FTAI-Infrastructure-Aktie: gekauftes Wachstum, das gerade wieder verkauft wird

Der Scanner meldet fast verdoppelten Umsatz, doch bei FTAI Infrastructure ist das reine Konsolidierung: Das Kraftwerk Long Ridge und die Bahn Wheeling wurden zugekauft und mitgerechnet — pro forma bleiben nur 26 Prozent. Ausgerechnet den Wachstumstreiber Long Ridge verkauft die Firma gerade an einen Bitcoin-Miner, und im Jahresbericht räumt sie selbst ein, dass die Liquidität nicht reichte. Wir haben den Geschäftsbericht (10-K), den Quartalsbericht (10-Q) und die Ad-hoc-Meldungen (8-K) gelesen. Keine Anlageberatung — nur die Rechnung, was vom Umsatzsprung übrig bleibt, wenn der Treiber verkauft ist.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt zwei Wörter, die bei Anlegern sofort Vertrauen wecken: »kritische Infrastruktur«. Bahnstrecken, Häfen, ein Kraftwerk — was so grundsolide klingt und dazu den Umsatz fast verdoppelt, wirkt wie ein Fels in der Brandung. Genau dieses Gefühl — nennen wir es die Infrastruktur-Beruhigung — ist gefährlich, weil es zwei Fragen überspringt: Woher kommt der Umsatzsprung wirklich? Und wer bekommt am Ende das Geld, das diese Anlagen abwerfen — die Aktionäre oder die Gläubiger? Denn Infrastruktur ist teuer, und wenn eine Firma sie fast vollständig auf Pump kauft, kann aus dem Fels schnell ein Schuldenturm werden. Deshalb machen wir einen Deal: Bevor du auch nur eine Aktie von FTAI Infrastructure (NASDAQ: FIP) anfasst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei FIP steht darin ein Satz, den kaum ein Unternehmen freiwillig schreibt. Am Ende entscheidest du selbst.

Was FTAI Infrastructure eigentlich macht

FIP ist kein Konzern aus einem Guss, sondern eine vom Finanzinvestor Fortress zusammengekaufte Kiste »harter« Infrastruktur. Man kann es sich als gemischtes Lager knapper Bauwerke vorstellen: acht Werksbahnen plus die zugekaufte Regionalbahn Wheeling (Mautstellen für Stahlwerks-Waggons), ein Öl-Terminal in Texas (ein Parkhaus für Rohöl und Diesel), ein halb fertig entwickelter Tiefwasserhafen in New Jersey und — noch — ein Gaskraftwerk mit Rechenzentrums-Ambitionen am Ohio River (Long Ridge). Der Jahresbericht fasst den Zweck so:

„We are in the business of acquiring, developing and operating assets and businesses that represent critical infrastructure for customers in the transportation, energy and industrial products industries."

Übersetzung: „Unser Geschäft ist der Erwerb, die Entwicklung und der Betrieb von Anlagen und Unternehmen, die kritische Infrastruktur für Kunden in den Branchen Transport, Energie und Industrieprodukte darstellen."

— FTAI Infrastructure Inc., SEC-Quartalsbericht 10-Q Q1 2026, MD&A „Overview"

Solche Anlagen sollen stetige Gebühren abwerfen — Waggon für Waggon, Barrel für Barrel, Megawattstunde für Megawattstunde. Nur: Sie binden Milliarden, und die hat FIP nicht. Es hat sie geliehen und über Vorzugsaktien mit 9 bis 10 Prozent Verzinsung hereingeholt. Und verwaltet wird das Ganze nicht von eigenen Angestellten an der Spitze, sondern — gegen Gebühr — von Fortress. Merk dir diese zwei Dinge: der Schuldenberg und der externe Manager. Sie ziehen sich durch alles, was jetzt kommt.

Wo die Aktie in unserem Scanner auftaucht

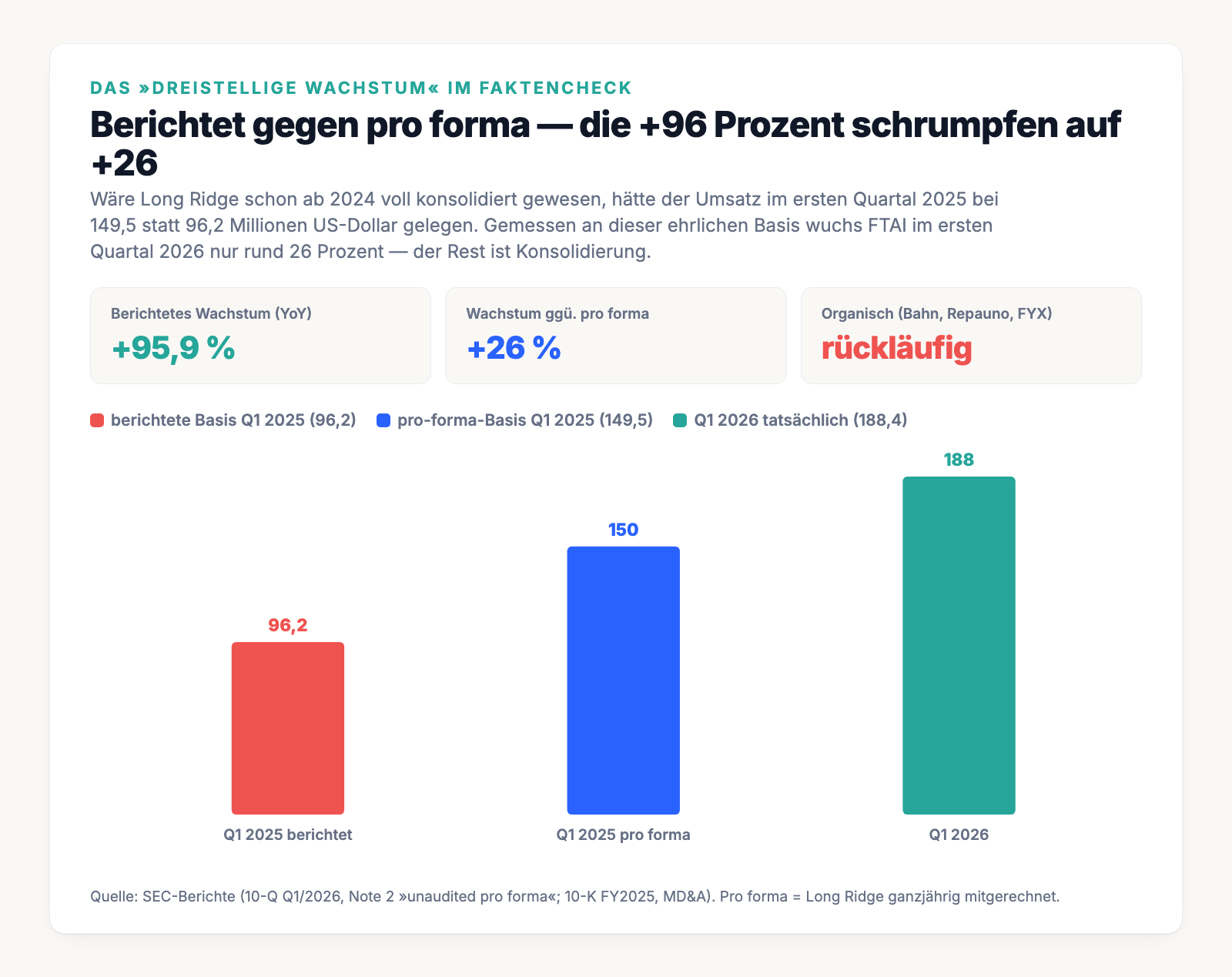

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. FIP schlägt im Filter »Dreistelliges Umsatzwachstum« an (Datenstand 8. Juli 2026) — der Quartalsumsatz stieg lückenlos von 80,8 Millionen US-Dollar (viertes Quartal 2024) auf 188,4 Millionen (erstes Quartal 2026), ein Plus von rund 96 Prozent. Bemerkenswert: Dieselbe Aktie steht gleichzeitig auf vier Warn- und Abwärtstrend-Scannern (Weinstein-Stage 4, unter allen wichtigen Durchschnittslinien, Beneish-M-Score-Warnliste).

Der Grund für diesen Widerspruch steckt im Umsatzsprung selbst — denn er ist nicht erarbeitet, sondern eingekauft. Merk dir dieses Spannungsfeld: Der Umsatz wächst durch Konsolidierung, während das Kerngeschäft schrumpft. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Dreistelliges Umsatzwachstum« öffnen und die Zeile FIP suchen.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das Wachstum ist gekauft, nicht erwirtschaftet

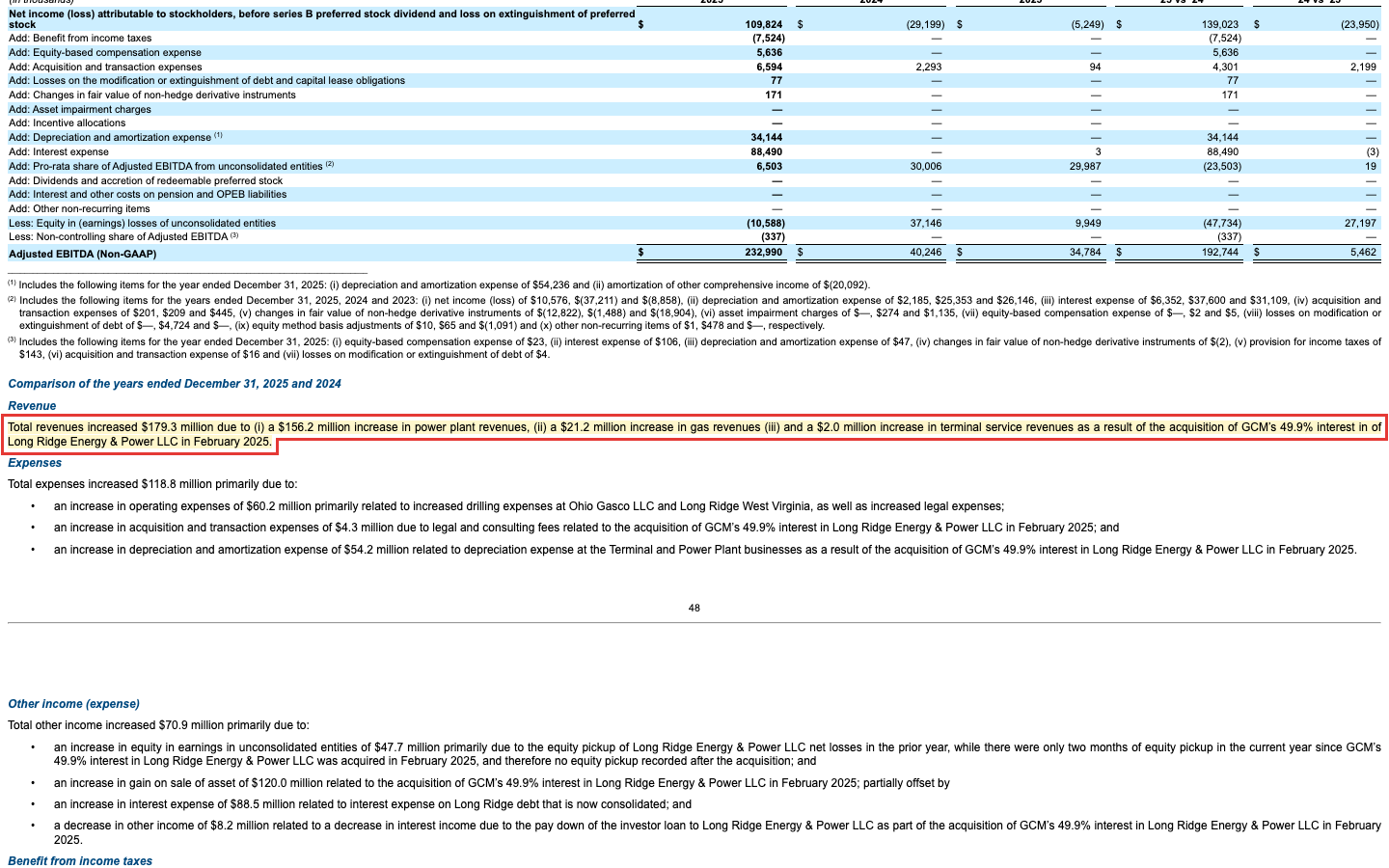

Der Umsatzsprung hat einen konkreten Auslöser: Im Februar 2025 übernahm FIP die restlichen Anteile am Kraftwerk Long Ridge und rechnet es seither voll mit — der Jahresbericht beziffert den Effekt selbst:

„Total revenues increased $179.3 million due to (i) a $156.2 million increase in power plant revenues, (ii) a $21.2 million increase in gas revenues (iii) and a $2.0 million increase in terminal service revenues as a result of the acquisition of GCM's 49.9% interest in of Long Ridge Energy & Power LLC in February 2025."

Übersetzung: „Der Gesamtumsatz stieg um 179,3 Millionen US-Dollar aufgrund eines Anstiegs der Kraftwerkserlöse um 156,2 Millionen, der Gaserlöse um 21,2 Millionen und der Terminalerlöse um 2,0 Millionen — infolge des Erwerbs des 49,9-Prozent-Anteils an Long Ridge Energy & Power LLC im Februar 2025."

— FTAI Infrastructure Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, MD&A

Ein zweiter Turbo kam im Dezember 2025 hinzu: die Übernahme der Regionalbahn Wheeling für 1,05 Milliarden US-Dollar, die das Bahn-Segment glatt verdoppelte. Rechnet man beide Zukäufe so, als hätten sie schon immer dazugehört (pro forma), bleibt vom »dreistelligen Wachstum« wenig übrig — nur rund 26 Prozent:

Und das eigentliche Kerngeschäft? Das schrumpfte: Der Bahnumsatz (ohne Wheeling) sank 2025, ebenso der Hafen Repauno und der Pannendienst. Das ist das Gegenteil dessen, was der Scanner suggeriert.

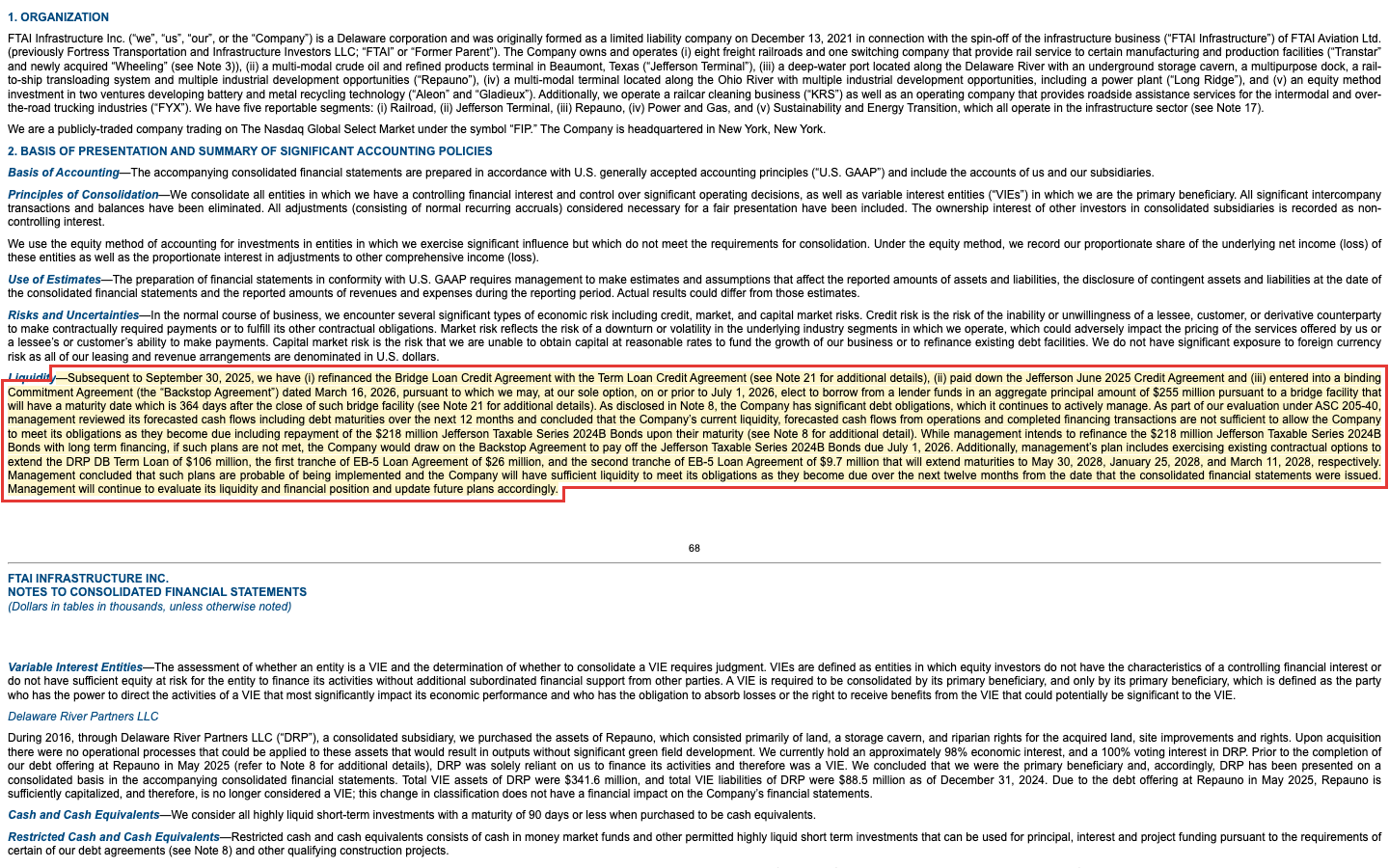

Unbequeme Wahrheit Nr. 2: Der Konzern räumt selbst ein, dass das Geld nicht reichte

Jetzt zu dem Satz, den kaum ein Unternehmen freiwillig schreibt. In der Liquiditätsprüfung des Jahresberichts steht schwarz auf weiß:

„As part of our evaluation under ASC 205-40, management reviewed its forecasted cash flows including debt maturities over the next 12 months and concluded that the Company's current liquidity, forecasted cash flows from operations and completed financing transactions are not sufficient to allow the Company to meet its obligations as they become due including repayment of the $218 million Jefferson Taxable Series 2024B Bonds upon their maturity…"

Übersetzung: „Im Rahmen unserer Prüfung nach ASC 205-40 hat das Management die prognostizierten Cashflows einschließlich der Schuldenfälligkeiten der nächsten zwölf Monate geprüft und ist zu dem Schluss gekommen, dass die aktuelle Liquidität, die prognostizierten operativen Cashflows und die abgeschlossenen Finanzierungen nicht ausreichen, damit das Unternehmen seine fällig werdenden Verpflichtungen erfüllen kann — einschließlich der Rückzahlung der 218 Millionen US-Dollar Jefferson Taxable Series 2024B Bonds bei Fälligkeit…"

— FTAI Infrastructure Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Note 2

Binnen zwölf Monaten standen rund 1,6 Milliarden US-Dollar Tilgungen an. Gerettet hat sich FIP über Gegenmaßnahmen — und am 1. Juli 2026 tatsächlich durch einen neuen Überbrückungskredit über 230 Millionen US-Dollar, verzinst mit rund 5,5 Prozentpunkten über dem Referenzzins und einer Klausel, die den Zins alle 90 Tage weiter erhöht. Ein Bridge-Loan mit eingebauter Zins-Eskalation ist das Gegenteil einer bequemen Finanzierung. Dazu passt das Gesamtbild: negatives Eigenkapital von minus 303 Millionen US-Dollar, ein operativer Cashflow von minus 118 Millionen (2025) und ein Zinsaufwand, der 2025 rund die Hälfte des gesamten Umsatzes auffraß.

Unbequeme Wahrheit Nr. 3: Der Wachstumstreiber wird gerade verkauft

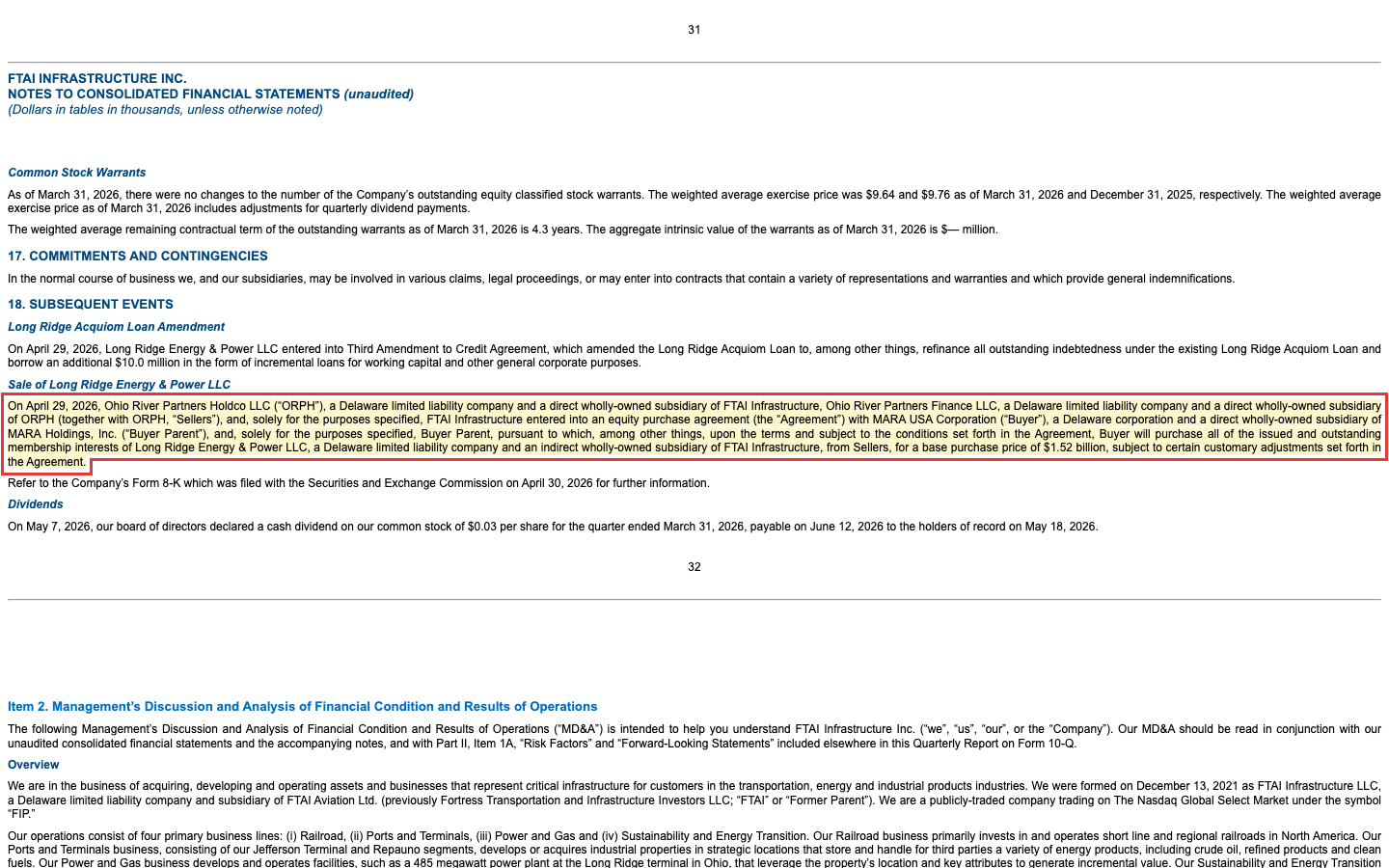

Und jetzt die eigentliche Pointe. Das Kraftwerk Long Ridge, das den Umsatzsprung überhaupt erst ausgelöst hat, gehört bald nicht mehr zu FIP. Ende April 2026 vereinbarte die Firma seinen Verkauf:

„Buyer will purchase all of the issued and outstanding membership interests of Long Ridge Energy & Power LLC … from Sellers, for a base purchase price of $1.52 billion, subject to certain customary adjustments set forth in the Agreement."

Übersetzung: „Der Käufer erwirbt sämtliche Anteile an Long Ridge Energy & Power LLC … von den Verkäufern zu einem Basiskaufpreis von 1,52 Milliarden US-Dollar, vorbehaltlich üblicher Anpassungen."

— FTAI Infrastructure Inc., SEC-Quartalsbericht 10-Q Q1 2026, Note 18 (Käufer: MARA USA Corporation)

Das ist einerseits die gute Nachricht (dazu gleich): Der Verkauf soll die Schulden deutlich senken, und das Liquiditätsurteil des Managements hängt ausdrücklich an ihm. Andererseits bedeutet er: Ab Vollzug fällt genau das Segment weg, das den Umsatz nach oben getrieben hat — die Wachstumszahl kehrt sich um. Der Scanner zeigt also ein Wachstum, das die Firma gerade aktiv rückgängig macht.

Unbequeme Wahrheit Nr. 4: Vor den Aktionären steht eine Vorzugs-Kaskade

Selbst wenn die Assets Geld verdienen, kommt es nicht zuerst bei dir an. FIP hat sich über mehrere Reihen von Vorzugsaktien finanziert, die alle Vorrang vor den Stammaktionären haben. Die jüngste, für die Wheeling-Übernahme ausgegeben, wächst durch Aufzinsung von 1,0 auf 1,4 Milliarden US-Dollar bis 2032. Allein im ersten Quartal 2026 gingen 37 Millionen US-Dollar an Vorzugsdividenden und Aufzinsung vom Aktionärsergebnis ab — mehr als das Zehnfache der gesamten Stammdividende. Und diese Stammdividende (0,03 US-Dollar je Quartal, seit dem Börsenstart nie erhöht) wird bei negativem Cashflow ohnehin aus der Substanz gezahlt. Der Jahresbericht nennt ihre Streichung selbst als Sparmaßnahme: Das Management wolle das Liquiditätsrisiko unter anderem durch »eliminating dividends on our common stock« mindern.

Bewertung — ein schmaler Eigenkapital-Stummel auf einem Schuldenberg

An der Börse ist FIP nur rund 0,58 Milliarden US-Dollar wert (Kursstand 6. Juli 2026). Das klingt nach wenig — bis man die Schulden dazurechnet: Mit rund 3,8 Milliarden US-Dollar Verbindlichkeiten und den Rücknahmewerten der Vorzugsaktien liegt der gesamte Unternehmenswert bei grob 6 Milliarden. Die Aktie ist damit ein schmaler Eigenkapital-Stummel auf einem großen Schuldenberg — jede kleine Wertänderung des Gesamtunternehmens hebelt den Kurs stark in beide Richtungen (das erklärt das hohe Beta und die Leerverkaufsquote von rund 25 Prozent). Auf Basis des laufenden Ergebnisses ist die Bewertung sportlich, das Unternehmen schreibt Verluste, und der Buchwert je Aktie ist praktisch aufgezehrt. Eingepreist ist eine Zukunftserzählung: dass der Long-Ridge-Verkauf entschuldet und aus Wheeling plus Transtar ein profitables Bahnnetz wird. Die Analysten sehen im Schnitt rund 137 Prozent Kurspotenzial — der Markt, mit der Aktie im Abwärtstrend unter allen Durchschnittslinien, sieht es anders.

Chancen und Risiken auf einen Blick

Was für FIP spricht:

- Der Long-Ridge-Verkauf für 1,52 Milliarden US-Dollar (Basispreis) validiert den Asset-Wert deutlich über den Buchansätzen und soll die Schulden massiv abbauen; der KI- und Rechenzentrums-Stromhunger machte das Kraftwerk zum begehrten Objekt.

- Knappe, kaum replizierbare Infrastruktur: genehmigte Häfen, eine Untergrund-Kaverne und angebundene Regionalbahnen entstehen nicht neu — hohe Eintrittsbarrieren, langlaufende Verträge.

- Wheeling plus Transtar ergeben ein echtes Bahnnetz mit Synergiepotenzial; die US-Reindustrialisierung ist ein Rückenwind, das Bahn-Segment war im ersten Quartal 2026 profitabel.

- Fortress bringt langjährige Erfahrung und Deal-Zugang; Insider kauften zuletzt netto, institutionelle Investoren halten rund 86 Prozent.

Was dagegen spricht:

- Das »dreistellige Wachstum« ist fast vollständig Konsolidierung (Long Ridge, Wheeling); pro forma nur rund 26 Prozent, das Kerngeschäft schrumpfte — und der Treiber Long Ridge wird gerade verkauft.

- Der Konzern räumt selbst ein, dass die Liquidität nicht reichte; negatives Eigenkapital (minus 303 Millionen US-Dollar), operativer Cashflow minus 118 Millionen, Zinsaufwand rund die Hälfte des Umsatzes.

- Vorzugs-Kaskade mit Vorrang vor den Aktionären (allein 37 Millionen US-Dollar Belastung im ersten Quartal 2026); Streichung der Stammdividende angekündigt.

- Externes Fortress-Management mit Gebühren und eingebautem Interessenkonflikt; Refinanzierung über einen Bridge-Loan mit Zins-Eskalation; der hauseigene Scanner feuert vier Warnsignale zugleich.

Ein menschliches Fazit

Erinnerst du dich an die Infrastruktur-Beruhigung vom Anfang — das Gefühl, dass Bahn, Hafen und Kraftwerk doch ein Fels sein müssen? Nach dem Blick in die Berichte weißt du jetzt, was unter diesem Fels liegt: ein Umsatzwachstum, das die Firma eingekauft hat und gerade wieder verkauft; ein Konzern, der selbst schriftlich einräumt, dass sein Geld nicht reichte; ein negatives Eigenkapital und eine Vorzugs-Kaskade, die alles abschöpft, bevor ein Cent bei dir ankommt. Das ist die eine Hälfte der Wahrheit.

Die andere: Die Assets sind echt und selten. Ein genehmigter Tiefwasserhafen, ein Kraftwerk mit KI-Fantasie, angebundene Bahnstrecken — das kann man nicht einfach nachbauen. Der Long-Ridge-Verkauf zeigt, dass Fortress diese Assets teuer versilbern kann, und wenn die Entschuldung gelingt und aus dem Bahnnetz ein stabiler Gewinnbringer wird, kann aus dem Schuldenfall eine Turnaround-Geschichte werden. FIP ist damit keine solide Infrastruktur-Anleihe im Aktienmantel — es ist eine riskante Wette auf Entschuldung und Umbau, bei der oben ein Finanzinvestor mitverdient und vor dir eine lange Reihe von Vorzugsaktionären steht.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest — auf das Gelingen eines Umbaus mit hohem Schuldenhebel, nicht auf die 96 Prozent aus dem Scanner. Wie gekauftes Wachstum eine Umsatzzahl aufbläht, während die Schulden drücken, haben wir übrigens auch bei Uniti Group gesehen — und wie eine Bewertung fast reine Zukunftserwartung sein kann, bei ImmunityBio.

Quellen

- FTAI Infrastructure Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 16.03.2026)

- FTAI Infrastructure Inc. — SEC-Quartalsbericht 10-Q, Q1 2026 (per 31.03.2026, eingereicht 08.05.2026)

- FTAI Infrastructure Inc. — SEC-Ad-hoc-Meldung (8-K) zum Long-Ridge-Verkauf an MARA (30.04.2026) und 8-K zum Bridge-Loan (02.07.2026)

- Fundamentaldaten (Kennzahlen, Bewertung, Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 8. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Infrastruktur-Assets positiv

- Knappe, kaum replizierbare Anlagen: genehmigte Häfen, eine Untergrund-Kaverne, angebundene Regionalbahnen und ein Kraftwerk mit KI-Fantasie. Der Long-Ridge-Verkauf für 1,52 Milliarden US-Dollar validiert den Asset-Wert über den Buchansätzen; Wheeling plus Transtar ergeben ein echtes Bahnnetz.

- Umsatz-»Wachstum« negativ

- Die +96 Prozent sind fast vollständig Konsolidierung: Long Ridge brachte 179 Millionen US-Dollar Jahresumsatz, Wheeling verdoppelte das Bahn-Segment. Pro forma nur rund 26 Prozent, das Kerngeschäft schrumpfte — und ausgerechnet der Treiber Long Ridge wird gerade verkauft.

- Liquidität & Bilanz negativ

- Der Konzern räumt selbst ein, dass Liquidität und Cashflows »nicht ausreichen« (ASC 205-40); negatives Eigenkapital von minus 303 Millionen US-Dollar, operativer Cashflow minus 118 Millionen (2025), Zinsaufwand rund die Hälfte des Umsatzes, Refinanzierung über einen Bridge-Loan mit Zins-Eskalation.

- Kapitalstruktur negativ

- Vor den Aktionären steht eine Vorzugs-Kaskade: Allein im ersten Quartal 2026 gingen 37 Millionen US-Dollar an Vorzugsdividenden und Aufzinsung ab (die RailCo-Serie wächst auf 1,4 Milliarden bis 2032). Die Stammdividende wird aus der Substanz gezahlt, ihre Streichung ist angekündigt.

- Management negativ

- Extern von Fortress gemanagt (1,5 Prozent Gebühr auf das Eigenkapital inklusive Vorzugsaktien plus Incentives und Optionen), mit einer Satzung, die die Fortress-Parteien ausdrücklich davon entbindet, FIP Geschäftschancen anbieten zu müssen. Der hauseigene Scanner feuert vier Warnsignale zugleich.

FTAI Infrastructure besitzt echte, knappe Infrastruktur-Assets — aber die Umsatzzahl, die den Scanner auslöst, ist fast vollständig eingekauftes Wachstum, das die Firma mit dem Long-Ridge-Verkauf gerade rückgängig macht. Darunter liegt ein Konzern mit negativem Eigenkapital, einer selbst eingeräumten Liquiditätslücke, einem Zinsaufwand von rund der Hälfte des Umsatzes und einer Vorzugs-Kaskade, die vor den Aktionären steht. Eine riskante Wette auf Entschuldung und Umbau, keine solide Infrastruktur-Anlage. Keine Anlageberatung.

Bitte beachten

- Die Vollkonsolidierung von Long Ridge (ab Februar 2025) enthielt einen einmaligen, nicht zahlungswirksamen Buchgewinn von 120 Millionen US-Dollar, der das erste Quartal 2025 optisch positiv machte.

- Der Unternehmenswert im Artikel umfasst neben den Schulden auch die Rücknahmewerte der Vorzugsaktien (Series B rund 192 Millionen, RailCo-Series-A bis 1,4 Milliarden US-Dollar bis 2032).

- Kurs- und Bewertungsangaben datiert auf den 6.–8. Juli 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

FTAI Infrastructure ist ein von Fortress zusammengekauftes Konglomerat »harter« Infrastruktur: acht Werksbahnen plus die zugekaufte Regionalbahn Wheeling, ein Öl-Terminal in Texas, ein Tiefwasserhafen in New Jersey und — noch — das Gaskraftwerk Long Ridge am Ohio River. Solche Anlagen werfen planbare Gebühren ab, sind aber sehr kapitalintensiv und wurden fast vollständig über Schulden und Vorzugsaktien finanziert. Verwaltet wird der Konzern gegen Gebühr von Fortress.

Fast vollständig durch Konsolidierung von Zukäufen, nicht organisch. Die Vollkonsolidierung des Kraftwerks Long Ridge ab Februar 2025 brachte allein 179 Millionen US-Dollar Jahresumsatz, die Wheeling-Übernahme ab Dezember 2025 verdoppelte das Bahn-Segment. Pro forma — beide Zukäufe herausgerechnet — bleiben nur rund 26 Prozent Wachstum, und das Kerngeschäft schrumpfte sogar.

Der Konzern hat im Jahresbericht nach der Bilanzierungsnorm ASC 205-40 selbst eingeräumt, dass Liquidität und Cashflows »nicht ausreichen«, um die fälligen Verpflichtungen zu decken. Das Eigenkapital ist mit minus 303 Millionen US-Dollar negativ, der operative Cashflow 2025 lag bei minus 118 Millionen, und binnen zwölf Monaten standen rund 1,6 Milliarden Tilgungen an — gerettet unter anderem durch einen neuen Überbrückungskredit mit Zins-Eskalation.

Weil der Verkauf die dringend nötige Entschuldung bringt. Ende April 2026 vereinbarte FIP den Verkauf von Long Ridge an den Bitcoin-Miner MARA für 1,52 Milliarden US-Dollar; das Liquiditätsurteil des Managements hängt ausdrücklich an diesem Deal. Die Kehrseite: Ab Vollzug fällt genau das Segment weg, das den Umsatz nach oben getrieben hat — die Wachstumszahl kehrt sich um.

Nur eine symbolische von 0,03 US-Dollar je Quartal, seit dem Börsenstart nie erhöht und bei negativem Cashflow aus der Substanz gezahlt. Der Jahresbericht nennt die Streichung dieser Stammdividende selbst als Liquiditätsmaßnahme. Zudem stehen mehrere Reihen von Vorzugsaktien im Rang vor den Aktionären: Allein im ersten Quartal 2026 gingen 37 Millionen US-Dollar an Vorzugsdividenden und Aufzinsung ab — mehr als das Zehnfache der Stammdividende.

An der Börse ist FIP nur rund 0,58 Milliarden US-Dollar wert, doch mit rund 3,8 Milliarden Schulden und den Vorzugsaktien liegt der gesamte Unternehmenswert bei grob 6 Milliarden. Die Aktie ist ein schmaler Eigenkapital-Stummel auf einem Schuldenberg — kleine Wertänderungen hebeln den Kurs stark. Das Unternehmen schreibt Verluste, der Buchwert je Aktie ist praktisch aufgezehrt; eingepreist ist das Gelingen des Umbaus.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.