Freeport-McMoRan: Rekordpreise für Kupfer — und die beste Mine läuft auf 60 Prozent

Freeport-McMoRan (NYSE: FCX), der Kupferriese aus Phoenix, steht auf Rang 5 unseres hauseigenen Terry-Smith-Quality-Scanners (US-Auswahl, Stand 18. Juli 2026): 25,9 Milliarden US-Dollar Umsatz 2025, Rekordpreise für Kupfer und Gold, Piotroski 8 von 9. Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen — und dort steht auch das andere: ein Schlammeinbruch mit sieben Toten in der wichtigsten Mine, eine Erholung, die sich bis Mitte 2027 zieht, ein Gewinnsprung, der zum Teil aus einer Versicherungszahlung besteht — und eine Mine, die dem Konzern nur zu 48,76 Prozent gehört. Keine Anlageberatung — nur die Frage, wie viel Berg zwischen Gütesiegel und Wirklichkeit liegt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Geschichte, die an der Börse fast immer funktioniert: das Comeback. Eine große Firma, ein Unglück, ein Kurssturz — und dann die Erholung, während gleichzeitig der Preis des Produkts Rekorde bricht. Der Comeback-Reflex in unserem Kopf liebt diese Dramaturgie so sehr, dass er die Prüfung überspringt: „Das Schlimmste liegt hinter ihnen, der Kupferpreis steht auf Allzeithoch — was soll da noch schiefgehen?" Genau in diesem Film läuft im Sommer 2026 Freeport-McMoRan Inc. (NYSE: FCX), einer der größten börsennotierten Kupferproduzenten der Welt: Rang 5 in unserem hauseigenen Terry-Smith-Quality-Scanner (US-Auswahl, Stand 18. Juli 2026), Rekordpreise für Kupfer und Gold, ein Gewinnsprung von 150 Prozent im jüngsten Quartal. Deshalb machen wir einen Deal: Wir lassen den Film Film sein und lesen gemeinsam, was Freeport-McMoRan selbst der US-Börsenaufsicht SEC gemeldet hat — den Geschäftsbericht (10-K) für das Geschäftsjahr 2025 und den Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt neben der Comeback-Story noch drei andere: von 800.000 Tonnen Schlamm und sieben Toten in der wichtigsten Mine, von einem Gewinn, der zum Teil aus einer Versicherungszahlung besteht — und von einer Mine, die dem Konzern nicht einmal zur Hälfte gehört. Am Ende entscheidest du selbst.

Was Freeport-McMoRan eigentlich macht — und womit das Geld verdient wird

Freeport-McMoRan fördert das Metall, durch das fast jeder Strom fließt: Kupfer steckt in Stromnetzen, Elektroautos, Windrädern, Klimaanlagen — und neuerdings in den Rechenzentren des KI-Booms, deren Strom- und Kühlbedarf enorme Mengen Kupfer verschlingt. Der Konzern aus Phoenix (Arizona) betreibt dafür drei geografische Standbeine: die USA (unter anderem Morenci in Arizona, dazu die Molybdän-Minen Henderson und Climax), Südamerika (Cerro Verde in Peru, El Abra in Chile) und Indonesien — den Grasberg-Distrikt im Hochland von Zentral-Papua, eine der größten Kupfer- und Goldminen der Welt. Drei Minen (Morenci, Cerro Verde, Grasberg) standen 2025 zusammen für 70 Prozent der Kupferproduktion. Dazu kommen zwei Nebengeschäfte: Gold, das zu 98 Prozent als Beiprodukt aus dem Grasberg-Erz stammt, und Molybdän, ein Stahlveredler, bei dem FCX zu den größten Produzenten der Welt zählt. 2025 förderte der Konzern 3,4 Milliarden Pfund Kupfer, 1,0 Millionen Unzen Gold und 92 Millionen Pfund Molybdän; die nachgewiesenen Reserven reichen mit 112,3 Milliarden Pfund Kupfer weit über Jahrzehnte. Rund 29.000 Menschen beschäftigte FCX zum 31. Dezember 2025.

Fürs Verständnis der Zahlen brauchst du nur eine Landkarte im Kopf: Die Masse kommt aus Amerika, die Marge kam aus Indonesien. Die US-Minen sind groß, aber alt und vergleichsweise teuer (niedrige Erzgehalte); Grasberg dagegen gehört dank hoher Gehalte und des Gold-Beiprodukts zu den günstigsten Kupferquellen der Welt — bei normalem Betrieb liefert der Untertagebau dort etwa 1,7 Milliarden Pfund Kupfer und 1,3 Millionen Unzen Gold pro Jahr. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Die Qualitätskennzahlen stehen in Phoenix in den Büchern — aber das Schicksal des Konzerns hängt an einem Berg in Papua, der seit September 2025 eine Unglücksstelle ist und der Firma nur zu 48,76 Prozent gehört. Wie stark US-Zölle ein Metallgeschäft umkrempeln können, haben wir übrigens beim Aluminiumkonzern Century Aluminum seziert — das Thema kehrt hier im Bewertungskapitel zurück.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Freeport-McMoRan kam über den Terry-Smith-Quality-Scanner auf die Rechercheliste — Rang 5 der US-Auswahl, Stand 18. Juli 2026. Dieser Filter sucht nach dem, was der britische Fondsmanager Terry Smith „gute Unternehmen" nennt: hohe Kapitalrenditen, verlässliche Barmittelerzeugung, solide Bilanzen. Und tatsächlich liefert FCX dem Raster ordentliche Werte: Die Nettomarge lag im ersten Quartal 2026 bei 14,1 Prozent, der Piotroski-F-Score — ein Neun-Punkte-Gesundheitstest der Bücher — bei 8 von 9 (kerngesund beginnt genau dort), der Altman-Z-Wert — eine Kennzahl für Insolvenzferne — bei über 5, wo „Festung" schon ab 3 beginnt. Dazu meldet unser Scanner Konfluenz: FCX taucht zeitgleich im Peter-Lynch-PEG-Filter, im Altman-Z-Filter „Bilanz-Festung" und im Levermann-Scanner auf (alle Datenstand 18. Juli 2026). Vier Treffer, ein Muster: Die Zahlen der letzten Quartale sind stark. Zum Vergleich: Auch Fortinet, Rang 2 desselben Quality-Filters, glänzt im Raster — und trägt seine größten Risiken dort, wo der Filter nicht hinsieht. Bei Freeport ist es genauso, nur wiegt der blinde Fleck hier buchstäblich einen Berg.

Denn ein Quality-Scanner rechnet mit dem, was in den Zahlenwerken steht: Margen, Renditen, Schuldenquoten. Er sieht nicht, ob eine Mine nach einem Unglück stillsteht, wem sie gehört oder was eine Regierung als Preis für eine Lizenzverlängerung verlangt. Merke dir diesen Satz, er gilt für jeden Rohstoffwert: Kennzahlen messen die Vergangenheit der Bücher — Minen leben in der Gegenwart der Geologie und der Politik. Die Gegenprobe steht in den Berichten selbst. Also los.

Die Zahlen über die Jahre — ehrlich gewürdigt

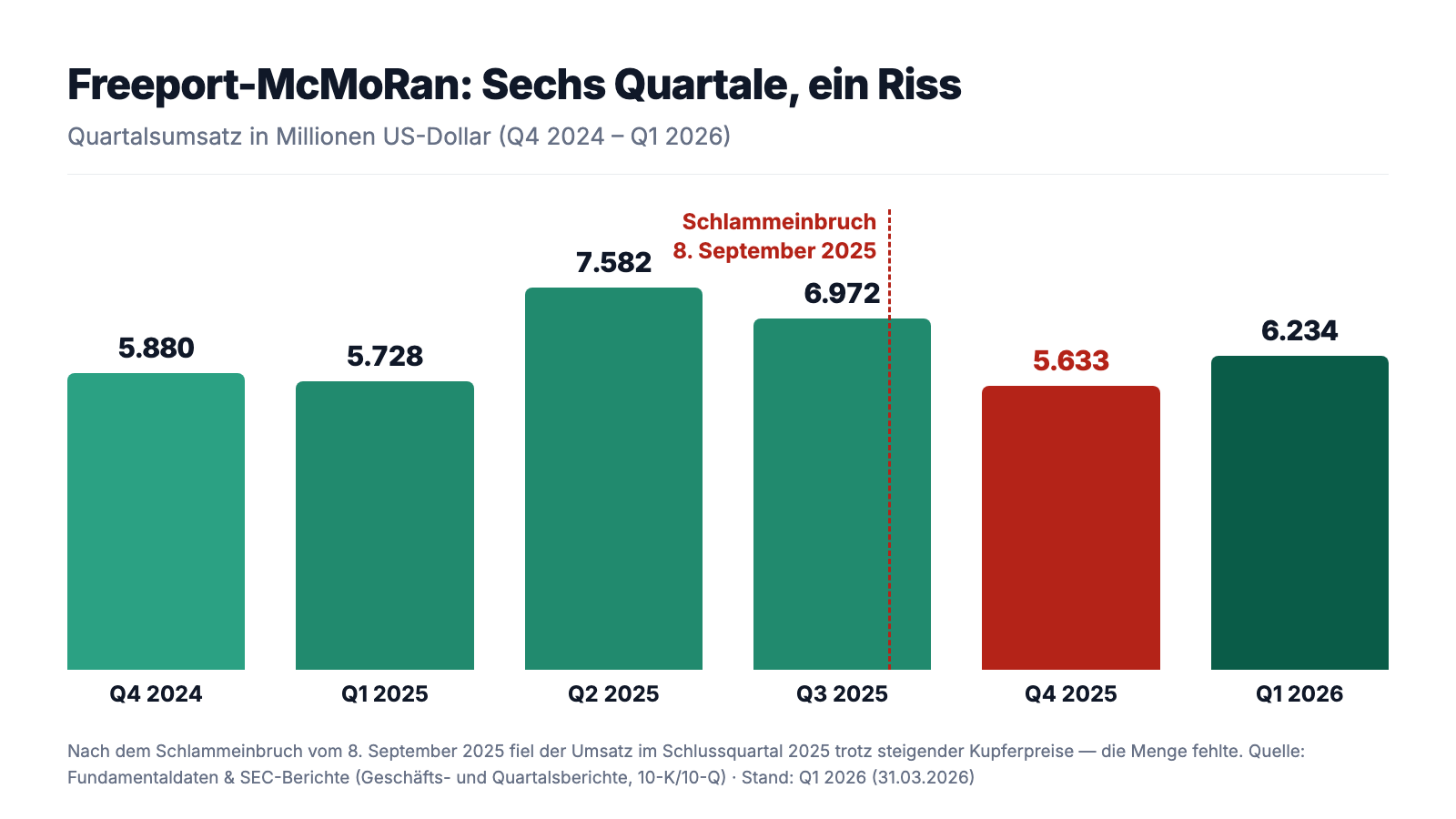

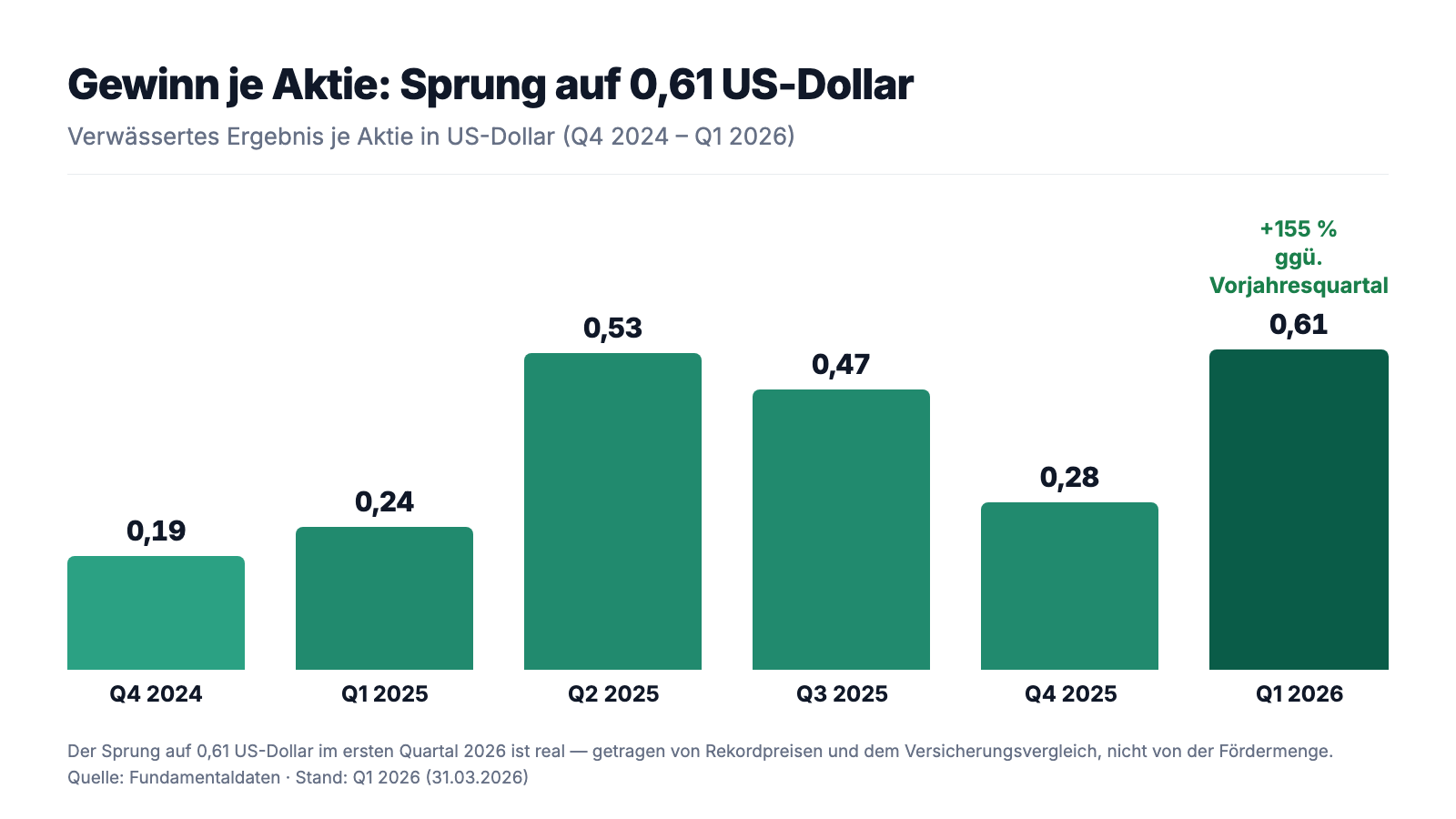

Erst das, was wirklich beeindruckt. Der Umsatz stieg im Geschäftsjahr 2025 auf 25,9 Milliarden US-Dollar (2024: 25,5 Milliarden), der Nettogewinn kletterte von 1.889 auf 2.204 Millionen US-Dollar (1,52 US-Dollar je Aktie, verwässert) — und das, obwohl die wichtigste Mine ab September 2025 weitgehend stillstand. Möglich machten das die Preise: FCX realisierte 2025 im Schnitt 4,75 US-Dollar je Pfund Kupfer (2024: 4,21) und 3.423 US-Dollar je Unze Gold (2024: 2.418). Im Januar 2026 schlossen die Kupfer-Referenzpreise an den Metallbörsen LME und COMEX laut Geschäftsbericht auf Allzeithochs von 6,28 beziehungsweise 6,18 US-Dollar je Pfund — getragen von Elektrifizierung, Rechenzentren und auch spekulativen Käufen, wie der Bericht selbst nüchtern anmerkt. Dazu die Kasse: 5,6 Milliarden US-Dollar operativer Mittelzufluss 2025, ein Nettoschuldenstand von nur 2,3 Milliarden (ohne die separat finanzierten 3,2 Milliarden für Hütte und Edelmetallraffinerie in Indonesien) — und ein Ausschüttungsrahmen, der Basis- und Bonusdividende von zusammen 0,60 US-Dollar je Aktie pro Jahr vorsieht. Im ersten Quartal 2026 sprang der Umsatz auf 6,2 Milliarden (Vorjahresquartal: 5,7 Milliarden), der Gewinn auf 881 Millionen US-Dollar (0,61 je Aktie, nach 0,24) — auf dem Papier ein Traumstart.

Zur Ehrlichkeit gehört der zweite Blick, und der zeigt einen Riss: Der Rekord kommt vom Preis, nicht von der Menge. Die Kupfer-Verkaufsmenge fiel im ersten Quartal 2026 auf 657 Millionen Pfund — ein Viertel weniger als die 872 Millionen im Vorjahresquartal. Die Goldproduktion brach von 287.000 auf 97.000 Unzen ein, minus zwei Drittel. Der Grund steht in Kapitel „unbequeme Wahrheiten": Grasberg. Und noch etwas gehört zur Wahrheit über das Traumquartal — dazu gleich mehr: In den 881 Millionen Gewinn steckt eine Versicherungszahlung von 0,7 Milliarden US-Dollar. Halte diesen Gedanken fest; erst kommt der Berg.

Was in den Berichten steht — die unbequemen Wahrheiten

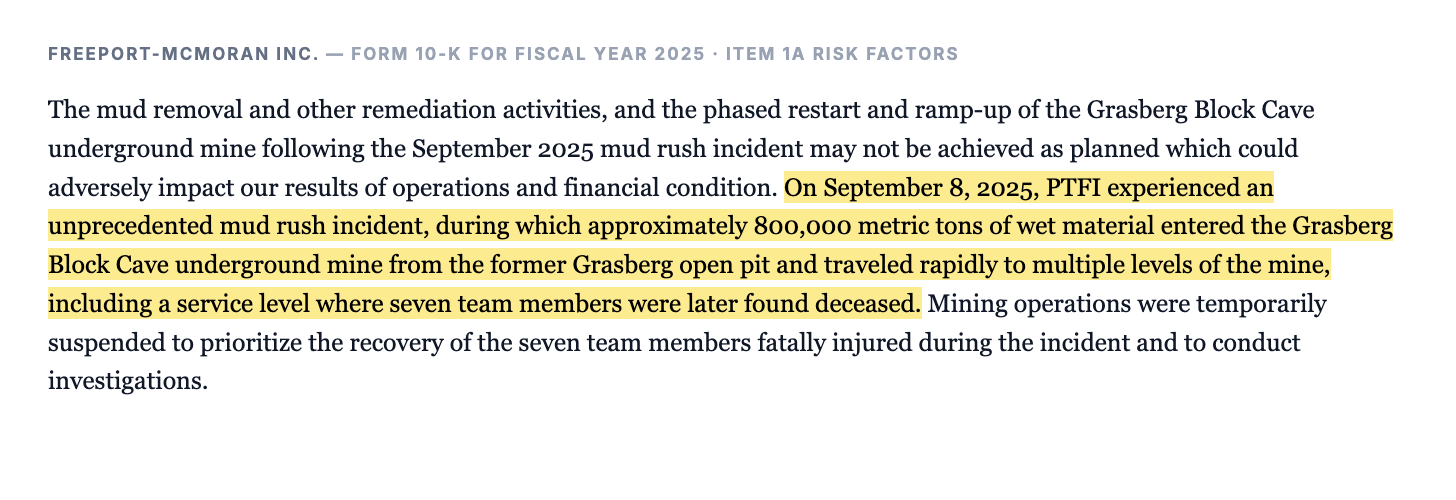

Unbequeme Wahrheit Nr. 1: 800.000 Tonnen Schlamm, sieben Tote — und eine Erholung, die sich verschiebt

Am 8. September 2025 passierte im Grasberg Block Cave — dem größten Untertagebau des Konzerns — das, was der Geschäftsbericht ein „beispielloses" Ereignis nennt: Aus dem stillgelegten früheren Tagebau darüber drang eine gewaltige Menge nassen Materials in die Mine ein. Der Bericht beschreibt es so:

„On September 8, 2025, PTFI experienced an unprecedented mud rush incident, during which approximately 800,000 metric tons of wet material entered the Grasberg Block Cave underground mine from the former Grasberg open pit and traveled rapidly to multiple levels of the mine, including a service level where seven team members were later found deceased."

Übersetzung: „Am 8. September 2025 erlebte PTFI einen beispiellosen Schlammeinbruch, bei dem rund 800.000 Tonnen nasses Material aus dem früheren Grasberg-Tagebau in das Untertage-Bergwerk Grasberg Block Cave eindrangen und sich rasch auf mehrere Ebenen der Mine ausbreiteten — darunter eine Serviceebene, auf der später sieben Teammitglieder tot aufgefunden wurden."

— Freeport-McMoRan Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Die Folgen waren sofort massiv: Der Betrieb wurde ausgesetzt, gegenüber Vertragspartnern erklärte die Betreibergesellschaft PTFI Force Majeure (höhere Gewalt — die vertragliche Notbremse, wenn ein Lieferant unverschuldet nicht liefern kann). Die Produktion des Grasberg-Distrikts fiel 2025 auf 1,0 Milliarden Pfund Kupfer und 0,9 Millionen Unzen Gold — nach 1,8 Milliarden Pfund und 1,9 Millionen Unzen im Jahr 2024. Weil dem eigenen Hüttenkomplex das Konzentrat fehlte, standen zeitweise auch die neuen Verarbeitungsanlagen still. 2025 fielen 625 Millionen US-Dollar an Stillstands- und Bergungskosten an, dazu Abschreibungen auf zerstörte Anlagen. Und ein Satz aus dem Risikoteil verdient besondere Aufmerksamkeit: Es war nicht das erste tödliche Unglück in diesem Distrikt — 2013 starben beim Einsturz einer Schulungsanlage der Big-Gossan-Mine 28 Menschen. Untertagebau in einem seismisch aktiven Gebirge mit rund fünf Metern Jahresniederschlag gehört zum Riskantesten, was die Branche kennt. Genau deshalb reicht die Comeback-Frage weiter als bis zum nächsten Quartal.

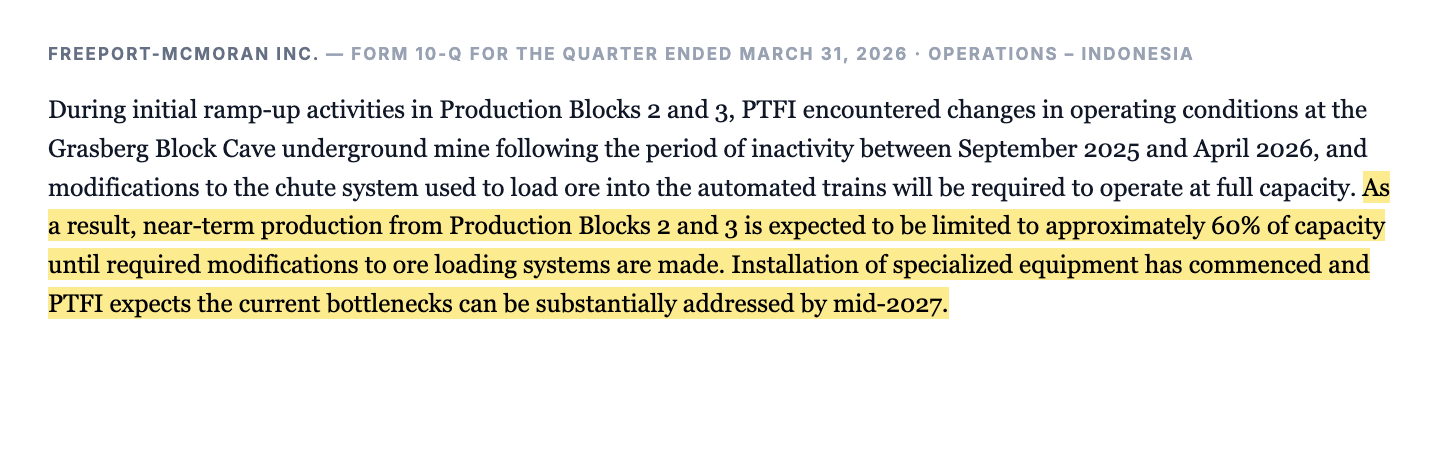

Unbequeme Wahrheit Nr. 2: Erst „85 Prozent bis Ende 2026" — dann „60 Prozent Kapazität bis Mitte 2027"

Wie schnell kommt Grasberg zurück? Der Geschäftsbericht vom Februar 2026 gab die Marschroute vor: Wiederanlauf der Produktionsblöcke 2 und 3 im zweiten Quartal 2026, Block 1 möglicherweise 2027 — und dann dieser Satz:

„Based on current estimates, PTFI expects approximately 85% of its total production at normal operating rates to be restored in the second half of 2026."

Übersetzung: „Nach aktuellen Schätzungen erwartet PTFI, dass in der zweiten Jahreshälfte 2026 rund 85 Prozent der Gesamtproduktion bei normalen Betriebsraten wiederhergestellt sind."

— Freeport-McMoRan Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1 „Business"

Drei Monate später klang das anders. Beim Wiederanlauf Ende März 2026 stellte PTFI fest, dass die monatelang gefluteten Anlagen mehr Umbau brauchen als geplant — konkret die Schurren, über die das Erz in die automatisierten Züge verladen wird:

„As a result, near-term production from Production Blocks 2 and 3 is expected to be limited to approximately 60% of capacity until required modifications to ore loading systems are made. Installation of specialized equipment has commenced and PTFI expects the current bottlenecks can be substantially addressed by mid-2027."

Übersetzung: „Infolgedessen wird die Produktion aus den Produktionsblöcken 2 und 3 kurzfristig voraussichtlich auf rund 60 Prozent der Kapazität begrenzt sein, bis die erforderlichen Umbauten an den Erzverladesystemen vorgenommen sind. Die Installation von Spezialausrüstung hat begonnen, und PTFI erwartet, dass die aktuellen Engpässe bis Mitte 2027 im Wesentlichen behoben werden können."

— Freeport-McMoRan Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, „Operations – Indonesia"

Die Zahlenfolge dazu: Die Jahresprognose für die Kupfer-Verkaufsmenge 2026 sank zwischen Februar und Mai 2026 von 3,38 auf 3,08 Milliarden Pfund, die Goldprognose von 800.000 auf 650.000 Unzen. Die Stillstands- und Wiederanlaufkosten sollen 2026 rund 0,9 Milliarden US-Dollar erreichen. Und die Kostenprognose je Pfund Kupfer stieg von 1,75 auf 1,95 US-Dollar — auch, weil seit Ausbruch des Nahost-Konflikts Ende Februar 2026 Diesel, Schwefel und Schwefelsäure deutlich teurer wurden. Zur Fairness: Nichts davon ist vertuscht, die Meilensteine werden transparent berichtet, und ein Comeback bleibt das erklärte und plausible Ziel. Aber merke dir das Muster, es ist bei Wiederanlauf-Stories fast ein Naturgesetz: Reparatur-Zeitpläne kennen nur eine Richtung — nach hinten. Wer heute kauft, kauft die Annahme, dass es diesmal anders ist.

Unbequeme Wahrheit Nr. 3: Der Gewinnsprung ist zum Teil eine Versicherungszahlung

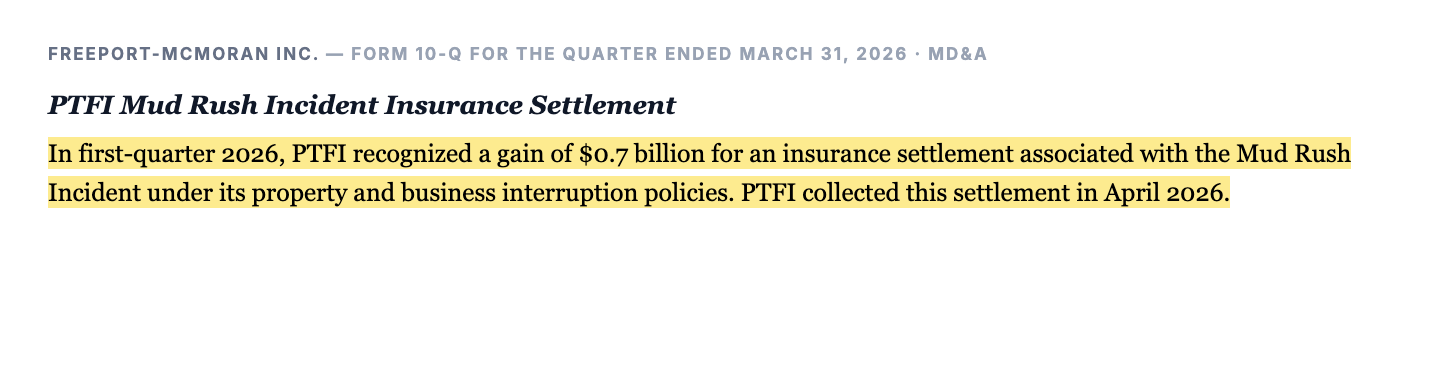

Zurück zum Traumquartal: 881 Millionen US-Dollar Gewinn im ersten Quartal 2026, mehr als das Doppelte des Vorjahres. Ein Teil dieser Zahl stammt allerdings nicht aus dem Berg, sondern aus einem Vergleich mit den Versicherern:

„In first-quarter 2026, PTFI recognized a gain of $0.7 billion for an insurance settlement associated with the Mud Rush Incident under its property and business interruption policies. PTFI collected this settlement in April 2026."

Übersetzung: „Im ersten Quartal 2026 verbuchte PTFI einen Gewinn von 0,7 Milliarden US-Dollar aus einem Versicherungsvergleich im Zusammenhang mit dem Schlammeinbruch unter seinen Sach- und Betriebsunterbrechungspolicen. PTFI vereinnahmte diesen Vergleich im April 2026."

— Freeport-McMoRan Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, „Operations – Indonesia"

Wichtig für die Einordnung: Die Versicherungszahlung ist legitim — sie ersetzt echte Schäden und entgangene Erlöse, und im selben Quartal standen ihr 499 Millionen US-Dollar an Stillstands- und Wiederherstellungskosten gegenüber. Netto beziffert FCX die Sondereffekte des Quartals auf ein Plus von nur 51 Millionen US-Dollar (0,04 je Aktie). Aber die Mechanik solltest du kennen: Ohne Rekordpreise und Versicherungsvergleich wäre das Quartal kein Triumph, sondern ein Beleg für die fehlende Menge gewesen — ein Viertel weniger Kupfer, zwei Drittel weniger Gold. Eine Versicherung zahlt einmal; eine Mine muss jeden Tag liefern. Dazu kommt eine neue Baustelle abseits des Bergs: Im April 2026 stellten die indonesischen Steuerbehörden Nachforderungen für das Prüfjahr 2022 zu — PTFI hält die eigenen Zahlungen für korrekt und geht in den Einspruch. Kein Drama, aber ein Erinnerungszettel, wer in Indonesien am längeren Hebel sitzt. Womit wir bei der Eigentumsfrage wären.

Unbequeme Wahrheit Nr. 4: Die beste Mine gehört Freeport nur zu 48,76 Prozent — und ab 2042 wohl nur noch zu 37

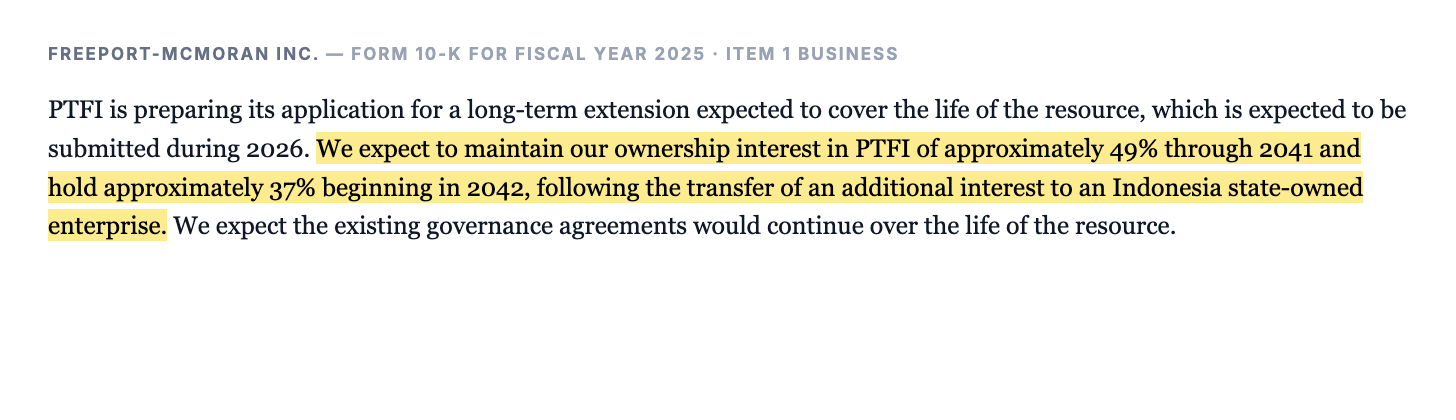

Wenn du eine FCX-Aktie kaufst, kaufst du Grasberg nicht einmal zur Hälfte. Seit der Transaktion von 2018 hält der indonesische Staat — über die Staatsholding MIND ID und eine Regionalgesellschaft — 51,24 Prozent an der Betreibergesellschaft PT Freeport Indonesia (PTFI); FCX führt den Betrieb und konsolidiert die Zahlen, besitzt aber 48,76 Prozent. Die Betriebsrechte (die Bergbaulizenz IUPK) laufen 2031 und sind unter Bedingungen bis 2041 verlängerbar. Für die Zeit danach — und die aktuellen Reserven sind ausdrücklich nur bis 2041 gerechnet — verhandelt FCX gerade über eine langfristige Verlängerung. Der Preis steht schon im Geschäftsbericht:

„We expect to maintain our ownership interest in PTFI of approximately 49% through 2041 and hold approximately 37% beginning in 2042, following the transfer of an additional interest to an Indonesia state-owned enterprise."

Übersetzung: „Wir erwarten, unseren Eigentumsanteil an PTFI von rund 49 Prozent bis 2041 zu halten und ab 2042 rund 37 Prozent zu halten, nach der Übertragung eines weiteren Anteils an ein indonesisches Staatsunternehmen."

— Freeport-McMoRan Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1 „Business"

Übersetzt in ein Alltagsbild: Stell dir vor, dein wertvollstes Mietshaus steht auf gepachtetem Grund. Der Verpächter hat schon die Mehrheit am Haus, die Pacht läuft 2041 aus — und für die Verlängerung verlangt er ein weiteres Stück vom Haus. Das ist kein Skandal, sondern seit Jahren transparent verhandelte Rohstoffpolitik eines souveränen Staates; FCX behält nach eigener Erwartung die Betriebsführung, und die Verlängerung würde den Wert der Reserven über 2041 hinaus überhaupt erst erschließen. Aber für die Bewertung heißt es zweierlei: Von jedem Grasberg-Dollar gehört schon heute nur knapp die Hälfte den FCX-Aktionären — und vom Jahr 2042 an voraussichtlich nur gut ein Drittel. Wer FCX als „Grasberg-Aktie" kauft, sollte den Anteilsschein richtig lesen: Es ist auch eine Indonesien-Staatspartnerschaft mit Ablaufdatum-Klauseln.

Bewertung: rund 85 Milliarden Börsenwert — bezahlt wird das Comeback

Was kostet all das? Auf Basis der Fundamentaldaten zum ersten Quartal 2026 brachte FCX rund 85 Milliarden US-Dollar auf die Börsenwaage. Als evergreen-tauglicher Preisanker dient der Konzern selbst: Im ersten Quartal 2026 kaufte FCX 1,7 Millionen eigene Aktien zu durchschnittlich 54,25 US-Dollar zurück (laut Quartalsbericht; das gesamte Rückkaufprogramm über 5 Milliarden US-Dollar ist erst zu gut 2 Milliarden ausgeschöpft). Gemessen am Gewinn der zurückliegenden vier Quartale (1,89 US-Dollar je Aktie, inklusive des Versicherungseffekts) entspricht dieser Rückkaufkurs einem Kurs-Gewinn-Verhältnis um 29; auf Basis der Fundamentaldaten vom 18. Juli 2026 liegt das KGV um 33 und das Kurs-Umsatz-Verhältnis um 3,4. Zum Vergleich: In den Jahren vor dem Unglück wurde FCX meist deutlich niedriger bewertet — bezahlt wird hier bereits das gelungene Comeback und ein dauerhaft hoher Kupferpreis. Der Analysten-Konsens von 22 Häusern steht bei einer Durchschnittsnote um 1,2 (auf einer Skala, bei der 1 „starker Kauf" bedeutet, Datenstand 18. Juli 2026) — ein bemerkenswert einstimmiger Chor. Erinnere dich an den Comeback-Reflex: Wenn alle dieselbe Erholungsgeschichte erzählen, ist sie im Kurs meist schon enthalten.

Zwei Sonderthemen gehören in jede FCX-Bewertung. Erstens die US-Zollpolitik: Seit August 2025 gilt ein 50-Prozent-Zoll auf halbfertige Kupferprodukte — raffiniertes Kupfer blieb ausgenommen, doch die US-Regierung prüft laut Geschäftsbericht bis Mitte 2026 einen Zoll von 15 Prozent ab 2027 (steigend auf 30 Prozent 2028) auch darauf. Schon die Ankündigungen trieben den US-Referenzpreis COMEX 2025 im Schnitt 7 Prozent über den Weltmarktpreis LME — und FCX ist der größte Kupferraffinierer der USA: Als heimischer Produzent wäre der Konzern ein struktureller Zollgewinner, so wie wir es bei Century Aluminum für Aluminium beschrieben haben. Zweitens die Kapitalrückführung: 0,60 US-Dollar Dividende je Aktie und Jahr (halb Basis, halb variabel), dazu Rückkäufe nach Kassenlage — diszipliniert durch ein selbst gesetztes Nettoschulden-Ziel von 3 bis 4 Milliarden US-Dollar, das mit 2,4 Milliarden zum 31. März 2026 komfortabel unterschritten ist. Die Bilanz ist für einen Bergbaukonzern tatsächlich eine kleine Festung — nur misst keine dieser Kennzahlen, was ein Berg in Papua als Nächstes tut.

Chancen und Risiken auf einen Blick

Was für Freeport-McMoRan spricht:

- Rohstoff-Rückenwind mit Substanz: realisierte Preise 2025 von 4,75 US-Dollar je Pfund Kupfer und 3.423 US-Dollar je Unze Gold, Kupfer-Allzeithochs im Januar 2026 (6,28 US-Dollar LME); Nachfrage getragen von Elektrifizierung, Rechenzentren und KI-Ausbau (laut 10-K).

- Skalen- und Reservenmacht: 3,4 Milliarden Pfund Kupferproduktion 2025, Reserven von 112,3 Milliarden Pfund Kupfer, 20,6 Millionen Unzen Gold und 3,5 Milliarden Pfund Molybdän (31.12.2025); Wachstumsoptionen in Bagdad (Arizona) und El Abra (Chile).

- Solide Bilanz trotz Unglücksjahr: 5,6 Milliarden US-Dollar operativer Cashflow 2025, Nettoschulden nur 2,4 Milliarden zum 31.03.2026 (ohne 3,2 Milliarden separat finanzierte Hütten-Schulden), Piotroski-F-Score 8 von 9 und Altman-Z über 5 (Q1 2026).

- Möglicher Zollgewinner: Als größter US-Kupferproduzent profitiert FCX von der COMEX-Prämie (2025: im Schnitt +7 Prozent gegenüber LME); ein US-Zoll auf raffiniertes Kupfer ab 2027 würde diese Position stärken.

- Innovations-Hebel Leaching: Aus alten Halden holte FCX 2025 per neuer Laugungstechnik 214 Millionen Pfund Zusatz-Kupfer; Ziel sind 300 Millionen Pfund pro Jahr ab 2026 — Kupfer ohne neue Mine.

Was dagegen spricht:

- Grasberg-Klumpen: 98 Prozent der Goldproduktion und rund 30 Prozent des Kupfers kommen aus einem einzigen Distrikt in Papua — der nach dem Unglück vom 8. September 2025 (sieben Tote, Force Majeure) nur eingeschränkt produziert.

- Comeback mit Verzögerung: Blöcke 2 und 3 laut 10-Q nur bei rund 60 Prozent Kapazität bis zu Umbauten „bis Mitte 2027"; Jahresprognose 2026 für Kupfer von 3,38 auf 3,08 Milliarden Pfund gesenkt, Gold von 800.000 auf 650.000 Unzen; 0,9 Milliarden US-Dollar Stillstandskosten 2026 erwartet.

- Eigentums- und Lizenzstruktur: nur 48,76 Prozent an PTFI (Staat: 51,24 Prozent), IUPK-Rechte bis 2031/2041, Reserven nur bis 2041 gerechnet; Verlängerung gegen Reduktion auf rund 37 Prozent ab 2042; dazu indonesische Steuernachforderungen (April 2026) im Einspruchsverfahren.

- Gewinnqualität im Übergangsjahr: Q1-2026-Gewinn enthält 0,7 Milliarden US-Dollar Versicherungsvergleich; Kupfermenge −25 Prozent, Goldproduktion −66 Prozent; Kosten je Pfund steigen (Prognose 1,95 statt 1,75 US-Dollar), auch wegen teurer Energie und Schwefelsäure seit dem Nahost-Konflikt (Februar 2026).

- Bewertung ohne Sicherheitsmarge: KGV um 29 bis 33 (je nach Anker, Datenstand Q1/18. Juli 2026) für einen zyklischen Rohstoffwert preist Comeback und hohe Kupferpreise weitgehend ein — kippt eines von beidem, fehlt das Polster.

Ein menschliches Fazit

Zurück zum Comeback-Reflex vom Anfang. Er lügt nicht grundsätzlich — Comebacks gibt es wirklich, und die Zutaten sind hier alle da: Rekordpreise, ein Weltklasse-Portfolio, eine Bilanz nahe der Festung, ein Management, das Meilensteine transparent berichtet und bisher hielt, was es zusagte (der Wiederanlauf der Blöcke 2 und 3 begann wie angekündigt im März 2026). Der Reflex wird erst dann teuer, wenn er das Kleingedruckte überspringt: dass die Erholungs-Zusage binnen drei Monaten von „85 Prozent ab Ende 2026" auf „60 Prozent Kapazität bis Mitte 2027" rutschte, dass der Gewinnsprung zum Teil aus einer einmaligen Versicherungszahlung besteht, dass die Kosten steigen — und dass die Mine, an der all das hängt, dem Konzern nur zu 48,76 Prozent gehört und ab 2042 wohl nur noch zu 37. Die ehrliche Frage an dich ist deshalb nicht „Kommt Grasberg zurück?" — vieles spricht dafür. Sondern: Willst du zum Preis von rund dem 30-fachen Gewinn eine Comeback-Wette eingehen, deren Zeitplan sich gerade zum ersten Mal verschoben hat und deren wichtigster Vermögenswert mehrheitlich einem Staat gehört? Wer die Frage mit Ja beantwortet, bekommt den vielleicht besten Kupfer-Hebel der westlichen Welt in einer Phase struktureller Kupferknappheit. Wer zögert, kann die nächsten Quartalsberichte (10-Q) mitlesen: die Fördermengen aus Indonesien, der Fortschritt an den Erzverladesystemen, die Kosten je Pfund und der IUPK-Verlängerungsantrag sind die vier Messpunkte, an denen sich die Story beweisen muss. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Freeport-McMoRan Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 31. Dezember 2025; eingereicht 13. Februar 2026)

- Freeport-McMoRan Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 8. Mai 2026)

- Freeport-McMoRan Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (endete 31. Dezember 2024; eingereicht 14. Februar 2025)

- Vollständige SEC-Einreichungshistorie von Freeport-McMoRan Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 18. Juli 2026 bzw. Q1 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner, Terry-Smith-Quality-Scanner (US-Auswahl), Peter-Lynch-PEG-, Altman-Z- und Levermann-Filter (Datenstand 18. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Freeport-McMoRan-Aktien.

Unser Fazit auf einen Blick

- Preise & Nachfrage positiv

- Realisierte Preise 2025: 4,75 US-Dollar je Pfund Kupfer und 3.423 US-Dollar je Unze Gold; im Januar 2026 Kupfer-Allzeithochs an LME und COMEX (6,28/6,18 US-Dollar). Nachfrage getragen von Elektrifizierung, Rechenzentren und KI-Ausbau (10-K GJ 2025, 10-Q zum 31.03.2026).

- Bilanz & Kapitaldisziplin positiv

- Nettoschulden 2,4 Milliarden US-Dollar (31.03.2026, ohne separat finanzierte Hütten-Schulden), Ziel-Korridor 3–4 Milliarden, Piotroski 8/9 und Altman-Z über 5 (Q1 2026); Dividende 0,60 US-Dollar plus Rückkäufe innerhalb eines regelbasierten Ausschüttungsrahmens (10-K, 10-Q).

- Grasberg-Klumpenrisiko negativ

- 98 Prozent des Goldes und rund 30 Prozent des Kupfers aus einem Distrikt, der nach dem Schlammeinbruch vom 8. September 2025 (sieben Tote, Force Majeure) eingeschränkt läuft: Blöcke 2 und 3 bei rund 60 Prozent Kapazität, Engpässe „bis Mitte 2027"; Jahresprognosen 2026 gesenkt (10-K; 10-Q zum 31.03.2026).

- Eigentum & Lizenz Indonesien negativ

- Nur 48,76 Prozent an PTFI (indonesischer Staat: 51,24 Prozent), Betriebsrechte bis 2031/2041, Reserven nur bis 2041 gerechnet; Verlängerung laut 10-K gegen Reduktion auf rund 37 Prozent ab 2042; dazu Steuernachforderungen der indonesischen Behörden im Einspruch (10-Q).

- Gewinnqualität & Bewertung neutral

- Q1-2026-Gewinn von 881 Millionen US-Dollar enthält 0,7 Milliarden Versicherungsvergleich (Sondereffekte netto +51 Millionen); Kupfermenge −25 Prozent, Gold −66 Prozent. KGV um 29 bis 33 (Rückkaufkurs Q1 2026 bzw. Fundamentaldaten 18. Juli 2026) preist das Comeback weitgehend ein.

Freeport-McMoRan ist nach den SEC-Berichten ein Rohstoffkonzern in Bestform der Bücher: Rekordpreise für Kupfer und Gold, 25,9 Milliarden US-Dollar Umsatz 2025, eine Bilanz nahe der Festung und ein regelbasierter Ausschüttungsrahmen. Aber die drei wichtigsten Risiken misst kein Quality-Filter: Die beste Mine produziert nach einem Unglück mit sieben Toten nur eingeschränkt — der Zeitplan rutschte binnen drei Monaten von „85 Prozent ab Ende 2026" auf „60 Prozent Kapazität bis Mitte 2027" —, der jüngste Gewinnsprung enthält eine einmalige Versicherungszahlung, und die Mine gehört dem Konzern nur zu 48,76 Prozent, ab 2042 voraussichtlich nur noch zu rund 37. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam FCX über Rang 5 im hauseigenen Terry-Smith-Quality-Scanner (US-Auswahl, Stand 18. Juli 2026); zusätzlich Treffer in Peter-Lynch-PEG-, Altman-Z- und Levermann-Filter. Ein Quality-Scanner misst Zahlenwerk, nicht Minen-Physik, Eigentumsstrukturen oder Rohstoffpolitik — die Gegenprobe in den SEC-Berichten ersetzt er nie.

- Bewertungsangaben bewusst evergreen verankert: Als Preisanker dient der von FCX selbst im 10-Q gemeldete Rückkauf-Durchschnittskurs (54,25 US-Dollar im Q1 2026); KGV/KUV daraus gerechnet mit TTM-Zahlen per 31.03.2026, ergänzt um Fundamentaldaten vom 18. Juli 2026. Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Identität via EDGAR-Submissions verifiziert (CIK 0000831259, Delaware, NYSE: FCX, Domestic Filer 10-K/10-Q, kein Form 15, kein FPI). Aktueller Name „Freeport-McMoRan Inc."; der frühere Name „Freeport-McMoRan Copper & Gold Inc." galt nur bis 02.07.2014. Geschäftsjahresende 31. Dezember.

Häufige Fragen

Freeport-McMoRan Inc. (NYSE: FCX) aus Phoenix/Arizona ist einer der größten börsennotierten Kupferproduzenten der Welt — mit Minen in den USA (u. a. Morenci), Peru (Cerro Verde), Chile (El Abra) und Indonesien (Grasberg-Distrikt). Dazu kommen Gold (98 Prozent aus Grasberg) und Molybdän. Im Geschäftsjahr 2025 (endete 31. Dezember 2025) setzte der Konzern 25,9 Milliarden US-Dollar um, verdiente 2.204 Millionen netto und förderte 3,4 Milliarden Pfund Kupfer, 1,0 Millionen Unzen Gold und 92 Millionen Pfund Molybdän.

Der Filter sucht Firmen mit hohen Kapitalrenditen, verlässlicher Barmittelerzeugung und solider Bilanz — und die jüngsten Zahlen liefern: Nettomarge 14,1 Prozent und Piotroski-F-Score 8 von 9 im ersten Quartal 2026, Altman-Z über 5, Nettoschulden nur 2,4 Milliarden US-Dollar (31.03.2026). Stand 18. Juli 2026 ergibt das Rang 5 der US-Auswahl, mit Konfluenz in Peter-Lynch-PEG-, Altman-Z- und Levermann-Filter. Der Scanner misst allerdings nur das Zahlenwerk — nicht Minenunglücke, Eigentumsstrukturen oder Lizenzpolitik.

Am 8. September 2025 drangen laut Geschäftsbericht (10-K) rund 800.000 Tonnen nasses Material aus dem früheren Tagebau in das Untertage-Bergwerk Grasberg Block Cave ein; sieben Beschäftigte starben. Der Betrieb wurde ausgesetzt, gegenüber Vertragspartnern wurde Force Majeure erklärt, auch die Hüttenanlagen standen zeitweise still. Die Produktion des Distrikts fiel 2025 auf 1,0 Milliarden Pfund Kupfer und 0,9 Millionen Unzen Gold (2024: 1,8 Milliarden Pfund und 1,9 Millionen Unzen). Der Wiederanlauf der Blöcke 2 und 3 begann Ende März 2026.

Erheblich: 98 Prozent der Goldproduktion und rund 30 Prozent der Kupferproduktion 2025 stammen aus dem Grasberg-Distrikt, bei normalem Betrieb eine der günstigsten Kupferquellen der Welt. Die Betreibergesellschaft PT Freeport Indonesia gehört FCX aber nur zu 48,76 Prozent — 51,24 Prozent hält der indonesische Staat. Die Betriebsrechte (IUPK) laufen 2031 mit Verlängerungsoption bis 2041; für eine Verlängerung darüber hinaus erwartet FCX laut 10-K ab 2042 nur noch rund 37 Prozent Anteil, nach Übertragung weiterer Anteile an ein Staatsunternehmen.

Eher ambitioniert: Gemessen am eigenen Rückkaufkurs von durchschnittlich 54,25 US-Dollar (Q1 2026, laut 10-Q) und dem Gewinn der zurückliegenden vier Quartale (1,89 US-Dollar je Aktie, inklusive Versicherungseffekt) ergibt sich ein Kurs-Gewinn-Verhältnis um 29; die Fundamentaldaten vom 18. Juli 2026 zeigen ein KGV um 33 und ein Kurs-Umsatz-Verhältnis um 3,4 bei rund 85 Milliarden US-Dollar Börsenwert. Darin stecken bereits das gelungene Grasberg-Comeback und dauerhaft hohe Kupferpreise; der Analysten-Konsens von 22 Häusern liegt bei einer Note um 1,2 (18. Juli 2026).

Ja: 0,60 US-Dollar je Aktie und Jahr (2025 wie 2024), zur Hälfte Basisdividende, zur Hälfte variable, ergebnisabhängige Dividende. Dazu läuft ein Aktienrückkaufprogramm über 5 Milliarden US-Dollar (per 30.04.2026 zu 2,1 Milliarden genutzt; im Q1 2026 wurden 1,7 Millionen Aktien zu durchschnittlich 54,25 US-Dollar gekauft). Der Rahmen: Bis zu 50 Prozent der freien Mittel gehen an die Aktionäre, solange die Nettoschulden das Ziel von 3 bis 4 Milliarden US-Dollar nicht überschreiten (31.03.2026: 2,4 Milliarden).

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.