Franklin-Resources-Aktie: 45 Jahre steigende Dividende — und ein Anker namens Western Asset

Franklin Resources (Franklin Templeton) hat seine Dividende seit 1981 jedes Jahr erhöht — durch jeden Crash hindurch. In unserem hauseigenen Dividenden-Aristokraten-Scanner steht die Aktie auf Rang 3 der US-Auswahl (Stand 18. Juli 2026), die Dividendenrendite liegt um 5,5 Prozent. Wir haben die Geschäftsberichte (10-K) und die Quartalsberichte (10-Q) bis zum 31. März 2026 gelesen: ein Skandal bei der Anleihe-Tochter Western Asset, der im Geschäftsjahr 2025 satte 141,9 Milliarden US-Dollar aus dem Haus trieb, zwei Jahre, in denen die Dividende den Gewinn überstieg — und eine Wende, die seit Oktober 2025 in den Zahlen steht. Keine Anlageberatung — nur die Frage, ob die Maschine stärker ist als die Kette.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die ausgerechnet die Vorsichtigen erwischt: den Dividenden-Autopiloten. Er funktioniert so: Eine Firma hat ihre Dividende 45 Jahre lang jedes Jahr erhöht — durch den Crash von 1987, die Dotcom-Blase, die Finanzkrise, die Pandemie. Ab einer gewissen Seriendauer prüft dein Kopf nicht mehr die Firma, sondern nur noch die Serie: „45 Jahre? Die wissen, was sie tun." Der Autopilot übernimmt, die Rendite von 5,5 Prozent glänzt, der Kauf-Knopf rückt näher. Franklin Resources (NYSE: BEN), der Mutterkonzern von Franklin Templeton, ist im Sommer 2026 ein Paradefall: Rang 3 in unserem hauseigenen Dividenden-Aristokraten-Scanner (US-Auswahl, Stand 18. Juli 2026), Dividende seit 1981 jedes Jahr erhöht. Deshalb machen wir einen Deal: Bevor der Autopilot für dich entscheidet, lesen wir gemeinsam, was die Firma selbst unter Strafandrohung der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K) für die Geschäftsjahre 2024 und 2025 und die Quartalsberichte (10-Q) bis zum 31. März 2026. Dort steht beides: eine Dividendenmaschine, wie sie im Lehrbuch steht — und eine Ankerkette namens Western Asset, an der zeitweise 141,9 Milliarden US-Dollar hingen. Am Ende entscheidest du selbst, ob die Maschine stärker ist als die Kette.

Was Franklin Resources eigentlich macht — und warum das Geschäftsjahr verwirrt

Franklin Resources verkauft keine Sofas und keine Chips, sondern etwas Unsichtbares: die Verwaltung fremden Geldes. Kunden — Privatanleger, Pensionskassen, Staatsfonds — geben dem Konzern ihr Vermögen, Franklins Fondsmanager legen es an, und dafür behält das Haus eine Gebühr ein, gemessen in Basispunkten: Im Geschäftsjahr 2025 waren es im Schnitt 40,5 Basispunkte, also rund 4 Dollar Jahresgebühr je 1.000 Dollar verwaltetes Vermögen. Deshalb ist die wichtigste Zahl eines Asset-Managers nicht der Umsatz, sondern das verwaltete Vermögen — im Fachjargon AuM (Assets under Management): Zum 31. März 2026 verwaltete Franklin 1.682,1 Milliarden US-Dollar — ein Vermögen von der Größenordnung der jährlichen Wirtschaftsleistung Spaniens, verteilt auf Aktien (669,7 Mrd.), Anleihen (434,3 Mrd.), alternative Anlagen wie Private Credit (282,8 Mrd.), Multi-Asset-Lösungen (207,5 Mrd.) und Geldmarkt (87,8 Mrd.). Unter dem Dach Franklin Templeton versammelt der Konzern spezialisierte Marken wie Putnam (zugekauft Januar 2024), Royce, Brandywine Global, Benefit Street Partners — und die Anleihe-Tochter Western Asset Management, von der noch ausführlich die Rede sein wird. Rund 9.800 Mitarbeiter arbeiten in Büros in über 30 Ländern; die Zentrale steht in San Mateo, Kalifornien. Geführt wird das 1947 gegründete und nach Benjamin Franklin benannte Haus (daher der Ticker BEN) in dritter Generation von der Gründerfamilie: CEO ist Jennifer Johnson, ihr Bruder Gregory ist Executive Chairman, Onkel Rupert sitzt seit 1971 im Board.

Bevor wir in die Zahlen gehen, die Stolperfalle im Kalender: Franklins Geschäftsjahr endet am 30. September. Das „Geschäftsjahr 2025" lief von Oktober 2024 bis September 2025; das zweite Quartal des „Geschäftsjahres 2026" ist das Kalenderquartal Januar bis März 2026. Und damit zum Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Oben glänzt eine 45-jährige Dividenden-Erhöhungsserie mit 5,5 Prozent Rendite — darunter liegen zwei Geschäftsjahre, in denen die Dividende den ausgewiesenen Gewinn überstieg, weil ein Skandal bei der Anleihe-Tochter Milliarden aus dem Haus trieb. Seit Oktober 2025 dreht der Tanker — aber die SEC-Untersuchung ist noch nicht vom Tisch. Wie ein kleinerer Vermögensverwalter mit ganz ähnlichen Kennzahlen-Eigenheiten aussieht, haben wir bei Acadian Asset Management seziert; warum eine hohe Ausschüttung allein noch kein Kaufgrund ist, beim Gewerbe-Vermieter CTO Realty Growth.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Der Aufhänger dieser Analyse ist der Dividenden-Aristokraten-Scanner: Er filtert Unternehmen heraus, die ihre Dividende mindestens 25 Jahre in Folge jedes Jahr erhöht haben — berechnet aus der echten Ausschüttungs-Historie, ergänzt um die kuratierte S&P-500-Aristokraten-Liste. In der US-Auswahl steht Franklin Resources zum 18. Juli 2026 auf Rang 3 — mit einer Serie, die selbst in dieser Elite-Liste herausragt: seit 1981 jedes Jahr eine Erhöhung, 45 Jahre in Folge. Zum Selbst-Nachmachen: Scanner öffnen, Länderfilter auf USA stellen, die Liste durchgehen — und auf der Franklin-Aktienseite die übrigen Treffer prüfen. Die Fundamental-Brille desselben Scanners ordnet die Aktie so ein (Datenstand Mitte Juli 2026): ein nachlaufendes Kurs-Gewinn-Verhältnis um 25 — das klingt teuer, ist aber von Abschreibungen verzerrt, dazu gleich mehr —, ein Kurs-Buchwert-Verhältnis um 1,4, eine Eigenkapitalrendite von mageren 6,7 Prozent (aus jedem Dollar Eigenkapital wurden zuletzt 6,7 Cent Jahresgewinn) und ein Piotroski-F-Score von 5 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz — 5 ist Mittelfeld, weder Alarm noch Bestnote). Auffällig ist das Momentum: plus 41 Prozent in sechs Monaten (Datenstand Mitte Juli 2026) — der Markt hat die Wende, um die es unten geht, zu bepreisen begonnen. Merke dir den Grundsatz: Eine Dividendenserie ist ein Versprechen der Vergangenheit — bezahlt wird sie aus der Zukunft. Ob die Zukunft das hergibt, steht in den nächsten Kapiteln.

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich beeindruckt. Der Umsatz ist trotz aller Turbulenzen gewachsen: von 7.849,4 Millionen US-Dollar (Geschäftsjahr 2023) über 8.478,0 Millionen (+8 Prozent, GJ 2024) auf 8.770,7 Millionen im Geschäftsjahr 2025 (+3 Prozent) — auch dank des Putnam-Zukaufs vom Januar 2024. Das verwaltete Vermögen hielt sich trotz des Skandals über der Marke von 1,6 Billionen US-Dollar, und die Gebührenbasis verschiebt sich planvoll in Richtung der margenstärkeren alternativen Anlagen (Private Credit, Immobilien, Hedgefonds-Strategien): 282,8 Milliarden US-Dollar zum 31. März 2026, plus 12 Prozent binnen Jahresfrist; zum 1. Oktober 2025 kam mit Apera ein europäischer Private-Credit-Manager hinzu. Das erste Halbjahr des Geschäftsjahres 2026 (Oktober 2025 bis März 2026) war dann das stärkste seit Jahren: Umsatz 4.622,0 Millionen (+6 Prozent), operatives Ergebnis 604,3 Millionen (+66 Prozent) — so viel wie im gesamten Geschäftsjahr 2025 —, Gewinn je Aktie 0,95 US-Dollar nach 0,55 im Vorjahreszeitraum. Wer nur diese Absätze liest, sieht einen Tanker, der Fahrt aufnimmt. Jetzt schau auf die ganze Kurve:

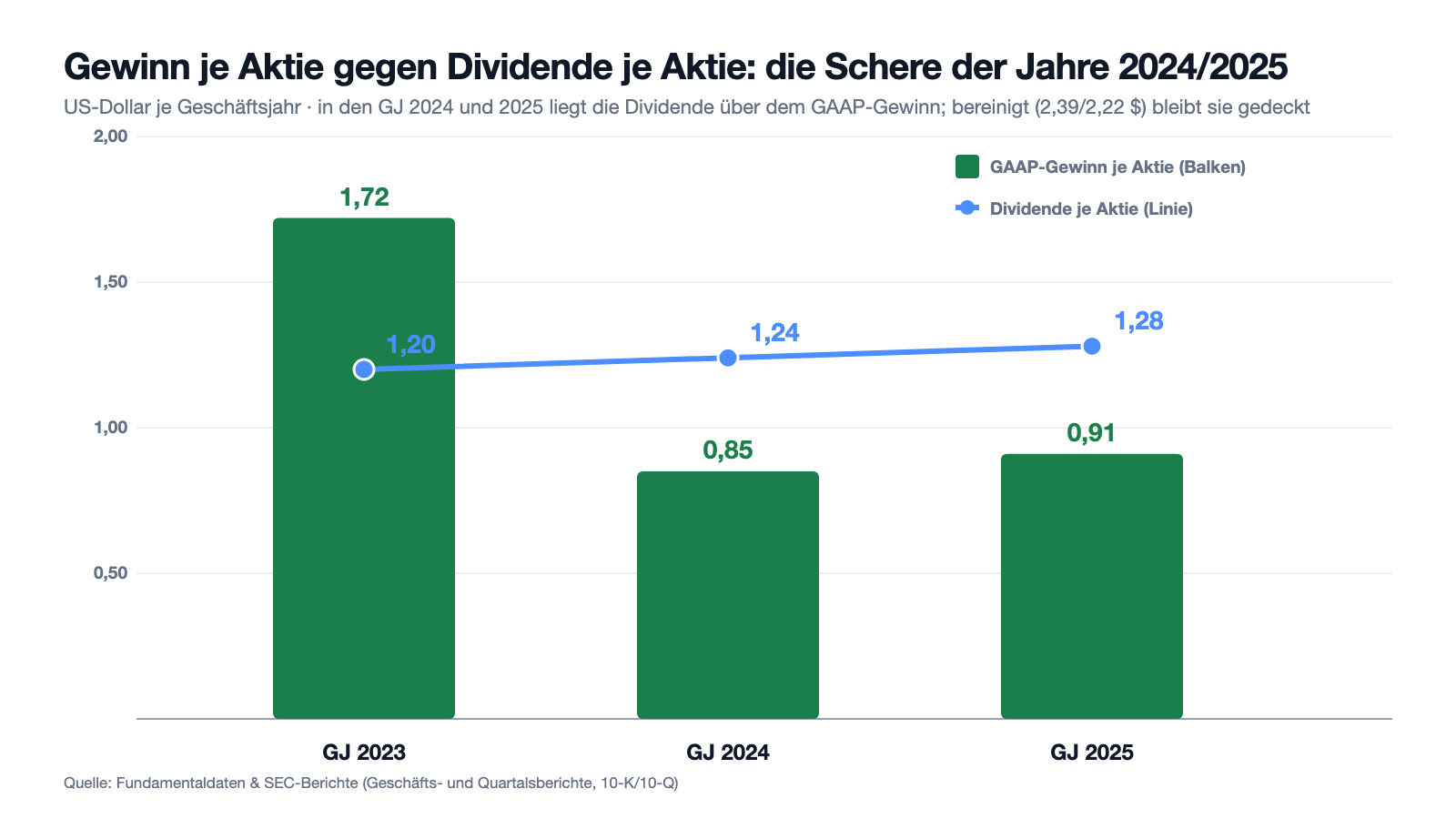

Die Kurve, die der Autopilot übersieht, ist die Gewinnzeile: Der Nettogewinn stürzte von 882,8 Millionen US-Dollar (GJ 2023) auf 464,8 Millionen (GJ 2024) und erholte sich im Geschäftsjahr 2025 nur auf 524,9 Millionen — je Aktie 1,72, dann 0,85, dann 0,91 US-Dollar. Die operative Marge fiel von 14,0 auf 4,8 und zuletzt 6,9 Prozent — bei einem Verwalter von 1,7 Billionen Dollar ist das erschreckend wenig. Zwei Posten erklären den Großteil: Abschreibungen auf Fondsverträge (389,2 Millionen im GJ 2024, 226,6 Millionen im GJ 2025 — größtenteils Western Asset) und die teure Integration von Putnam. Der Konzern selbst rechnet deshalb lieber „bereinigt": Da standen im Geschäftsjahr 2025 immerhin 1.195,8 Millionen US-Dollar Gewinn und eine Marge von 24,5 Prozent — allerdings zum dritten Mal in Folge weniger als im Vorjahr (GJ 2023: 1.332,2; GJ 2024: 1.276,7). Merke dir das Bild: Der Tanker verdient auch im Sturm Geld — aber die Frage ist, welche Gewinnzeile die Dividende trägt. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

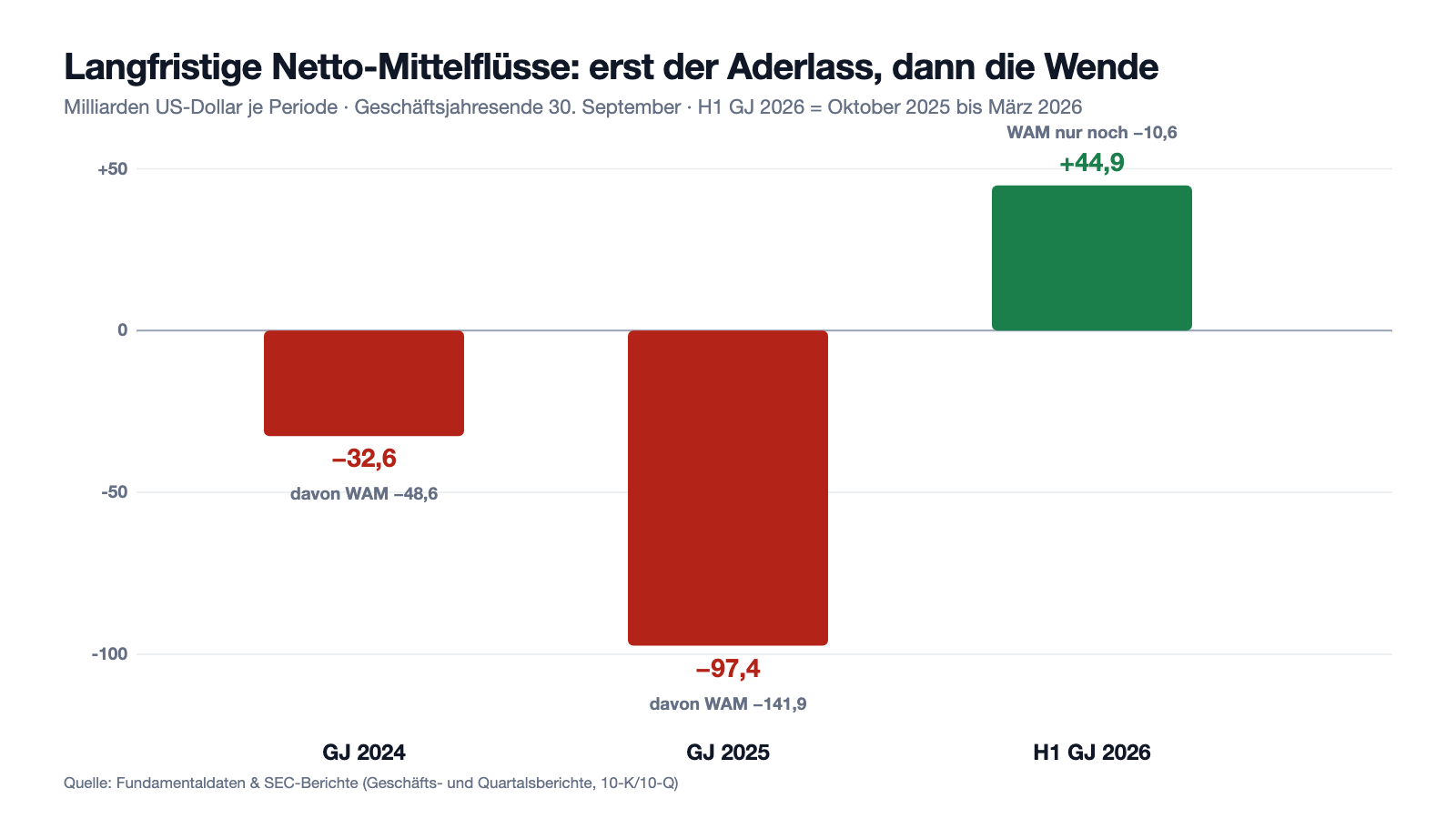

Unbequeme Wahrheit Nr. 1: Der Western-Asset-Skandal kostete 141,9 Milliarden an Kundengeldern — in einem einzigen Geschäftsjahr

Western Asset Management (WAM), Franklins große Anleihe-Tochter aus Pasadena, war jahrzehntelang eine Institution am US-Rentenmarkt. Dann fand eine interne Untersuchung Unregelmäßigkeiten bei der Zuteilung von Derivate-Trades auf Kundenkonten — der Verdacht: profitable Trades wanderten bevorzugt in bestimmte Depots. SEC, Justizministerium (DOJ) und Derivateaufsicht CFTC ermittelten parallel. Für die Kunden war das Grund genug zu gehen, und der Geschäftsbericht beziffert den Exodus nüchtern:

„AUM decreased $17.4 billion or 1% during fiscal year 2025 primarily due to $97.4 billion of long-term net outflows, inclusive of $141.9 billion of long-term net outflows at Western Asset Management (“WAM”), partially offset by the positive impact of $67.6 billion of net market change, distributions and other, and $12.6 billion of cash management net inflows."

Übersetzung: „Das verwaltete Vermögen sank im Geschäftsjahr 2025 um 17,4 Milliarden US-Dollar oder 1 Prozent, vor allem wegen 97,4 Milliarden US-Dollar langfristiger Netto-Abflüsse — darin enthalten 141,9 Milliarden US-Dollar langfristige Netto-Abflüsse bei Western Asset Management („WAM") —, teilweise ausgeglichen durch den positiven Effekt von 67,6 Milliarden US-Dollar aus Marktveränderung, Ausschüttungen und Sonstigem sowie 12,6 Milliarden US-Dollar Netto-Zuflüssen im Geldmarktgeschäft."

— Franklin Resources, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Management’s Discussion and Analysis — Assets under Management"

Lies die Zahl richtig: Konzernweit flossen „nur" 97,4 Milliarden ab — das übrige Haus sammelte also trotz des Skandals rund 44 Milliarden netto ein, während bei WAM 141,9 Milliarden abwanderten. Schon im Geschäftsjahr 2024 waren bei WAM 48,6 Milliarden abgeflossen. Dazu kam die Wertberichtigung: Franklin schrieb im Geschäftsjahr 2025 200 Millionen US-Dollar auf WAM-Fondsverträge ab (nach 389,2 Millionen Impairment im Vorjahr), weil geringere Vermögen und der Umstieg der verbliebenen Kunden auf günstigere Produkte die künftigen Gebührenströme schmälern. Und die juristische Spitze des Falls trägt einen Namen — der Geschäftsbericht protokolliert ihn in Note 15:

„On November 25, 2024, the SEC filed a complaint in the United States District Court for the Southern District of New York against Mr. Leech alleging violations of certain laws related to trade allocations. Concurrently, the DOJ filed an indictment with the United States District Court for the Southern District of New York against Mr. Leech for similar allegations and for false statements made to the SEC."

Übersetzung: „Am 25. November 2024 reichte die SEC beim US-Bundesbezirksgericht für den südlichen Bezirk von New York eine Klage gegen Herrn Leech ein, in der Verstöße gegen bestimmte Gesetze im Zusammenhang mit Handels-Zuteilungen behauptet werden. Zeitgleich erhob das DOJ vor demselben Gericht Anklage gegen Herrn Leech wegen ähnlicher Vorwürfe sowie wegen falscher Angaben gegenüber der SEC."

— Franklin Resources, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Note 15 „Commitments and Contingencies — Western Asset Management Investigations and Litigation"

Ken Leech war nicht irgendwer, sondern Co-Investmentchef von WAM und Aushängeschild der Flaggschiff-Strategien; seit August 2024 ist er raus. Wichtig für die Einordnung: Angeklagt ist der Mann, nicht der Konzern — und seit dem Frühjahr 2026 entspannt sich die Behördenfront spürbar, dazu unten mehr. Aber ein Klumpenrisiko besonderer Art bleibt sichtbar: Bei einem Vermögensverwalter kann ein einzelner Mensch mit einem Zuteilungs-Knopf ein Jahrzehnt Reputation und ein Zehntel des Konzernvermögens kosten. Vertrauen ist hier nicht Beiwerk, es ist die Ware selbst. Seit dem 3. Juli 2025 läuft zudem eine Anleger-Sammelklage gegen Franklin, WAM und Leech (Western PA Electrical Employees Insurance Trust Fund, Bundesbezirksgericht für den westlichen Bezirk von Pennsylvania).

Unbequeme Wahrheit Nr. 2: Zwei Jahre lang überstieg die Dividende den ausgewiesenen Gewinn

Jetzt zur Königsdisziplin des Dividenden-Autopiloten — der Frage, wovon die Serie eigentlich bezahlt wird. Die Antwort der Eigenkapitalrechnung ist unbequem: Im Geschäftsjahr 2024 beschloss Franklin 670,1 Millionen US-Dollar Dividenden bei 464,8 Millionen Nettogewinn; im Geschäftsjahr 2025 688,4 Millionen Dividenden bei 524,9 Millionen Gewinn. Je Aktie: 1,24 Dividende gegen 0,85 Gewinn, dann 1,28 gegen 0,91 — eine GAAP-Ausschüttungsquote von rund 146 beziehungsweise 141 Prozent. Übersetzt in ein Alltagsbild: Der Haushalt überwies zwei Jahre in Folge mehr Taschengeld, als am Monatsende auf dem Kontoauszug an Einkommen stand — möglich war das, weil ein Teil der „Ausgaben" auf dem Kontoauszug gar kein Geld kostete. Denn die Lücke stammt großteils aus den nicht zahlungswirksamen Abschreibungen auf Fondsverträge (Wahrheit Nr. 1); auf Basis des bereinigten Gewinns von 2,22 US-Dollar je Aktie lag die Quote im Geschäftsjahr 2025 bei handhabbaren 58 Prozent. Das Management ließ sich denn auch nicht beirren — im Dezember 2025 folgte Erhöhung Nummer 45, im selben Atemzug mit einer Aufstockung des Rückkaufprogramms:

„The quarterly dividend of $0.33 per share represents a 3.1% increase over the dividends paid for the prior quarter and the same quarter last year. The Company has raised its dividend every year since 1981."

Übersetzung: „Die Quartalsdividende von 0,33 US-Dollar je Aktie entspricht einer Steigerung von 3,1 Prozent gegenüber den Dividenden des Vorquartals und des Vorjahresquartals. Das Unternehmen hat seine Dividende seit 1981 jedes Jahr erhöht."

— Franklin Resources, SEC-Pflichtmitteilung 8-K vom 17. Dezember 2025, Anlage 99.1 (Pressemitteilung zur Dividende)

Zur Fairness gehören drei Entlastungszeugen. Erstens: Die Abschreibungen kosten kein Geld — der operative Cashflow blieb positiv, und die liquide Konzernkasse (Kasse, Forderungen, eigene Anlagen) stand zum 31. März 2026 bei 5.036,5 Millionen US-Dollar gegen nur 2.253,3 Millionen Schulden, allesamt festverzinst. Zweitens: Im ersten Halbjahr des Geschäftsjahres 2026 deckte auch der GAAP-Gewinn (0,95 US-Dollar je Aktie) die Dividende (0,66 US-Dollar) wieder mit Quote 69 Prozent. Drittens: Die Aktienzahl sinkt durch Rückkäufe leicht (10,7 Millionen Stück für 240,3 Millionen US-Dollar im GJ 2025), was jede künftige Erhöhung billiger macht. Trotzdem gilt: Eine Serie, die zwei Jahre lang nur dank der Fußnote „nicht zahlungswirksam" weiterlief, ist kein Naturgesetz — sie ist eine Management-Entscheidung mit Bilanzpuffer.

Unbequeme Wahrheit Nr. 3: Das Preisschild des Kerngeschäfts schrumpft — Jahr für Jahr

Die dritte Wahrheit ist die leiseste, aber langfristig vielleicht die wichtigste. Franklins Einnahmen hängen an der Durchschnittsgebühr auf das verwaltete Vermögen — und die sinkt strukturell, weil Kunden von teuren aktiven Fonds in günstigere Produkte wandern. Der Geschäftsbericht macht daraus keinen Hehl:

„Our effective investment management fee rate excluding performance fees (investment management fees excluding performance fees divided by average AUM) was 40.5 and 41.1 basis points for fiscal years 2025 and 2024. The rate decrease was primarily due to higher average AUM in lower-fee equity products and catch-up fees recognized in the prior year […]"

Übersetzung: „Unsere effektive Verwaltungsgebühren-Rate ohne Performancegebühren (Verwaltungsgebühren ohne Performancegebühren geteilt durch das durchschnittliche verwaltete Vermögen) betrug 40,5 Basispunkte im Geschäftsjahr 2025 und 41,1 Basispunkte im Geschäftsjahr 2024. Der Rückgang beruhte vor allem auf höherem durchschnittlichem Vermögen in gebührengünstigeren Aktienprodukten sowie auf Nachhol-Gebühren, die im Vorjahr vereinnahmt wurden […]"

— Franklin Resources, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Management’s Discussion and Analysis — Investment Management Fees"

40,5 Basispunkte heißt: Von 1.000 Dollar Kundengeld bleiben Franklin im Jahr gut 4 Dollar — vor Vertrieb, Gehältern und Technik. Zum Vergleich: Große Index-Anbieter verlangen für Standardprodukte unter 10 Basispunkte; genau dieser Preisdruck ist der Grund, warum Franklin seit Jahren teure aktive Publikumsfonds durch Zukäufe in Private Credit und Alternatives ersetzt (Benefit Street, Apera), wo 100 und mehr Basispunkte üblich sind. Die Strategie ist schlüssig — aber sie erklärt auch, warum acht Prozent mehr durchschnittliches Vermögen im jüngsten Quartal nur neun Prozent mehr Umsatz brachten und warum der bereinigte Gewinn drei Jahre in Folge sank. Ein Geschäftsmodell, dessen Preisschild jedes Jahr ein paar Basispunkte verliert, muss laufen, nur um stehen zu bleiben. Das ist keine Franklin-Schwäche, sondern das Schicksal der ganzen aktiven Fondsbranche — aber die Dividende der nächsten 45 Jahre muss gegen diesen Gegenwind verdient werden.

Die Wende: Zuflüsse, Gewinnsprung — und Behörden, die Frieden anbieten

Und nun die Gegenrechnung, denn seit Oktober 2025 sieht der Maschinenraum anders aus. Im ersten Halbjahr des Geschäftsjahres 2026 verzeichnete Franklin 44,9 Milliarden US-Dollar langfristige Netto-Zuflüsse — die WAM-Abflüsse schrumpften auf 10,6 Milliarden, im Quartal Januar bis März 2026 auf nur noch 4,1 Milliarden. Das verwaltete Vermögen erreichte 1.682,1 Milliarden (+9 Prozent binnen Jahresfrist), der Quartalsgewinn sprang um 77 Prozent auf 268,2 Millionen US-Dollar, das Ergebnis je Aktie um 88 Prozent auf 0,49 US-Dollar, und die operative Marge verdoppelte sich auf 14,1 Prozent. Abschreibungen auf Fondsverträge: in sechs Monaten null. Parallel löst sich die Behördenfront: Die Derivateaufsicht CFTC hat ihre Untersuchung eingestellt — und beim Justizministerium steht ein bemerkenswerter Satz im Quartalsbericht:

„The Company has also previously disclosed that it was informed by the DOJ that it is prepared to resolve its investigation through a disposition that does not require the filing of any criminal charges against WAM. […] The Company continues to cooperate with the SEC investigation, which remains ongoing."

Übersetzung: „Das Unternehmen hat zudem bereits offengelegt, dass das DOJ ihm mitgeteilt hat, es sei bereit, seine Untersuchung durch eine Erledigung abzuschließen, die keine Erhebung von Strafanzeigen gegen WAM erfordert. […] Das Unternehmen kooperiert weiterhin mit der SEC-Untersuchung, die noch andauert."

— Franklin Resources, SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 10 „Commitments and Contingencies"

Ehrlich eingeordnet: Ein Halbjahr macht noch keinen Sommer. Ein Teil des Gewinnsprungs ist schlicht der Basiseffekt des Skandaljahres, die Zuflüsse profitierten von starken Aktienmärkten bis in den Herbst 2025, und im Quartal Januar bis März 2026 drückte die Marktkorrektur das verwaltete Vermögen bereits wieder um 17,3 Milliarden US-Dollar an Marktwert. Der SEC-Ausgang — Strafhöhe, Auflagen, Zeitpunkt — steht in keinem Filing. Aber die Richtung ist unstrittig dokumentiert: Die Kette wird Glied für Glied kürzer, und die Maschine läuft wieder.

Bewertung: 12,2 Milliarden Börsenwert für 1,7 Billionen Kundengeld

Mitte Juli 2026 brachte Franklin Resources rund 12,2 Milliarden US-Dollar Börsenwert auf die Waage (Fundamentaldaten, Datenstand Mitte Juli 2026) — das ist etwa das 1,9-Fache des Jahresumsatzes und rund 0,7 Prozent des verwalteten Vermögens. Je nach Gewinnzeile ergeben sich zwei völlig verschiedene Preisschilder: Nach dem GAAP-Gewinn der letzten zwölf Monate wirkt die Aktie mit einem Kurs-Gewinn-Verhältnis um 25 (Scanner, Datenstand Mitte Juli 2026) sportlich bepreist — in dieser Zahl stecken aber die Abschreibungen des Skandaljahres. Nach dem bereinigten Gewinn des Geschäftsjahres 2025 (2,22 US-Dollar je Aktie) liegt das Vielfache um 10 bis 11, und gemessen an den Analystenschätzungen für das laufende Geschäftsjahr (im Schnitt rund 2,80 US-Dollar je Aktie, Datenstand Mitte Juli 2026) im einstelligen Bereich — der „Blick der Profis" preist die Erholung also bereits zur Hälfte ein, nachdem die Aktie in sechs Monaten gut 40 Prozent zulegte. Die Dividendenrendite lag Mitte Juli 2026 um 5,5 Prozent (1,32 US-Dollar Jahresrate). Die Bilanz dahinter ist komfortabel: 5.036,5 Millionen US-Dollar liquide Mittel der Konzernmutter gegen 2.253,3 Millionen festverzinste Schulden (31. März 2026), Eigenkapital 12,1 Milliarden (30. September 2025). Und der Rückkauf bekam im Dezember 2025 frische Munition: bis zu 40 Millionen Aktien stehen zur Verfügung — knapp 8 Prozent des Grundkapitals bei rund 517,5 Millionen ausstehenden Aktien. Billig ist hier nicht die Frage — die Frage ist, ob „bereinigt" dauerhaft die ehrlichere Gewinnzeile bleibt.

Chancen und Risiken auf einen Blick

Was für Franklin Resources spricht:

- 45 Jahre Dividendenerhöhung in Folge (seit 1981, zuletzt +3,1 Prozent auf 0,33 US-Dollar je Quartal im Dezember 2025) und eine Rendite um 5,5 Prozent (Mitte Juli 2026) — Rang 3 in unserem Dividenden-Aristokraten-Scanner (US-Auswahl, 18. Juli 2026).

- Die Wende ist dokumentiert: 44,9 Milliarden US-Dollar langfristige Netto-Zuflüsse im ersten Halbjahr des GJ 2026, WAM-Abflüsse auf 4,1 Milliarden im jüngsten Quartal geschrumpft, Gewinn je Aktie plus 73 Prozent (10-Q zum 31.03.2026).

- Behörden-Entspannung: CFTC-Untersuchung eingestellt, DOJ zu einer Lösung ohne Strafanzeige gegen WAM bereit — das Schwanzrisiko eines Strafverfahrens gegen die Tochter ist deutlich gesunken.

- Wachstum dort, wo die Gebühren hoch sind: alternative Anlagen 282,8 Milliarden US-Dollar (+12 Prozent binnen Jahresfrist, 31.03.2026), Zukäufe Putnam (2024) und Apera (Oktober 2025); Multi-Asset +18 Prozent.

- Solide Konzernbilanz: 5,0 Milliarden US-Dollar liquide Mittel gegen 2,3 Milliarden festverzinste Schulden (31.03.2026), Rückkaufprogramm über bis zu 40 Millionen Aktien (Dezember 2025).

Was dagegen spricht:

- Die SEC-Untersuchung zu Western Asset läuft weiter — Strafhöhe, Auflagen und Zeitpunkt sind offen; dazu die Anleger-Sammelklage seit Juli 2025 und die SEC-Klage/DOJ-Anklage gegen Ex-Co-CIO Leech als laufender Reputations-Belastungszeuge.

- Zwei Jahre GAAP-Ausschüttungsquote über 100 Prozent (GJ 2024: 670,1 vs. 464,8; GJ 2025: 688,4 vs. 524,9 Millionen US-Dollar) — die Serie wurde zuletzt aus dem Bilanzpuffer bezahlt, nicht aus dem ausgewiesenen Gewinn.

- Struktureller Gebührendruck: effektive Rate 40,5 nach 41,1 Basispunkten (GJ 2025 vs. 2024), Mix-Verschiebung zu günstigeren Produkten; der bereinigte Gewinn sank drei Jahre in Folge (1.332,2 → 1.276,7 → 1.195,8 Millionen US-Dollar).

- Das Anleihegeschäft schrumpft weiter: 434,3 Milliarden US-Dollar Anleihe-AuM zum 31.03.2026, minus 3 Prozent binnen Jahresfrist — das WAM-Erbe wirkt nach; ein Teil des Gewinnsprungs im GJ 2026 ist Basiseffekt des Skandaljahres.

- Marktabhängigkeit hoch zwei: Die Gebühren hängen am Vermögensstand, der im Quartal Januar bis März 2026 bereits 17,3 Milliarden US-Dollar Marktwert verlor; nach gut 40 Prozent Kursanstieg in sechs Monaten (Mitte Juli 2026) ist ein Teil der Erholung bezahlt.

Ein menschliches Fazit

Zurück zum Dividenden-Autopiloten vom Anfang. Sein Kern ist nicht, dass lange Serien wertlos wären — 45 Jahre Erhöhungen durch vier Krisen hindurch sind ein echtes Gütesiegel, und Franklin hat es sich verdient. Sein Kern ist, dass die Serie in deinem Kopf die Prüfung ersetzt, die sie eigentlich erst verdient macht. Die Prüfung sieht bei Franklin so aus: Du bekommst einen Vermögensverwalter mit 1,7 Billionen US-Dollar Kundengeld, einer Rendite um 5,5 Prozent, einer komfortablen Kasse, dokumentierten Netto-Zuflüssen nach zwei Abfluss-Jahren und einer Behördenfront, die sich sichtbar lichtet. Dafür trägst du: eine offene SEC-Untersuchung, eine Dividende, die zwei Jahre lang über dem ausgewiesenen Gewinn lag, ein Kerngeschäft, dessen Preisschild jedes Jahr ein paar Basispunkte verliert — und ein Vertrauensgeschäft, in dem ein einzelner Zuteilungs-Knopf 141,9 Milliarden kosten kann. Ob die Maschine stärker ist als die Kette, entscheidet sich an drei Zeilen der nächsten Quartalsberichte (10-Q): den langfristigen Netto-Flüssen, dem Satz zur SEC-Untersuchung in Note 10 — und der Frage, ob der GAAP-Gewinn die Dividende weiter deckt. Schalte den Autopiloten aus und lies diese drei Zeilen selbst. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Franklin Resources, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 30. September 2025; eingereicht 10. November 2025)

- Franklin Resources, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (endete 30. September 2024; eingereicht 12. November 2024)

- Franklin Resources, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 28. April 2026)

- Franklin Resources, Inc. — SEC-Quartalsbericht 10-Q zum 31. Dezember 2025 (eingereicht 30. Januar 2026)

- Franklin Resources, Inc. — SEC-Pflichtmitteilung 8-K vom 17. Dezember 2025, Anlage 99.1 (Dividendenerhöhung + Rückkauf-Aufstockung)

- Vollständige SEC-Einreichungshistorie von Franklin Resources: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand Mitte Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner, insbesondere Dividenden-Aristokraten (Stand 18. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Franklin-Resources-Aktien.

Unser Fazit auf einen Blick

- Dividenden-Historie & Kapitalrückführung positiv

- Seit 1981 jedes Jahr erhöht — 45 Jahre in Folge, zuletzt +3,1 Prozent auf 0,33 US-Dollar je Quartal (8-K vom 17.12.2025); Rendite um 5,5 Prozent (Mitte Juli 2026), dazu ein im Dezember 2025 auf bis zu 40 Millionen Aktien aufgestocktes Rückkaufprogramm.

- Dividenden-Deckung neutral

- In den Geschäftsjahren 2024 und 2025 lag die Dividende über dem GAAP-Gewinn (670,1 vs. 464,8 bzw. 688,4 vs. 524,9 Millionen US-Dollar) — getragen vom bereinigten Gewinn (Payout 58 Prozent im GJ 2025) und der Kasse; im ersten Halbjahr des GJ 2026 deckte der GAAP-Gewinn (0,95 je Aktie) die Dividende (0,66) wieder.

- Mittelflüsse & AuM-Wende positiv

- Nach −32,6 (GJ 2024) und −97,4 Milliarden US-Dollar (GJ 2025, davon WAM −141,9) drehten die langfristigen Netto-Flüsse im ersten Halbjahr des GJ 2026 auf +44,9 Milliarden; AuM 1.682,1 Milliarden zum 31.03.2026 (+9 Prozent), Alternatives +12 Prozent (10-K GJ 2025, 10-Q zum 31.03.2026).

- Rechtsrisiko Western Asset neutral

- CFTC-Untersuchung eingestellt, DOJ zu einer Erledigung ohne Strafanzeige gegen WAM bereit — aber die SEC-Untersuchung läuft, die Anleger-Sammelklage (seit 03.07.2025) ist anhängig und das Verfahren gegen Ex-Co-CIO Leech offen (10-Q zum 31.03.2026, Note 10).

- Marge & Gebührendruck negativ

- Effektive Gebühren-Rate 40,5 nach 41,1 Basispunkten (GJ 2025 vs. 2024), bereinigter Gewinn drei Jahre in Folge rückläufig (1.332,2 → 1.276,7 → 1.195,8 Millionen US-Dollar), operative GAAP-Marge im GJ 2025 nur 6,9 Prozent — der Mix-Umbau Richtung Alternatives kostet Zeit.

- Bewertung & Momentum neutral

- Rund 12,2 Milliarden US-Dollar Börsenwert (Mitte Juli 2026): KGV um 25 nach GAAP, um 10 bis 11 nach bereinigtem Gewinn des GJ 2025, einstellig auf Basis der Analystenschätzungen — nach gut 40 Prozent Kursanstieg in sechs Monaten ist ein Teil der Erholung bereits bezahlt.

Franklin Resources ist der Fall eines Dividenden-Aristokraten mit Anker: 45 Jahre Erhöhungen und 5,5 Prozent Rendite stehen gegen zwei Geschäftsjahre, in denen die Ausschüttung den ausgewiesenen Gewinn überstieg, weil der Western-Asset-Skandal 141,9 Milliarden US-Dollar Kundengelder und über 600 Millionen an Abschreibungen kostete. Seit Oktober 2025 dreht der Tanker — Netto-Zuflüsse, Gewinnsprung, CFTC-Aus, DOJ-Entspannung —, doch die SEC-Untersuchung und der strukturelle Gebührendruck bleiben. Wer hier investiert, kauft die Erhöhungsserie und wettet darauf, dass die Wende die Deckungslücke dauerhaft schließt. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam BEN über den hauseigenen Dividenden-Aristokraten-Scanner: Rang 3 der US-Auswahl, Stand 18. Juli 2026; der Scanner verlangt mindestens 25 Jahre ununterbrochener Dividendenerhöhungen — Franklin steht bei 45 (seit 1981).

- Scanner-Kennzahlen (KGV um 25, KBV um 1,4, Piotroski 5) rechnen mit nachlaufenden Zwölf-Monats-GAAP-Zahlen; die Impairments der Geschäftsjahre 2024/2025 (389,2 + 226,6 Millionen US-Dollar) verzerren das KGV nach oben. Franklins Geschäftsjahr endet am 30. September — alle Jahresangaben tragen diesen Versatz.

- Börsenwert- und Bewertungsangaben (~12,2 Milliarden US-Dollar) aus den Fundamentaldaten, Datenstand Mitte Juli 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Franklin Resources (NYSE: BEN) ist der Mutterkonzern von Franklin Templeton und verwaltet Vermögen für Kunden — zum 31. März 2026 insgesamt 1.682,1 Milliarden US-Dollar in Aktien-, Anleihe-, Alternative-, Multi-Asset- und Geldmarktprodukten. Dafür kassiert der Konzern eine Verwaltungsgebühr von im Schnitt 40,5 Basispunkten (Geschäftsjahr 2025), also rund 4 US-Dollar je 1.000 US-Dollar Kundengeld pro Jahr; dazu kommen Vertriebs-, Service- und Performancegebühren. Der Umsatz im Geschäftsjahr 2025 (endete 30. September): 8.770,7 Millionen US-Dollar.

Seit 1981 jedes Jahr — 45 Jahre in Folge. Die jüngste Erhöhung kam am 17. Dezember 2025: plus 3,1 Prozent auf 0,33 US-Dollar je Quartal, festgehalten in der SEC-Pflichtmitteilung 8-K („The Company has raised its dividend every year since 1981"). Im hauseigenen Dividenden-Aristokraten-Scanner stand die Aktie am 18. Juli 2026 auf Rang 3 der US-Auswahl; die Dividendenrendite lag Mitte Juli 2026 um 5,5 Prozent.

Sie ist gut gepolstert, aber nicht makellos gedeckt: In den Geschäftsjahren 2024 und 2025 überstieg die beschlossene Dividende (670,1 bzw. 688,4 Millionen US-Dollar) den GAAP-Nettogewinn (464,8 bzw. 524,9 Millionen). Grund waren vor allem nicht zahlungswirksame Abschreibungen auf Fondsverträge; auf Basis des bereinigten Gewinns (2,22 US-Dollar je Aktie im GJ 2025) lag die Ausschüttungsquote bei 58 Prozent. Im ersten Halbjahr des GJ 2026 deckte auch der GAAP-Gewinn (0,95 US-Dollar je Aktie) die Dividende (0,66 US-Dollar) wieder; die Konzernmutter hielt zum 31. März 2026 rund 5,0 Milliarden US-Dollar liquide Mittel gegen 2,3 Milliarden Schulden.

Bei Franklins Anleihe-Tochter Western Asset Management (WAM) ging es um die Zuteilung von Derivate-Trades auf Kundenkonten. SEC, DOJ und CFTC ermittelten; gegen Ex-Co-Investmentchef Ken Leech reichte die SEC am 25. November 2024 Klage ein, das DOJ erhob parallel Anklage. Kunden zogen im Geschäftsjahr 2025 netto 141,9 Milliarden US-Dollar aus WAM ab; Franklin schrieb 200 Millionen US-Dollar auf WAM-Fondsverträge ab. Stand 10-Q zum 31. März 2026: CFTC-Verfahren eingestellt, das DOJ ist zu einer Lösung ohne Strafanzeige gegen WAM bereit, die SEC-Untersuchung läuft noch.

Franklins Geschäftsjahr endet am 30. September. Das „Geschäftsjahr 2025" lief von Oktober 2024 bis September 2025; das zweite Quartal des „Geschäftsjahres 2026" ist das Kalenderquartal Januar bis März 2026. Beim Vergleich mit Wettbewerbern, die zum Kalenderjahr berichten, gehört dieser Versatz von einem Quartal mitgedacht.

Deutlich besser: Im ersten Halbjahr des Geschäftsjahres 2026 (Oktober 2025 bis März 2026) flossen 44,9 Milliarden US-Dollar langfristig netto zu, das verwaltete Vermögen stieg binnen Jahresfrist um 9 Prozent auf 1.682,1 Milliarden US-Dollar, der Gewinn je Aktie kletterte um 73 Prozent auf 0,95 US-Dollar und die operative Marge verdoppelte sich nahezu auf 13,1 Prozent. Ein Teil davon ist Basiseffekt des Skandaljahres — und die Marktkorrektur kostete das verwaltete Vermögen im Quartal Januar bis März 2026 bereits wieder 17,3 Milliarden US-Dollar an Marktwert.

Je nach Gewinnzeile: Der Börsenwert lag Mitte Juli 2026 um 12,2 Milliarden US-Dollar — nach dem abschreibungsverzerrten GAAP-Gewinn ein Kurs-Gewinn-Verhältnis um 25, nach dem bereinigten Gewinn des Geschäftsjahres 2025 (2,22 US-Dollar je Aktie) um 10 bis 11 und gemessen an den Analystenschätzungen für das laufende Jahr einstellig. Dazu kommen rund 5,5 Prozent Dividendenrendite und ein im Dezember 2025 aufgestocktes Rückkaufprogramm über bis zu 40 Millionen Aktien. Nach gut 40 Prozent Kursanstieg in sechs Monaten ist ein Teil der Erholung allerdings bereits eingepreist.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.