Firy-Aktie: Die umbenannte Skillz hat mehr Geld in der Kasse, als die Börse für sie zahlt — und verklagt ihren wichtigsten Partner

Am 18. Juni 2026 hat sich Skillz in Firy umbenannt — die Aktie der Mobile-Gaming-Plattform hat sich seit Jahresbeginn 2026 mehr als verdoppelt, und in der Kasse liegen 185,4 Millionen US-Dollar bei nur rund 131 Millionen Börsenwert. Klingt nach Neuanfang zum Schnäppchenpreis? Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: Der Partner hinter 51 Prozent des Umsatzes hat gekündigt und trifft Firy im August 2026 vor Gericht, eine 129,7-Millionen-Anleihe zu 10,25 Prozent wird im Dezember 2026 fällig, und die internen Kontrollen der Buchhaltung sind seit Jahren nachweislich löchrig. Keine Anlageberatung — nur die Frage, was ein neuer Name wert ist, wenn die alten Zahlen mit umziehen.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt kaum einen Impuls, der uns Menschen so zuverlässig weich macht wie eine zweite Chance. Der Raucher, der ab Montag ein Neuer ist. Der Verein, der mit neuem Trainer plötzlich wieder Meister werden soll. Nennen wir es den Neuanfangs-Glauben — die stille Überzeugung, dass ein frischer Name die alten Probleme gleich mit entsorgt. Und kaum eine Aktie füttert diesen Glauben gerade so gut wie Firy Inc. (NYSE: FIRY): Am 18. Juni 2026 hat sich der Mobile-Gaming-Konzern Skillz umbenannt — jene Skillz, deren Aktie nach dem SPAC-Hype von 2021 rund 99 Prozent unter ihrem Allzeithoch notiert (Datenstand 8. Juli 2026). Neuer Name, neue Story, und der Kurs hat sich seit Jahresbeginn 2026 mehr als verdoppelt. Dazu ein Detail, das jeden Schnäppchenjäger elektrisiert: In der Kasse liegen 185,4 Millionen US-Dollar (31. März 2026) — mehr, als die ganze Firma an der Börse kostet. Deshalb machen wir einen Deal: Bevor du dem neuen Namen glaubst, lesen wir gemeinsam, was das Unternehmen selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich, und Umbenennungen erkennt er nicht an: Dort stehen die Kündigung des wichtigsten Partners, eine im Dezember 2026 fällige Anleihe und drei unbehobene Löcher in der Buchhaltungskontrolle. Am Ende entscheidest du selbst.

Was Firy eigentlich macht

Stell dir eine Kirmesbude vor, an der zwei Fremde um Geld Dosenwerfen — und der Budenbesitzer sorgt für gleich starke Gegner, kassiert die Einsätze und behält eine Standgebühr. Genau das ist das Kerngeschäft: Auf der Skillz-Plattform treten Mobile-Spieler in Geschicklichkeitsspielen — Solitär, Bowling, Bubble-Shooter — gegeneinander an, um echtes Geld. Die Spiele selbst baut Firy nicht; sie kommen von unabhängigen Entwicklerstudios, die Firys Technik (das „SDK", einen Software-Baukasten) in ihre Apps einbauen. Firy übernimmt das Matchmaking — echte Spieler gegen echte Spieler ähnlicher Stärke, das „Fair Play"-Versprechen —, die Ein- und Auszahlungen, die Betrugsabwehr, und behält von den Startgeldern eine Marge: die „Entry-Fee"-Erlöse, 78,2 Millionen US-Dollar im Jahr 2025. Weil Geschicklichkeit statt Glück entscheidet, gilt das in den meisten US-Bundesstaaten nicht als Glücksspiel — ein regulatorischer Kniff, auf dem das ganze Modell ruht. Das zweite Standbein heißt RZR (gesprochen: „Razor", bis 2025 „Aarki"): eine Werbeplattform, die mit maschinellem Lernen und neuronalen Netzen Werbekampagnen für Mobile-Apps und Marken optimiert — laut Geschäftsbericht ein „KI-gestütztes Werbetechnologie-Segment". RZR steuerte 2025 26,3 Millionen US-Dollar bei, ein Plus von 153 Prozent. Gesteuert wird alles von 370 Beschäftigten aus Las Vegas, mit Büros in San Francisco und Bangalore.

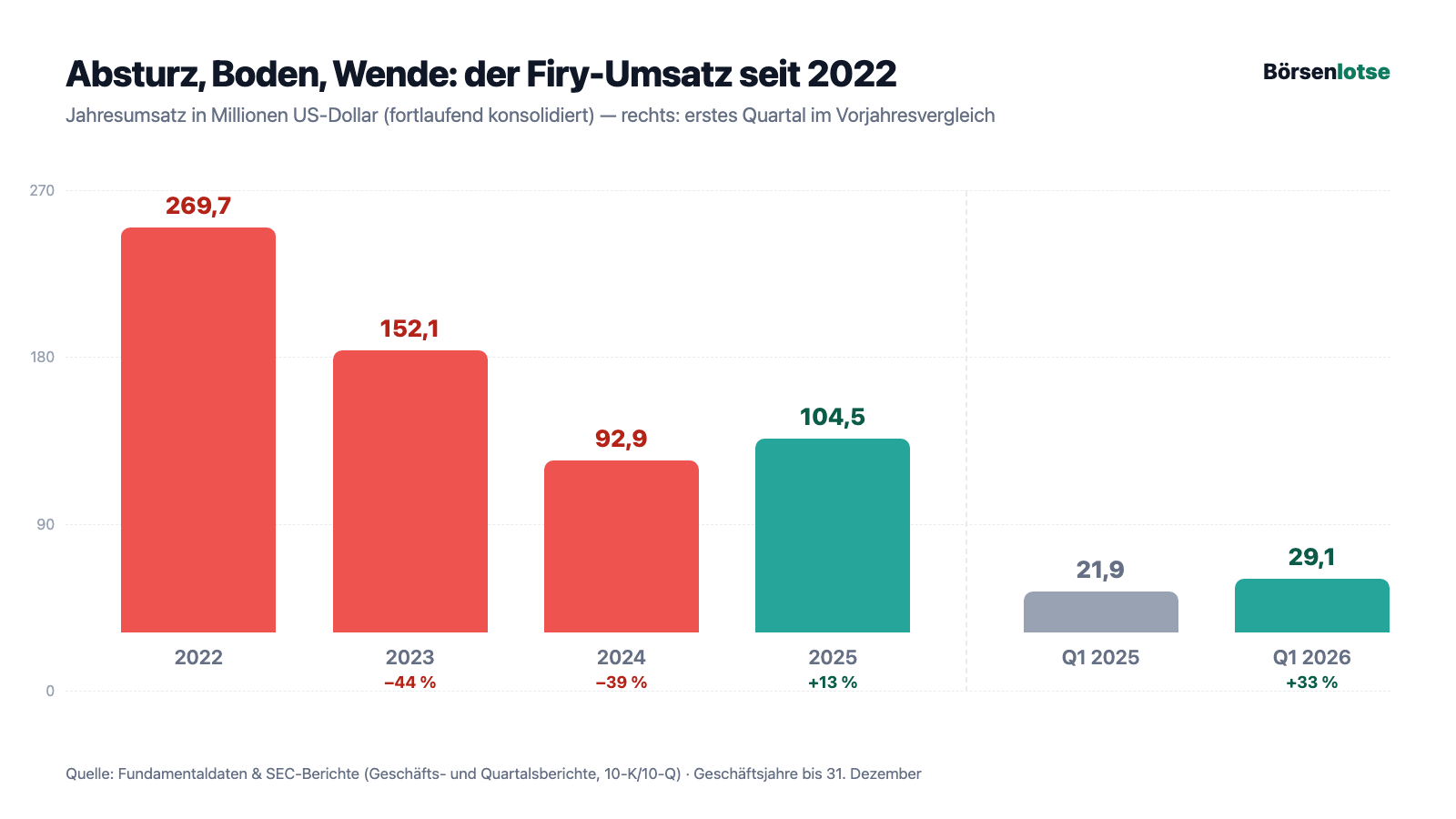

Zur Wahrheit gehört die Vorgeschichte, denn sie erklärt den Namenswechsel: Skillz kam im Dezember 2020 per SPAC-Fusion (über die Hülle „Flying Eagle Acquisition Corp.") an die Börse und wurde im Hype zeitweise mit Milliarden bewertet. Dann brach das Kartenhaus zusammen — der Umsatz fiel von 269,7 Millionen US-Dollar (2022) über 152,1 Millionen (2023) auf 92,9 Millionen (2024), im Juni 2023 mussten je 20 Aktien zu einer zusammengelegt werden (1:20-Reverse-Split), damit der Kurs optisch nicht im Pennystock-Bereich dümpelt. Der neue Name Firy, verkündet per Pflichtmeldung (Form 8-K) am 8. Juni 2026 und vollzogen am 18. Juni, soll erkennbar einen Schlussstrich ziehen. Merke dir dazu das Spannungsfeld dieser Analyse: eine Kasse, die größer ist als der Börsenwert, und ein Geschäft, das endlich wieder wächst — gegen einen Partner, der die Hälfte des Umsatzes liefert und vor Gericht um die Trennung kämpft, eine im Dezember 2026 fällige Anleihe und eine Buchhaltung, deren Kontrollen seit Jahren löchrig sind. Es zieht sich durch jedes Kapitel. Wie so ein SPAC-Absturz endet, wenn die Kasse nicht reicht, haben wir übrigens bei Virgin Galactic analysiert — der Vergleich lohnt sich.

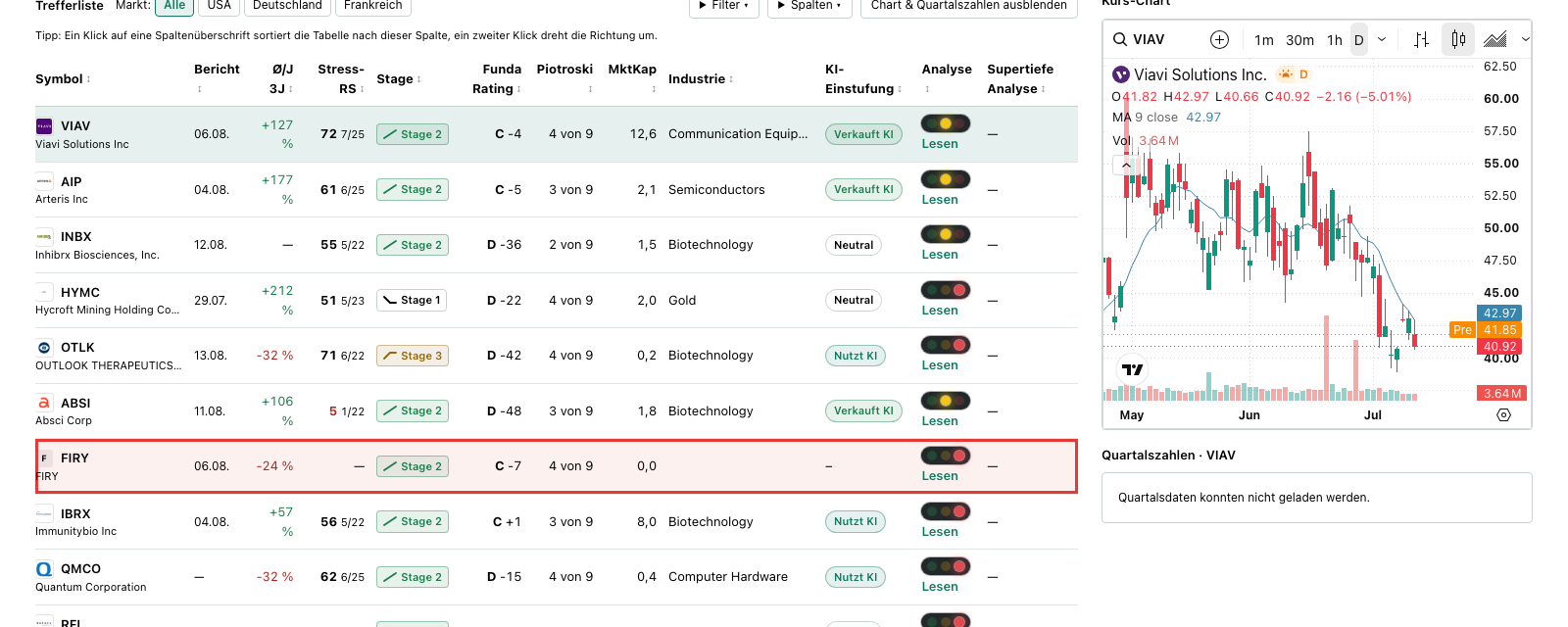

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Firy steht im Warnscanner „Going Concern (Distress-Proxy)" — wir haben die Zugehörigkeit am 14. Juli 2026 live auf der Plattform gegengeprüft, zusätzlich taucht die Aktie dort im Scanner „Beneish M-Score" auf, der nach statistischen Mustern für geschönte Zahlen sucht. „Going Concern" ist der Fachbegriff für die Fortführungsfähigkeit eines Unternehmens; unser Scanner ist ein Proxy, ein Näherungswert aus Bilanzkennzahlen — kein Urteil eines Wirtschaftsprüfers. Was die Kennzahlen (Datenstand 8. Juli 2026) melden: Der Altman-Z-Score, eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzrelationen, liegt bei Firy um minus 9 — die historische Gefahrenzone beginnt unter 1,1; tief negative Werte entstehen, wenn jahrelange Verluste das Zahlenwerk zerfressen haben. Der Piotroski-F-Score, ein Neun-Punkte-Test für Bilanzqualität, steht bei 4 von 9 — okay, nicht gut; eine kerngesunde Firma steht bei 8 oder 9. Die Zinsdeckung ist mit rund minus 3 negativ: Das operative Ergebnis reicht nicht, um die Zinsen zu verdienen — es ist ja selbst negativ. Vier Distress-Flags insgesamt. Wie man solche Warnlisten liest — Rauchmelder, kein Abrissbescheid —, erklärt unser Beitrag „Insolvenzgefahr-Radar: die Top 10".

Und jetzt die andere Seite desselben Scanner-Bildes: Die Relative Stärke liegt bei 95 von 99 — die Aktie hat in den vergangenen zwölf Monaten fast den gesamten Markt hinter sich gelassen, allein plus 112 Prozent seit Jahresbeginn 2026 und rund plus 79 Prozent über sechs Monate (alle Werte: Datenstand 8. Juli 2026). Die Weinstein-Phasenanalyse stuft den Titel in Stage 2 ein, die Aufwärtsphase; der Kurs notiert über der 50- und der 200-Tage-Linie. Zugleich schwankt die Aktie im Schnitt um die 10 Prozent pro Tag, und nur rund 38 Prozent der Aktien liegen bei institutionellen Anlegern — für einen NYSE-Titel wenig; die Profis halten mehrheitlich Abstand, während der Kurs läuft. Dieses Nebeneinander — Distress-Kennzahlen aus der Vergangenheit, Momentum aus der Gegenwart — ist der typische Fingerabdruck einer Aktie, bei der der Markt eine Comeback-Wette spielt, deren Beweis noch aussteht. Genau die richtige Adresse für den Neuanfangs-Glauben. Und genau deshalb lohnt der Blick in die Berichte.

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich besser geworden ist — und das ist mehr, als Skeptiker erwarten würden. Der Umsatz wächst wieder: 104,5 Millionen US-Dollar im Jahr 2025, plus 13 Prozent gegenüber den 92,9 Millionen von 2024 — der erste Anstieg seit dem Absturz. Und das Tempo zieht an: Im ersten Quartal 2026 stieg der Umsatz um 33 Prozent auf 29,1 Millionen (Vorjahresquartal: 21,9 Millionen). Der Treiber ist vor allem RZR: Das Werbetechnologie-Segment wuchs 2025 um 153 Prozent auf 26,3 Millionen und legte im ersten Quartal 2026 noch einmal von 4,4 auf 9,8 Millionen zu — mehr als eine Verdopplung. Aber auch das Kerngeschäft dreht: Die Entry-Fee-Erlöse des Skillz-Segments stiegen im ersten Quartal 2026 von 17,2 auf 19,4 Millionen, und die Zahl der zahlenden monatlichen Nutzer stieg 2025 auf 141.000 (2024: 118.000) — bemerkenswert, weil die Gesamtnutzerzahl zugleich von 816.000 auf 658.000 fiel. Übersetzt: Die Plattform wird kleiner, aber die verbliebenen Spieler zahlen häufiger. Auch die Kostenseite hat geliefert: Die Vertriebs- und Marketingkosten, die 2022 noch 277,0 Millionen verschlangen — mehr als der damalige Jahresumsatz —, lagen 2025 bei 71,1 Millionen. Das war das alte Skillz-Problem in einer Zahl: Wachstum, das pro Dollar Umsatz mehr als einen Dollar Werbung kostete. Dieses Rad dreht sich nicht mehr.

Auch beim Geldverbrennen ist der Trend echt: Der operative Mittelabfluss lag 2025 zwar bei 68,9 Millionen US-Dollar — darin steckten aber Einmaleffekte wie 14,0 Millionen für die Auflösung des alten San-Francisco-Mietvertrags. Im ersten Quartal 2026 flossen operativ nur noch 6,7 Millionen ab (Vorjahresquartal: 10,9 Millionen). Zur Ehrlichkeit gehört allerdings auch die Gegenrechnung: Unterm Strich stand 2025 ein Nettoverlust von 70,4 Millionen — mehr als die 46,8 Millionen von 2024. Wie das, bei wachsendem Umsatz? Weil 2024 geschönt war: Damals polsterte ein Einmalgewinn von 46,0 Millionen aus einem Prozessvergleich mit dem Konkurrenten AviaGames das Ergebnis (Skillz hatte den Rivalen wegen des Einsatzes von Computer-Bots verklagt und 80 Millionen zugesprochen bekommen; seither fließen zusätzlich 7,5 Millionen pro Jahr als Lizenzgebühr — auch im ersten Quartal 2026). Rechnet man die Prozessgewinne heraus, verliert das eigentliche Geschäft weiter Jahr für Jahr Geld; seit Firmenbestehen haben sich 1.091,7 Millionen US-Dollar Verluste aufgetürmt. Merke dir den Satz: Bei Firy wächst der Umsatz wieder — aber der Gewinn kommt bislang aus dem Gerichtssaal, nicht aus dem Spiel. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Partner hinter 51 Prozent des Umsatzes hat gekündigt — der Prozess beginnt am 25. August 2026

Firys Plattform lebt von fremden Spielen — und dramatisch konzentriert von den Spielen zweier Studios: Tether Studios („Solitaire Cube", „21 Blitz") stand 2025 für 51 Prozent des Konzernumsatzes, Big Run Studios für weitere 23 Prozent. Zusammen: 74 Prozent. Kundenkonzentration heißt so etwas im Fachjargon — übersetzt: Wenn dein Nachbar erzählt, sein Kiosk laufe super, aber ein einziger Stammkunde sorgt für die Hälfte der Einnahmen, würdest du kurz schlucken. Jetzt schluck zweimal, denn dieser Stammkunde hat gekündigt:

„As previously disclosed, on August 29, 2025, we received a notice (“Notice”) from Tether indicating that Tether is terminating all of its various agreements with us (the “Tether Agreements”), including our terms or services, effective as of September 1, 2025. […] We believe the termination notice to be invalid and in breach of Tether's obligations under the Tether Agreements."

Übersetzung: „Wie bereits offengelegt, erhielten wir am 29. August 2025 eine Mitteilung von Tether, wonach Tether sämtliche seiner Vereinbarungen mit uns kündigt — einschließlich unserer Nutzungsbedingungen —, wirksam zum 1. September 2025. […] Wir halten die Kündigung für unwirksam und für einen Verstoß gegen Tethers Pflichten aus den Tether-Vereinbarungen."

— Firy Inc. (als Skillz Inc.), SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Seit dem 1. September 2025 kämpfen die Partner vor dem Delaware Court of Chancery, einem auf Gesellschaftsrecht spezialisierten Gericht: Firy klagt auf Unterlassung und Feststellung, dass die Kündigung unwirksam ist; Tether kontert mit Gegenklagen (Vertragsbruch, Markenverletzung); im März 2026 erweiterte Firy die Klage um den Vorwurf, Tether lasse seine Spiele über eine verbundene Firma namens Aim Games am Skillz-System vorbei monetarisieren. Der Prozess ist auf den 25. bis 27. August 2026 terminiert. Firys Netz und doppelter Boden: Die Verträge binden die zwei wichtigsten Tether-Spiele für mindestens 18 Monate nach Kündigung an die Plattform — Zeit läuft also bis in das Frühjahr 2027, nicht länger. Bemerkenswert ist, dass die Entry-Fee-Erlöse im ersten Quartal 2026 trotz des Streits wuchsen. Aber niemand sollte sich täuschen: Gewinnt Tether vor Gericht und zieht seine Spiele ab, fehlt dem Kerngeschäft auf einen Schlag die Hälfte der Basis — und kein Namenswechsel der Welt ändert daran etwas.

Unbequeme Wahrheit Nr. 2: Drei Löcher in der Buchhaltungskontrolle — seit Jahren bekannt, Ende 2025 immer noch offen

Die zweite Wahrheit betrifft das Fundament jeder Analyse: Kannst du den Zahlen überhaupt trauen? Firys eigene Antwort im Geschäftsbericht ist unbequem. Das Unternehmen musste bereits Abschlüsse korrigieren („Restatements", zuletzt für Zwischenberichte bis Mitte 2023 — unter anderem waren Verbindlichkeiten gegenüber den eigenen Spielern zu niedrig ausgewiesen), reichte den Geschäftsbericht für 2024 erst mit gut sieben Monaten Verspätung am 6. November 2025 ein — nach einer förmlichen Mahnung der New Yorker Börse NYSE vom 2. April 2025 wegen Verstoßes gegen die Notierungsregeln — und lieferte die drei Quartalsberichte des Jahres 2025 gesammelt an einem einzigen Tag nach, dem 11. Dezember 2025. Die Ursache dahinter benennt der Bericht selbst, in bemerkenswerter Offenheit:

„Based on the results of this assessment, management concluded that internal control over financial reporting was not effective as of December 31, 2025, due to the existence of material weaknesses described below. […] Additionally, there was an inadequate review of complex accounting assumptions, together with a lack of qualified accounting personnel employed during the year."

Übersetzung: „Auf Basis der Ergebnisse dieser Beurteilung kam das Management zu dem Schluss, dass die interne Kontrolle über die Finanzberichterstattung zum 31. Dezember 2025 nicht wirksam war — wegen der nachfolgend beschriebenen wesentlichen Schwächen. […] Zudem gab es eine unzureichende Überprüfung komplexer Bilanzierungsannahmen, verbunden mit einem Mangel an qualifiziertem Buchhaltungspersonal im Jahresverlauf."

— Firy Inc. (als Skillz Inc.), SEC-Geschäftsbericht 10-K 2025, Item 9A „Controls and Procedures"

Konkret listet der Bericht drei fortbestehende „material weaknesses" — wesentliche Schwächen, bei denen eine falsche Zahl im Abschluss möglicherweise nicht rechtzeitig auffiele: erstens ein unzureichend formalisiertes Risikomanagement, zweitens löchrige IT-Zugriffskontrollen (Stichwort: wer darf in den Finanzsystemen was ändern — die Funktionstrennung war nicht sichergestellt), drittens die eben zitierten Lücken bei Abstimmungen und Fachpersonal. Zur fairen Einordnung: Das Management versichert, die Abschlüsse seien trotz der Schwächen in allen wesentlichen Belangen korrekt; der Geschäftsbericht für 2025 kam pünktlich am 31. März 2026, der Quartalsbericht folgte fristgerecht — der Rückstau ist abgearbeitet, und die Behebung der Schwächen ist für 2026 versprochen. Aber halte die Reihenfolge fest: Dieselbe Firma, deren Zahlen du für die Comeback-These brauchst, sagt dir selbst, dass ihre Kontrollmechanismen zuletzt nicht funktionierten. Ein frischer Name ändert daran nichts — dieselben Schwächen standen schon im verspäteten Bericht des Vorjahres.

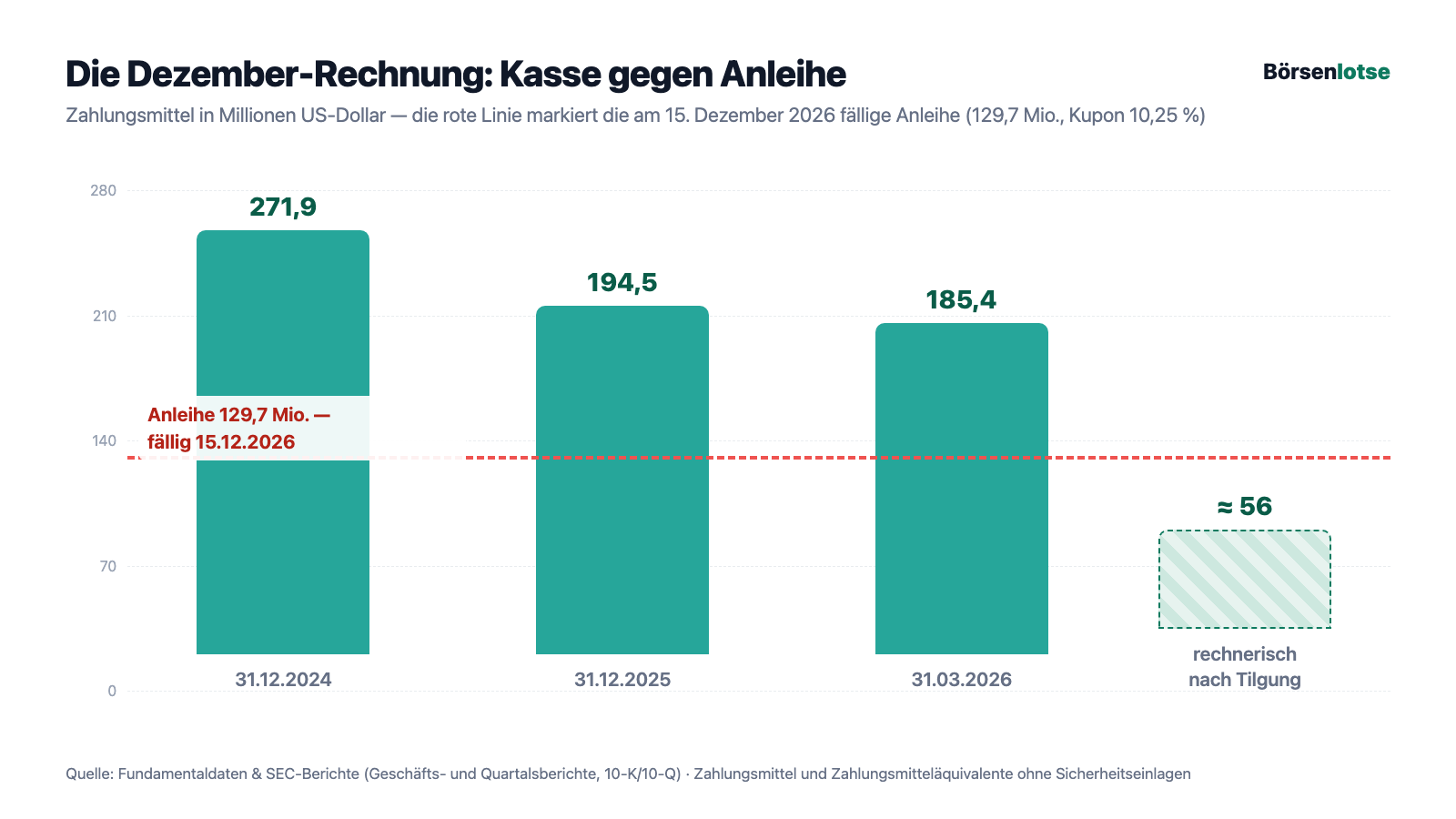

Unbequeme Wahrheit Nr. 3: Am 15. Dezember 2026 werden 129,7 Millionen fällig — dann ist der Kassen-Vorsprung weg

Bleibt das stärkste Argument der Käufer: die Kasse. 185,4 Millionen US-Dollar zum 31. März 2026, mehr als der Börsenwert — was soll da schiefgehen? Die Antwort steht in Fußnote 7 der Bilanz: Im Dezember 2021, auf dem Gipfel der Euphorie, hatte Skillz eine Anleihe über 300 Millionen US-Dollar zu 10,25 Prozent Zins begeben. Einen Teil hat das Unternehmen über die Jahre günstig zurückgekauft — aber 129,7 Millionen Nennwert sind noch ausstehend, und sie werden am 15. Dezember 2026 zur Rückzahlung fällig. Die Position ist in der Bilanz bereits von den langfristigen in die kurzfristigen Verbindlichkeiten gewandert. Das Management gibt sich gelassen:

„After giving effect to open market repurchases of our senior secured notes, $129.7 million of the senior secured notes remained outstanding as of March 31, 2026. […] We believe our existing sources of liquidity are sufficient to fund our operating activities on a short- and long-term basis. […] However, we cannot assure you that cash provided by operating activities or cash and cash equivalents will be sufficient to meet our future needs."

Übersetzung: „Nach Berücksichtigung der Rückkäufe unserer besicherten Anleihen am offenen Markt waren zum 31. März 2026 noch 129,7 Millionen US-Dollar der Anleihen ausstehend. […] Wir glauben, dass unsere vorhandenen Liquiditätsquellen ausreichen, um unsere operative Tätigkeit kurz- wie langfristig zu finanzieren. […] Wir können jedoch nicht zusichern, dass der operative Cashflow oder die Zahlungsmittel ausreichen werden, um unseren künftigen Bedarf zu decken."

— Firy Inc. (als Skillz Inc.), SEC-Quartalsbericht 10-Q zum 31.03.2026, Item 2 MD&A „Liquidity and Capital Resources"

Rechnen wir nüchtern: 185,4 Millionen Kasse minus 129,7 Millionen Rückzahlung ergibt rund 56 Millionen US-Dollar — bei einem Geschäft, das operativ noch Geld verliert (6,7 Millionen Abfluss allein im ersten Quartal 2026, plus fällige Zinsen: die Anleihe kostet rund 13 Millionen Zinsen pro Jahr, zahlbar je zur Hälfte im Juni und Dezember). Es gibt drei Auswege, und alle stehen zwischen den Zeilen des Berichts: Erstens weiter Anleihen unter Nennwert zurückkaufen und den Rest aus der Kasse tilgen — das kostet den Kassen-Vorsprung, auf dem die Schnäppchen-These beruht. Zweitens refinanzieren — zu welchem Zins, entscheidet der Kapitalmarkt über eine Firma mit Distress-Kennzahlen. Drittens neue Aktien ausgeben — dein Stück vom Kuchen würde kleiner. Zur Ehrlichkeit gehört auch hier: Es gibt keinen Going-Concern-Vermerk — der Wirtschaftsprüfer hat das Testat für 2025 ohne Fortführungswarnung erteilt, und die Kasse deckt die Anleihe heute vollständig. Die Frage ist nicht, ob Firy den Dezember 2026 übersteht. Die Frage ist, was vom Sicherheitspolster danach übrig ist.

Unbequeme Wahrheit Nr. 4: Wer Firy kauft, wird Juniorpartner eines Gründers mit 87 Prozent der Stimmen

Die vierte Wahrheit steht im Kapitel über die Aktionärsrechte, und sie relativiert jede Stimmrechts-Fantasie: Firy hat zwei Aktiengattungen. Die börsengehandelten A-Aktien tragen eine Stimme je Stück — die B-Aktien des Mitgründers und Vorstandschefs Andrew Paradise tragen 20 Stimmen je Stück:

„Shares of our Class B common stock carry 20 votes per share, compared to one vote per share for our Class A common stock. As a result, Mr. Paradise can control the outcome of matters submitted to stockholders, including the election of directors, amendments to our charter documents, and approval of mergers or other significant transactions."

Übersetzung: „Aktien unserer Klasse B tragen 20 Stimmen je Aktie, verglichen mit einer Stimme je Aktie der Klasse A. Dadurch kann Mr. Paradise das Ergebnis aller Beschlussvorlagen an die Aktionäre bestimmen — einschließlich der Wahl der Direktoren, Änderungen unserer Satzungsdokumente und der Zustimmung zu Fusionen oder anderen bedeutenden Transaktionen."

— Firy Inc. (als Skillz Inc.), SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Zum 31. Dezember 2025 kontrollierte Paradise damit 87 Prozent der Stimmrechte — bei deutlich weniger als der Hälfte des Kapitals. Firy ist deshalb eine „controlled company" im Sinne der NYSE-Regeln und darf auf Schutzmechanismen verzichten, die andere Konzerne haben müssen: keine Pflicht zu einem mehrheitlich unabhängigen Verwaltungsrat, keine unabhängigen Ausschüsse für Vergütung und Direktorenwahl. Übersetzt: Als A-Aktionär bist du wirtschaftlich beteiligt, aber nicht wirklich stimmberechtigt — ob Umbenennung, Fusion oder Strategieschwenk, Paradise entscheidet allein. Das kann gut gehen; Gründer mit Haut im Spiel haben schon manchen Turnaround durchgezogen, und Paradise hat als Größter aller Aktionäre denselben wirtschaftlichen Anreiz wie du. Aber es gehört zur Preisschild-Wahrheit dazu — zumal eine Aktionärsklage in Delaware (Hanna v. Paradise, seit März 2024) gerade aufarbeitet, ob Insider beim Aktienverkauf im Boom-März 2021 ihr Wissen missbrauchten. Der frei handelbare Streubesitz hatte zum 30. Juni 2025 einen Marktwert von gerade einmal 80,3 Millionen US-Dollar — Firy ist trotz NYSE-Listing ein Kleinstwert, mit allem, was das für Kursschwankungen bedeutet.

Bewertung: Die Börse bezahlt die Kasse — und bekommt das Geschäft fast geschenkt. Warum wohl?

Anfang Juli 2026 kostete die Firy-Aktie rund 8,40 US-Dollar; bei rund 15,6 Millionen Aktien (12,2 Millionen der Klasse A plus 3,4 Millionen der Klasse B, Stand 27. März 2026) sind das etwa 131 Millionen US-Dollar Börsenwert (Datenstand 8. Juli 2026). Dem stehen gegenüber: 185,4 Millionen Kasse, minus 129,7 Millionen Anleihe — netto rund 56 Millionen —, dazu eine Beteiligung an einem nicht börsennotierten Unternehmen mit 52,8 Millionen Buchwert und ausstehende Vergleichszahlungen von AviaGames (7,5 Millionen jährlich bis 2028). Das Eigenkapital stand Ende 2025 bei rund 112 Millionen. Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht; das Kurs-Umsatz-Verhältnis liegt bei rund 1,2 (Umsatz der letzten vier Quartale: rund 112 Millionen), das Kurs-Buchwert-Verhältnis bei etwa 1,3. Übersetzt: Die Börse bezahlt im Wesentlichen die Substanz und gibt das operative Geschäft — 104,5 Millionen wachsender Jahresumsatz, die RZR-Werbeplattform, die AviaGames-Royalties — beinahe umsonst dazu. So etwas nennt man an der Börse eine „Cigar-Butt"-Bewertung, und sie ist nie ein Geschenk, sondern ein Misstrauensvotum: Der Markt bepreist ein, dass der Tether-Prozess schiefgehen kann, dass die Dezember-Tilgung die Kasse halbiert und dass die Verluste weiterlaufen. Vergiss bei alldem die Schwankung nicht: rund 10 Prozent Tagesbewegung im Schnitt, plus 112 Prozent seit Jahresbeginn — nach minus 98 Prozent in den fünf Jahren davor (alle Werte: Datenstand 8. Juli 2026). Das ist kein Investment-Tempo, das ist Casino-Tempo — eine gewisse Ironie für einen Konzern, der vor Gericht darauf besteht, kein Glücksspielanbieter zu sein.

Chancen und Risiken auf einen Blick

Was für Firy spricht:

- Der Umsatz wächst erstmals seit dem SPAC-Absturz wieder: plus 13 Prozent auf 104,5 Millionen US-Dollar (2025), plus 33 Prozent im ersten Quartal 2026; die zahlenden Monatsnutzer stiegen 2025 von 118.000 auf 141.000 (Geschäftsbericht 10-K für 2025, Quartalsbericht 10-Q zum 31. März 2026).

- RZR (ehemals Aarki) ist eine echte zweite Säule: KI-gestützte Werbetechnologie mit plus 153 Prozent Umsatz 2025 (26,3 Millionen US-Dollar) und erneuter Verdopplung im ersten Quartal 2026 — vom Gaming-Rechtsstreit weitgehend unabhängig.

- Substanz-Polster: 185,4 Millionen US-Dollar Kasse (31. März 2026) über dem Börsenwert von rund 131 Millionen (8. Juli 2026), dazu 52,8 Millionen Beteiligungs-Buchwert und 7,5 Millionen AviaGames-Lizenz pro Jahr bis 2028; Aktienrückkaufprogramm über 41,1 Millionen autorisiert.

- Der Cash-Burn fällt steil: operativer Mittelabfluss von 68,9 Millionen US-Dollar (2025, inklusive 14 Millionen Einmalzahlung für den Altmietvertrag) auf 6,7 Millionen im ersten Quartal 2026; der Berichts-Rückstau bei der SEC ist seit März 2026 abgearbeitet.

- Gründer mit Haut im Spiel: Andrew Paradise ist größter Eigentümer und hat beim Comeback denselben wirtschaftlichen Anreiz wie die Aktionäre; die Prozessoffensive gegen Bot-Anbieter hat bereits 80 Millionen US-Dollar eingespielt.

Was dagegen spricht:

- Extremes Klumpenrisiko im Kerngeschäft: Tether stand 2025 für 51 Prozent, Big Run für 23 Prozent des Umsatzes — und Tether hat am 29. August 2025 sämtliche Verträge gekündigt; der Prozess (Delaware Court of Chancery) ist auf den 25. bis 27. August 2026 terminiert, die Spielebindung endet nach 18 Monaten.

- Am 15. Dezember 2026 werden 129,7 Millionen US-Dollar Anleihe (10,25 Prozent) fällig — nach Tilgung aus der Kasse blieben, Stand 31. März 2026, rechnerisch rund 56 Millionen für ein weiterhin defizitäres Geschäft; Refinanzierung oder Verwässerung sind die Alternativen.

- Drei wesentliche Schwächen der internen Finanzkontrollen sind zum 31. Dezember 2025 unbehoben (Risikoprozess, IT-Zugriffskontrollen, Buchhaltungs-Review inklusive Personalmangel); es gab Restatements, ein sieben Monate verspätetes 10-K für 2024 und eine NYSE-Mahnung vom 2. April 2025.

- Der Gewinn kommt aus dem Gerichtssaal: Nettoverlust 2025 von 70,4 Millionen US-Dollar trotz 7,5 Millionen Prozess-Lizenzgebühr; 2024 war durch den 46-Millionen-Einmalgewinn aus dem AviaGames-Vergleich geschönt; kumulierte Verluste: 1.091,7 Millionen; die Gesamtnutzerzahl fiel 2025 von 816.000 auf 658.000.

- Minderheitsaktionäre ohne Stimme: Paradise kontrolliert 87 Prozent der Stimmrechte (Klasse B: 20 Stimmen je Aktie), Firy ist „controlled company"; Streubesitz nur 80,3 Millionen US-Dollar (30. Juni 2025), rund 10 Prozent Tagesschwankung; Frühwarnsysteme: Altman-Z um minus 9, Piotroski 4 von 9, vier Distress-Flags (Datenstand 8. Juli 2026).

Ein menschliches Fazit

Zurück zum Neuanfangs-Glauben vom Anfang. Er ist ja nicht dumm — Menschen wie Firmen können sich tatsächlich ändern, und bei Firy ist der Wandel messbar: wachsender Umsatz, schrumpfender Cash-Burn, eine zweite Säule, die funktioniert, ein abgearbeiteter Berichts-Rückstau. Das ist mehr Neuanfang, als die meisten umbenannten Börsen-Hüllen je vorweisen. Aber genau hier sitzt der Denkfehler, den dir dieser Fall zeigen kann: Ein neuer Name ist ein Versprechen — die Berichte prüfen, ob es gehalten wird. Und die Berichte von Firy setzen dem Versprechen drei Termine: Am 25. August 2026 beginnt der Prozess um den Partner hinter der Hälfte des Umsatzes. Am 15. Dezember 2026 ist die Anleihe fällig, die über das Kassen-Polster entscheidet. Und irgendwann im Jahr 2026 muss das Management liefern, was es versprochen hat: Buchhaltungskontrollen, die funktionieren. Wer die Aktie kauft, wettet darauf, dass alle drei Prüfungen gut ausgehen — als stimmrechtsloser Juniorpartner eines Gründers, der allein entscheidet. Wer wartet, bezahlt nach bestandenen Prüfungen womöglich mehr, weiß dann aber, dass die zweite Chance verdient war. Der Neuanfangs-Glaube fragt: „Warum nicht jetzt, wo alles frisch klingt?" Die Berichte antworten: Weil Frische kein Beleg ist, sondern ein Anstrich — und die Belege haben Termine. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Firy Inc. (eingereicht als Skillz Inc.) — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 31. März 2026)

- Firy Inc. (eingereicht als Skillz Inc.) — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 15. Mai 2026)

- Skillz Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 6. November 2025 — verspätet)

- Skillz Inc. — SEC-Geschäftsbericht 10-K für 2023 (eingereicht 29. August 2024 — verspätet)

- Skillz Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2025 (nachgereicht 11. Dezember 2025), 10-Q zum 30.06.2025 und 10-Q zum 30.09.2025 (beide ebenfalls 11. Dezember 2025)

- Skillz Inc. — Form 8-K vom 8. April 2025 (NYSE-Mahnung wegen verspätetem 10-K)

- Skillz Inc. — Form 8-K vom 8. Juni 2026 (Ankündigung der Umbenennung in Firy Inc.) und Form 8-K vom 18. Juni 2026 (Vollzug der Umbenennung)

- Vollständige SEC-Einreichungshistorie von Firy/Skillz: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Kurshistorie, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026; Scanner-Zugehörigkeit live verifiziert am 14. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Firy-Aktien.

Unser Fazit auf einen Blick

- Geschäftsmodell & Wachstum neutral

- Die Turnier-Plattform wächst wieder (Umsatz 2025: +13 Prozent auf 104,5 Millionen US-Dollar; Q1 2026: +33 Prozent), die zahlenden Nutzer stiegen 2025 von 118.000 auf 141.000 — aber die Gesamtnutzerzahl fiel von 816.000 auf 658.000, und das Modell hängt am regulatorischen Kniff, dass Geschicklichkeit kein Glücksspiel ist.

- Zweite Säule RZR positiv

- Das KI-Werbetechnologie-Segment (ehemals Aarki) wuchs 2025 um 153 Prozent auf 26,3 Millionen US-Dollar und verdoppelte sich im ersten Quartal 2026 erneut (9,8 Millionen) — ein realer, vom Gaming-Rechtsstreit weitgehend unabhängiger Wachstumstreiber laut Geschäftsbericht (10-K) für 2025.

- Klumpenrisiko Tether negativ

- Tether Studios lieferte 2025 die Spiele hinter 51 Prozent des Umsatzes (Big Run: weitere 23 Prozent) und hat am 29. August 2025 sämtliche Verträge gekündigt; der Prozess vor dem Delaware Court of Chancery ist auf den 25. bis 27. August 2026 terminiert, die vertragliche Spielebindung trägt nur 18 Monate.

- Bilanz & Fälligkeit Dezember 2026 neutral

- 185,4 Millionen US-Dollar Kasse übersteigen den Börsenwert (rund 131 Millionen, 8. Juli 2026) — aber am 15. Dezember 2026 sind 129,7 Millionen Anleihe zu 10,25 Prozent fällig; danach blieben rechnerisch rund 56 Millionen für ein Geschäft mit 70,4 Millionen Jahresverlust 2025. Kein Going-Concern-Vermerk; der Cash-Burn sank im Q1 2026 auf 6,7 Millionen.

- Kontrolle & Berichtsqualität negativ

- Drei wesentliche Schwächen der internen Finanzkontrollen sind zum 31. Dezember 2025 unbehoben, es gab Restatements, ein sieben Monate verspätetes 10-K für 2024 samt NYSE-Mahnung — und Mitgründer Andrew Paradise kontrolliert 87 Prozent der Stimmrechte (Klasse B: 20 Stimmen je Aktie, „controlled company").

Firy ist mehr als eine umbenannte Börsenhülle: Der Umsatz wächst zweistellig, das KI-Adtech-Segment RZR boomt, der Cash-Burn fällt, und die Kasse übersteigt den Börsenwert. Aber die Berichte hängen dem Neuanfang drei Gewichte an: einen Prozess um den Partner hinter der Hälfte des Umsatzes (ab 25. August 2026), eine am 15. Dezember 2026 fällige 129,7-Millionen-Anleihe, die das Kassen-Polster halbiert, und seit Jahren unbehobene Kontrollschwächen in der Buchhaltung — bei einem Gründer, der mit 87 Prozent der Stimmen allein entscheidet. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Firy firmierte bis zum 18. Juni 2026 als Skillz Inc.; alle zitierten SEC-Berichte wurden unter dem Namen Skillz Inc. (Ticker SKLZ) eingereicht. Die Scanner-Zugehörigkeit („Going Concern (Distress-Proxy)", zusätzlich „Beneish M-Score") wurde am 14. Juli 2026 live auf der Plattform verifiziert.

- Der Nettoverlust 2024 (−46,8 Millionen US-Dollar) enthält einen Einmalgewinn von 46,0 Millionen aus dem AviaGames-Vergleich; 2025 und im ersten Quartal 2026 sind jeweils 7,5 Millionen jährliche Lizenzzahlungen aus demselben Vergleich enthalten.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 8,40 US-Dollar, rund 15,6 Millionen Aktien der Klassen A und B); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Firy (NYSE: FIRY, Las Vegas) — bis Juni 2026 Skillz Inc. — betreibt eine Plattform für Mobile-Geschicklichkeitsturniere um echtes Geld: Fremde Entwicklerstudios docken ihre Spiele an, Firy übernimmt Matchmaking, Zahlungen und Betrugsabwehr und behält eine Marge der Startgelder. Dazu kommt RZR (ehemals Aarki), eine KI-gestützte Werbeplattform. Umsatz 2025: 104,5 Millionen US-Dollar.

Die Umbenennung wurde per Form 8-K am 8. Juni 2026 angekündigt und am 18. Juni 2026 vollzogen; seither notiert die Aktie unter dem Ticker FIRY. Eine offizielle Begründung nennen die Pflichtmeldungen nicht — sie verweisen auf eine Investorenpräsentation zur Hauptversammlung 2026. Faktisch setzt der neue Name einen sichtbaren Schlussstrich unter die SPAC-Ära, in der die Aktie rund 99 Prozent verlor.

Tether Studios („Solitaire Cube", „21 Blitz") stand 2025 für 51 Prozent des Firy-Umsatzes — und kündigte am 29. August 2025 sämtliche Verträge. Firy hält die Kündigung für unwirksam und klagt vor dem Delaware Court of Chancery; Tether kontert mit Gegenklagen. Der Prozess ist auf den 25. bis 27. August 2026 terminiert. Die zwei wichtigsten Spiele sind noch mindestens 18 Monate nach Kündigung an die Plattform gebunden.

Zum 31. März 2026 lagen 185,4 Millionen US-Dollar in der Kasse — mehr als der Börsenwert von rund 131 Millionen (8. Juli 2026). Aber am 15. Dezember 2026 werden 129,7 Millionen Anleihe zu 10,25 Prozent fällig; nach Tilgung blieben rechnerisch rund 56 Millionen. Der operative Mittelabfluss sank im ersten Quartal 2026 auf 6,7 Millionen; das Management hält die Liquidität für ausreichend, ein Going-Concern-Vermerk existiert nicht.

Nein. 2025 stand ein Nettoverlust von 70,4 Millionen US-Dollar — mehr als 2024 (46,8 Millionen), das allerdings durch einen Einmalgewinn von 46 Millionen aus dem AviaGames-Prozessvergleich geschönt war. Seit Firmenbestehen summieren sich die Verluste auf 1.091,7 Millionen. Positiv: Der Umsatz wächst wieder (plus 13 Prozent 2025, plus 33 Prozent im ersten Quartal 2026), und der Cash-Burn fällt deutlich.

Die Kontrolle liegt bei Mitgründer und CEO Andrew Paradise: Seine B-Aktien tragen 20 Stimmen je Stück, womit er zum 31. Dezember 2025 87 Prozent der Stimmrechte hielt. Firy ist damit eine „controlled company" nach NYSE-Regeln und von mehreren Governance-Pflichten befreit. Institutionelle Anleger hielten rund 38 Prozent der Aktien, der Streubesitz war zum 30. Juni 2025 nur 80,3 Millionen US-Dollar wert.

Ein Insolvenz-Urteil gibt diese Analyse ausdrücklich nicht ab. Fakten: Das Testat für 2025 enthält keinen Going-Concern-Vermerk, die Kasse (185,4 Millionen US-Dollar) deckt die im Dezember 2026 fällige Anleihe (129,7 Millionen) vollständig. Zugleich melden unsere Frühwarnsysteme einen Altman-Z-Score um minus 9, Piotroski 4 von 9 und vier Distress-Flags — und der Tether-Prozess entscheidet über die Hälfte des Umsatzes.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.