DNOW-Aktie: +97 Prozent Umsatz — fast alles nur gekauft

Der Scanner meldet dreistelliges Umsatzwachstum, doch bei DNOW ist das eine optische Täuschung: Der Umsatz verdoppelte sich fast nur, weil sich DNOW am 6. November 2025 seinen Erzrivalen MRC Global einverleibt hat. Rechnet man beide Firmen zusammen, schrumpfte der Umsatz 2025 sogar. Wir haben den Geschäftsbericht (10-K) und den Quartalsbericht (10-Q) gelesen: eine Verwässerung um 76 Prozent, aus Netto-Cash wurde Nettoschuld, GAAP-Verluste und ein Geschäft am Tropf des Ölpreises. Keine Anlageberatung — nur der zweite Blick, den diese Zahlen brauchen.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Zahl, bei der viele Anleger nicht mehr weiterlesen — sie kaufen einfach: +97,5 Prozent Umsatz. Wenn eine Firma ihren Umsatz in eineinhalb Jahren mehr als verdoppelt, schaltet der Kopf auf »Wachstumsrakete« und die Hand greift zur Maus. Genau dieser Reflex — nennen wir ihn die Prozent-Blindheit — ist teuer, weil er eine simple Frage überspringt: Woher kommt der Sprung? Denn eine Firma kann auf zwei völlig verschiedene Arten größer werden. Sie kann mehr verkaufen — das ist Wachstum. Oder sie kann sich eine andere Firma einverleiben und deren Umsatz dazuaddieren — das ist Einkauf. Von außen sehen beide gleich aus: Der Umsatz steigt. Für dich als Aktionär ist der Unterschied aber alles. Deshalb machen wir einen Deal: Bevor du auch nur eine Aktie von DNOW Inc. (NYSE: DNOW) anfasst, schauen wir gemeinsam nach, was hinter den 97,5 Prozent steckt — anhand der Berichte an die US-Börsenaufsicht SEC. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei DNOW erzählt er eine ganz andere Geschichte als der Scanner. Am Ende entscheidest du selbst.

Was DNOW eigentlich macht

DNOW ist der »Baumarkt der Öl- und Gasindustrie«. Die Firma bohrt selbst kein einziges Loch. Sie verkauft den Bohrern, Pipeline-Betreibern, Raffinerien und Gasversorgern die Rohre, Ventile, Fittings, Pumpen und Verbrauchsmaterialien, die sie zum Bauen und Instandhalten brauchen — dazu Lagerhaltung, Logistik und etwas Anlagen-Montage. Man kann sich DNOW wie einen riesigen Fachgroßhandel vorstellen, der zwischen Herstellern und Ölfeld sitzt und an jedem durchgereichten Bauteil eine kleine Spanne verdient. Der Jahresbericht fasst das Geschäft so zusammen:

„We are a premier provider of energy and industrial solutions, serving as a global leader in the distribution of pipe, valves and fittings ("PVF"), and pumps, as well as in the fabrication, assembly and testing of process and production equipment."

Übersetzung: „Wir sind ein führender Anbieter von Energie- und Industrielösungen und ein globaler Marktführer in der Distribution von Rohren, Ventilen und Fittings (»PVF«) sowie Pumpen und in der Fertigung, Montage und Prüfung von Prozess- und Produktionsanlagen."

— DNOW Inc., SEC-Jahresbericht (10-K) Geschäftsjahr 2025, Item 1 „Business"

»PVF« ist einfach das Branchenkürzel für pipe, valves and fittings — Rohre, Ventile, Fittings. Es ist ein solides, aber unspektakuläres Geschäft: hohe Umsätze, dünne Margen (die Bruttomarge liegt um die 20 Prozent, die operative Marge dünner), und der Erfolg hängt fast vollständig am Investitionsbudget der Kunden. Und das hängt am Öl- und Gaspreis. Ein Distributor wie DNOW ist damit ein Spiegel des Energie-Investitionszyklus — läuft der Bohrbetrieb heiß, klingelt die Kasse; kühlt er ab, schrumpft der Umsatz. Seit dem 6. November 2025 gehört der frühere Erzrivale MRC Global dazu — und dieser Merger ist der Schlüssel zu allen auffälligen Zahlen.

Wo die Aktie in unserem Scanner auftaucht

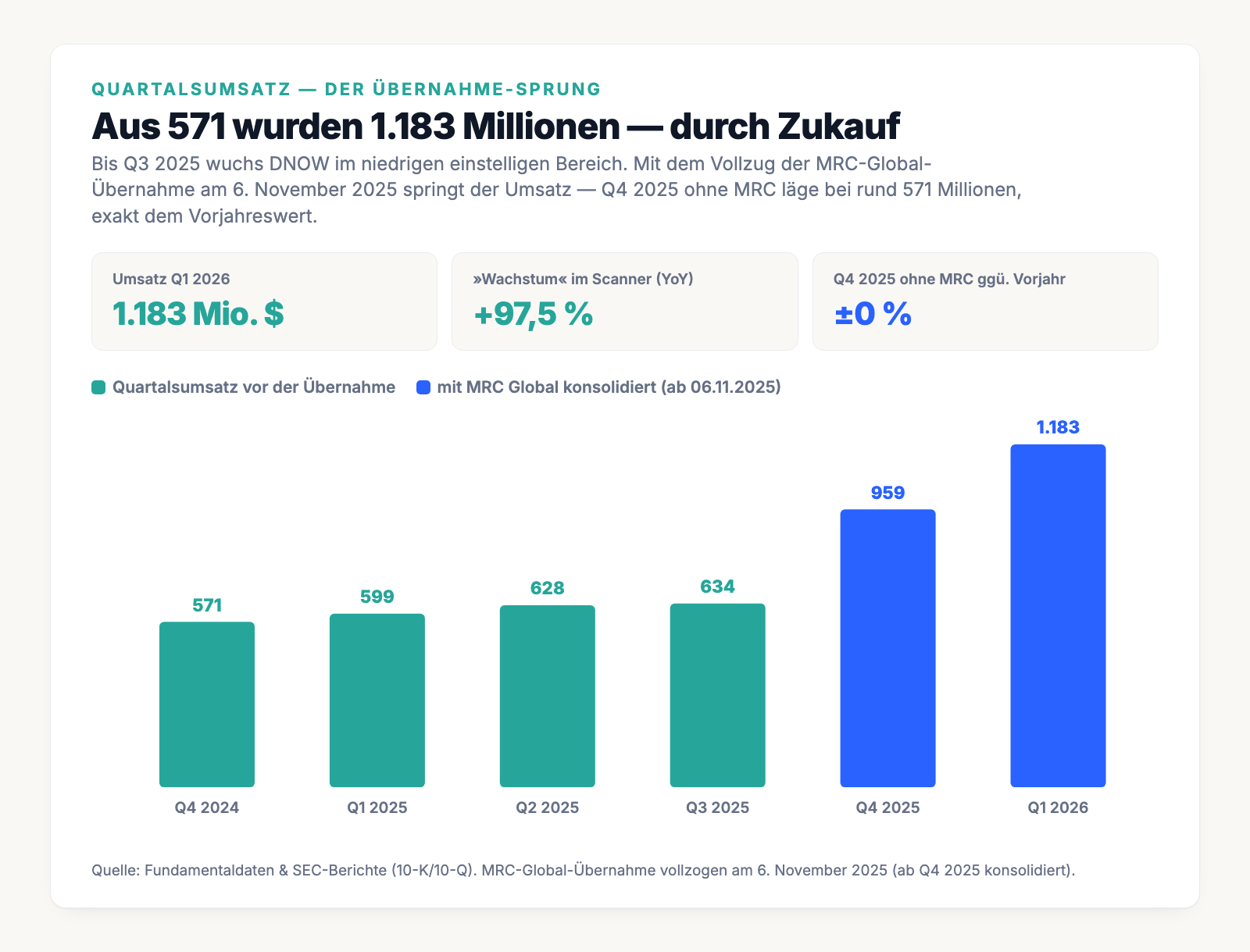

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. DNOW schlägt unter anderem im Filter »Dreistelliges Umsatzwachstum« an (Datenstand 8. Juli 2026) — der Filter sucht Firmen, deren jüngster Quartalsumsatz mindestens doppelt so hoch ist wie der vor rund sechs Quartalen und dabei Quartal für Quartal gestiegen ist. Bei DNOW ist beides formal erfüllt. Die Reihe der Quartalsumsätze: 571 → 599 → 628 → 634 → 959 → 1.183 Millionen US-Dollar. Rechnung: 1.183 geteilt durch 571 ergibt das 2,07-Fache, und jedes Quartal liegt über dem davor. Der Filter trifft also korrekt.

Der Haken: Der Scanner misst nur, dass der Umsatz gestiegen ist, nicht warum. Und bei DNOW liegt das Warum in einem einzigen Datum. Merk dir dieses Spannungsfeld — der Umsatz ist gesprungen, nicht gewachsen. Es ist der rote Faden für alles, was jetzt kommt. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Dreistelliges Umsatzwachstum« öffnen und die Zeile DNOW suchen.

Der 6. November 2025 — als aus 571 plötzlich 959 Millionen wurden

Um die Zahl zu verstehen, muss man die Vorgeschichte kennen. DNOW und MRC Global waren die beiden großen amerikanischen PVF-Distributoren — jahrelang Erzrivalen um dieselben Kunden. Am 26. Juni 2025 einigten sie sich auf einen Zusammenschluss, der am 6. November 2025 vollzogen wurde. Seither ist MRC keine Fremdfirma mehr, sondern Teil von DNOW — und sein Umsatz (als eigenständige Firma zuletzt grob 750 bis 800 Millionen US-Dollar pro Quartal) wird mitgerechnet. MRC war fast so groß wie DNOW selbst; die Übernahme hat das Unternehmen praktisch verdoppelt. Das erklärt den Sprung fast vollständig: Zieht man MRCs Beitrag wieder ab, lag DNOW im vierten Quartal 2025 bei rund 571 Millionen US-Dollar — genau dem Wert des Vorjahresquartals. Organisch wuchs also praktisch nichts. Und für das erste Quartal 2026 sagt der Quartalsbericht (10-Q) ausdrücklich, der Sprung sei „primarily driven by incremental revenue from the MRC Global acquisition" — überwiegend getrieben durch die Zusatzumsätze aus der MRC-Übernahme.

Die unbequemen Wahrheiten

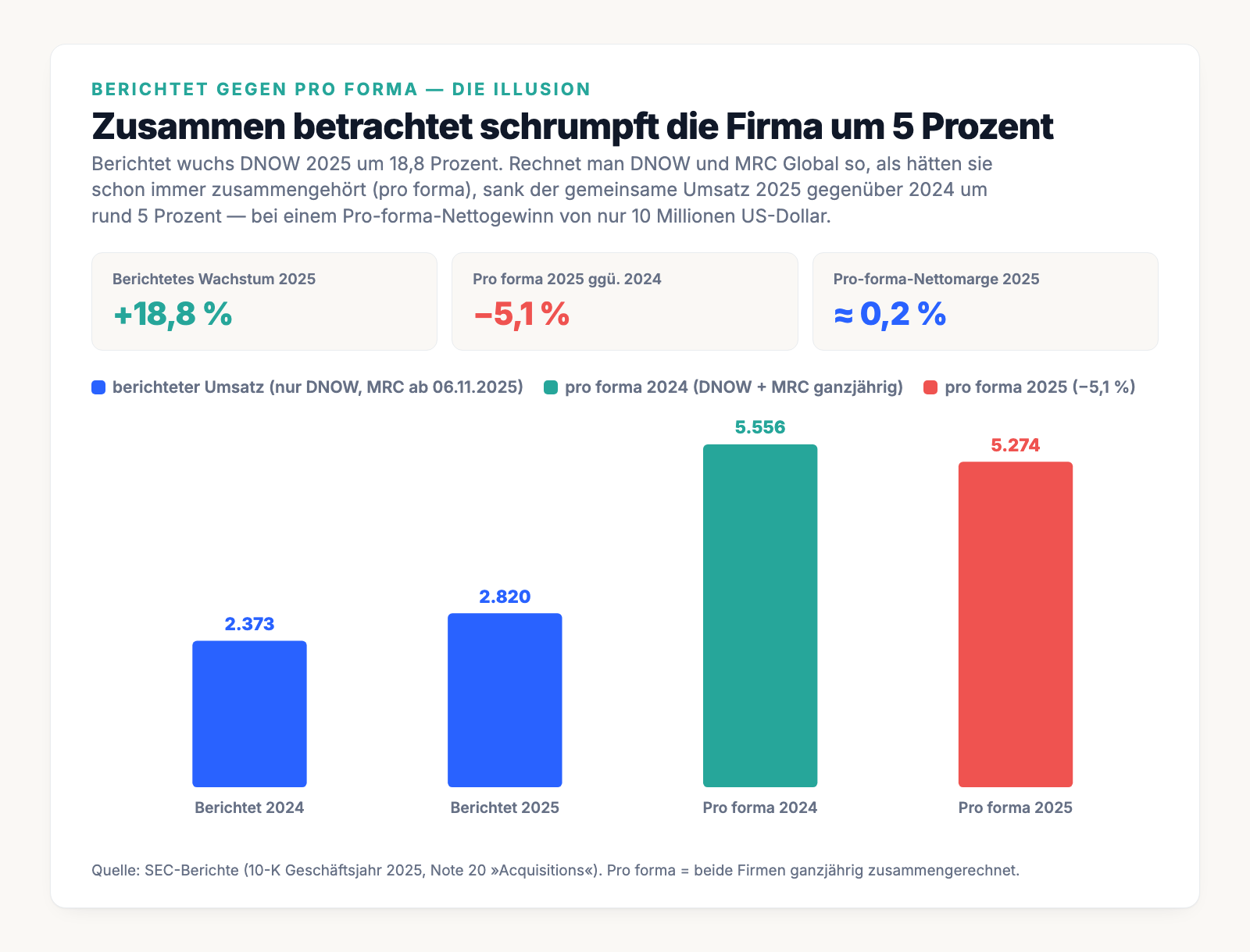

Unbequeme Wahrheit Nr. 1: Zusammengerechnet schrumpft die Firma

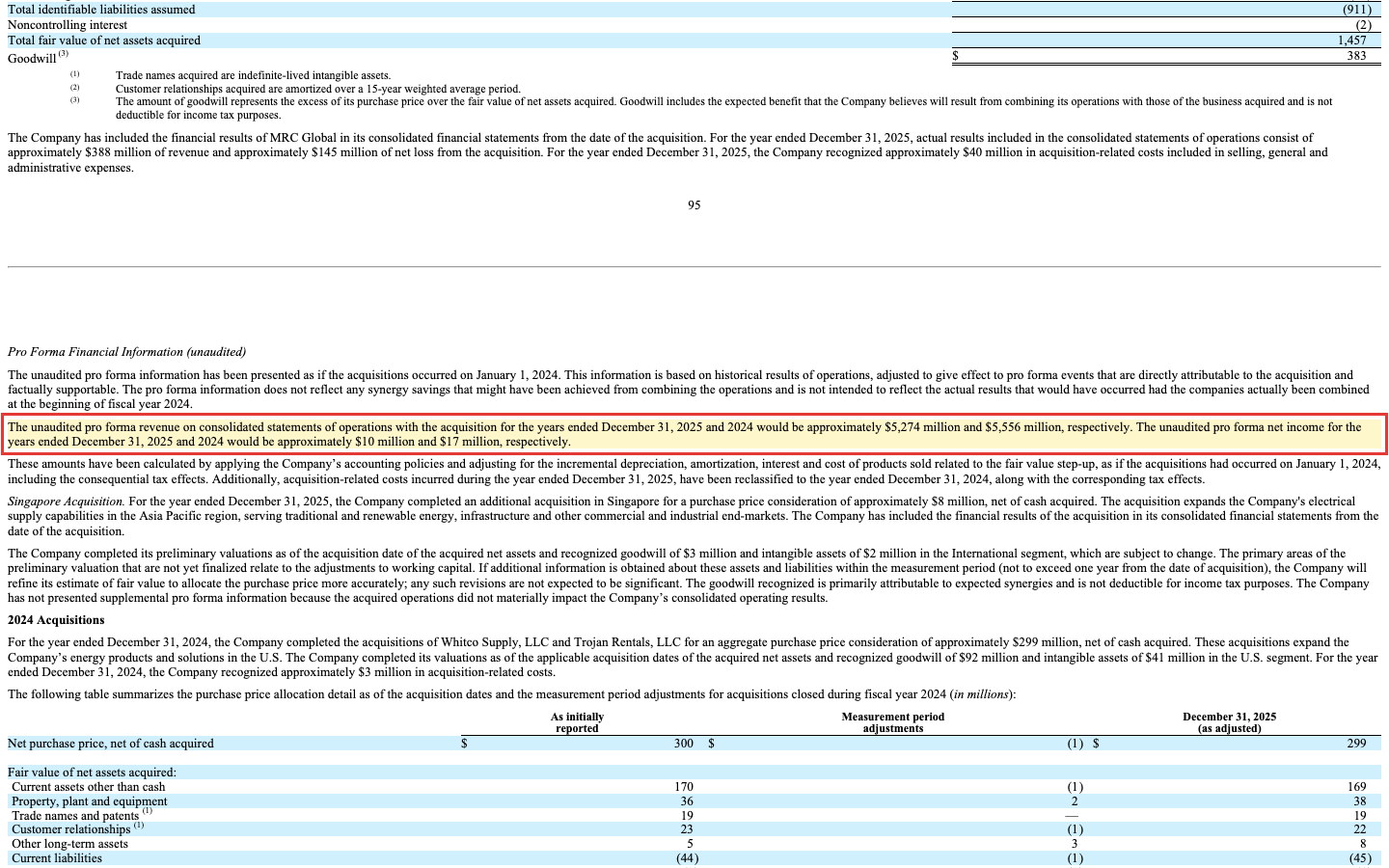

Hier wird es entscheidend. Der Konzern selbst liefert im 10-K die ehrliche Vergleichszahl — die sogenannten Pro-forma-Zahlen. Übersetzt heißt „pro forma" so viel wie „so, als ob": Man rechnet beide Firmen so, als hätten sie schon das ganze Jahr über zusammengehört. Und dieser saubere Vergleich dreht die Wachstumsgeschichte um:

In Zahlen: Pro forma lag der kombinierte Umsatz 2025 bei rund 5.274 Millionen US-Dollar, 2024 bei rund 5.556 Millionen — ein Rückgang von rund 5 Prozent. Und der Pro-forma-Nettogewinn betrug nur 10 Millionen US-Dollar auf 5,27 Milliarden Umsatz — eine Nettomarge von rund 0,2 Prozent. Der 10-K nennt die Zahlen direkt nebeneinander:

„The unaudited pro forma revenue on consolidated statements of operations with the acquisition for the years ended December 31, 2025 and 2024 would be approximately $5,274 million and $5,556 million, respectively. The unaudited pro forma net income for the years ended December 31, 2025 and 2024 would be approximately $10 million and $17 million, respectively."

Übersetzung: „Der ungeprüfte Pro-forma-Umsatz in der Konzern-Gewinn-und-Verlust-Rechnung mit der Übernahme läge für die Geschäftsjahre 2025 und 2024 bei rund 5.274 Millionen bzw. 5.556 Millionen US-Dollar. Der ungeprüfte Pro-forma-Nettogewinn läge für die Geschäftsjahre 2025 und 2024 bei rund 10 Millionen bzw. 17 Millionen US-Dollar."

— DNOW Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Note 20 „Acquisitions"

Mehr Umsatz durch Zukauf ist eben nicht dasselbe wie Wachstum. Genau dieses Muster haben wir schon bei einem anderen Merger seziert — in der Uniti-Group-Analyse, wo ein Glasfaser-REIT durch die Fusion mit seinem Hauptmieter »+236 Prozent« Umsatz meldete und pro forma trotzdem schrumpfte. DNOW ist die Öl- und Gas-Variante desselben Effekts.

Unbequeme Wahrheit Nr. 2: Altaktionäre wurden um 76 Prozent verwässert — und »All-Stock« ist nur die halbe Wahrheit

Der Merger war offiziell ein reiner Aktientausch. Das klingt harmlos, hat aber zwei Preisschilder. Erstens die Verwässerung: Die Zahl der DNOW-Aktien stieg von 105,7 Millionen (Ende 2024) auf 186,1 Millionen (Ende 2025) — plus 76 Prozent. Jeder Altaktionär besitzt seither nur noch einen deutlich kleineren Anteil am Ganzen. Zweitens das Cash: MRCs Altschulden wurden beim Vollzug getilgt, und dafür flossen real rund 574 Millionen US-Dollar aus der Kasse. Der 10-Q beschreibt die Struktur nüchtern:

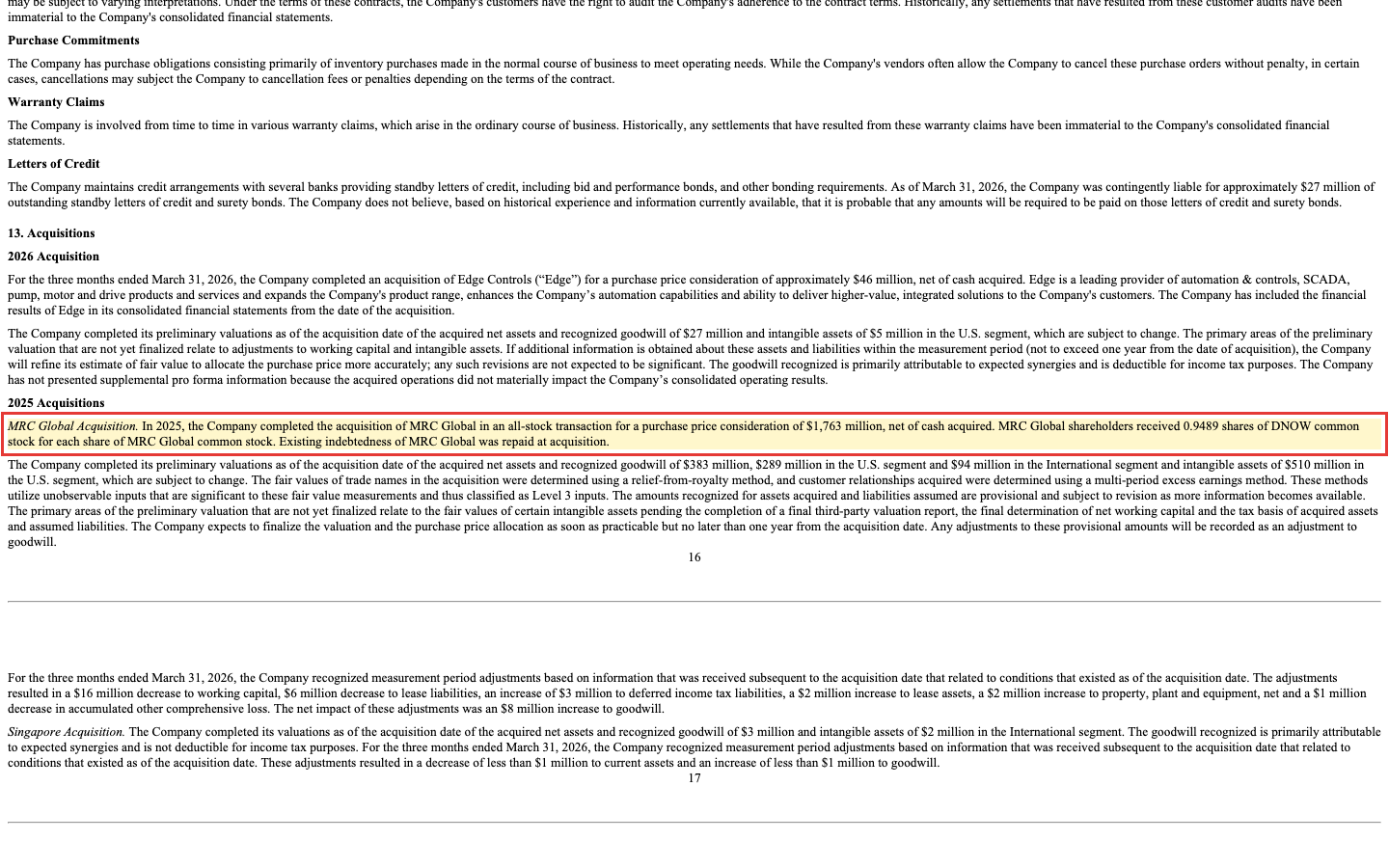

„In 2025, the Company completed the acquisition of MRC Global in an all-stock transaction for a purchase price consideration of $1,763 million, net of cash acquired. MRC Global shareholders received 0.9489 shares of DNOW common stock for each share of MRC Global common stock. Existing indebtedness of MRC Global was repaid at acquisition."

Übersetzung: „2025 schloss das Unternehmen die Übernahme von MRC Global in einer reinen Aktientransaktion mit einer Kaufpreis-Gegenleistung von 1.763 Millionen US-Dollar (nach übernommenem Cash) ab. MRC-Global-Aktionäre erhielten 0,9489 DNOW-Stammaktien je MRC-Global-Aktie. Bestehende Verbindlichkeiten von MRC Global wurden bei der Übernahme getilgt."

— DNOW Inc., SEC-Quartalsbericht 10-Q Q1 2026, Note 13 „Acquisitions"

Das Ergebnis dieser Doppelbelastung steht in der Bilanz: Aus einer Nettoliquidität von rund 256 Millionen US-Dollar (Ende 2024) wurden binnen 15 Monaten rund 455 Millionen US-Dollar Nettoschulden — langfristige Verbindlichkeiten von 571 Millionen bei nur noch 116 Millionen Cash (Stand 31. März 2026). Der Cash-Bestand fiel von 256 über 164 auf 116 Millionen. Wer »All-Stock« liest und an eine schuldenfreie Übernahme denkt, übersieht die 574 Millionen, die aus der Kasse abflossen, und die Kreditlinie, die dafür angezapft wurde.

Unbequeme Wahrheit Nr. 3: Die Kombi verdient (bislang) fast nichts

Unter dem Umsatzsprung steht ein Verlust. DNOW schrieb 2025 GAAP-rote Zahlen, und der 10-K benennt Höhe und Ursache klar:

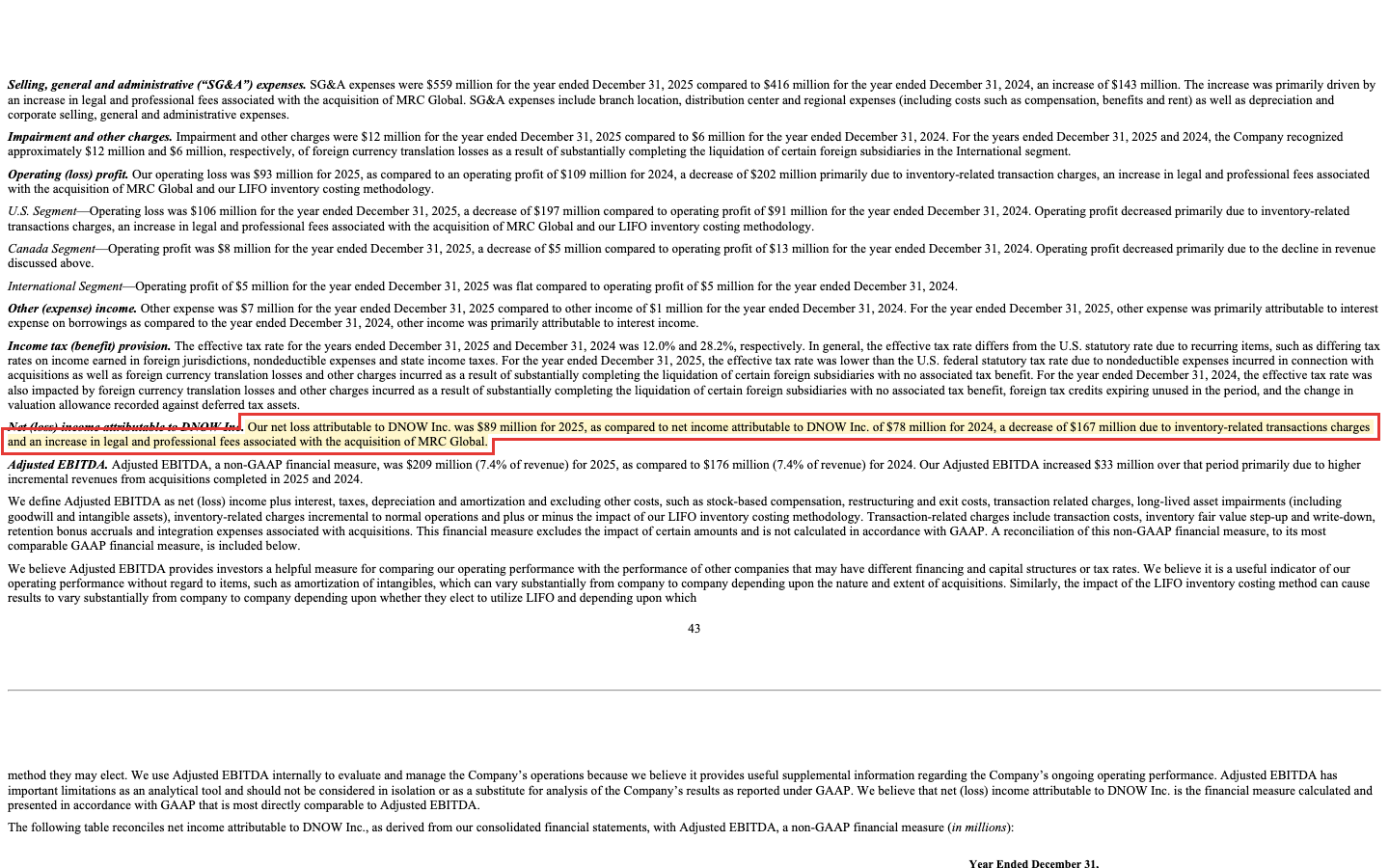

„Our net loss attributable to DNOW Inc. was $89 million for 2025, as compared to net income attributable to DNOW Inc. of $78 million for 2024, a decrease of $167 million due to inventory-related transactions charges and an increase in legal and professional fees associated with the acquisition of MRC Global."

Übersetzung: „Unser den DNOW-Aktionären zurechenbarer Nettoverlust betrug 89 Millionen US-Dollar für 2025, gegenüber einem Nettogewinn von 78 Millionen US-Dollar für 2024 — ein Rückgang von 167 Millionen US-Dollar wegen bestandsbezogener Transaktionsaufwendungen und gestiegener Rechts- und Beratungskosten im Zusammenhang mit der Übernahme von MRC Global."

— DNOW Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 7 „MD&A"

Das setzt sich fort: Im vierten Quartal 2025 fiel allein ein adjustierter Verlust von rund 147 Millionen US-Dollar an, im ersten Quartal 2026 ein Nettoverlust von 44 Millionen (minus 0,24 US-Dollar je Aktie). Die GAAP-Bruttomarge sackte von 22,4 Prozent (2024) auf 17,0 Prozent (2025), im ersten Quartal 2026 auf 16,3 Prozent. Und der beste Beweis, dass hier kein Geld verdient wird: Der operative Cashflow — das Geld, das wirklich reinkommt — kippte im ersten Quartal 2026 auf minus 95 Millionen US-Dollar (Vorjahr: minus 16 Millionen). MRC selbst brachte in seinen ersten acht Konsolidierungswochen rund 145 Millionen US-Dollar Verlust mit. Fairerweise: Ein Großteil dieser Verluste stammt aus einmaligen Merger-Effekten (Aufwertung des übernommenen Lagers, Deal-Kosten, die Umstellung der Lagerbewertung auf das LIFO-Verfahren). Bereinigt bleibt ein operativ ordentliches Geschäft — dazu gleich mehr. Aber GAAP ist GAAP, und die berichtete Zahl unter dem Strich ist ein Minus.

Unbequeme Wahrheit Nr. 4: Ein zyklisches Geschäft am Tropf des Ölpreises

Selbst wenn die Integration gelingt, bleibt DNOW, was es ist: ein Zulieferer, dessen Nachfrage vom Investitionsbudget der Ölindustrie abhängt. Das ist kein Nebenrisiko, sondern steht als eigener Risikofaktor im Bericht:

„Volatile oil and gas prices affect demand for our products. Demand for our products is largely determined by current and anticipated oil and natural gas prices, and the related spending and level of activity by our customers, including spending on production and the level of drilling activities. […] Any sustained decrease in capital expenditures in the oil and natural gas industry could have a material adverse effect on us."

Übersetzung: „Schwankende Öl- und Gaspreise beeinflussen die Nachfrage nach unseren Produkten. Diese Nachfrage wird maßgeblich von den aktuellen und erwarteten Öl- und Erdgaspreisen bestimmt sowie von den damit verbundenen Ausgaben und dem Aktivitätsniveau unserer Kunden, einschließlich der Ausgaben für Förderung und des Umfangs der Bohraktivitäten. […] Jeder anhaltende Rückgang der Investitionen in der Öl- und Gasindustrie könnte erhebliche nachteilige Auswirkungen auf uns haben."

— DNOW Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

Man sieht die Zyklik bereits in den Zahlen: Der Kanada-Umsatz fiel 2025 um 15,4 Prozent und im ersten Quartal 2026 um weitere 17,7 Prozent, weil dort die Bohraktivität und die Preise nachgaben. Wer sich in diesem Geschäft engagiert, wettet immer auch auf den Energie-Investitionszyklus mit — das gilt genauso für das Fördergeschäft selbst, wie wir es in der Viper-Energy-Analyse beschrieben haben. DNOW sitzt am selben Zyklus, nur eine Stufe weiter oben in der Wertschöpfungskette.

Unbequeme Wahrheit Nr. 5: Drei Sondereffekte gleichzeitig vernebeln die Zahlen

Was die Beurteilung zusätzlich erschwert: In dieselbe Periode fallen drei Umstellungen auf einmal — ein geerbtes, noch instabiles US-Warenwirtschaftssystem (ERP) von MRC, die Umstellung der Lagerbewertung auf LIFO (die 2025 mit 27 Millionen und im ersten Quartal 2026 mit weiteren 16 Millionen US-Dollar belastete) und eine rückwirkende Methodenänderung, die die 2024er-Vergleichszahlen als »Revised« neu ausweist. Das ERP-Risiko benennt der Bericht selbst:

„We may continue to experience challenges with the stabilization of the U.S. ERP system inherited from MRC Global. […] During stabilization, manual workarounds and reconciliations may increase errors, delays and costs, and could delay synergy realization."

Übersetzung: „Wir könnten weiterhin Schwierigkeiten mit der Stabilisierung des von MRC Global geerbten US-ERP-Systems haben. […] Während der Stabilisierung können manuelle Behelfslösungen und Abstimmungen Fehler, Verzögerungen und Kosten erhöhen und die Realisierung von Synergien verzögern."

— DNOW Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

Drei gleichzeitige Sondereffekte machen die aktuellen Zahlen schwer prüfbar — das ist kein Vorwurf, sondern eine Aufforderung zur Wachsamkeit. Passend dazu blinkt in unserem Scanner der Beneish-M-Score bei minus 1,59 knapp über der Warnschwelle von minus 1,78. Das ist kein Manipulationsbeweis — nach einem Mega-Merger mit Neubewertungen ist so etwas methodisch erwartbar —, aber ein Grund, den ersten sauberen Vergleichszahlen mehr zu vertrauen als den vernebelten Übergangsquartalen.

Bewertung — billig oder nur optisch günstig?

Auf den ersten Blick wirkt DNOW preiswert. Bei einer Börsenbewertung in der Größenordnung von 2,3 bis 2,5 Milliarden US-Dollar (Stand Anfang Juli 2026) und einem Umsatz von rund 2,8 Milliarden liegt das Kurs-Umsatz-Verhältnis bei rund 0,74; auf die Pro-forma-Umsätze von rund 5,3 Milliarden gerechnet sogar nur bei rund 0,44. Das ist aber typisch für Distributoren mit Nettomargen zwischen 0 und 4 Prozent — bei so dünnen Margen ist ein niedriges Kurs-Umsatz-Verhältnis normal, kein Schnäppchen. Ein Kurs-Gewinn-Verhältnis lässt sich für 2025 wegen des Verlusts nicht bilden; auf Basis der Gewinnschätzungen ergibt sich ein Forward-KGV von rund 30 für das laufende und rund 14 für das folgende Jahr — allerdings stützt sich diese Schätzung auf gerade einmal zwei Analysten. Der Unternehmenswert (Börsenwert plus Nettoschulden) liegt beim rund 12-Fachen des EBITDA, verzerrt durch die Merger-Quartale. Der Buchwert enthält rund 652 Millionen US-Dollar Goodwill und 563 Millionen immaterielle Werte aus der Übernahme; das Kurs-Buchwert-Verhältnis von 1,15 ist damit nur bedingt aussagekräftig. Eine Dividende gibt es nicht — dafür laufen Aktienrückkäufe (50 Millionen US-Dollar allein im ersten Quartal 2026), ausgerechnet parallel zum Cash-Burn und zur Ziehung der Kreditlinie. Technisch steht die Aktie unter allen wichtigen gleitenden Durchschnitten und in der Weinstein-Topbildungsphase (Stage 3); rund 10,6 Prozent der frei handelbaren Aktien sind leerverkauft.

Chancen und Risiken auf einen Blick

Was für DNOW spricht:

- Skala und Marktführerschaft: pro forma rund 5,3 Milliarden US-Dollar Umsatz — der mit Abstand größte Energie-PVF-Distributor Nordamerikas; Einkaufsmacht und Filialnetz-Synergien sind bei Distributoren real und ein erklärtes Strategieziel im 10-K.

- Bereinigt läuft das Geschäft ordentlich: Das adjustierte EBITDA lag 2025 bei 209 Millionen US-Dollar (7,4 Prozent, stabil), die adjustierte Bruttomarge bei 23,1 Prozent — die GAAP-Verluste stammen überwiegend aus einmaligen Merger-Effekten (Lager-Aufwertung, Deal-Kosten, LIFO-Umstellung).

- Diversifikation weg vom reinen Bohrloch: Gas-Versorger, Downstream und Industrie, Wasser-Management, Automation (Zukauf Edge Controls) und ein Midstream-Ausbau für den Strombedarf von Rechenzentren machen den Umsatz träger gegenüber der Bohraktivität als früher.

- Die Bilanz ist noch nicht überdehnt: Verschuldungsgrad (Debt/Equity) 0,34, Eigenkapitalquote rund 55 Prozent, rund 424 Millionen US-Dollar freie Kreditlinie; der Analysten-Konsens (n=2) sieht ein Kursziel rund 27 Prozent über dem aktuellen Kurs.

Was dagegen spricht:

- Das »Wachstum« ist zu praktisch 100 Prozent gekauft: Q4 2025 ohne MRC = rund 571 Millionen (Vorjahresniveau), Q1 2026 „primarily driven by" MRC; pro forma schrumpfte die Kombi 2025 um rund 5 Prozent.

- Verwässerung um 76 Prozent plus 574 Millionen US-Dollar Cash für MRCs Altschulden — aus 256 Millionen Netto-Cash wurden rund 455 Millionen Nettoschulden.

- GAAP-Verluste (2025: −89 Millionen, Q1 2026: −44 Millionen), operativer Mittelabfluss von 95 Millionen im ersten Quartal 2026 bei gleichzeitig 50 Millionen Aktienrückkäufen auf Kredit; Bruttomarge von 22,4 auf 17,0 Prozent gefallen; Pro-forma-Nettomarge rund 0,2 Prozent.

- Zyklisches Geschäft am Öl- und Gaspreis (Kanada −15 bis −18 Prozent), keine Dividende, drei parallele Bilanz-Sondereffekte (geerbtes ERP, LIFO, »Revised«) erschweren die Prüfung — dazu Kurs unter allen gleitenden Durchschnitten, Weinstein-Stage 3, Short-Quote 10,6 Prozent.

Ein menschliches Fazit

Erinnerst du dich an die Prozent-Blindheit vom Anfang — den Reflex, bei »+97,5 Prozent« sofort zu kaufen? Nach dem Blick in die Berichte weißt du jetzt, was diese Zahl wirklich ist: kein Wachstum, sondern eine Addition. DNOW hat sich nicht verdoppelt, es hat sich einen fast gleich großen Rivalen einverleibt — und rechnet man beide zusammen, ist die Firma sogar leicht geschrumpft. Bezahlt wurde das mit 76 Prozent mehr Aktien und einer halben Milliarde Cash für fremde Altschulden; aus Netto-Cash wurde Nettoschuld, und unter dem Strich steht ein Verlust. Das ist die eine Hälfte der Wahrheit.

Die andere: Darunter liegt ein reales, führendes Geschäft — der größte Energie-PVF-Distributor Nordamerikas, mit stabilem bereinigtem Ergebnis, echten Synergiechancen und einer Diversifikation, die das Unternehmen unabhängiger vom einzelnen Bohrloch macht. Wenn die Integration gelingt, die Sondereffekte auslaufen und der Cashflow nach Zinsen wieder verlässlich fließt, kann aus dem holprigen Übergangsjahr eine solide Konsolidierungsgeschichte werden. DNOW ist damit keine Wachstumsrakete — es ist eine Wette auf gelungene Integration in einem zyklischen, margenschwachen Geschäft, verpackt in eine Umsatzzahl, die etwas ganz anderes verspricht.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest — auf einen Distributions-Zusammenschluss am Öl-Zyklus, nicht auf die 97,5 Prozent aus dem Scanner. Wie oft eine große Prozentzahl mehr verspricht, als dahintersteckt, haben wir übrigens auch in der Uniti-Group-Analyse und bei ImmunityBio gezeigt — drei Firmen, drei sehr verschiedene Arten, mit denen eine Zahl mehr verspricht, als dahintersteckt.

Quellen

- DNOW Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 26.02.2026)

- DNOW Inc. — SEC-Quartalsbericht 10-Q, Q1 2026 (per 31.03.2026, eingereicht 07.05.2026)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens, Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 8. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Marktstellung & Skala positiv

- Pro forma rund 5,3 Milliarden US-Dollar Umsatz — der mit Abstand größte Energie-PVF-Distributor Nordamerikas. Einkaufsmacht, Filialnetz-Synergien und eine Diversifikation in Gas-Versorger, Wasser-Management, Automation und Midstream machen das Geschäft träger gegenüber der reinen Bohraktivität.

- Umsatz-»Wachstum« negativ

- Die +97,5 Prozent im Scanner sind zu praktisch 100 Prozent gekauft: MRC Global wird seit dem 6. November 2025 mitgerechnet. Q4 2025 ohne MRC lag bei rund 571 Millionen — exakt Vorjahresniveau; pro forma schrumpfte die Kombi 2025 um rund 5 Prozent (5.274 vs. 5.556 Millionen US-Dollar).

- Gewinnqualität negativ

- GAAP-Verlust 2025 von 89 Millionen US-Dollar (nach 78 Millionen Gewinn 2024), Q1 2026 minus 44 Millionen, operativer Cashflow Q1 2026 bei minus 95 Millionen; Bruttomarge von 22,4 auf 17,0 Prozent gefallen. Pro-forma-Nettomarge nur rund 0,2 Prozent. Bereinigtes EBITDA mit 209 Millionen (7,4 Prozent) stabil — die Verluste sind überwiegend Merger-Einmaleffekte.

- Bilanz & Verwässerung negativ

- Aktienzahl 105,7 → 186,1 Millionen (+76 Prozent); zusätzlich 574 Millionen US-Dollar Cash für MRCs Altschulden. Aus rund 256 Millionen Netto-Cash wurden rund 455 Millionen Nettoschulden. Noch tragbar (Debt/Equity 0,34, EK-Quote rund 55 Prozent, 424 Millionen freie Linie), aber der Puffer ist deutlich kleiner geworden — und trotzdem laufen Aktienrückkäufe auf Kredit.

- Zyklik & Prüfbarkeit negativ

- Nachfrage hängt am Öl- und Gaspreis (eigener Risikofaktor; Kanada −15 bis −18 Prozent). Drei parallele Bilanz-Sondereffekte — geerbtes instabiles MRC-ERP, LIFO-Umstellung (27 Millionen 2025, 16 Millionen Q1 2026), rückwirkende »Revised«-Methodenänderung — erschweren die Prüfung; Beneish-M-Score knapp über der Warnschwelle. Kurs unter allen gleitenden Durchschnitten, Weinstein-Stage 3.

DNOW ist keine Wachstumsrakete, sondern eine Wette auf gelungene Integration in einem zyklischen, margenschwachen Distributionsgeschäft: der größte Energie-PVF-Distributor Nordamerikas, verpackt in eine Umsatzzahl, die durch die MRC-Global-Übernahme +97,5 Prozent Wachstum vorgaukelt, während die kombinierte Firma pro forma leicht schrumpft. 76 Prozent Verwässerung, aus Netto-Cash wurde Nettoschuld, GAAP-Verluste und Cash-Burn stehen einem realen Marktführer mit stabilem bereinigtem Ergebnis gegenüber. Keine Anlageberatung.

Bitte beachten

- Übernahme von MRC Global vollzogen am 6. November 2025 (Merger Agreement vom 26.06.2025); reiner Aktientausch mit 0,9489 DNOW-Aktien je MRC-Aktie, Kaufpreis-Gegenleistung 1.763 Millionen US-Dollar netto. MRCs Altschulden wurden bei Vollzug getilgt.

- Der Fusions-Basiseffekt trägt die hohen Wachstumsraten noch bis zum dritten Quartal 2026; erst ab dem vierten Quartal 2026 (ein volles Jahr nach dem Closing) sind die Vorjahresvergleiche wieder sauber.

- DNOW ist ein Spin-off von National Oilwell Varco (Erstnotiz NYSE am 2. Juni 2014), Sitz in Houston, rund 5.300 Mitarbeiter und rund 300 Standorte nach dem Merger. Keine Dividende.

Häufige Fragen

DNOW ist ein Distributor für die Öl- und Gasindustrie — gewissermaßen der »Baumarkt« der Branche. Das Unternehmen bohrt selbst nicht, sondern verkauft Bohrern, Pipeline-Betreibern, Raffinerien und Gasversorgern Rohre, Ventile, Fittings (»PVF«), Pumpen und Verbrauchsmaterialien und übernimmt Lagerhaltung, Logistik und etwas Anlagen-Montage. Ein Geschäft mit hohen Umsätzen und dünnen Margen, das am Investitionsbudget der Energiebranche hängt.

Weil DNOW am 6. November 2025 seinen früheren Erzrivalen MRC Global übernommen und dessen Umsatz seither mitgerechnet hat. Es ist fast vollständig ein Fusions-Artefakt, kein organisches Wachstum: Im vierten Quartal 2025 lag der Umsatz ohne MRC bei rund 571 Millionen US-Dollar — exakt dem Vorjahreswert. Pro forma, beide Firmen zusammengerechnet, sank der Umsatz 2025 um rund 5 Prozent.

Nicht ganz. Es war formal ein reiner Aktientausch (0,9489 DNOW-Aktien je MRC-Aktie), der die Aktienzahl von 105,7 auf 186,1 Millionen erhöhte — plus 76 Prozent Verwässerung. Zusätzlich tilgte DNOW MRCs Altschulden bei Vollzug mit rund 574 Millionen US-Dollar Cash. Aus rund 256 Millionen US-Dollar Netto-Cash wurden dadurch rund 455 Millionen US-Dollar Nettoschulden.

Nach GAAP aktuell nicht: 2025 stand ein Nettoverlust von 89 Millionen US-Dollar (nach 78 Millionen Gewinn 2024), im ersten Quartal 2026 ein Verlust von 44 Millionen, und der operative Cashflow kippte auf minus 95 Millionen. Ein Großteil davon stammt aus einmaligen Merger-Effekten. Bereinigt lag das adjustierte EBITDA bei stabilen 209 Millionen US-Dollar (7,4 Prozent), aber die berichtete Zahl unter dem Strich ist ein Minus, und pro forma liegt die Nettomarge bei rund 0,2 Prozent.

Nein, DNOW zahlt keine Dividende. Stattdessen kauft das Unternehmen eigene Aktien zurück — 50 Millionen US-Dollar allein im ersten Quartal 2026, ausgerechnet parallel zum operativen Mittelabfluss und zur Inanspruchnahme der Kreditlinie.

Das Kurs-Umsatz-Verhältnis von rund 0,74 (auf Pro-forma-Umsatz nur 0,44) wirkt billig, ist aber für einen margenschwachen Distributor normal. Ein KGV lässt sich für 2025 wegen des Verlusts nicht bilden; die Gewinnschätzungen (von nur zwei Analysten) ergeben ein Forward-KGV von rund 30 für das laufende und rund 14 für das folgende Jahr. Der Buchwert enthält viel Goodwill und immaterielle Werte aus der Übernahme, weshalb auch das Kurs-Buchwert-Verhältnis nur bedingt aussagekräftig ist.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.