Backblaze-Aktie: Ein 335-Millionen-Vertrag mit CoreWeave zündet die Kurve — und die Firma hat noch kein Jahr mit Gewinn abgeschlossen

Backblaze betreibt einen der günstigsten Cloud-Speicher der Welt — und steht auf Rang 8 unseres Qullamaggie-Top-Gainers-3M-Scanners (Stand 18. Juli 2026), weil ein einziger Vertrag die Kurve gezündet hat: CoreWeave hat sich Speicherkapazität für geschätzt 335 Millionen US-Dollar über fünf bis sieben Jahre gesichert. Wir haben den Geschäftsbericht (10-K) für 2025, den Quartalsbericht zum 31. März 2026 und die Pflichtmitteilungen vom Juni und Juli gelesen: 26 Prozent Wachstum im Cloud-Speichergeschäft, eine Bruttomarge von 61 Prozent, ein Verlust, der sich seit 2023 mehr als halbiert hat — aber auch mehr als 18 Jahre ohne Gewinn, eine stotternde zweite Sparte und ein Deal, der mit Bezugsrechten auf rund 7 Prozent der Aktien bezahlt wird. Keine Anlageberatung — nur die Rechnung, was ein Momentum-Rang kostet, wenn man ihn als Firma kauft.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt einen Moment, in dem aus einem Anleger ein Jäger wird: wenn eine Kurve steil genug aussieht. Die Psychologen nennen es FOMO — die Angst, den Zug zu verpassen —, und ihr Lieblingswerkzeug ist der Momentum-Scanner, denn der zeigt nur die steilsten Kurven des Marktes. Backblaze, Inc. (Nasdaq: BLZE) steht auf Rang 8 unseres Qullamaggie-Top-Gainers-3M-Scanners (US-Auswahl, Stand 18. Juli 2026) — die Aktie notiert mehr als 300 Prozent über ihrem 52-Wochen-Tief. Bevor der Jagdinstinkt übernimmt, machen wir einen Deal: Wir lesen gemeinsam, was hinter der Kurve steht — den Geschäftsbericht (10-K) für 2025, den Quartalsbericht (10-Q) zum 31. März 2026 und zwei Pflichtmitteilungen (8-K) vom Juni und Juli 2026, die den Kursschub erklären. Dort steht ein echter Vertrag über geschätzt 335 Millionen US-Dollar mit dem KI-Cloud-Anbieter CoreWeave. Und dort steht auch, womit er bezahlt wird: mit Bezugsrechten auf rund 7 Prozent der Aktien, mit bis zu 150 Millionen US-Dollar Leasing-Spielraum für neue Hardware — und mit der Geduld von Aktionären, die seit dem Börsengang 2021 auf das erste profitable Jahr warten. Denn merke: Wer eine Kurve kauft, bekommt eine Firma.

Was Backblaze eigentlich macht — der Speicher-Discounter im KI-Zeitalter

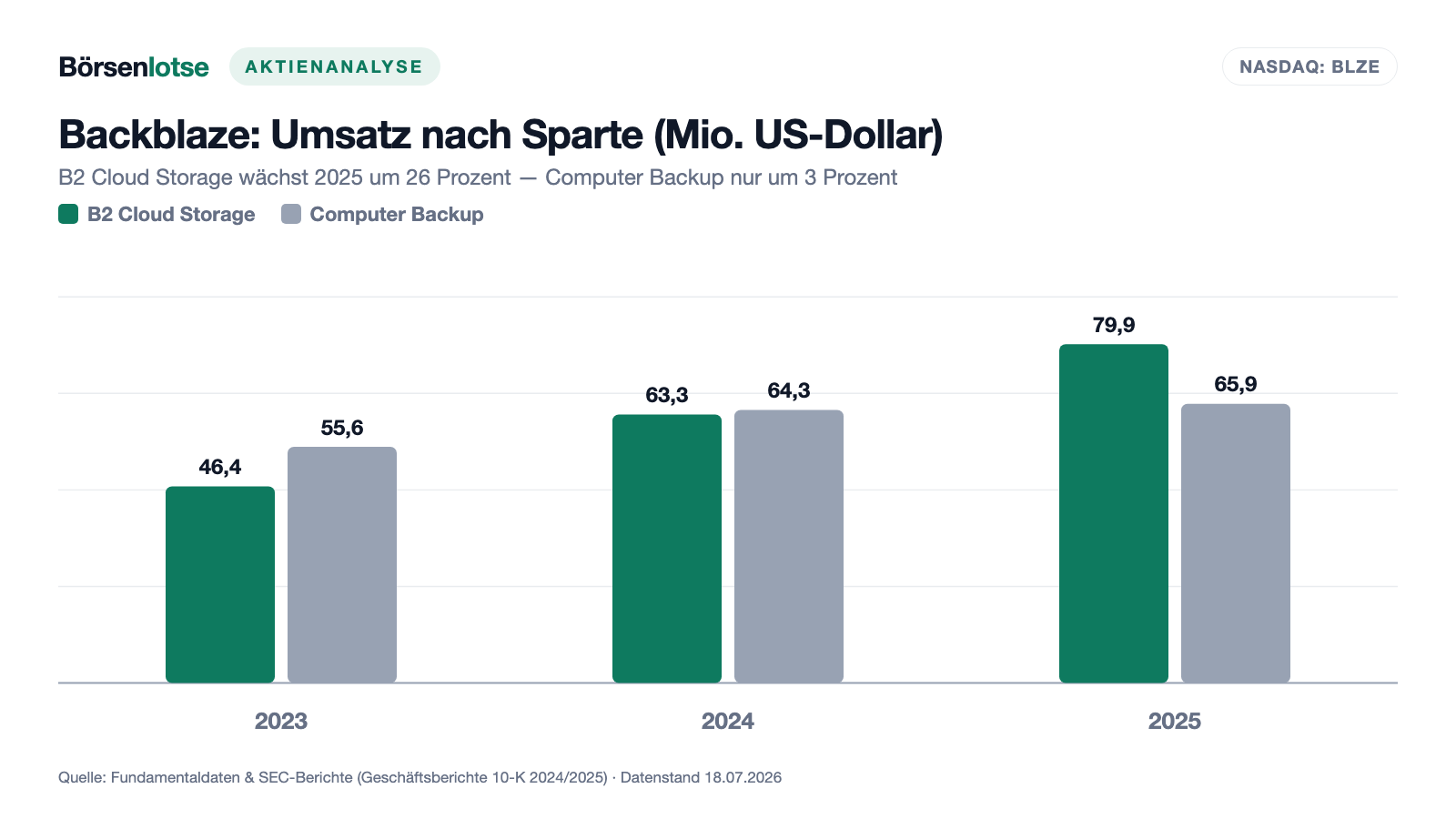

Backblaze, 2007 gegründet und in San Mateo (Kalifornien) zu Hause, betreibt mit rund 320 Beschäftigten (31. Dezember 2025) eine eigene Speicher-Cloud: Hunderttausende Festplatten in gemieteten Rechenzentren in Kalifornien, Arizona, Virginia, Amsterdam und Toronto, auf denen über 500.000 Kunden in über 175 Ländern zusammen rund 5 Milliarden Gigabyte — 5 Exabyte — lagern, verteilt auf mehr als eine Billion Dateien. Übersetzt in ein Alltagsbild: Backblaze ist das Lagerhaus des Internets — kein schicker Concierge-Service wie die großen Hyperscaler, sondern der Anbieter, bei dem der Quadratmeter Regalfläche radikal wenig kostet und das Ein- und Auslagern nichts extra. Das Geschäft ruht auf zwei Standbeinen: B2 Cloud Storage, der Objektspeicher für Firmen und Entwickler (2025: 79,9 Millionen US-Dollar Umsatz), und Computer Backup, die Flatrate-Datensicherung für PCs und Macs (65,9 Millionen). Seit 2025 kommen Bausteine dazu, die gezielt auf die KI-Welle zielen: B2 Overdrive (seit April 2025), eine Premium-Variante mit bis zu 1 Terabit pro Sekunde Durchsatz für KI- und Machine-Learning-Datenströme, und B2 Neo, ein White-Label-Speicher für sogenannte Neoclouds — also GPU-Vermieter wie CoreWeave, die ihren Kunden Speicher unter eigener Marke anbieten wollen.

Der Geschäftsbericht stellt die Firma inzwischen ausdrücklich als Infrastruktur für das KI-Zeitalter vor — dazu gleich mehr. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Der CoreWeave-Vertrag und das Momentum sind echt — aber bezahlt wird mit Verwässerung und Leasing-Schulden, und die Firma darunter hat in mehr als 18 Jahren noch kein einziges Jahr Gewinn geschrieben.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Backblaze taucht zum Datenstand 18. Juli 2026 prominent dort auf, wo Trader nach Kursstärke suchen: auf Rang 8 des Qullamaggie-Top-Gainers-3M-Scanners (US-Auswahl, 9 Treffer). Zum Selbst-Nachmachen: Scanner öffnen, Länderfilter auf „US" stellen — die Liste zeigt die stärksten 3-Monats-Gewinner, Backblaze steht auf Platz 8. Der Scanner verlangt eine relative Stärke über 3 Monate von mehr als 98, eine durchschnittliche Tagesspanne von mindestens 3,5 Prozent und ausreichend Handelsvolumen — Backblaze erfüllt das mit einer relativen 3-Monats-Stärke von 99 (besser als 99 Prozent aller Aktien), einer Tagesspanne um 8 Prozent und einem Dollar-Umsatz um 32 Millionen US-Dollar pro Tag komfortabel. Die Fundamental-Brille desselben Scanners ist ernüchternder: ein Piotroski-F-Score von 5 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz — 5 ist Mittelmaß, kerngesund beginnt bei 8), ein negativer Altman-Z-Score (eine Insolvenz-Frühwarnung, die bei verlustschreibenden Software-Firmen strukturell schlecht ausfällt, aber eben auch kein Gütesiegel ist) und eine Eigenkapitalrendite von rund minus 28 Prozent. Und noch eine Zahl zur Abkühlung: Trotz der Rally notiert die Aktie noch rund 60 Prozent unter ihrem Allzeithoch aus der Börsengangs-Euphorie Ende 2021. Merke dir den Grundsatz: Ein Momentum-Scanner misst die Kurve — die Firma dahinter misst er nicht. Genau deshalb lesen wir jetzt die Berichte.

Der Vertrag, der die Kurve zündete: CoreWeave bucht für 335 Millionen US-Dollar Speicher

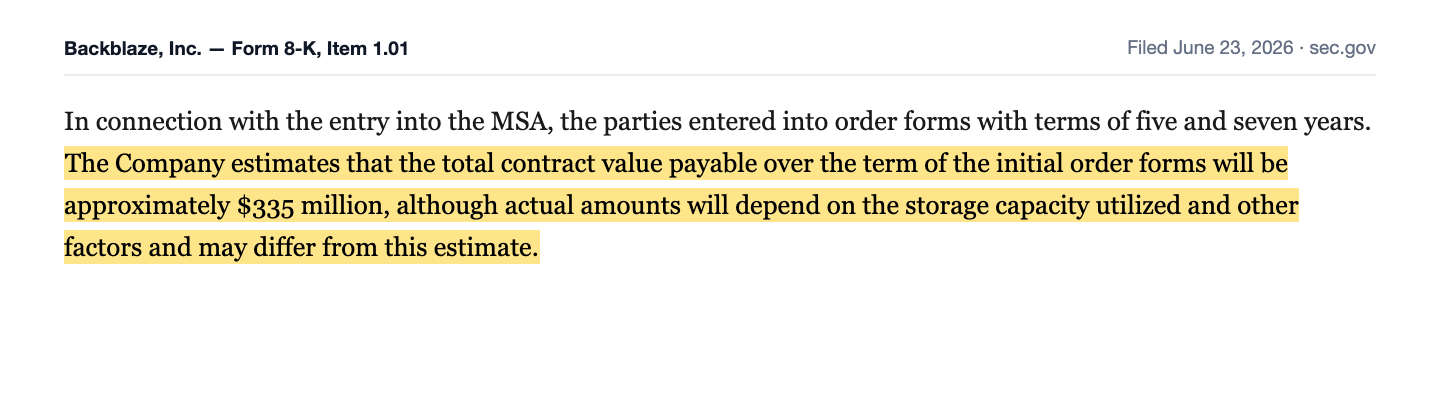

Am 23. Juni 2026 hinterlegte Backblaze bei der US-Börsenaufsicht SEC eine Pflichtmitteilung (8-K), die den Momentum-Rang dieser Aktie erklärt: Mit Wirkung zum 16. Juni 2026 schloss die Firma ein „Master Strategic Agreement" mit CoreWeave — dem börsennotierten KI-Cloud-Anbieter, der GPU-Rechenleistung an KI-Entwickler vermietet. Backblaze liefert zweierlei: Objektspeicher-Kapazität auf der eigenen B2-Plattform und eine verwaltete Speicherlösung direkt in CoreWeaves Rechenzentren. Die Größenordnung steht im Filing:

„The Company estimates that the total contract value payable over the term of the initial order forms will be approximately $335 million, although actual amounts will depend on the storage capacity utilized and other factors and may differ from this estimate."

Übersetzung: „Das Unternehmen schätzt, dass der über die Laufzeit der anfänglichen Bestellformulare zahlbare Gesamtvertragswert bei rund 335 Millionen US-Dollar liegen wird; die tatsächlichen Beträge hängen jedoch von der genutzten Speicherkapazität und weiteren Faktoren ab und können von dieser Schätzung abweichen."

— Backblaze, Inc., SEC-Pflichtmitteilung 8-K vom 23. Juni 2026, Item 1.01 (Master Strategic Agreement mit CoreWeave)

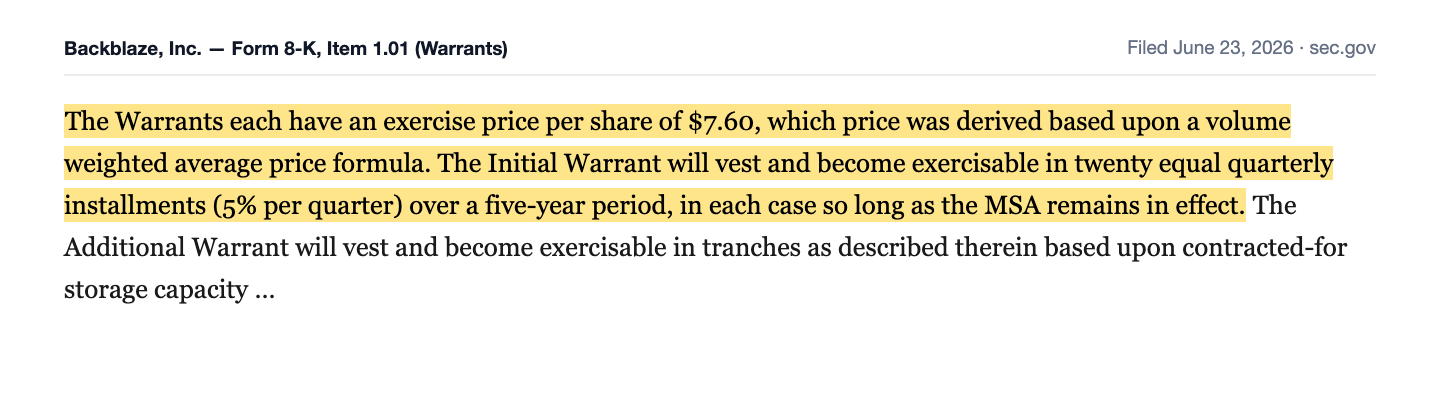

Zur Einordnung: 335 Millionen US-Dollar sind mehr als das Doppelte des gesamten Backblaze-Jahresumsatzes 2025 (145,8 Millionen) — verteilt allerdings über Bestellformulare mit fünf und sieben Jahren Laufzeit, also grob 50 bis 60 Millionen pro Jahr, wenn CoreWeave die Kapazität wie geschätzt abruft. Das Wort „estimates" ist dabei keine Floskel: Der Betrag hängt ausdrücklich von der tatsächlich genutzten Kapazität ab. Und der Vertrag hat einen Preis, der nicht in Dollar gezahlt wird: Zeitgleich stellte Backblaze CoreWeave zwei Warrants über zusammen bis zu 4.194.876 Aktien aus — Bezugsrechte zum Fixpreis, deren Mechanik das Filing präzise beschreibt:

„The Warrants each have an exercise price per share of $7.60, which price was derived based upon a volume weighted average price formula. The Initial Warrant will vest and become exercisable in twenty equal quarterly installments (5% per quarter) over a five-year period, in each case so long as the MSA remains in effect."

Übersetzung: „Die Warrants haben jeweils einen Ausübungspreis von 7,60 US-Dollar je Aktie, abgeleitet aus einer volumengewichteten Durchschnittskurs-Formel. Der anfängliche Warrant wird über einen Zeitraum von fünf Jahren in zwanzig gleichen Quartalsraten (5 Prozent pro Quartal) unverfallbar und ausübbar, jeweils solange das Master Strategic Agreement in Kraft bleibt."

— Backblaze, Inc., SEC-Pflichtmitteilung 8-K vom 23. Juni 2026, Item 1.01 (Common Stock Purchase Warrants)

Übersetzt in ein Alltagsbild: Der Großkunde bekommt nicht nur Speicher, sondern auch einen Schlüssel zum Aktionärs-Eingang — je länger er bleibt und je mehr er bucht, desto mehr Aktien darf er zum Juni-2026-Kursniveau nachkaufen. Gemessen an den rund 60,0 Millionen ausstehenden Aktien entspricht das voll ausgeübt einer Verwässerung von etwa 7 Prozent. Und noch ein drittes Filing gehört zu diesem Deal: Am 30. Juni 2026 erweiterte Backblaze per Kreditvertrags-Änderung sein erlaubtes Finanzierungsleasing-Volumen auf bis zu 150 Millionen US-Dollar — denn die Festplatten für einen Großkunden dieser Größe muss die Firma vorfinanzieren, bevor der erste Dollar Umsatz fließt. Ein Großauftrag mit Vorleistungspflicht ist zugleich ein Klumpenrisiko in Gründung: Was ihn trägt, ist die Bonität und der Kapazitätshunger eines einzigen Kunden.

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich beeindruckt — und das ist mehr, als der Skeptiker erwartet. Der Umsatz stieg von 102,0 Millionen US-Dollar (2023) über 127,6 Millionen (2024, +25 Prozent) auf 145,8 Millionen US-Dollar (2025, +14 Prozent); im ersten Quartal 2026 kamen 38,7 Millionen dazu (+12 Prozent). Wichtiger als das Tempo ist die Qualität: Die Bruttomarge kletterte von 49 Prozent (2023) über 54 auf 61 Prozent (2025) — die Speicher-Plattform skaliert, jeder zusätzliche Kunde kostet weniger, als er bringt. Der Motor ist eindeutig das B2-Geschäft:

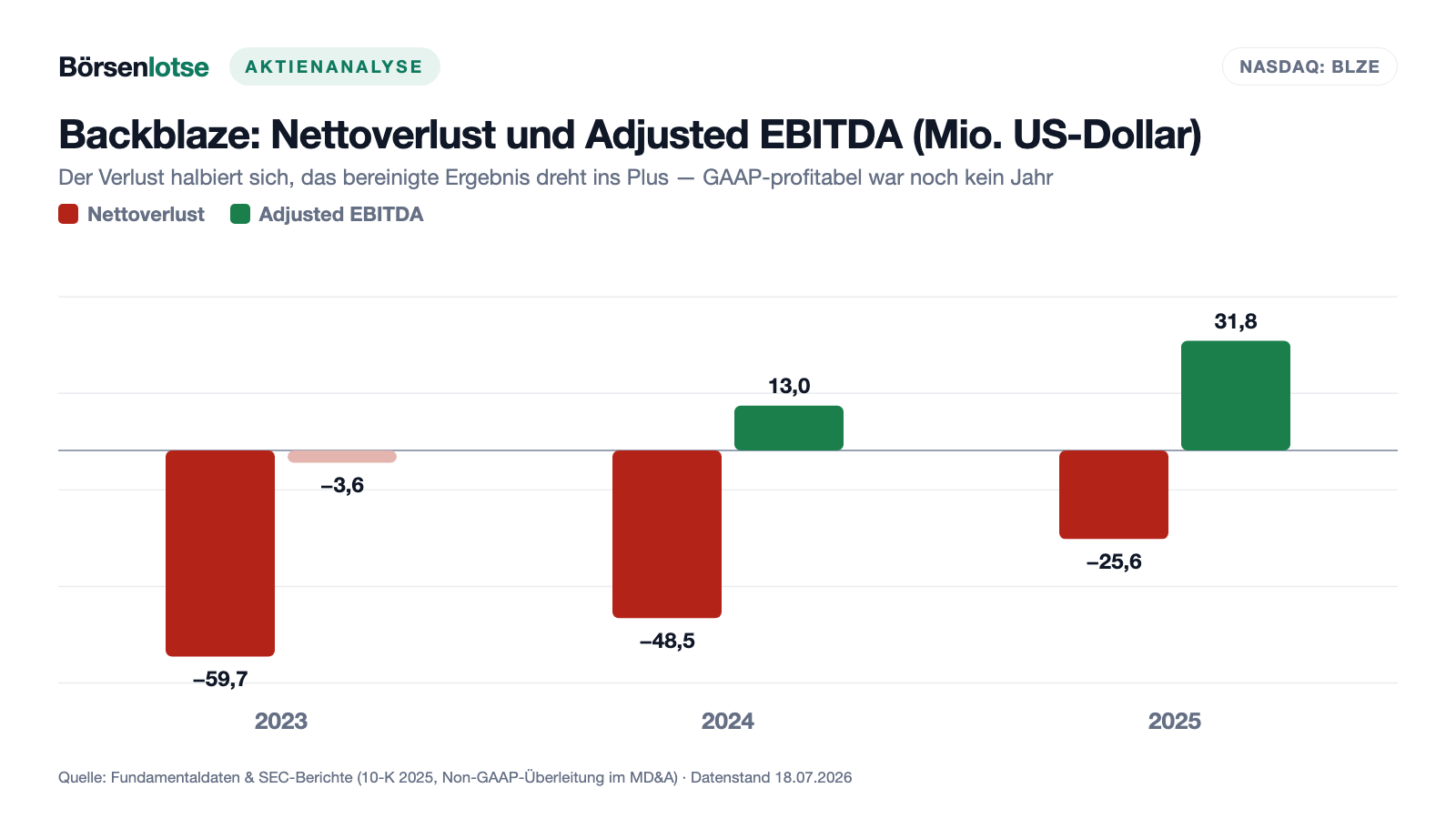

B2 Cloud Storage wuchs 2025 um 26 Prozent auf 79,9 Millionen US-Dollar und im ersten Quartal 2026 um 24 Prozent auf 22,4 Millionen — mit einer Netto-Umsatzbindung von 110 Prozent (Bestandskunden geben also 10 Prozent mehr aus als im Vorjahr; alles Q1 2026, neue Quartalsmethode). Auch die Verlustkurve zeigt in die richtige Richtung: Der Nettoverlust schrumpfte von 59,7 (2023) über 48,5 (2024) auf 25,6 Millionen US-Dollar (2025), im ersten Quartal 2026 auf 6,1 Millionen (Vorjahr: 9,3). Das bereinigte Betriebsergebnis (Adjusted EBITDA) drehte von −3,6 über +13,0 auf +31,8 Millionen US-Dollar (Marge: 22 Prozent), der operative Cashflow von −7,4 auf +23,5 Millionen. Das ist ein echter Pfad Richtung schwarze Null — verdient mit Speichern, nicht mit Buchhaltungstricks:

Aber halte kurz inne, bevor der Zahlenrausch übernimmt — im Kleingedruckten des Adjusted EBITDA steckt der Übergang zum nächsten Kapitel: Bereinigt wird unter anderem um 26,4 Millionen US-Dollar aktienbasierte Vergütung und um Restrukturierungskosten, die es 2023, 2024 und 2025 in jedem einzelnen Jahr gab. Nach US-Bilanzregeln (GAAP) — also mit allen Kosten — hat Backblaze noch nie ein profitables Jahr abgeschlossen. Merke dir das Bild: Die Kurve wird besser — aber schwarz war sie noch nie.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Mehr als 18 Jahre, 221,6 Millionen Dollar Verlust — und keine Gewinn-Prognose

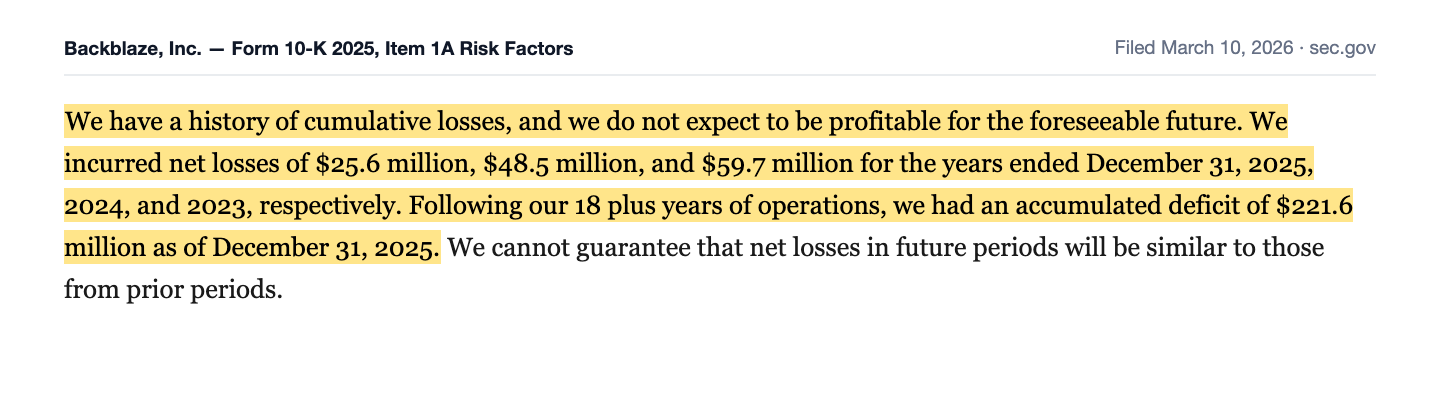

Die nüchternste Passage des Geschäftsberichts steht ganz vorn bei den Risikofaktoren, und sie verdient es, wörtlich gelesen zu werden:

„We have a history of cumulative losses, and we do not expect to be profitable for the foreseeable future. We incurred net losses of $25.6 million, $48.5 million, and $59.7 million for the years ended December 31, 2025, 2024, and 2023, respectively. Following our 18 plus years of operations, we had an accumulated deficit of $221.6 million as of December 31, 2025."

Übersetzung: „Wir haben eine Geschichte kumulierter Verluste und erwarten nicht, auf absehbare Zeit profitabel zu sein. Wir verzeichneten Nettoverluste von 25,6 Millionen, 48,5 Millionen und 59,7 Millionen US-Dollar für die Geschäftsjahre 2025, 2024 und 2023. Nach unseren mehr als 18 Jahren Geschäftstätigkeit wiesen wir zum 31. Dezember 2025 einen aufgelaufenen Fehlbetrag von 221,6 Millionen US-Dollar aus."

— Backblaze, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Das ist Standard-Vorsichtssprache, gewiss — aber sie steht dort nicht ohne Grund. Die Firma verbrennt kein Geld mehr im operativen Geschäft (der operative Cashflow ist seit 2024 positiv), doch zwischen „cashflow-positiv" und „profitabel" liegen bei Backblaze vor allem zwei Posten: rund 25,5 Millionen US-Dollar Abschreibungen auf die Speicher-Hardware und 26,4 Millionen aktienbasierte Vergütung (beides 2025). Zur Liquidität: 51,4 Millionen US-Dollar Kasse und Wertpapiere (31. Dezember 2025), dazu eine ungenutzte Kreditlinie über 20 Millionen — solide für den Status quo, aber kein Polster, das einen 150-Millionen-Hardware-Ausbau aus eigener Kraft stemmt. Genau dafür ist das erweiterte Leasing-Limit da — und Leasing ist Schulden mit anderem Namen.

Unbequeme Wahrheit Nr. 2: Die zweite Sparte stottert — Computer Backup schrumpft bereits

Fast die Hälfte des Umsatzes (45 Prozent im Jahr 2025) kommt nicht aus dem gefeierten B2-Geschäft, sondern aus der Flatrate-Datensicherung Computer Backup — und die hat ihre besten Jahre hinter sich. 2025 wuchs sie nur noch um 3 Prozent auf 65,9 Millionen US-Dollar, und der Geschäftsbericht schlüsselt ehrlich auf, woraus dieses Mini-Plus bestand: 4,5 Millionen US-Dollar kamen aus einer Preiserhöhung vom Oktober 2023, 0,7 Millionen aus höherer Nutzung — und 3,6 Millionen gingen durch sinkende Lizenzzahlen verloren. Im ersten Quartal 2026 kippte die Sparte dann ins Minus: −2 Prozent auf 16,2 Millionen US-Dollar, bei einer Netto-Umsatzbindung von nur noch 95 Prozent — Bestandskunden geben also 5 Prozent weniger aus als im Vorjahr. Übersetzt: Das zweite Standbein hält die Firma noch, aber es wird jedes Quartal ein wenig kürzer. Damit hängt die gesamte Wachstums-Story — Scanner-Rang, CoreWeave-Fantasie, KI-Erzählung — an der B2-Sparte, die 2025 erst 55 Prozent des Umsatzes stellte. Eine Rakete mit einem Triebwerk fliegt — aber sie hat keine Reserve.

Unbequeme Wahrheit Nr. 3: Verwässerung ist hier kein Nebeneffekt, sondern Finanzierungsmodell

Die vielleicht wichtigste Zahl dieser Analyse steht nicht in der Gewinn-, sondern in der Aktienrechnung: Die gewichtete Aktienzahl stieg von 36,0 Millionen (2023) über 43,5 Millionen (2024) auf 56,2 Millionen (2025) — plus 56 Prozent in zwei Jahren; zum 28. April 2026 waren 60,0 Millionen Aktien ausstehend. Woher die neuen Aktien kommen? Aus drei Quellen: Erstens verkaufte Backblaze im November 2024 in einer Zweitplatzierung neue Aktien zu je 5,60 US-Dollar und nahm damit netto 37,4 Millionen US-Dollar ein. Zweitens kostet die aktienbasierte Vergütung Jahr für Jahr rund 26 Millionen US-Dollar — 2025 entsprach das etwa 18 Prozent des Umsatzes, eine der höchsten Quoten, die uns in dieser Serie begegnet sind. Drittens kommen nun die CoreWeave-Warrants über bis zu 4,2 Millionen Aktien dazu. Übersetzt in das Kuchen-Bild: Dein Stück wird kleiner, während die Bäckerei wächst — wer die Aktie seit Anfang 2023 hält, besitzt heute pro Aktie rund ein Drittel weniger vom Unternehmen. Das im August 2025 aufgelegte Rückkaufprogramm über 10 Millionen US-Dollar, laut Geschäftsbericht ausdrücklich zum „Ausgleich der Verwässerung aus aktienbasierter Vergütung" gedacht, ist dagegen ein Tropfen: Es umfasst weniger als die Hälfte einer einzigen Jahres-Vergütungsrunde. Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis.

Die KI-Karte: echtes Geschäft, nicht nur Etikett — aber mit Abhängigkeiten

Bleibt die Frage, wie belastbar das KI-Etikett ist, das über der ganzen Story hängt. Der Geschäftsbericht positioniert die Firma gleich im ersten Satz des Geschäftskapitels als „Hochleistungs-Cloud-Speicherplattform für datenintensive Anwendungsfälle im Zeitalter der Künstlichen Intelligenz". Konkreter wird es bei den Produkten:

„Businesses are increasingly incorporating B2 Cloud Storage, including our premium high-throughput offering, B2 Overdrive, into AI and machine learning (‚ML') workflows, ensuring data accessibility, scalability, and efficient network performance."

Übersetzung: „Unternehmen binden B2 Cloud Storage — einschließlich unseres Premium-Angebots mit hohem Durchsatz, B2 Overdrive — zunehmend in KI- und Machine-Learning-Arbeitsabläufe ein und stellen so Datenverfügbarkeit, Skalierbarkeit und effiziente Netzwerkleistung sicher."

— Backblaze, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1 „Business"

Das ist mehr Substanz, als viele KI-Etiketten dieser Börsenphase tragen: B2 Overdrive (bis 1 Terabit pro Sekunde, kostenloser Datenabfluss, private Netzanbindung) ist seit April 2025 ein bepreistes Produkt für KI-Trainingsdaten; B2 Neo und das Startup-Programm „Flamethrower" zielen laut Quartalsbericht ausdrücklich auf Neoclouds und KI-Entwickler; und mit CoreWeave hat genau diese Strategie ihren ersten Großabschluss geliefert. Wie kapitalintensiv die Rechenzentrums-Seite dieser KI-Welle ist, haben wir in der Nvidia-Analyse von der Verkäuferseite beleuchtet — und was der Speicherhunger für die Festplatten-Hersteller bedeutet, in der Analyse von Western Digital, bei dem Backblaze als Großabnehmer von Laufwerken auf der anderen Seite des Tresens steht. Die Kehrseite: Backblaze verkauft keine KI, sondern Regalfläche für deren Daten — ein Rohstoff-Geschäft, in dem Amazon, Microsoft und Google mit Kampfpreisen jederzeit dagegenhalten können und in dem der größte neue Kunde zugleich Warrant-Inhaber ist. Die KI-Nachfrage ist Backblazes Rückenwind — aber sie ist gemietet, nicht besessen.

Bewertung: Was der Markt für die Kurve bezahlt

Jetzt zum Preisschild. Mitte Juli 2026 lag der Börsenwert von Backblaze um 760 Millionen US-Dollar bei einem Kurs um 13 bis 14 US-Dollar (alle Bewertungsangaben: Datenstand 18. Juli 2026). Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht; gemessen am Umsatz 2025 ergibt sich ein Kurs-Umsatz-Verhältnis um 5, gemessen am annualisierten wiederkehrenden Umsatz (158,2 Millionen zum 31. März 2026) knapp darunter. Zwei Vergleichspunkte helfen bei der Einordnung. Erstens: Noch im November 2024 platzierte Backblaze neue Aktien zu 5,60 US-Dollar, und der CoreWeave-Warrant-Ausübungspreis von 7,60 US-Dollar markiert per volumengewichteter Formel das Kursniveau um den Vertragsabschluss Mitte Juni 2026 — der Markt bezahlt heute also bereits einen deutlichen Aufschlag auf den Stand von vor wenigen Wochen, im Wesentlichen für den Deal und die KI-Erzählung. Zweitens: Trotz Verdopplung binnen Jahresfrist notiert die Aktie noch rund 60 Prozent unter dem Allzeithoch der IPO-Euphorie von Ende 2021 — damals wurde ein Bruchteil des heutigen Umsatzes zum Vielfachen des heutigen Multiples gehandelt. Wer heute einsteigt, kauft ein Kurs-Umsatz-Verhältnis um 5 für eine Firma, die 14 Prozent wächst, 61 Prozent Bruttomarge verdient und noch Verluste schreibt — das ist weder absurd teuer noch günstig, sondern eine Wette darauf, dass CoreWeave-Umsätze und B2-Wachstum die Gewinnschwelle erreichen, bevor die Verwässerung die Rechnung auffrisst.

Chancen und Risiken auf einen Blick

Was für Backblaze spricht:

- Der CoreWeave-Vertrag: geschätzt 335 Millionen US-Dollar über fünf bis sieben Jahre (8-K vom 23. Juni 2026) — mehr als zwei Jahresumsätze, dazu strategische Verankerung im Neocloud-Ökosystem über B2 Neo und Powered by Backblaze.

- Operativer Turnaround mit Beleg: Bruttomarge von 49 auf 61 Prozent (2023–2025), Adjusted EBITDA von −3,6 auf +31,8 Millionen US-Dollar (Marge 22 Prozent), operativer Cashflow +23,5 Millionen, Nettoverlust mehr als halbiert.

- B2 Cloud Storage als intakter Wachstumsmotor: +26 Prozent (2025), +24 Prozent (Q1 2026), Netto-Umsatzbindung 110 Prozent, KI-Produkte (B2 Overdrive, B2 Neo) mit echtem Preisschild statt bloßem Etikett.

- Kostenstruktur eines Discounters: über 500.000 Kunden, 5 Exabyte unter Verwaltung, gemietete Rechenzentren, kaum eigene Immobilien — und seit Juli 2023 eine einzige Aktienklasse (die Dual-Class-Struktur aus dem Börsengang wurde beendet).

Was dagegen spricht:

- Mehr als 18 Jahre ohne Gewinnjahr, 221,6 Millionen US-Dollar aufgelaufene Verluste — und die eigene Prognose „nicht profitabel auf absehbare Zeit" (10-K 2025, Risk Factors).

- Verwässerung als Dauerzustand: gewichtete Aktienzahl +56 Prozent in zwei Jahren, aktienbasierte Vergütung 26,4 Millionen US-Dollar (≈ 18 Prozent vom Umsatz 2025), dazu CoreWeave-Warrants über bis zu 4,2 Millionen Aktien (≈ 7 Prozent).

- Computer Backup (45 Prozent des Umsatzes 2025) stagniert: +3 Prozent nur dank Preiserhöhung, Q1 2026 bereits −2 Prozent bei 95 Prozent Netto-Umsatzbindung.

- Der Großauftrag verlangt Vorleistung: Leasing-Limit auf 150 Millionen US-Dollar erweitert (8-K vom 2. Juli 2026), Auftragswert ausdrücklich nutzungsabhängige Schätzung, Konzentration auf einen einzigen Neocloud-Kunden.

- Wettbewerb mit den größten Konzernen der Welt: Amazon, Microsoft und Google können Speicherpreise dauerhaft quersubventionieren; Backblazes Waffe ist der Preis — keine Burg, sondern ein Kostenvorteil, der verteidigt werden muss.

Ein menschliches Fazit

Zurück zum Jäger vom Anfang. FOMO ist deshalb so gefährlich, weil sie die Reihenfolge umdreht: Erst kaufen, dann verstehen. Die Backblaze-Kurve auf Rang 8 des Momentum-Scanners hat — das muss man ihr lassen — einen ehrlicheren Kern als viele Rally-Geschichten: einen unterschriebenen 335-Millionen-Vertrag, ein B2-Geschäft, das seit Jahren um die 25 Prozent wächst, und eine Bruttomarge, die einem Software-Anbieter langsam ähnlicher sieht als einem Festplatten-Lager. Aber dieselben Filings, die den Vertrag dokumentieren, dokumentieren auch den Preis: Bezugsrechte für den Kunden auf 7 Prozent der Firma, ein Leasing-Rahmen von 150 Millionen US-Dollar für Hardware, die erst noch Geld verdienen muss, eine zweite Sparte im Rückwärtsgang und eine Aktionärsbasis, deren Stücke seit Jahren kleiner geschnitten werden. Die ehrliche Rechnung sieht so aus: Du bekommst einen echten KI-Infrastruktur-Profiteur mit echtem Großkunden — und bezahlst mit dem Risiko, dass aus dem Schätzwert „335 Millionen" gebuchte Realität werden muss, während Verwässerung und Vorleistung schon heute feststehen. Ob die Kurve der Firma voraus ist oder die Firma der Kurve hinterher — das entscheiden die nächsten Quartalsberichte, nicht der Scanner: Prüfe dort den B2-Umsatz (bleibt er über 20 Prozent Wachstum?), die ersten CoreWeave-Erlöse und die Aktienzahl auf dem Deckblatt. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Backblaze, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 10. März 2026)

- Backblaze, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 11. März 2025)

- Backblaze, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 4. Mai 2026)

- Backblaze, Inc. — SEC-Pflichtmitteilung 8-K vom 23. Juni 2026 (Master Strategic Agreement mit CoreWeave, Warrants, Registration Rights Agreement)

- Backblaze, Inc. — SEC-Pflichtmitteilung 8-K vom 2. Juli 2026 (Kreditvertrags-Änderung: Finanzierungsleasing bis 150 Millionen US-Dollar)

- Vollständige SEC-Einreichungshistorie von Backblaze: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 18. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 18. Juli 2026), darunter der Qullamaggie-Top-Gainers-3M-Scanner (US-Auswahl, Rang 8).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Backblaze-Aktien.

Unser Fazit auf einen Blick

- CoreWeave-Vertrag & KI-Strategie positiv

- Master Strategic Agreement mit CoreWeave (wirksam 16.06.2026) über geschätzt 335 Millionen US-Dollar Auftragswert bei Laufzeiten von fünf und sieben Jahren — mehr als zwei Jahresumsätze; dazu bepreiste KI-Produkte (B2 Overdrive seit 04/2025, B2 Neo für Neoclouds) statt bloßem KI-Etikett (8-K vom 23.06.2026; 10-K 2025).

- B2-Wachstum & Margen positiv

- B2 Cloud Storage +26 Prozent (2025) und +24 Prozent (Q1 2026) bei 110 Prozent Netto-Umsatzbindung; Bruttomarge von 49 auf 61 Prozent (2023–2025), Adjusted EBITDA von −3,6 auf +31,8 Millionen US-Dollar (Marge 22 Prozent), operativer Cashflow +23,5 Millionen (10-K 2025; 10-Q zum 31.03.2026).

- Profitabilität negativ

- Mehr als 18 Jahre ohne Gewinnjahr, aufgelaufener Fehlbetrag 221,6 Millionen US-Dollar, Nettoverlust 2025 von 25,6 Millionen — und die eigene Aussage, auf absehbare Zeit nicht profitabel zu sein (10-K 2025, Item 1A); zwischen Cashflow und Gewinn stehen v. a. 25,5 Millionen Abschreibungen und 26,4 Millionen aktienbasierte Vergütung.

- Verwässerung negativ

- Gewichtete Aktienzahl +56 Prozent in zwei Jahren (36,0 auf 56,2 Millionen), SBC ≈ 18 Prozent vom Umsatz 2025, Follow-On 11/2024 zu 5,60 US-Dollar, CoreWeave-Warrants über bis zu 4,2 Millionen Aktien (≈ 7 Prozent) zu 7,60 US-Dollar — das 10-Millionen-Rückkaufprogramm gleicht davon nur einen Bruchteil aus.

- Zweite Sparte Computer Backup negativ

- 45 Prozent des Umsatzes 2025 wachsen nur noch dank Preiserhöhung (+3 Prozent, davon 4,5 Millionen US-Dollar Preiseffekt bei 3,6 Millionen Lizenzverlusten) und drehen im Q1 2026 ins Minus (−2 Prozent, Netto-Umsatzbindung 95 Prozent) — die Wachstums-Story hängt fast vollständig an B2 (10-K 2025; 10-Q zum 31.03.2026).

- Bilanz & Kapitalbedarf neutral

- 51,4 Millionen US-Dollar Kasse und Wertpapiere plus ungenutzte 20-Millionen-Kreditlinie stehen einem Ausbau gegenüber, für den das Finanzierungsleasing-Limit auf 150 Millionen US-Dollar erweitert wurde (8-K vom 02.07.2026) — der CoreWeave-Auftrag verlangt Hardware-Vorleistung, bevor er Umsatz liefert, und bündelt Erwartungen auf einen einzigen Kunden.

Backblaze ist der seltene Momentum-Kandidat, dessen Rally ein unterschriebenes Dokument zugrunde liegt: ein CoreWeave-Vertrag über geschätzt 335 Millionen US-Dollar, flankiert von 26 Prozent B2-Wachstum, 61 Prozent Bruttomarge und einem operativen Cashflow, der seit 2024 positiv ist. Dagegen stehen mehr als 18 Jahre ohne Gewinn, eine Verwässerung von 56 Prozent in zwei Jahren plus Warrants für den neuen Großkunden, eine schrumpfende zweite Sparte und ein Hardware-Ausbau, der per Leasing vorfinanziert werden muss. Wer hier investiert, kauft nicht den Scanner-Rang, sondern die Wette, dass aus dem Schätzwert gebuchter Umsatz und aus dem Umsatz erstmals Gewinn wird. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam BLZE als Rang 8 des hauseigenen Qullamaggie-Top-Gainers-3M-Scanners (US-Auswahl, 9 Treffer, Stand 18. Juli 2026) — Teil unserer Serie über die Treffer dieses Momentum-Scanners.

- Scanner-Kennzahlen (relative Stärke 99 über 3 Monate, Tagesspanne ~8 Prozent, Dollar-Volumen ~32 Millionen US-Dollar, Piotroski 5 von 9, negativer Altman-Z) rechnen mit Datenstand 18. Juli 2026; der Altman-Z-Score ist bei verlustschreibenden Software-Firmen strukturell schwach und hier als Kontext, nicht als Insolvenzprognose zu lesen.

- Kurs- und Börsenwert-Angaben (~13–14 US-Dollar, ~760 Millionen) aus dem Feed vom 18. Juli 2026, plausibilisiert gegen 60,0 Millionen ausstehende Aktien laut Deckblatt des Quartalsberichts 10-Q zum 31. März 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Backblaze, Inc. (Nasdaq: BLZE, San Mateo/Kalifornien, rund 320 Beschäftigte zum 31.12.2025) betreibt eine eigene Speicher-Cloud mit über 500.000 Kunden in über 175 Ländern und rund 5 Milliarden Gigabyte unter Verwaltung. Zwei Sparten: B2 Cloud Storage, der Objektspeicher für Firmen und Entwickler (2025: 79,9 Millionen US-Dollar, +26 Prozent), und Computer Backup, die Flatrate-Datensicherung (65,9 Millionen, +3 Prozent). Gesamtumsatz 2025: 145,8 Millionen US-Dollar.

Mit Wirkung zum 16. Juni 2026 schloss Backblaze ein Master Strategic Agreement mit dem KI-Cloud-Anbieter CoreWeave: Speicherkapazität auf der B2-Plattform plus eine verwaltete Speicherlösung in CoreWeaves Rechenzentren, Bestellformulare über fünf und sieben Jahre, geschätzter Gesamtwert rund 335 Millionen US-Dollar (nutzungsabhängig). Im Gegenzug erhielt CoreWeave Warrants auf bis zu 4.194.876 Backblaze-Aktien zu je 7,60 US-Dollar (8-K vom 23. Juni 2026).

Nein. Nach mehr als 18 Jahren Geschäftstätigkeit stehen 221,6 Millionen US-Dollar aufgelaufene Verluste in der Bilanz; 2025 betrug der Nettoverlust 25,6 Millionen US-Dollar (2024: 48,5; 2023: 59,7), und der Geschäftsbericht erwartet ausdrücklich keine Profitabilität auf absehbare Zeit. Die Richtung stimmt aber: Bruttomarge 61 Prozent (2023: 49), Adjusted EBITDA +31,8 Millionen (Marge 22 Prozent), operativer Cashflow +23,5 Millionen US-Dollar (alles 2025).

Backblaze positioniert sich im Geschäftsbericht (10-K 2025) als Cloud-Speicherplattform für das KI-Zeitalter: B2 Overdrive (seit April 2025) liefert bis zu 1 Terabit pro Sekunde Durchsatz für KI- und Machine-Learning-Workflows, B2 Neo ist ein White-Label-Speicher für Neocloud-Plattformen, und der CoreWeave-Vertrag über geschätzt 335 Millionen US-Dollar ist der erste Großabschluss dieser Strategie. Backblaze verkauft dabei keine KI, sondern den Speicher für deren Daten.

Deutlich: Die gewichtete Aktienzahl stieg von 36,0 Millionen (2023) auf 56,2 Millionen (2025) — plus 56 Prozent in zwei Jahren; zum 28. April 2026 waren 60,0 Millionen Aktien ausstehend. Treiber sind die Zweitplatzierung vom November 2024 (Aktien zu 5,60 US-Dollar, netto 37,4 Millionen), rund 26 Millionen US-Dollar aktienbasierte Vergütung pro Jahr (≈ 18 Prozent vom Umsatz 2025) und neuerdings die CoreWeave-Warrants über bis zu 4,2 Millionen Aktien.

Sie stagniert: 2025 wuchs Computer Backup nur um 3 Prozent auf 65,9 Millionen US-Dollar — davon stammten 4,5 Millionen aus einer Preiserhöhung vom Oktober 2023, während sinkende Lizenzzahlen 3,6 Millionen kosteten. Im ersten Quartal 2026 schrumpfte die Sparte um 2 Prozent auf 16,2 Millionen US-Dollar, die Netto-Umsatzbindung lag bei nur 95 Prozent. Das Wachstum der Firma hängt damit fast vollständig an B2 Cloud Storage.

Zum Datenstand 18. Juli 2026 lag der Börsenwert um 760 Millionen US-Dollar — etwa das Fünffache des Umsatzes 2025 (145,8 Millionen). Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht. Zur Einordnung: Im November 2024 platzierte Backblaze Aktien zu 5,60 US-Dollar, der CoreWeave-Warrant-Ausübungspreis von 7,60 US-Dollar markiert das Kursniveau von Mitte Juni 2026 — der heutige Kurs um 13 bis 14 US-Dollar bezahlt also bereits viel CoreWeave- und KI-Zukunft.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.