Armata-Pharmaceuticals-Aktie: Viren gegen resistente Keime — und ein 173-Millionen-Verlust, der fast kein Geld kostete

Armata baut Bakteriophagen — Viren, die genau die Bakterien fressen, gegen die Antibiotika versagen —, und die Phase-2-Daten des Leitprodukts sind erstaunlich gut. Wir haben Jahres- und Quartalsbericht gelesen: 173,8 Millionen US-Dollar Nettoverlust 2025, der zu fast neun Zehnteln aus einer unbaren Neubewertung besteht — während die eigentlich gefährliche Zahl viel kleiner ist: 4,8 Millionen US-Dollar Kasse, Going-Concern-Hinweis, und ein einziger Eigentümer, der 68,8 Prozent hält und zugleich das Pfandrecht auf praktisch alles besitzt. Kein Insolvenz-Urteil und keine Anlageberatung — nur die Frage, wem diese Firma am Ende eigentlich gehört.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Schwäche, die edler klingt als FOMO, aber genauso teuer werden kann: die Retter-Hoffnung. Wenn eine Firma verspricht, ein echtes Menschheitsproblem zu lösen — hier: die stille Pandemie der antibiotika-resistenten Keime, an der laut Studien schon heute Hunderttausende jährlich sterben —, dann liest man ihre Bilanz mit einem weichen Herzen. Man will, dass es klappt. Und weil man das will, starrt man auf die große, dramatische Zahl im Jahresbericht — 173,8 Millionen US-Dollar Verlust — und übersieht die kleine, unauffällige daneben: 4,8 Millionen US-Dollar Kasse. Dabei ist es genau andersherum: Die große Zahl ist zu fast neun Zehnteln Buchhaltungs-Rauch, die kleine ist die scharfe Kante. Machen wir also einen Deal: Bevor du bei Armata Pharmaceuticals (NYSE American: ARMP) der Retter-Hoffnung nachgibst, lesen wir gemeinsam, was das Unternehmen selbst an die US-Börsenaufsicht SEC gemeldet hat — im Jahresbericht für 2025 und im Quartalsbericht zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei Armata steht dort beides: eine Wissenschaft, die staunen lässt — und die Frage, wem diese Firma am Ende eigentlich gehört.

Was Armata Pharmaceuticals eigentlich macht

Armata baut Bakteriophagen — sprich: Viren, die Bakterien fressen. Das klingt nach Science-Fiction, ist aber uralte Natur: Phagen sind die natürlichen Feinde von Bakterien, jeder Teich ist voll davon, und anders als ein Breitband-Antibiotikum, das alles niedermäht, jagt ein Phage sehr gezielt eine Bakterienart. Genau das macht sie interessant gegen Keime, bei denen Antibiotika versagen. Armata ist ein klinisch aktives Biotech-Unternehmen (Sitz Marina del Rey, Kalifornien) mit zwei Leitkandidaten: AP-PA02 gegen Pseudomonas aeruginosa — ein Problemkeim in der Lunge von Mukoviszidose-Patienten — und AP-SA02 gegen Staphylococcus aureus, den Erreger lebensbedrohlicher Blutvergiftungen. Der Jahresbericht beschreibt das Doppel so:

„…referred to as AP-PA02 and AP-SA02, targeting two different bacterial pathogens with the potential to treat chronic pulmonary disease complicated by bacterial infection as well as acute systemic bacterial infection."

Übersetzung: „…mit der Bezeichnung AP-PA02 und AP-SA02, die auf zwei unterschiedliche bakterielle Erreger zielen und das Potenzial haben, chronische Lungenerkrankungen mit bakterieller Begleitinfektion sowie akute systemische bakterielle Infektionen zu behandeln."

— Armata Pharmaceuticals, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

Wichtig für die Einordnung: Armata hat noch kein zugelassenes Produkt und verkauft nichts am Markt. Der einzige Umsatz stammt aus Forschungszuschüssen — 4,9 Millionen US-Dollar 2025, im Wesentlichen von der US-Behörde BARDA und der Mukoviszidose-Stiftung CFF. Das Unternehmen zählte am 18. März 2026 nur 61 Vollzeitkräfte, davon 53 in Forschung und Entwicklung. Es ist also eine kleine, hochspezialisierte Forschungstruppe — keine Produktfirma. Merk dir das: Alles, was folgt, ist die Wette darauf, dass aus vielversprechenden Studien irgendwann ein verkaufsfähiges Medikament wird. Und Wetten auf klinische Biotechs sind ein eigenes Spiel — wie unterschiedlich das ausgehen kann, haben wir zuletzt bei ImmunityBio und Outlook Therapeutics auseinandergenommen.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Armata schlägt in 10 Scannern an (Datenstand 9. Juli 2026) — und diese Liste liest sich wie ein zerrissenes Zeugnis. Auf der Kurs-Seite steht die Vergangenheit eines Überfliegers: RS-Leader (≥ 90) — das Relative-Stärke-Rating misst, wie die Aktie gegen den Markt lief, und auf Sicht von zwölf Monaten steht ein Plus von rund 299 Prozent zu Buche —, dazu Gary Antonacci: Dual Momentum, Power Trend und Hohe ADR (≥ 5 %): Die Aktie schwankt am Tag im Schnitt um gut 9 Prozent, das ist keine Wertanlage, das ist ein Ritt. Aber daneben stehen die Scanner, die die Gegenwart beschreiben — und die ist kühler: Stan Weinstein: Stage 1 (eine Bodenbildungs-Phase, kein Aufwärtstrend), Unter 50- & 200-SMA (der Kurs ist unter seine gleitenden Durchschnitte gefallen), Pradeep Bonde: 4 % Breakout Bearish und Gap-Up (≥ 3 %). In Zahlen: rund 20 Prozent Minus im letzten Monat, gut 32 Prozent im Zweimonatsfenster — die Rakete hat ihren Zenit hinter sich und kommt zurück.

Und dann die zwei Scanner, die wir gebaut haben, damit uns weder Raketen noch Rücksetzer die Bilanz vergessen lassen: Going Concern (Distress-Proxy) und Altman-Z: Distress-Zone. Der Altman-Z-Score ist eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen; er liegt bei Armata tief in der roten Zone (gesund wäre über 2,6). Firmen wie diese begleiten wir in unserem Überblick „Insolvenzgefahr-Radar: Zehn Firmen, denen das Geld ausgeht" — eine Warnliste, keine Einkaufsliste. Ein Detail aus den Scanner-Daten schlägt schon die Brücke zum eigentlichen Thema: Der Insider-Besitz wird mit rund 68,5 Prozent ausgewiesen — fast der komplette Streubesitz liegt in einer Hand. Merke dir das Spannungsfeld dieser Analyse: Weltklasse-Wissenschaft auf der einen Seite — eine Firma am Tropf eines einzigen Eigentümers auf der anderen. Es ist der rote Faden für alles, was jetzt kommt.

Die Zahlen — die große Illusion und die kleine Wahrheit

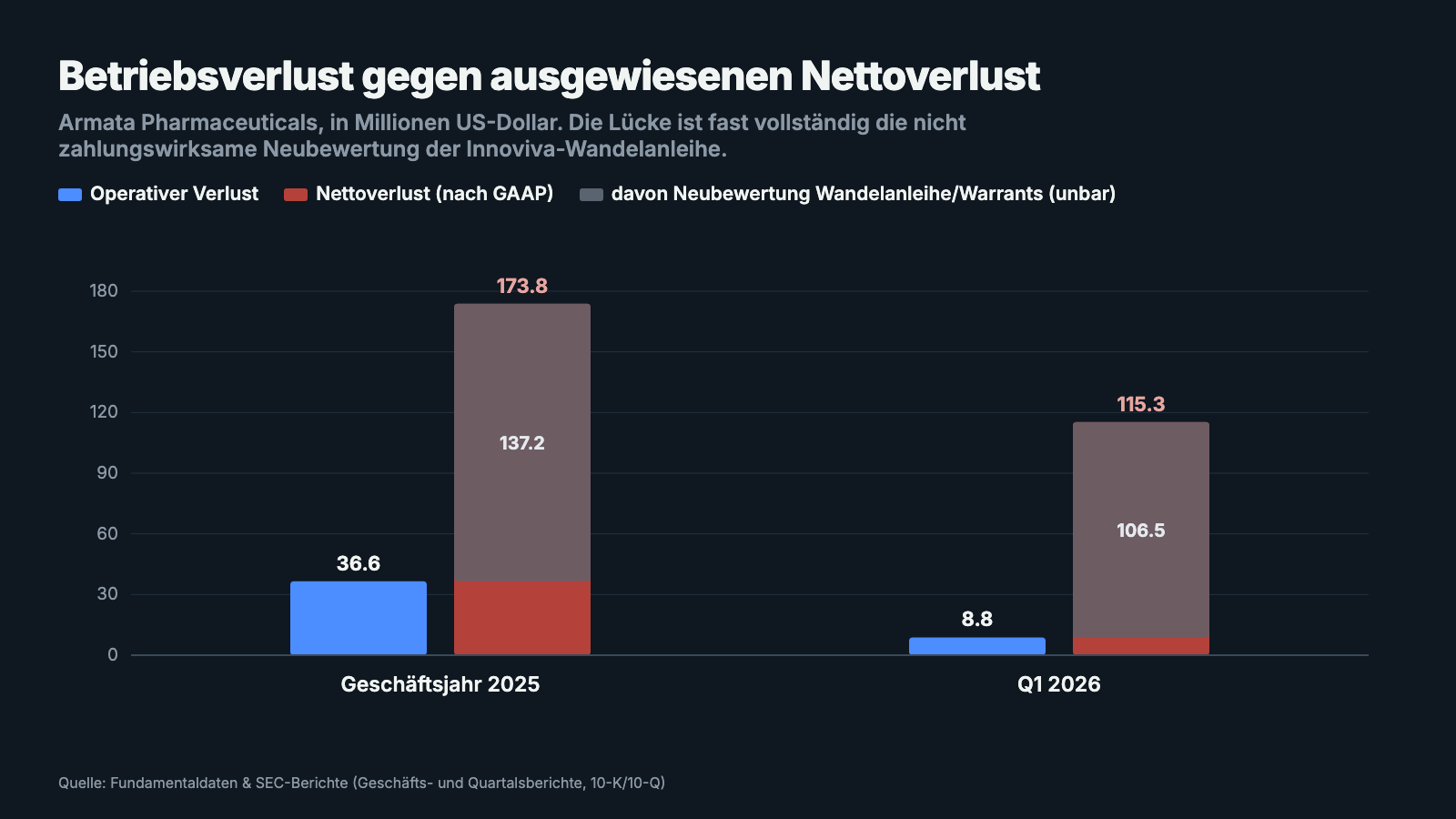

Fangen wir mit der Zahl an, die jeden erschreckt: 173,8 Millionen US-Dollar Nettoverlust im Geschäftsjahr 2025, nach 18,9 Millionen im Jahr davor. Fast verzehnfacht — das sieht aus wie eine Firma in Auflösung. Ist es aber nicht. Denn der Löwenanteil ist gar kein Geldabfluss, sondern eine Bewertungsbuchung: 121,0 Millionen US-Dollar entfallen allein auf die Neubewertung der Wandelanleihe des Großaktionärs Innoviva, weitere 16,6 Millionen sind (überwiegend unbare) Zinsen. Wenn der eigene Aktienkurs steigt, wird die Option, mit der Innoviva die Anleihe in Aktien tauschen darf, buchhalterisch wertvoller — und dieser Wertzuwachs landet als Verlust in Armatas Gewinn- und Verlustrechnung, ohne dass ein einziger Dollar das Haus verlässt. Kurios, aber so schreibt es die Rechnungslegung vor.

Was bleibt, wenn man das Buchhaltungs-Rauch abzieht, ist die kleine Wahrheit: Der operative Verlust lag 2025 bei 36,6 Millionen US-Dollar, der tatsächliche operative Mittelabfluss bei 25,8 Millionen — das ist, was Forschung, Studien und Verwaltung wirklich kosteten. Immer noch viel für eine Firma mit 4,9 Millionen Zuschuss-Umsatz, aber weit entfernt von den 173,8 Millionen der Schlagzeile. Im ersten Quartal 2026 wiederholt sich das Muster in klein: 8,8 Millionen operativer Verlust, aber 115,3 Millionen ausgewiesener Nettoverlust — davon 101,1 Millionen wieder die Innoviva-Neubewertung. Die eigentliche Frage ist deshalb nicht „Wie hoch ist der Verlust?", sondern „Wie lange reicht das Geld?". Und damit sind wir bei den unbequemen Wahrheiten.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Tank ist fast leer — 4,8 Millionen Kasse, und der Prüfer zweifelt am Fortbestand

„Going Concern" ist das förmlichste Warnsignal, das die Rechnungslegung kennt: Der Abschluss wird nur unter der Annahme aufgestellt, dass die Firma weiterbesteht — und es wird dokumentiert, dass genau daran erhebliche Zweifel bestehen. Bei Armata steht dieser Hinweis im Quartalsbericht zum 31. März 2026, direkt neben der entscheidenden Zahl:

„The existing cash and cash equivalents of $4.8 million as of March 31, 2026 will not be sufficient to fund its operations for the next 12 months from the date that these condensed consolidated financial statements are issued. These circumstances raise substantial doubt about the Company’s ability to continue as a going concern."

Übersetzung: „Die vorhandenen Zahlungsmittel von 4,8 Millionen US-Dollar zum 31. März 2026 werden nicht ausreichen, um den Geschäftsbetrieb für die nächsten zwölf Monate ab dem Zeitpunkt der Veröffentlichung dieses verkürzten Konzernabschlusses zu finanzieren. Diese Umstände begründen erhebliche Zweifel an der Fähigkeit des Unternehmens, den Geschäftsbetrieb fortzuführen."

— Armata Pharmaceuticals, SEC-Quartalsbericht 10-Q zum 31. März 2026, Note „Liquidity and Going Concern"

Setz die Zahlen ins Verhältnis: 4,8 Millionen Kasse zum Stichtag, rund 5,8 Millionen operativer Mittelabfluss im ersten Quartal 2026 — rechnerisch reichte das Geld am Stichtag nicht einmal ein volles Quartal. Genau diese Rechnung lässt unseren „Going Concern"-Scanner anschlagen. Die Kasse fährt bei Armata seit Jahren Achterbahn: Sie füllt sich, wenn frisches Geld kommt, und leert sich dann Quartal für Quartal wieder — ohne dass ein Produktumsatz gegensteuert.

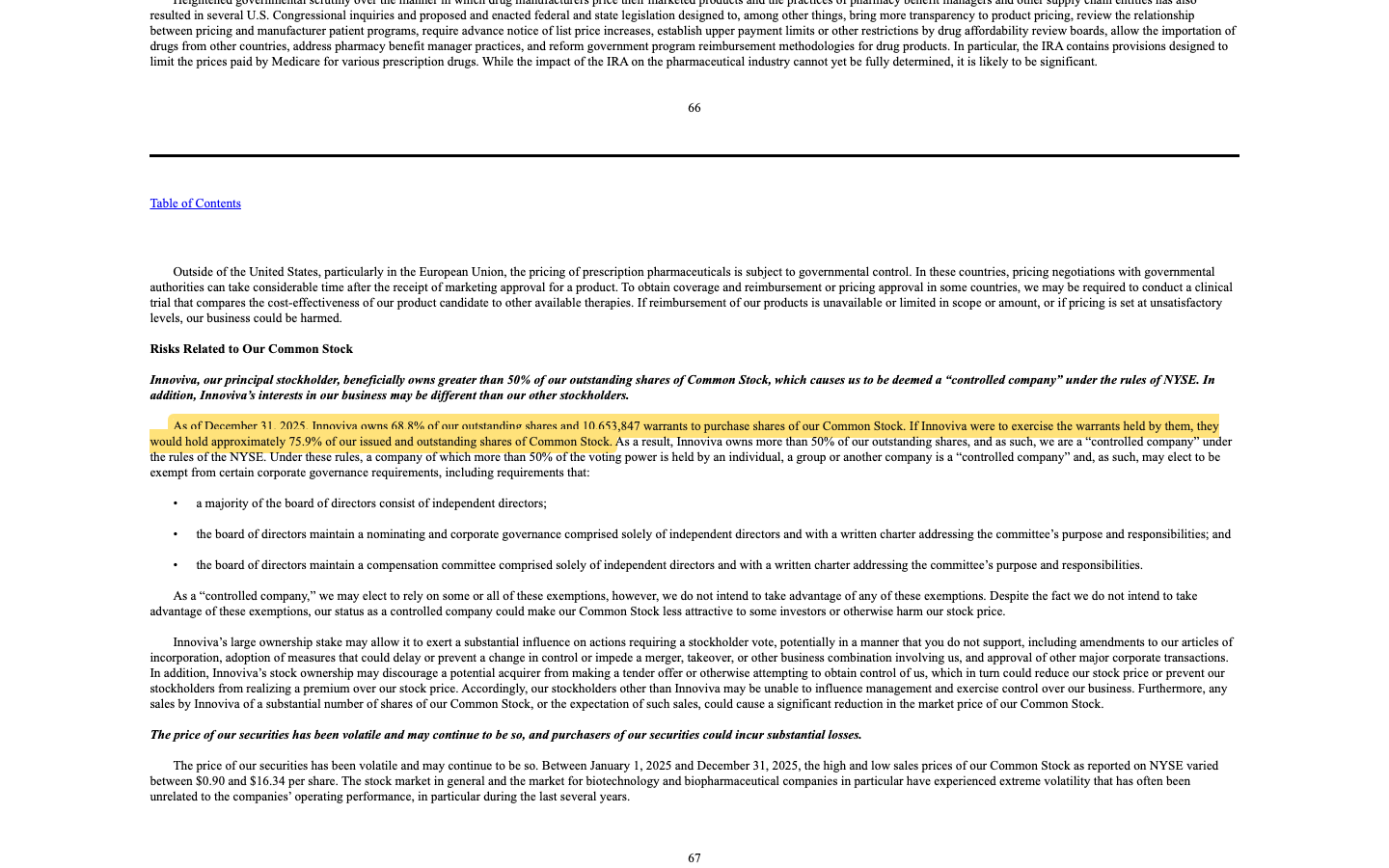

Unbequeme Wahrheit Nr. 2: Ein einziger Eigentümer besitzt fast alles — und hat das Pfandrecht auf die Phagen

Wer füllt den Tank immer wieder auf? Fast immer derselbe: Innoviva, ein börsennotiertes US-Beteiligungsunternehmen (NASDAQ: INVA), das vor allem von Lizenzeinnahmen an Atemwegsmedikamenten lebt und finanziell breitschultrig ist. Innoviva ist bei Armata alles auf einmal — Mehrheitsaktionär, Kreditgeber und Pfandgläubiger. Der Jahresbericht ist bei den Eigentumsverhältnissen ungewöhnlich deutlich:

„As of December 31, 2025, Innoviva owns 68.8% of our outstanding shares and 10,653,847 warrants to purchase shares of our Common Stock. If Innoviva were to exercise the warrants held by them, they would hold approximately 75.9% of our issued and outstanding shares of Common Stock."

Übersetzung: „Zum 31. Dezember 2025 besitzt Innoviva 68,8 Prozent unserer ausstehenden Aktien sowie 10.653.847 Warrants zum Erwerb weiterer Stammaktien. Würde Innoviva diese Warrants ausüben, hielte das Unternehmen rund 75,9 Prozent unserer ausgegebenen und ausstehenden Stammaktien."

— Armata Pharmaceuticals, SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Jetzt kommt der Teil, den man beim flüchtigen Blick übersieht: Innoviva hält nicht nur die Aktienmehrheit, sondern hat Armata über Jahre mit einer Kette von Darlehen und einer Wandelanleihe am Leben gehalten — und diese Kredite sind besichert durch praktisch alle Vermögenswerte des Unternehmens, die Patente auf die Bakteriophagen eingeschlossen. Das jüngste dieser Darlehen (August 2025) läuft bis Januar 2029; Zins und Tilgung werden erst bei Fälligkeit gezahlt, sodass die Zinslast überwiegend als unbare Buchung aufläuft — daher der optisch riesige, kassenmäßig milde Zinsaufwand. Übersetzt in ein Alltagsbild: Stell dir vor, dein Nachbar erzählt begeistert von seiner genialen Erfindung — aber das Haus, das Labor und das Patent gehören längst dem Geldgeber, der ihm die Miete streckt. Für dich als Kleinaktionär heißt das doppelt Vorsicht: Zwischen dir und der Substanz der Firma steht im Ernstfall zuerst Innoviva. Und ein Eigentümer mit rund 69 Prozent kann über Squeeze-out, Konditionen künftiger Finanzierungen oder strategische Weichen weitgehend allein entscheiden. Nichts davon ist verboten, alles ist offengelegt — deshalb wissen wir es ja. Aber es ist der Kern der Investment-Frage.

Unbequeme Wahrheit Nr. 3: Die Wissenschaft ist stark — aber noch kein Geschäft

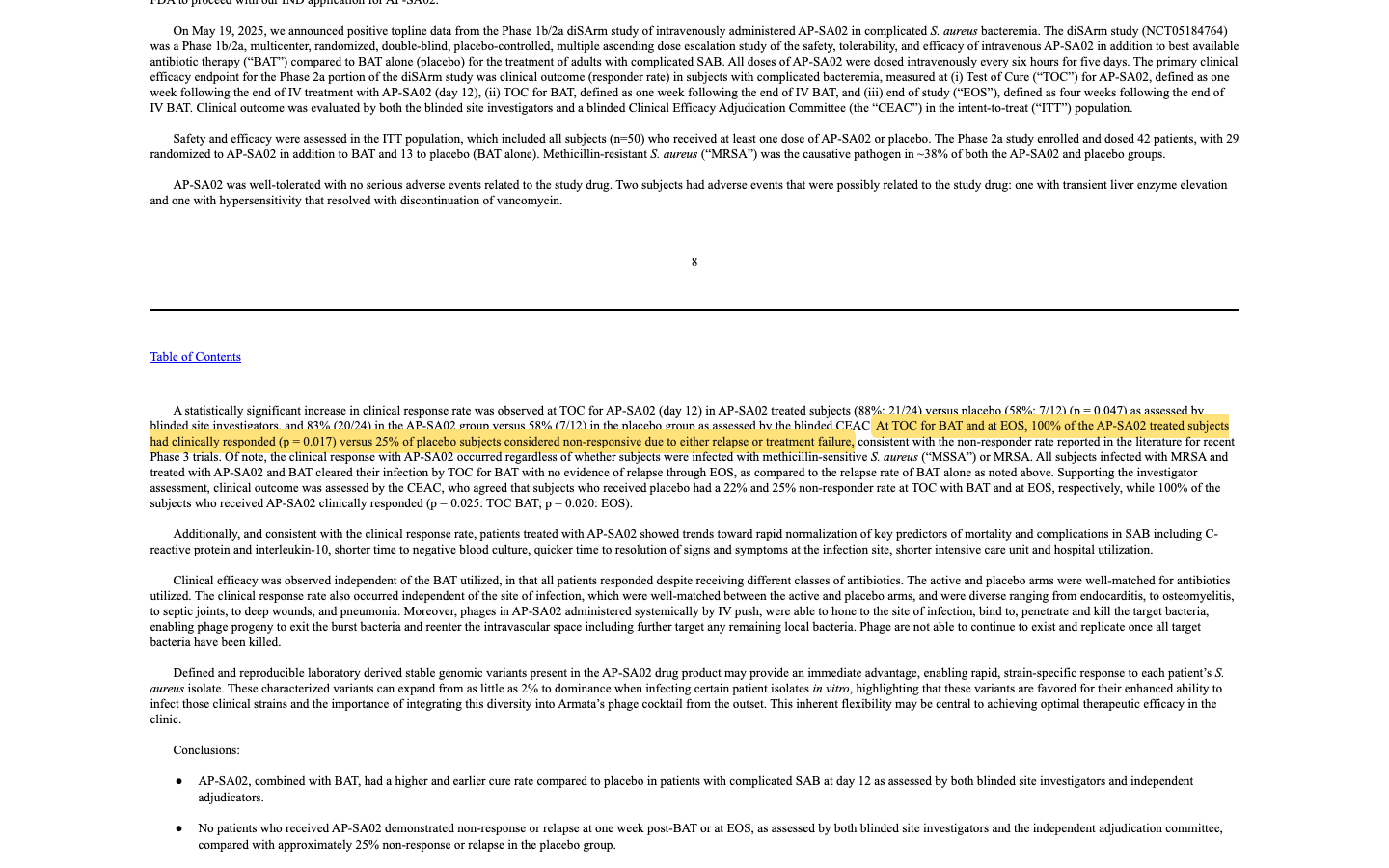

Damit kein falscher Eindruck entsteht: Das Produkt ist keine leere Hülle. Im Gegenteil, die Daten sind der Grund, warum diese Aktie überhaupt eine Geschichte hat. In der Phase-1b/2a-Studie diSArm (bei komplizierter Staphylococcus-aureus-Blutvergiftung) wurde AP-SA02 zusätzlich zur bestmöglichen Antibiotika-Therapie gegeben. Das Ergebnis, das Armata im Jahresbericht hervorhebt, ist bemerkenswert:

„At TOC for BAT and at EOS, 100% of the AP-SA02 treated subjects had clinically responded (p = 0.017) versus 25% of placebo subjects considered non-responsive due to either relapse or treatment failure."

Übersetzung: „Zum Zeitpunkt der Heilungskontrolle für die Standardtherapie und zum Studienende hatten 100 Prozent der mit AP-SA02 behandelten Patienten klinisch angesprochen (p = 0,017), gegenüber 25 Prozent der Placebo-Patienten, die wegen Rückfall oder Therapieversagen als Nicht-Responder galten."

— Armata Pharmaceuticals, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

Das ist ein echtes Signal — und trotzdem gehört die nüchterne Einordnung dazu: Es sind frühe Studien an kleinen Fallzahlen (24 behandelte gegen 12 Placebo-Patienten), und Phagentherapie ist regulatorisch weitgehend Neuland — es gibt in den USA und Europa bislang kein breit zugelassenes Phagen-Medikament, an dem sich der Zulassungsweg festmachen ließe. Zwischen „100 Prozent Ansprechen in einer Phase-2-Untergruppe" und „zugelassenes, verkauftes Produkt" liegen typischerweise noch eine große, teure Zulassungsstudie (Phase 3), Jahre Zeit — und, bei Armata, die Frage, wer das alles bezahlt. Ein Quartal starker Daten macht noch keinen Umsatz.

Und die KI? Ein Phagen-Wert ohne KI-Geschäft

Weil 2026 kaum eine Börsengeschichte ohne den Zusatz „mit KI" auskommt, haben wir die Filings gezielt darauf geprüft. Der Befund ist eindeutig: Armata verkauft keine KI und setzt sie nicht erkennbar operativ ein. Künstliche Intelligenz kommt im Jahresbericht nur als allgemeine Floskel vor — in der Aufzählung möglicher Zukunftsrisiken („die Auswirkungen künstlicher Intelligenz auf unser Geschäft und die Branche insgesamt") und als generischer Hinweis, dass der breitere Einsatz von KI durch die Firma, Dritte und Wettbewerber neue operative Risiken schaffen könnte. Das ist Standard-Text, wie er inzwischen in fast jedem US-Geschäftsbericht steht — kein KI-Produkt, keine KI-gestützte Wirkstoffsuche, die als Umsatz- oder Effizienzquelle beschrieben wäre. Für dich heißt das: Hier gibt es keine KI-Fantasie als zweites Standbein. Die These steht und fällt allein mit den Phagen — und mit Innovivas Bereitschaft, sie weiter zu finanzieren.

Bewertung: Du bezahlst die Hoffnung, nicht die Gegenwart

Eine klassische Bewertung läuft bei Armata ins Leere, und das ist selbst schon eine Aussage. Ein Kurs-Gewinn-Verhältnis existiert nicht — es gibt keinen Gewinn, im Gegenteil, seit Jahren nur Verluste, kumuliert 616,9 Millionen US-Dollar bis zum 31. März 2026. Ein Kurs-Umsatz-Verhältnis ist irreführend, weil der einzige „Umsatz" Forschungszuschüsse sind, kein verkauftes Produkt: Rechnerisch ergibt sich ein Vielfaches im Bereich des 40-Fachen der Zuschuss-Erlöse — eine Zahl, die nichts über den fairen Wert aussagt, sondern nur zeigt, dass hier reine Zukunft gehandelt wird. Was du also kaufst, ist zu 100 Prozent die Erwartung, dass aus den Phagen zugelassene, verkaufte Medikamente werden — und dass die Firma die Jahre bis dahin finanziell übersteht. Beide Bedingungen hängen, wie wir gesehen haben, am selben Nagel: Innoviva. Zwei Einordnungen noch, beide datiert Anfang Juli 2026: Die Aktie steht rund 60 Prozent unter ihrem jüngsten Hoch, gleichzeitig aber immer noch weit über ihrem Jahrestief — Fallhöhe in beide Richtungen. Und die tägliche Schwankung von gut 9 Prozent macht klar, dass der Markt selbst noch keine feste Meinung hat, was diese Hoffnung wert ist.

Chancen und Risiken auf einen Blick

Was für Armata Pharmaceuticals spricht:

- Echte wissenschaftliche Substanz: starke Phase-1b/2a-Daten für AP-SA02 (88 Prozent klinisches Ansprechen gegen 58 Prozent unter Placebo, in einer Untergruppe 100 gegen 25 Prozent, p = 0,017) — Bakteriophagen adressieren mit antibiotika-resistenten Keimen ein reales, wachsendes Weltgesundheitsproblem.

- Nicht-verwässernde Förderung im Rücken: staatliche und Stiftungs-Zuschüsse (u. a. BARDA, Mukoviszidose-Stiftung) trugen 2025 rund 4,9 Millionen US-Dollar Umsatz bei, ohne dass dafür neue Aktien ausgegeben werden mussten.

- Ein zahlungskräftiger Anker-Eigentümer: Innoviva hat Armata über Jahre wiederholt finanziert und hält mit rund 69 Prozent ein starkes Eigeninteresse am Überleben — die Firma ist nicht auf einen anonymen Kapitalmarkt allein angewiesen.

- Der ausgewiesene Verlust überzeichnet die Lage: Von den 173,8 Millionen US-Dollar Nettoverlust 2025 sind 121,0 Millionen eine unbare Neubewertung; der reale operative Mittelabfluss lag bei 25,8 Millionen.

- Breite Pipeline-Perspektive: zwei unterschiedliche Programme (Lunge und Blutbahn), dazu eine Plattform, die sich grundsätzlich auf weitere resistente Erreger übertragen ließe.

Was dagegen spricht:

- Going-Concern-Hinweis: 4,8 Millionen US-Dollar Kasse zum 31. März 2026 bei rund 5,8 Millionen operativem Abfluss je Quartal — Stichtags-Reichweite unter einem Quartal, Überleben nur durch laufend neue Finanzierung.

- Extreme Abhängigkeit von einem einzigen Eigentümer: Innoviva hält 68,8 Prozent (bis 75,9 Prozent nach Warrants), ist zugleich besicherter Kreditgeber mit Pfandrecht auf praktisch alle Vermögenswerte inklusive der Phagen-Patente — im Ernstfall steht Innoviva zwischen dem Kleinaktionär und der Substanz.

- Noch kein zugelassenes Produkt, kein Produktumsatz, kumuliertes Defizit von 616,9 Millionen US-Dollar (31. März 2026); der Weg zu einer möglichen Zulassung führt über teure Phase-3-Studien und regulatorisches Neuland ohne breites Phagen-Vorbild.

- Dauer-Finanzierungsbedarf bedeutet strukturelle Verwässerung oder wachsende besicherte Schulden — dein Anteil und dein Rang in der Kapitalstruktur können sich weiter verschlechtern.

- Sehr volatile, technisch angeschlagene Aktie: unter 50- und 200-Tage-Linie, rund 20 bis 32 Prozent Minus über ein bis zwei Monate, Tagesschwankungen um 9 Prozent, „Altman-Z: Distress-Zone" — Kurssignale und Bilanz zeigen beide nach unten.

Ein menschliches Fazit

Zurück zur Retter-Hoffnung. Sie hat bei Armata bessere Argumente als bei den meisten Story-Aktien: Die Phagen sind keine PowerPoint-Fantasie, die diSArm-Daten sind real und stark, und das Problem, das sie lösen wollen, ist eines der ernstesten der Medizin. Das darf man anerkennen, ohne rot zu werden. Aber lies noch einmal, was die Firma selbst unter Strafandrohung aufgeschrieben hat: eine Kasse, die am Stichtag für kein volles Quartal reichte; erhebliche Zweifel am Fortbestand; ein einziger Eigentümer, dem fast alles gehört und der als Pfandgläubiger sogar auf den Patenten sitzt; und ein Weg zum ersten verkauften Medikament, der noch Jahre und teure Studien vor sich hat. Der große Verlust von 173,8 Millionen war die Illusion, die 4,8 Millionen Kasse sind die Wahrheit — und die eigentliche Investment-Frage lautet nicht „Funktionieren die Phagen?", sondern „Zu welchen Bedingungen lässt Innoviva den Rest der Aktionäre am Ergebnis teilhaben?". Das ist kein Insolvenz-Urteil — ein Anker-Eigentümer mit tiefen Taschen ist auch ein Sicherheitsnetz, und die Firma wurde bislang jedes Mal aufgefangen. Aber es heißt: Wer hier einsteigt, wettet nicht nur auf die Wissenschaft, sondern auch auf die Großzügigkeit eines Mehrheitsaktionärs, der beide Enden des Tisches besetzt. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Armata Pharmaceuticals, Inc. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (eingereicht 25. März 2026)

- Armata Pharmaceuticals, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 13. Mai 2026)

- Armata Pharmaceuticals, Inc. — SEC-Quartalsbericht 10-Q zum 30. September 2025 (eingereicht 12. November 2025)

- Vollständige SEC-Einreichungshistorie von Armata Pharmaceuticals: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 6.–9. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 9. Juli 2026); Überblick der Treffer im Beitrag „Insolvenzgefahr-Radar: Zehn Firmen, denen das Geld ausgeht".

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Armata-Pharmaceuticals-Aktien.

Unser Fazit auf einen Blick

- Wissenschaft & Pipeline positiv

- Starke Phase-1b/2a-Daten für AP-SA02 (88 Prozent klinisches Ansprechen gegen 58 Prozent unter Placebo, in einer Untergruppe 100 gegen 25 Prozent, p = 0,017); Bakteriophagen adressieren mit antibiotika-resistenten Keimen ein reales Weltgesundheitsproblem. Zwei Programme (Lunge und Blutbahn).

- Verlust-Qualität positiv

- Der ausgewiesene Nettoverlust überzeichnet die Lage: Von 173,8 Millionen US-Dollar 2025 sind 121,0 Millionen eine unbare Neubewertung der Innoviva-Wandelanleihe; der reale operative Mittelabfluss lag bei 25,8 Millionen.

- Liquidität negativ

- Going-Concern-Hinweis: 4,8 Millionen US-Dollar Kasse (31. März 2026) bei rund 5,8 Millionen operativem Abfluss je Quartal — Stichtags-Reichweite unter einem Quartal, Überleben nur durch laufend neue Finanzierung.

- Eigentümer & Kapitalstruktur negativ

- Innoviva hält 68,8 Prozent (bis 75,9 Prozent nach Warrants) und ist zugleich besicherter Kreditgeber mit Pfandrecht auf praktisch alle Vermögenswerte inklusive der Phagen-Patente — extreme Abhängigkeit, im Ernstfall steht Innoviva zwischen Kleinaktionär und Substanz.

- Substanz & Weg zum Umsatz negativ

- Noch kein zugelassenes Produkt, kein Produktumsatz, kumuliertes Defizit 616,9 Millionen US-Dollar (31. März 2026); der Weg zur Zulassung führt über teure Phase-3-Studien und regulatorisches Neuland ohne breites Phagen-Vorbild.

- Markttechnik negativ

- Nach einem Kursverdreifacher auf Jahressicht zuletzt abgerollt: unter 50- und 200-Tage-Linie, rund 20 bis 32 Prozent Minus über ein bis zwei Monate, Tagesschwankungen um 9 Prozent, „Altman-Z: Distress-Zone" (Datenstand 9. Juli 2026).

Armata ist ein seltener Fall: Die Wissenschaft überzeugt, die Bilanz erschreckt — aber anders, als es die Schlagzeilen-Zahl vermuten lässt. Der 173,8-Millionen-Verlust ist zu fast neun Zehnteln Buchhaltungs-Rauch; die echte Gefahr ist die kleine Kasse und die totale Abhängigkeit von einem einzigen Eigentümer, der Mehrheitsaktionär, Geldgeber und Pfandgläubiger zugleich ist. Kein Insolvenz-Urteil, aber eine Wette auf zwei Dinge gleichzeitig. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden.

Bitte beachten

- Rahmen: Das „Going Concern"-Signal misst die Kassen-Reichweite am Bilanzstichtag (31. März 2026: 4,8 Millionen US-Dollar) — es sagt keine Insolvenz voraus. Armata wurde in der Vergangenheit wiederholt durch Finanzierungen des Großaktionärs Innoviva aufgefangen; jede solche Rettung bedeutet zugleich Verwässerung oder wachsende besicherte Schulden.

- Der Nettoverlust ist zu großen Teilen unbar: 121,0 Millionen US-Dollar der 173,8 Millionen (2025) bzw. 101,1 Millionen der 115,3 Millionen (Q1 2026) sind Neubewertungen der Innoviva-Wandelanleihe. Der operative Mittelabfluss ist die aussagekräftigere Kassen-Größe (2025: 25,8 Millionen).

- Sehr volatile Aktie: Tagesschwankungen um 9 Prozent, zuletzt unter 50- und 200-Tage-Linie, rund 60 Prozent unter jüngstem Hoch (Datenstand 6.–9. Juli 2026). Klinische Biotech-Werte reagieren sprunghaft auf Studien- und Zulassungsnachrichten.

Häufige Fragen

Armata ist ein klinisch aktives Biotech-Unternehmen aus Marina del Rey, Kalifornien, das Bakteriophagen entwickelt — natürliche Viren, die gezielt Bakterien befallen — als Therapie gegen antibiotika-resistente Infektionen. Die beiden Leitkandidaten sind AP-PA02 gegen Pseudomonas-Infektionen bei Mukoviszidose und AP-SA02 gegen Staphylococcus-aureus-Blutvergiftung. Zugelassen ist noch kein Produkt; Umsatz entsteht nur aus Forschungszuschüssen (4,9 Millionen US-Dollar 2025).

Weil die Stichtags-Rechnung eng ist: Zum 31. März 2026 standen nur noch 4,8 Millionen US-Dollar Kasse gegen rund 5,8 Millionen US-Dollar operativen Mittelabfluss pro Quartal. Das Unternehmen dokumentiert im Quartalsbericht (10-Q) selbst „erhebliche Zweifel" am Fortbestand (Going Concern) — das vorhandene Geld reiche nicht, um den Betrieb über zwölf Monate zu finanzieren. Das ist ein Warnsignal, kein Insolvenz-Urteil: Armata wird bislang wiederholt vom Großaktionär finanziert.

Weil er zum größten Teil nicht zahlungswirksam ist. Von den 173,8 Millionen US-Dollar Nettoverlust 2025 entfallen 121,0 Millionen auf eine unbare Neubewertung der Wandelanleihe des Großaktionärs Innoviva und weitere 16,6 Millionen auf überwiegend unbare Zinsen. Steigt Armatas Aktienkurs, wird das Wandlungsrecht buchhalterisch wertvoller und schlägt als Verlust zu Buche, ohne dass Geld abfließt. Der reale operative Mittelabfluss lag 2025 bei 25,8 Millionen US-Dollar.

Eine beherrschende. Innoviva (NASDAQ: INVA) besaß zum 31. Dezember 2025 laut Jahresbericht 68,8 Prozent der Armata-Aktien und Warrants, die den Anteil auf rund 75,9 Prozent heben würden. Innoviva ist zugleich der besicherte Kreditgeber: mehrere Darlehen und eine Wandelanleihe, gesichert durch praktisch alle Vermögenswerte inklusive der Phagen-Patente. Innoviva ist damit Mehrheitsaktionär, Geldgeber und Pfandgläubiger in einer Person.

Für ein frühes Stadium erstaunlich gut: In der Phase-1b/2a-Studie diSArm sprachen laut Jahresbericht 88 Prozent der mit AP-SA02 behandelten Patienten klinisch an (21 von 24) gegenüber 58 Prozent unter Placebo (7 von 12); in einer Untergruppe waren es 100 gegenüber 25 Prozent (p = 0,017). Das ist ein starkes Signal, aber an kleinen Fallzahlen. Bis zu einem zugelassenen Produkt fehlen noch teure Phase-3-Studien, und Phagentherapie ist regulatorisch weitgehend Neuland.

Klassische Kennzahlen greifen nicht: Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht (kumuliertes Defizit 616,9 Millionen US-Dollar zum 31. März 2026), ein Kurs-Umsatz-Verhältnis ist irreführend, weil der einzige „Umsatz" Forschungszuschüsse sind, kein verkauftes Produkt. Bezahlt wird ausschließlich die Hoffnung, dass aus den Phagen zugelassene Medikamente werden — und dass Armata die Jahre bis dahin finanziell übersteht. Beides hängt maßgeblich an Innoviva.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.