Amprius-Aktie: 450-Wh/kg-Batterien, dreistelliges Wachstum — und ein Drittel Kriegs-Umsatz

Amprius baut die vielleichteste Batterie der Drohnen-Welt und wächst atemberaubend: Umsatz 9,1 → 24,2 → 73,0 Millionen US-Dollar in drei Jahren, im ersten Quartal 2026 plus 153 Prozent — der hauseigene Scanner schlägt sauber an. Doch dahinter stehen 44 Millionen Dollar Jahresverlust, 68 Prozent mehr Aktien, eine beerdigte eigene Fabrik und ein Drittel Umsatz, der an Lieferungen in die Ukraine hängt. Wir haben den Geschäftsbericht (10-K) und den Quartalsbericht (10-Q) gelesen — und dröseln diese Wette für dich auf. Keine Anlageberatung.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Wette, der viele Anleger nur schwer widerstehen: die auf die nächste Rakete — am liebsten eine, die gleich zwei Boom-Geschichten zündet. Batterien der Zukunft und Rüstung, beides in einer Aktie. Der Umsatz hat sich in drei Jahren verachtfacht, das Produkt fliegt in Militärdrohnen, das Pentagon steckt Geld hinein — und die Stimme auf deiner Schulter flüstert: „Wenn du hier nicht dabei bist, verpasst du die eine, über die alle in fünf Jahren reden." Genau dieses Gefühl — die Angst, etwas zu verpassen, auf Englisch Fear of Missing Out oder kurz FOMO — ist ein teurer Ratgeber, weil es eine unbequeme Frage überspringt: Was genau bezahlst du eigentlich, wenn du diese Wette eingehst? Deshalb machen wir einen Deal: Bevor du auch nur eine Aktie von Amprius Technologies (NYSE: AMPX) anfasst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC wirklich steht. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei Amprius erzählt er eine ehrliche Doppelgeschichte — starkes Wachstum auf der einen, ein paar unbequeme Wahrheiten auf der anderen Seite. Am Ende entscheidest du selbst.

Was Amprius eigentlich macht

Amprius ist ein Batteriehersteller aus Fremont in Kalifornien mit einer besonderen Zutat: der Silizium-Anode. Um zu verstehen, warum das ein großes Ding ist, hilft ein Bild. Eine Lithium-Ionen-Zelle speichert Strom, indem sie beim Laden Lithium-Atome in der Anode „parkt". In gewöhnlichen Batterien besteht diese Anode aus Graphit — und dort braucht es sechs Kohlenstoff-Atome, um ein einziges Lithium-Atom festzuhalten. Silizium ist da viel gieriger: Ein einzelnes Silizium-Atom hält bis zu vier Lithium-Atome. Dieselbe Energiemenge wiegt dadurch deutlich weniger. Amprius gibt für sein Volumenprodukt bis zu 450 Wattstunden je Kilogramm an, für einen Prototyp sogar über 500 — laut Jahresbericht „ungefähr die doppelte Energiedichte" gewöhnlicher Graphit-Zellen.

Warum das für Drohnen alles verändert: Bei einer Drohne ist die Batterie oft das schwerste Bauteil. Halbes Batteriegewicht bei gleicher Energie heißt länger fliegen, mehr Nutzlast, größere Reichweite — im Militäreinsatz der Unterschied zwischen „kommt zurück" und „kommt nicht an". Dafür zahlen Drohnen- und Militärkunden Premium-Preise, die im Auto niemand zahlen würde. Amprius verkauft zwei Produktlinien: SiCore, das Volumenprodukt (bis 450 Wh/kg, in Serie), und SiMaxx, die Hochleistungsvariante mit reiner Silizium-Anode. Zu den genannten Kunden gehören AALTO (ein Airbus-Höhensegler), AeroVironment, BAE Systems, Teledyne FLIR und die U.S. Army. Klingt nach einer runden Wachstumsgeschichte? Ist es auch — bis man umblättert. Der Haken der Technologie steckt übrigens im Silizium selbst: Es bläht sich beim Laden um das Drei- bis Vierfache auf und bröselt mit der Zeit. Für eine Drohne, die ein paar hundert Ladezyklen braucht, ist das in Ordnung; fürs E-Auto, das über tausend Zyklen halten muss, räumt der Geschäftsbericht (10-K) selbst ein, dass Zyklenzahl, Formate und Kosten erst noch besser werden müssen.

Wo die Aktie in unserem Scanner auftaucht

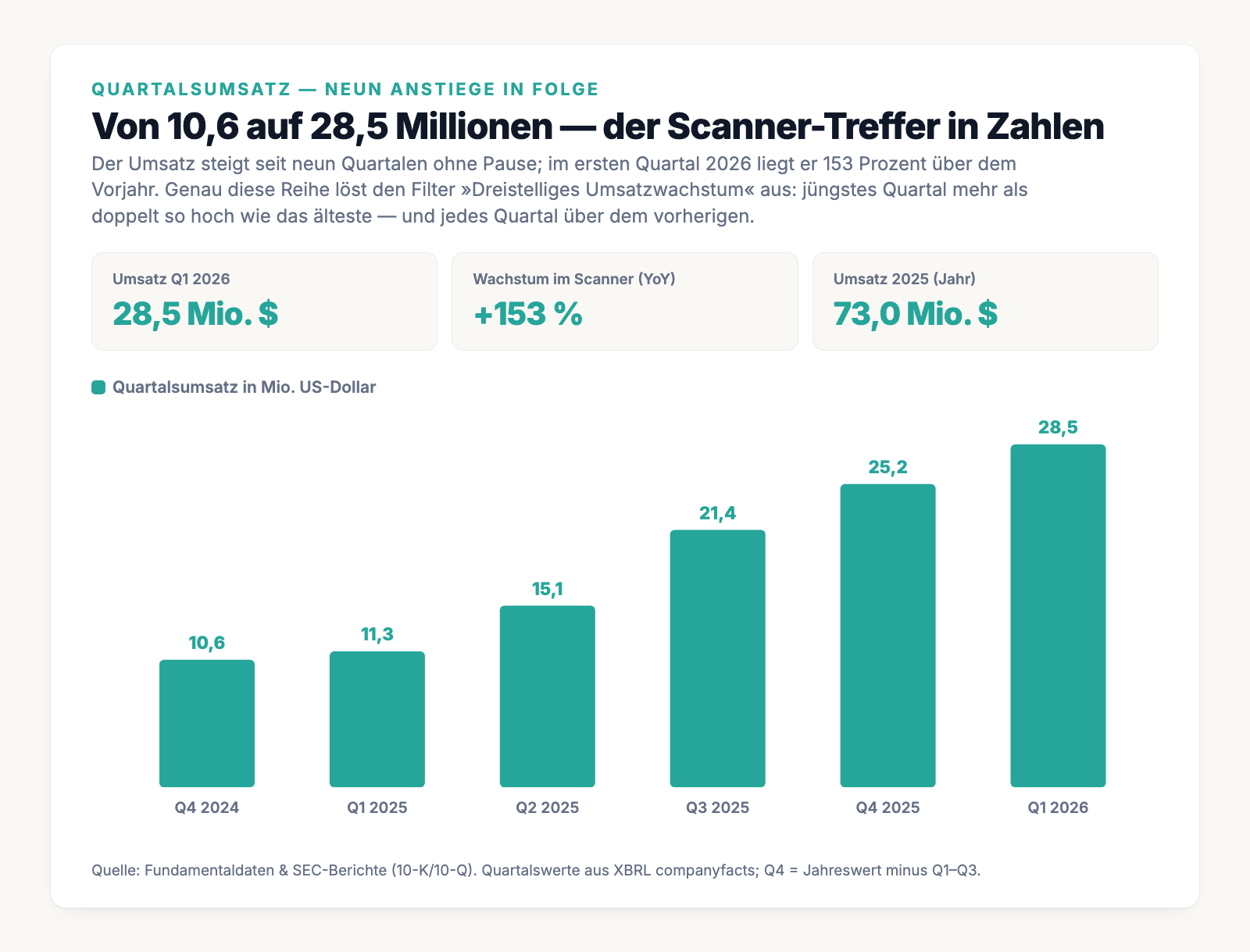

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Amprius schlägt im Filter »Dreistelliges Umsatzwachstum« an (Datenstand 8. Juli 2026) — der Filter sucht Firmen, deren jüngster Quartalsumsatz mindestens doppelt so hoch ist wie der von rund anderthalb Jahren zuvor und der dabei Quartal für Quartal gestiegen ist. Bei Amprius ist beides erfüllt, und zwar sauber: Der Umsatz kletterte in neun Quartalen in Folge, und das jüngste liegt weit über dem Doppelten des ältesten.

Anders als bei manch anderem Scanner-Treffer ist dieses Wachstum echt und organisch. Es ist kein Fusions-Artefakt wie bei der Uniti Group, wo ein Zukauf den Umsatz über Nacht verdreifachte, und kein Buchungseffekt. Amprius verkauft schlicht mehr Batterien. Merk dir dieses Spannungsfeld — das Wachstum ist der schöne Teil der Geschichte, aber es hat einen Preis, den die Aktie noch nicht vollständig verdaut hat. Es ist der rote Faden für alles, was jetzt kommt. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Dreistelliges Umsatzwachstum« öffnen und die Zeile AMPX suchen.

Die Zahlen über die Jahre — erst das, was beeindruckt

Fangen wir mit dem Starken an. Der Jahresumsatz stieg von 9,1 Millionen US-Dollar (2023) über 24,2 Millionen (2024) auf 73,0 Millionen (2025) — zuletzt ein Plus von 202 Prozent. Und im ersten Quartal 2026 lief der Umsatz mit 28,5 Millionen bereits 153 Prozent über dem Vorjahresquartal. Noch wichtiger als die reine Größe ist die Richtung bei der Rentabilität: Die Bruttomarge — also was nach den reinen Herstellkosten übrig bleibt — war 2024 noch tiefrot bei minus 75,8 Prozent (jede verkaufte Batterie kostete mehr, als sie einbrachte). 2025 drehte sie auf plus 11,3 Prozent, und im ersten Quartal 2026 lag sie erstmals bei plus 20,1 Prozent. Parallel schrumpft der Verlust je Quartal. Das ist die eine Hälfte der Geschichte, und sie ist gut: Hier skaliert eine Firma sichtbar in die Gewinnzone hinein. Ein Quartal macht noch keinen Sommer — aber neun steigende Quartale und eine kippende Marge sind ein echter Trend.

Was in den Berichten steht — die unbequemen Wahrheiten

Jetzt drehen wir das Blatt um. Wörtlich.

Unbequeme Wahrheit Nr. 1: Der Markt bezahlt Jahre fehlerfreier Zukunft im Voraus

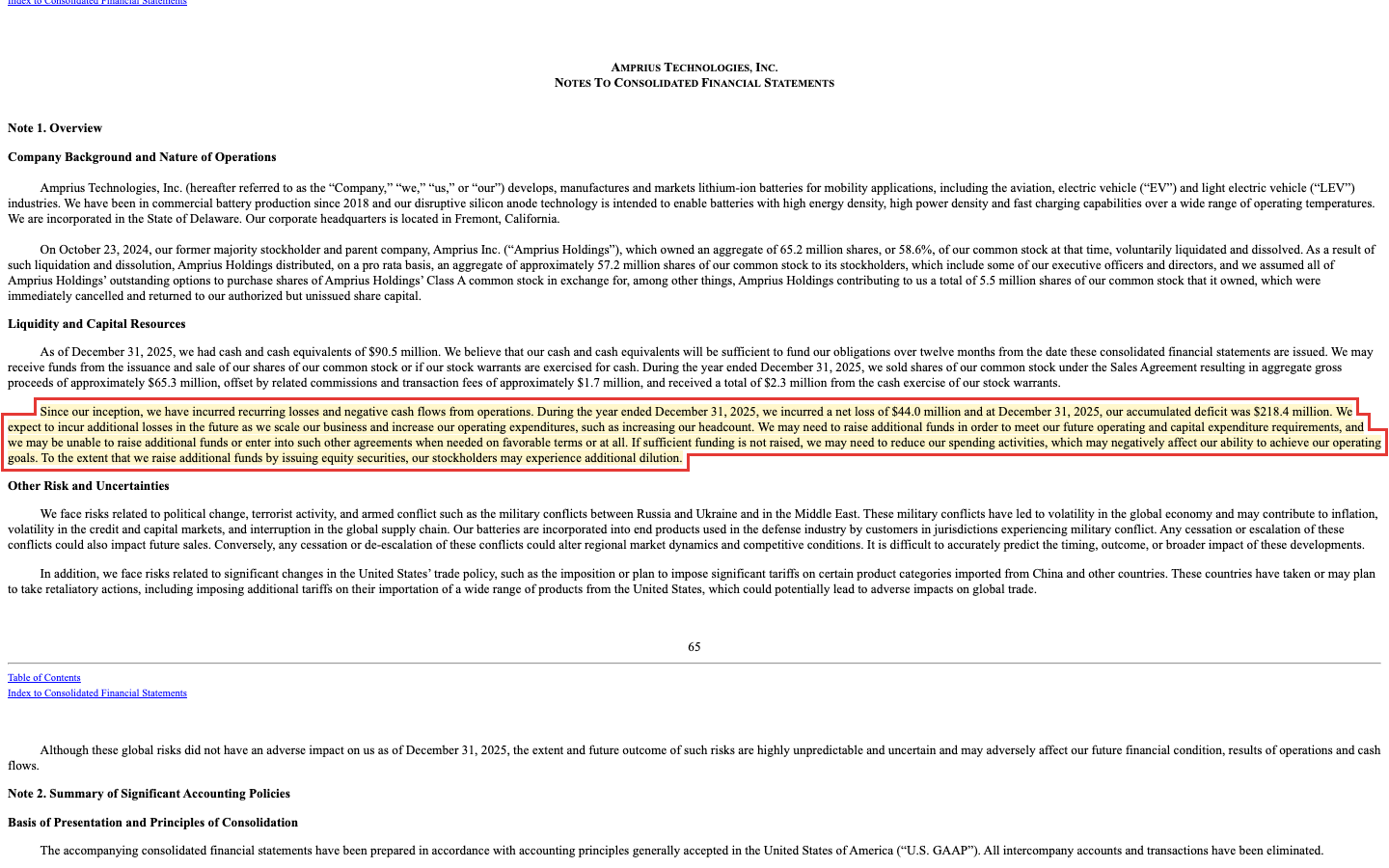

So schön das Wachstum ist — die Firma verliert weiter Geld, und die Aktie ist teuer. Amprius wies für 2025 einen Nettoverlust von 44,0 Millionen US-Dollar aus (2024: 44,7 Millionen), und die Summe aller Verluste seit Gründung — das kumulierte Defizit — beziffert das Filing selbst:

„Since our inception, we have incurred recurring losses and negative cash flows from operations. During the year ended December 31, 2025, we incurred a net loss of $44.0 million and at December 31, 2025, our accumulated deficit was $218.4 million."

Übersetzung: „Seit unserer Gründung haben wir wiederkehrende Verluste und negative operative Cashflows erlitten. Im Geschäftsjahr zum 31. Dezember 2025 fiel ein Nettoverlust von 44,0 Millionen US-Dollar an, und zum 31. Dezember 2025 betrug unser kumuliertes Defizit 218,4 Millionen US-Dollar."

— Amprius Technologies, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Note 1 „Liquidity"

Bis zum 31. März 2026 wuchs dieses Defizit weiter auf 223,4 Millionen US-Dollar. Diesem Bild steht der Börsenwert gegenüber: rund 1,8 Milliarden US-Dollar bei einem Umsatz der letzten zwölf Monate von etwa 90 Millionen. Das ergibt ein Kurs-Umsatz-Verhältnis von rund 20. Zur Einordnung: Ein etabliertes Industrieunternehmen wird oft mit dem Ein- bis Dreifachen des Umsatzes bewertet. Selbst wenn Amprius den Umsatz noch einmal verdreifacht und dabei eine reife Hardware-Bruttomarge von 30 Prozent erreicht, blieben grob 80 Millionen US-Dollar Bruttogewinn — die Börse bezahlt heute also bereits viele Jahre fehlerfreier Hyper-Skalierung im Voraus. Wachstum ist da; nur ist es eben schon großzügig eingepreist.

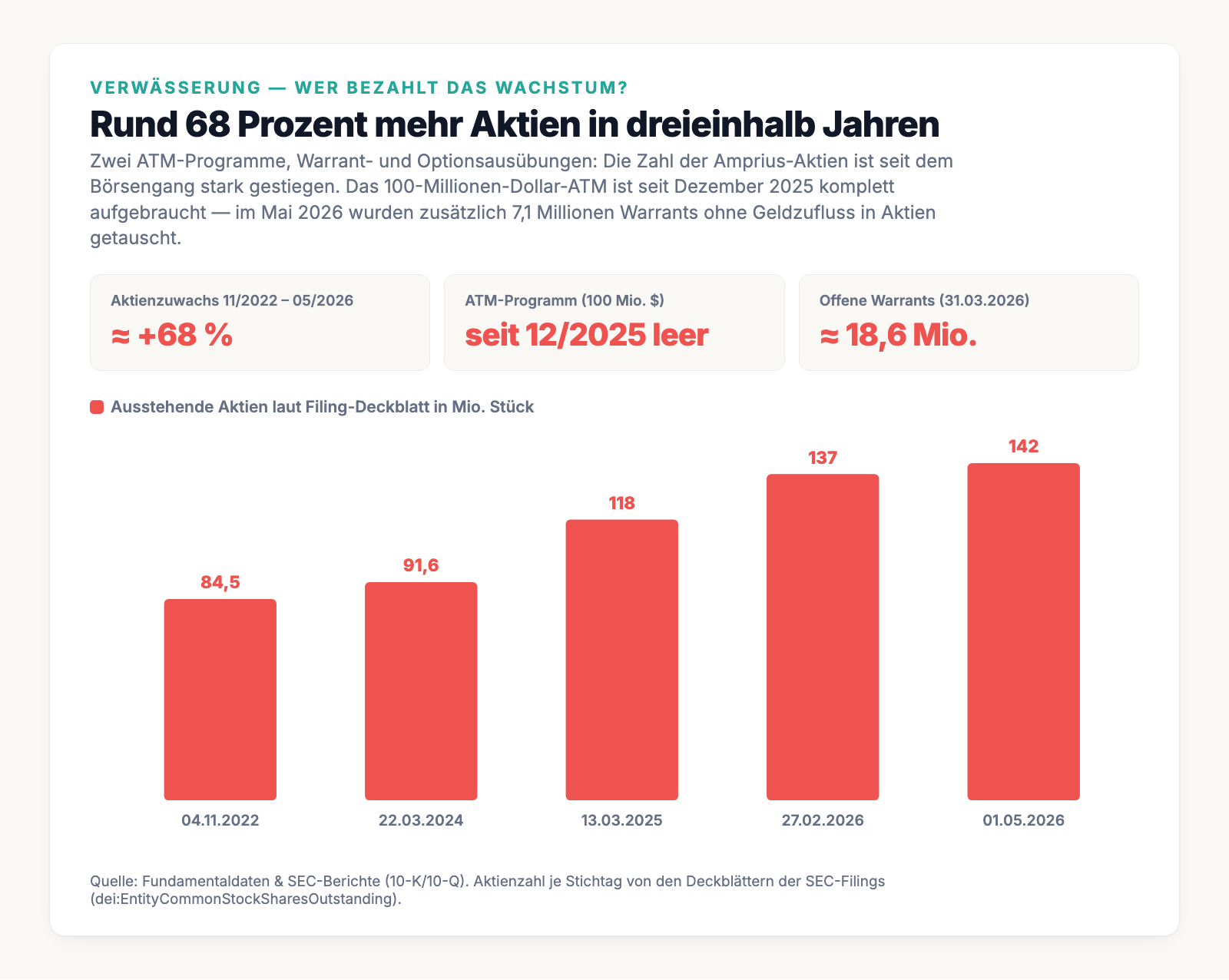

Unbequeme Wahrheit Nr. 2: Aktionäre zahlten das Wachstum mit 68 Prozent mehr Aktien

Woher kommt das Geld, das die Verluste deckt? Nicht aus dem Geschäft — sondern von dir und den anderen Aktionären. Amprius hat praktisch keine Schulden; es finanziert sich seit Jahren, indem es neue Aktien ausgibt. Die Zahl der Papiere stieg von 84,5 Millionen (November 2022) auf 141,6 Millionen (Mai 2026) — ein Plus von rund 68 Prozent:

Ein „ATM"-Programm (englisch at-the-market) ist dabei die Verkaufsmaschine: Die Firma gibt laufend neue Aktien direkt an der Börse aus und kassiert das Geld. Für dich als Aktionär heißt das Verwässerung — stell dir eine Pizza vor, die in immer mehr Stücke geschnitten wird: Dein Stück wird kleiner, auch wenn du nichts verkaufst. Das entscheidende Detail steht im MD&A-Teil des 10-K: Das 100-Millionen-Dollar-ATM ist ausgeschöpft — „there is no remaining cash that we could potentially raise under the At Market Financing" (zum 31. Dezember 2025 kein Spielraum mehr). Die naheliegende Kasse ist also leer. Und im Mai 2026 tauschte Amprius zusätzlich 7,1 Millionen Bezugsrechte (Warrants) ohne einen Dollar Geldzufluss in Aktien um — reine Verwässerung. Der Bericht sagt selbst nüchtern: „our stockholders may experience additional dilution" (unsere Aktionäre könnten weitere Verwässerung erfahren). Merke: Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis.

Unbequeme Wahrheit Nr. 3: Die „Batteriefabrik" ist im Kern eine Einkaufsabteilung

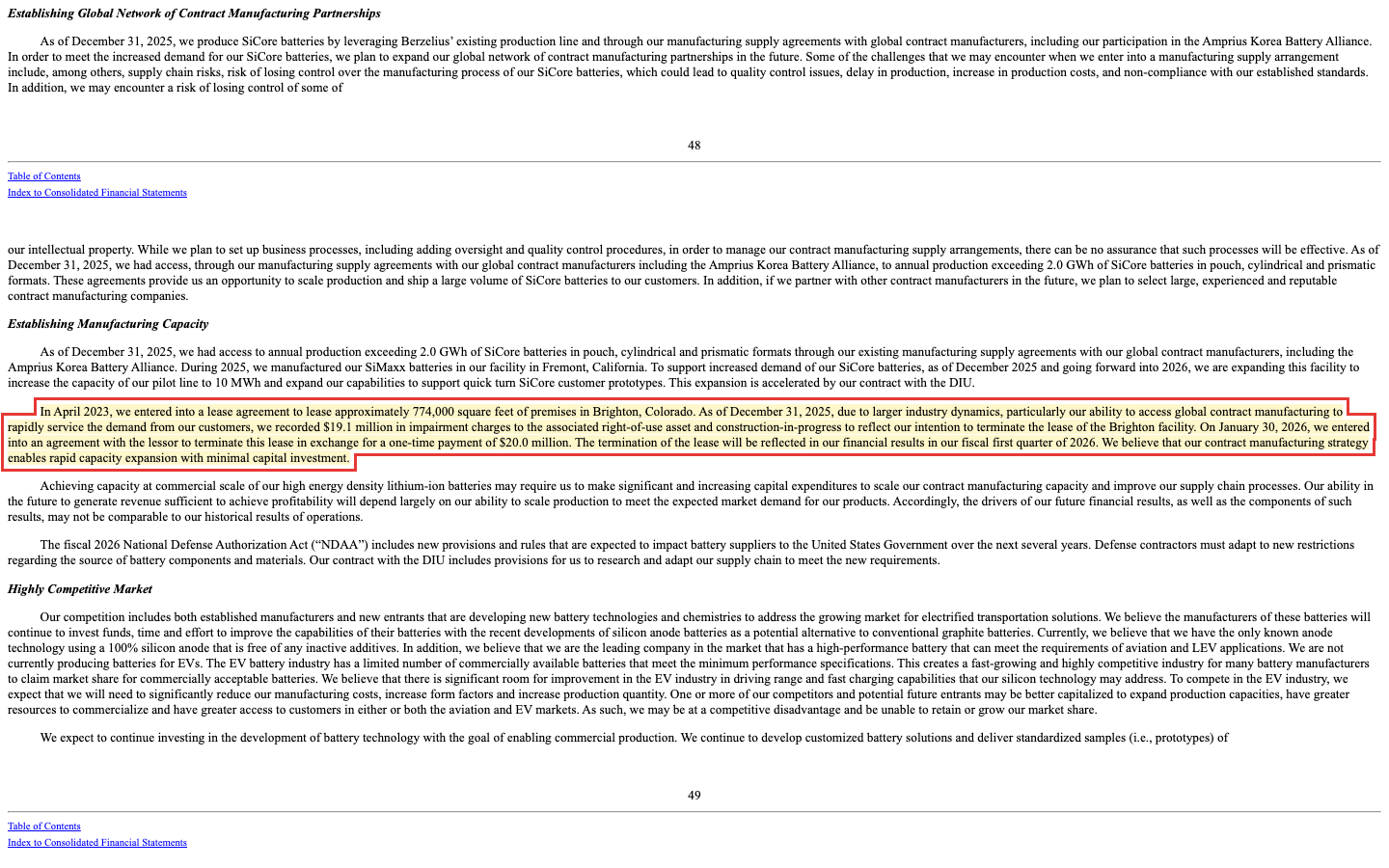

Viele stellen sich hinter einem US-Batteriehersteller eine große eigene Fabrik vor. Bei Amprius ist das Volumenprodukt aber weitgehend fremdgefertigt. Die eigene Gigafactory, die in Brighton, Colorado entstehen sollte (ein Mietvertrag über rund 774.000 Quadratfuß aus dem April 2023), wurde nie gebaut — und ihr Ende kostete zweimal Geld:

„As of December 31, 2025, due to larger industry dynamics, particularly our ability to access global contract manufacturing to rapidly service the demand from our customers, we recorded $19.1 million in impairment charges to the associated right-of-use asset and construction-in-progress to reflect our intention to terminate the lease of the Brighton facility. On January 30, 2026, we entered into an agreement with the lessor to terminate this lease in exchange for a one-time payment of $20.0 million."

Übersetzung: „Zum 31. Dezember 2025 haben wir aufgrund größerer Branchendynamiken — insbesondere unserer Fähigkeit, über globale Auftragsfertigung die Nachfrage unserer Kunden rasch zu bedienen — Wertminderungen von 19,1 Millionen US-Dollar auf das zugehörige Nutzungsrecht und die Anlagen im Bau verbucht, um unsere Absicht widerzuspiegeln, den Mietvertrag der Brighton-Anlage zu kündigen. Am 30. Januar 2026 haben wir mit dem Vermieter eine Vereinbarung getroffen, diesen Mietvertrag gegen eine Einmalzahlung von 20,0 Millionen US-Dollar zu beenden."

— Amprius Technologies, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 „Business"

Statt selbst zu bauen, kauft Amprius SiCore bei Vertragsfertigern in China und Südkorea ein. Das ist zunächst clever — es spart Milliarden Kapital und lässt die Kapazität schnell wachsen. Aber es schafft eine Abhängigkeit an einer heiklen Stelle: Das entscheidende Anodenmaterial bezieht Amprius exklusiv vom chinesischen Partner Berzelius, und der Liefervertrag hat einen bemerkenswerten Haken — er enthält keine festen kommerziellen Konditionen. „The Exclusive Supply Agreement does not include any commercial terms" heißt es wörtlich in den Risikofaktoren; die Preise werden von Bestellung zu Bestellung neu verhandelt. Ein US-Rüstungslieferant, dessen Kernmaterial exklusiv aus China kommt — und zwar zu Preisen, die nicht festgeschrieben sind, während neue chinesische Exportkontrollen für Batteriematerial nur bis mindestens November 2026 ausgesetzt sind. Das ist vielleicht die größte offene Flanke dieser Aktie. Immerhin: Im Januar 2026 kam mit Nanotech Energy ein erster US-Fertigungspartner dazu, der das „Made in USA"-Problem zumindest anzugehen beginnt.

Unbequeme Wahrheit Nr. 4: Ein Drittel des Wachstums ist ein Kriegs-Umsatz

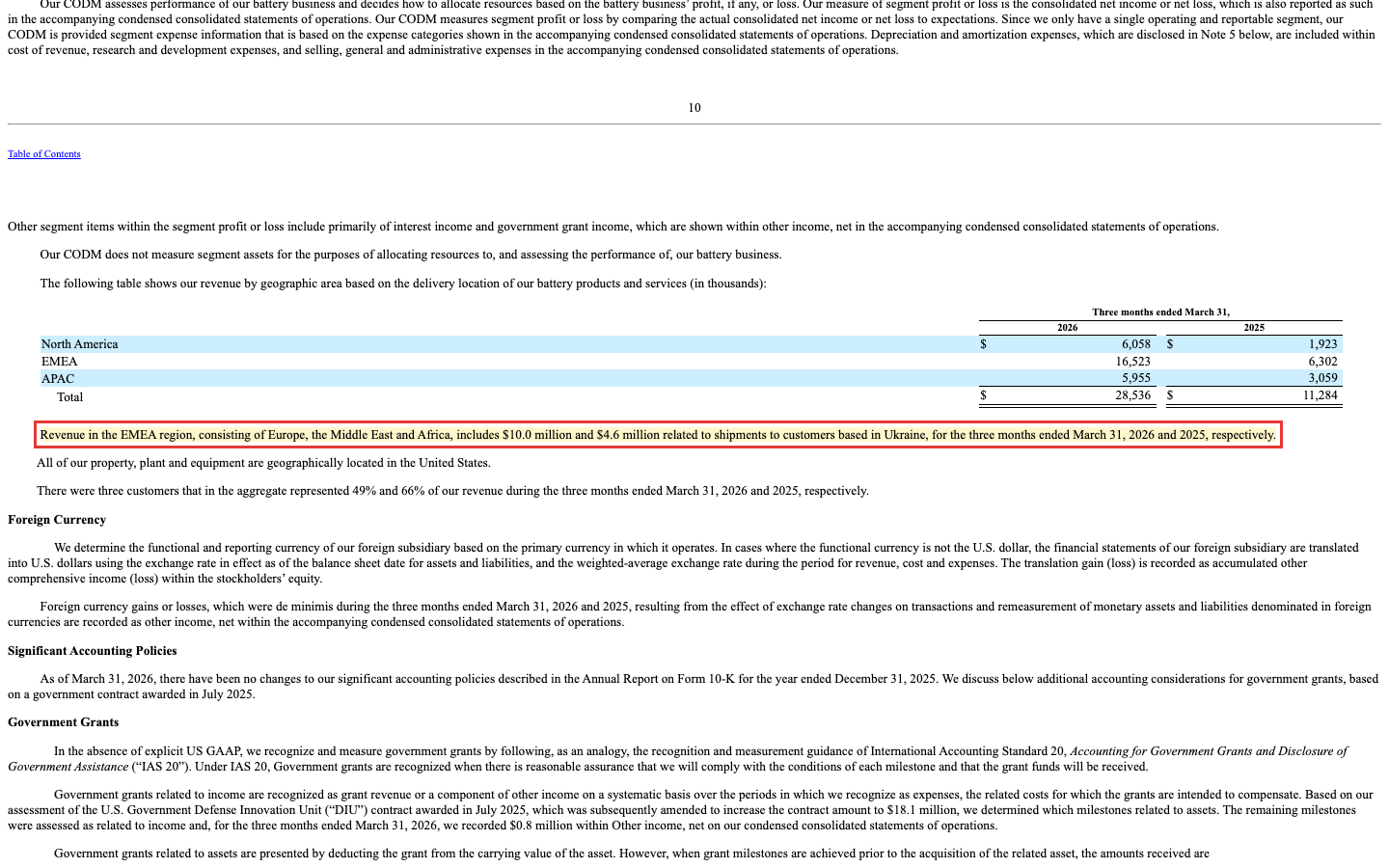

Wo landen die Batterien? Zu einem großen Teil im Krieg. Der Quartalsbericht (10-Q) schlüsselt für das erste Quartal 2026 auf, wie viel Umsatz an Kunden in der Ukraine ging:

„Revenue in the EMEA region, consisting of Europe, the Middle East and Africa, includes $10.0 million and $4.6 million related to shipments to customers based in Ukraine, for the three months ended March 31, 2026 and 2025, respectively."

Übersetzung: „Der Umsatz in der Region EMEA — Europa, Naher Osten und Afrika — umfasst 10,0 Millionen bzw. 4,6 Millionen US-Dollar aus Lieferungen an Kunden mit Sitz in der Ukraine, für die drei Monate zum 31. März 2026 bzw. 2025."

— Amprius Technologies, Inc., SEC-Quartalsbericht 10-Q Q1 2026, Note 2 „Segment and Geographic Data"

10,0 von 28,5 Millionen US-Dollar — rund 35 Prozent des Quartalsumsatzes hängen also an einem aktiven Krieg. Das Filing benennt das Risiko selbst offen: Ein Waffenstillstand könnte die Nachfrage nach Kampfzonen-Drohnen dämpfen (er räumt zugleich ein, dass Wiederaufbau und Abschreckung die Nachfrage auch stützen könnten). Dazu kommt klassische Klumpenbildung: 2025 stand ein einziger Kunde für 27,1 Millionen US-Dollar oder 37 Prozent des Jahresumsatzes; zum 31. März 2026 entfielen zwei Kunden auf 64 Prozent der offenen Forderungen. Und der Cash-Puffer schrumpft schneller, als der reine Verlust vermuten lässt: von 90,5 Millionen (Ende 2025) auf 62,4 Millionen US-Dollar (31. März 2026), auch weil die 20-Millionen-Abstandszahlung für Colorado abfloss. Interner Nebenbefund: null Insider-Käufe gegen 20 Insider-Verkäufe, und die Gewinnschätzung fürs erste Quartal 2026 wurde deutlich verfehlt.

Bewertung — was der Markt hier eigentlich bezahlt

Fassen wir die Bewertung zusammen. Bei rund 1,8 Milliarden US-Dollar Börsenwert und etwa 90 Millionen annualisiertem Umsatz zahlt der Markt das rund 20-Fache des Umsatzes — dank der schuldenfreien Bilanz mit Netto-Cash sieht der Unternehmenswert im Verhältnis zum Umsatz kaum günstiger aus. Ein klassisches Kurs-Gewinn-Verhältnis gibt es mangels Gewinn nicht; erst für das übernächste Geschäftsjahr erwarten die Analysten überhaupt eine schwarze Null. Eingepreist sind damit: anhaltendes dreistelliges Wachstum, ein weiter drehender Rüstungs- und Drohnen-Zyklus, der Margensprung durch Skalierung und die ferne Option „irgendwann auch E-Auto". Nicht eingepreist wirken dagegen die Kehrseiten: ein Frieden in der Ukraine, ein Bruch in der China-Lieferkette oder die nächste Kapitalrunde, die nach dem leeren ATM naheliegt. Die sieben Analysten stufen die Aktie im Schnitt freundlich ein (Kursziel spürbar über dem zuletzt gesehenen Niveau) — aber es sind wenige Stimmen, und die Aktie ist mit einem Beta über 2 und Tagesschwankungen um zehn Prozent extrem beweglich; zuletzt gab sie binnen eines Monats rund ein Drittel ab. Heiß gelaufen, in Korrektur, hoch bewertet.

Chancen und Risiken auf einen Blick

Was für Amprius spricht:

- Echtes, beschleunigtes Wachstum: Umsatz 9,1 → 24,2 → 73,0 Millionen US-Dollar (2023–2025), neun Quartale in Folge steigend, im ersten Quartal 2026 plus 153 Prozent gegenüber dem Vorjahr — organisch, kein Buchungseffekt.

- Die Rentabilität dreht: Bruttomarge von minus 75,8 Prozent (2024) auf plus 20,1 Prozent (erstes Quartal 2026), der Quartalsverlust schrumpft, für das übernächste Jahr wird erstmals eine schwarze Null erwartet.

- Kapazität ohne Milliarden-Fabrik: Zugang zu über 2 Gigawattstunden Jahresproduktion über Vertragsfertiger — asset-light; mit Nanotech Energy ein erster US-Partner.

- Rüstungs-Rückenwind mit Gütesiegel: Der Pentagon-Vertrag der Defense Innovation Unit wurde auf 18,1 Millionen US-Dollar aufgestockt; Kunden wie U.S. Army, BAE Systems, AeroVironment und AALTO Airbus.

- Technologievorsprung und saubere Bilanz: 450 Wh/kg in Serie, über 80 Patente, praktisch keine Schulden, 62,4 Millionen US-Dollar Cash — die Verwässerung ist das Instrument, nicht ein Kreditrisiko.

Was dagegen spricht:

- Hohe Bewertung bei anhaltendem Verlust: rund 20-faches Kurs-Umsatz-Verhältnis, 44,0 Millionen US-Dollar Jahresverlust, 223,4 Millionen kumuliertes Defizit (31.03.2026).

- Laufende Verwässerung: plus 68 Prozent Aktien seit 2022, das 100-Millionen-Dollar-ATM ist leer, im Mai 2026 wurden 7,1 Millionen Warrants ohne Geldzufluss in Aktien getauscht — weitere Warrants laufen bis September 2027.

- China-Klumpen in der Lieferkette: SiCore wird in China und Südkorea gefertigt, das Anodenmaterial kommt exklusiv von Berzelius ohne fixierte Preise; neue chinesische Exportkontrollen sind nur bis mindestens November 2026 ausgesetzt.

- Kriegs- und Kundenabhängigkeit: rund 35 Prozent des Q1-2026-Umsatzes gingen in die Ukraine, ein Kunde stand 2025 für 37 Prozent des Umsatzes; die Aktie ist extrem volatil (Beta über 2, Short-Quote rund 16 Prozent).

Ein menschliches Fazit

Erinnerst du dich an die FOMO vom Anfang — die Angst, die nächste Batterie- und Rüstungsrakete zu verpassen? Nach dem Blick in die Berichte klingt sie leiser. Nicht, weil die Geschichte schlecht wäre — im Gegenteil: Amprius wächst echt, die Marge dreht ins Plus, das Produkt ist technologisch vorn, und das Pentagon steht dahinter. Das ist selten und beeindruckend. Aber genau dieses Gute ist bereits großzügig eingepreist, und daneben stehen vier unbequeme Wahrheiten, die die Rakete jederzeit ins Trudeln bringen können: ein Verlust, der noch läuft; eine Aktienzahl, die immer weiter steigt; eine Lieferkette, die am chinesischen Partner hängt; und ein Drittel Umsatz, das an einem Krieg klebt. FOMO sieht nur die Rakete. Der SEC-Bericht zeigt dir auch das Kleingedruckte auf dem Treibstofftank.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wenn du Amprius kaufst, kaufst du eine Wette auf eine Firma, die schon zeigt, dass sie skalieren kann — zu einem Preis, der wenig Raum für Fehler lässt, und mit Risiken, die du kennen solltest. Wenn du sie meidest, verzichtest du vielleicht auf die nächste Rakete. Beides ist legitim. Wichtig ist nur, dass du weißt, worauf du wettest — auf beide Hälften der Geschichte, nicht nur auf die schöne. Wie sich starkes Wachstum ohne solides Fundament anfühlt, haben wir übrigens auch bei ImmunityBio und beim Defense-Nachbarn LightPath seziert — drei sehr verschiedene Firmen, dieselbe Grundfrage: Was genau steckt hinter der schönen Zahl?

Quellen

- Amprius Technologies, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 06.03.2026)

- Amprius Technologies, Inc. — SEC-Quartalsbericht 10-Q, Q1 2026 (per 31.03.2026, eingereicht 07.05.2026)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens, Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 8. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Umsatzwachstum positiv

- Echter, organischer Produkt-Hochlauf: von 9,1 (2023) über 24,2 (2024) auf 73,0 Millionen US-Dollar (2025), neun Quartale in Folge steigend, im ersten Quartal 2026 plus 153 Prozent gegenüber dem Vorjahr. Kein Zukauf, kein Buchungseffekt — der Scanner-Treffer ist sauber.

- Rentabilität & Technologie positiv

- Die Bruttomarge drehte von minus 75,8 Prozent (2024) auf plus 20,1 Prozent (erstes Quartal 2026), der Quartalsverlust schrumpft. Dahinter ein echter Technologievorsprung: 450 Wh/kg in Serie, über 80 Patente, asset-light über Vertragsfertiger, Pentagon-Vertrag (DIU) auf 18,1 Millionen US-Dollar aufgestockt.

- Bewertung negativ

- Rund 1,8 Milliarden US-Dollar Börsenwert gegen etwa 90 Millionen annualisierten Umsatz = Kurs-Umsatz-Verhältnis um 20. Der Markt bezahlt bereits viele Jahre fehlerfreier Hyper-Skalierung im Voraus; für Enttäuschungen lässt der Preis wenig Raum, die Aktie ist mit Beta über 2 extrem volatil.

- Bilanz & Verwässerung negativ

- 44,0 Millionen US-Dollar Jahresverlust, 223,4 Millionen kumuliertes Defizit. Finanziert wird über neue Aktien: plus 68 Prozent seit 2022, das 100-Millionen-Dollar-ATM ist leer, im Mai 2026 wurden 7,1 Millionen Warrants ohne Geldzufluss in Aktien getauscht. Immerhin praktisch schuldenfrei (62,4 Millionen Cash).

- Lieferkette & Kundenrisiko negativ

- Die eigene Colorado-Fabrik wurde beerdigt (19,1 Millionen Abschreibung, 20 Millionen Abstandszahlung); SiCore kommt aus China und Südkorea, das Anodenmaterial exklusiv von Berzelius ohne fixierte Preise. Dazu rund 35 Prozent Q1-2026-Umsatz aus der Ukraine und ein Kunde mit 37 Prozent des Jahresumsatzes 2025.

Amprius ist die seltene Wachstumsstory, bei der das Wachstum echt ist: organisch, beschleunigt, mit erstmals positiver Bruttomarge und einem technologischen Vorsprung bei Silizium-Anoden-Batterien für Drohnen und Militär. Der Haken liegt nicht in der Zahl, sondern im Preis und im Kleingedruckten — ein Kurs-Umsatz-Verhältnis um 20 bei anhaltendem Verlust, laufende Verwässerung, eine chinesische Lieferkette und ein Drittel Umsatz, das an einem Krieg hängt. Keine Anlageberatung.

Bitte beachten

- Der Umsatz ist echt und organisch (kein Fusions- oder Buchungseffekt), aber gut ein Drittel des Q1-2026-Umsatzes (10,0 von 28,5 Millionen US-Dollar) stammt aus Lieferungen an Kunden in der Ukraine; ein Waffenstillstand könnte die Nachfrage nach Kampfzonen-Drohnen dämpfen.

- Das Volumenprodukt SiCore ist komplett fremdgefertigt (China/Südkorea); das Anodenmaterial kommt exklusiv vom chinesischen Partner Berzelius, dessen Liefervertrag keine festen Preise enthält. Chinesische Exportkontrollen für Batteriematerial sind nur bis mindestens November 2026 ausgesetzt.

- Finanzierung ausschließlich über Eigenkapital: null Insider-Käufe gegen 20 Insider-Verkäufe (Datenstand 8. Juli 2026), das 100-Millionen-Dollar-ATM ist seit Dezember 2025 aufgebraucht; weitere rund 18,6 Millionen Warrants laufen bis September 2027.

Häufige Fragen

Amprius (NYSE: AMPX) ist ein Batteriehersteller aus Fremont, Kalifornien, der Lithium-Ionen-Zellen mit einer Silizium-Anode statt der üblichen Graphit-Anode baut. Dadurch speichern die Batterien rund doppelt so viel Energie pro Gewicht (bis 450 Wattstunden je Kilogramm). Hauptkunden sind Hersteller von Drohnen, Höhenseglern und Militärgerät — etwa U.S. Army, BAE Systems, AeroVironment und AALTO Airbus.

Weil der Umsatz neun Quartale in Folge gegenüber dem Vorquartal gestiegen ist und das jüngste Quartal mehr als doppelt so hoch liegt wie das älteste der gespeicherten Reihe. Der Jahresumsatz kletterte von 9,1 (2023) über 24,2 (2024) auf 73,0 Millionen US-Dollar (2025); im ersten Quartal 2026 lag er mit 28,5 Millionen 153 Prozent über dem Vorjahr. Anders als bei manch anderem Treffer ist dieses Wachstum echt und organisch — kein Zukauf, kein Buchungseffekt.

Noch nicht. 2025 fiel ein Nettoverlust von 44,0 Millionen US-Dollar an, das kumulierte Defizit lag zum 31. März 2026 bei 223,4 Millionen. Positiv ist die Richtung: Die Bruttomarge drehte von minus 75,8 Prozent (2024) auf plus 20,1 Prozent (erstes Quartal 2026), und der Quartalsverlust schrumpft. Eine schwarze Null erwarten Analysten erst für das übernächste Geschäftsjahr.

Amprius deckt seine Verluste nicht aus dem Geschäft, sondern durch die Ausgabe neuer Aktien. Deren Zahl stieg seit November 2022 um rund 68 Prozent (von 84,5 auf 141,6 Millionen). Das 100-Millionen-Dollar-ATM-Programm ist seit Dezember 2025 komplett aufgebraucht, und im Mai 2026 wurden 7,1 Millionen Warrants ohne Geldzufluss in Aktien getauscht. Jede neue Aktie verkleinert den Anteil der Altaktionäre.

An zwei Stellen. Erstens die Lieferkette: Das Volumenprodukt SiCore wird bei Vertragsfertigern in China und Südkorea gebaut, das Anodenmaterial kommt exklusiv vom chinesischen Partner Berzelius — und der Liefervertrag enthält keine festen Preise. Zweitens die Kundenabhängigkeit: Rund 35 Prozent des Q1-2026-Umsatzes gingen an Kunden in der Ukraine, ein einziger Kunde stand 2025 für 37 Prozent des Umsatzes. Ein Frieden oder ein Bruch mit China könnte das Wachstum empfindlich treffen.

Weitgehend nicht. Die geplante Gigafactory in Brighton, Colorado wurde nie gebaut: 2025 verbuchte Amprius 19,1 Millionen US-Dollar Wertminderung, im Januar 2026 wurde der Mietvertrag gegen eine Einmalzahlung von 20,0 Millionen aufgelöst. Das Volumenprodukt SiCore wird bei externen Vertragsfertigern in China und Südkorea eingekauft; nur eine kleine Pilotlinie in Fremont sowie seit Januar 2026 der US-Partner Nanotech Energy fertigen im Inland. Das spart Kapital, schafft aber Abhängigkeiten.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.