Viavi-Aktie: Das Messlabor des KI-Booms — und die Rechnung hinter dem Vorhang

Viavi Solutions testet die Netze der KI-Rechenzentren und druckt nebenbei die Sicherheits-Pigmente für Banknoten aus über 100 Ländern. Der Umsatz sprang zuletzt um 42,8 Prozent, der Kurs hat sich binnen zwölf Monaten vervierfacht. Wir haben Geschäfts- und Quartalsberichte gelesen: Nach neun Monaten steht trotz Rekordumsatz ein Nettoverlust von 63,1 Millionen US-Dollar, das Wachstum ist zur Hälfte zugekauft, bezahlt mit einem besicherten 600-Millionen-Kredit, neuen Wandelanleihen und rund 23 Millionen neuen Aktien — während der Vorstandschef für Millionen verkauft. Keine Anlageberatung — wir ziehen nur den Vorhang ein Stück zur Seite.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Kennst du den Moment im Theater, in dem du klatschst, weil alle klatschen? Psychologen nennen das sozialen Beweis: Wenn der ganze Saal jubelt, kann das Stück ja nicht schlecht sein — also stehst du mit auf, bevor du überhaupt entschieden hast, wie es dir gefallen hat. An der Börse läuft 2026 genau dieses Stück: Es heißt „Künstliche Intelligenz", und in den hinteren Reihen wird für alles applaudiert, was auch nur die Bühnentechnik dafür liefert. Viavi Solutions (NASDAQ: VIAV) ist so ein Fall: ein 100-Jahre-alt-wirkender Name, ein Messtechnik-Konzern, dessen Kurs sich binnen zwölf Monaten mehr als vervierfacht hat (Datenstand 10. Juli 2026), weil seine Testgeräte in den Laboren der KI-Rechenzentrums-Branche stehen. Der Saal tobt. Deshalb machen wir einen Deal: Bevor du mitklatschst, gehen wir gemeinsam durch den Bühnenausgang und lesen, was Viavi selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) und in den Quartalsberichten (10-Q), die unter Strafandrohung ehrlich sind. Hinter dem Vorhang steht beides: ein Geschäft, das wirklich brummt. Und eine Rechnung über Schulden, neue Aktien und einen Neun-Monats-Verlust, über die vorne niemand spricht. Am Ende entscheidest du selbst, ob du applaudierst.

Was Viavi Solutions eigentlich macht

Viavi ist — vereinfacht gesagt — der TÜV für Datennetze: Die Firma baut Mess- und Testgeräte, mit denen Netzbetreiber, Gerätehersteller und Rechenzentrums-Betreiber prüfen, ob ihre Glasfasern, Funkmasten und Ethernet-Verbindungen das halten, was die Datenblätter versprechen. Der Quartalsbericht beschreibt das so:

„VIAVI is a global leader in test and measurement and optical technologies. Our test, monitoring, assurance, and resilient position, navigation and timing solutions enable and secure critical infrastructure ranging from data center ecosystems and communication networks to military, aerospace, railway and first responder communications."

Übersetzung: „VIAVI ist ein weltweit führender Anbieter von Test-, Mess- und optischen Technologien. Unsere Lösungen für Test, Überwachung, Qualitätssicherung sowie robuste Positions-, Navigations- und Zeitbestimmung ermöglichen und sichern kritische Infrastruktur — von Rechenzentrums-Ökosystemen und Kommunikationsnetzen bis zu Militär-, Luftfahrt-, Bahn- und Behördenfunk."

— Viavi Solutions, SEC-Quartalsbericht 10-Q zum 28. März 2026, MD&A „Overview"

Das ist das Segment NSE (Network and Service Enablement) — im Geschäftsjahr 2025 stand es für 71,6 Prozent des Umsatzes. Das zweite Standbein ist kurioser und heißt OSP (Optical Security and Performance Products): optische Spezialpigmente, deren Farbe je nach Blickwinkel kippt. Du kennst sie, ohne es zu wissen — sie stecken in der Druckfarbe von Geldscheinen:

„Both OVP and OVMP are formulated into inks used by banknote issuers and security printers worldwide for anti-counterfeiting applications on banknotes and other high-value documents. Our technologies are deployed on the banknotes of more than 100 countries today."

Übersetzung: „OVP wie OVMP werden zu Druckfarben verarbeitet, die Banknoten-Herausgeber und Sicherheitsdruckereien weltweit für den Fälschungsschutz auf Banknoten und anderen Wertdokumenten einsetzen. Unsere Technologien sind heute auf den Banknoten von mehr als 100 Ländern im Einsatz."

— Viavi Solutions, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1 „Business"

Merke: Viavi verdient am Prüfen von Netzen und am Schutz von Geldscheinen — zwei Geschäfte, die kaum etwas verbindet außer Optik-Know-how und einer gemeinsamen Geschichte. Und die ist bemerkenswert: Viavi ist das, was von JDS Uniphase übrig blieb — jenem Glasfaser-Überflieger der Dotcom-Blase, der um die Jahrtausendwende zu den wertvollsten Tech-Firmen der Welt gehörte und dann historisch abstürzte. 2015 wurde das Komponentengeschäft als Lumentum abgespalten; der Rest heißt seither Viavi. Die Bilanz trägt das Erbe bis heute: einem kumulierten Verlustvortrag von 69,7 Milliarden US-Dollar (per 28. März 2026) stehen 70,7 Milliarden an eingezahltem Kapital gegenüber — versteinerte Dotcom-Verluste, steuerlich teils noch nutzbar, aber vor allem eine Mahnung: Diese Aktie notiert trotz Vervierfachung noch immer rund 93 Prozent unter ihrem Allzeithoch aus dem Jahr 2000 (Datenstand 10. Juli 2026). Noch eine Eigenheit fürs Kalenderblatt: Das Geschäftsjahr endet nicht im Dezember, sondern Ende Juni — genauer: an dem Samstag, der dem 30. Juni am nächsten liegt (ein sogenanntes 52/53-Wochen-Jahr). Wenn im Folgenden vom „Geschäftsjahr 2026" die Rede ist, meint das die zwölf Monate von Ende Juni 2025 bis Ende Juni 2026; „Q3 2026" ist das Quartal Januar bis März 2026.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Viavi schlägt in 19 Scannern an (Datenstand 10. Juli 2026) — und die Liste liest sich wie zwei verschiedene Aktien. Auf der einen Seite fast das komplette Momentum-Regal: Stan Weinstein: Stage 2 (etablierter Aufwärtstrend), Stage-2-Leader, RS-Leader (≥ 90), CANSLIM Type RS, Oliver Kell: Doublers (Kursverdoppler), Gary Antonacci: Dual Momentum, Mark Minervini: Trend Criteria, Richard Moglen: Top Performers, dazu Profi-Listen wie Mike Webster: Swing Trading List, Pradeep Bonde: $ Breakout Bullish, Ben Bennett: Focus List, Ted Zhang: Super Stock Universe, Profis 80% und Institutionelle Akkumulation. Übersetzt: Der Markt hat diese Aktie entdeckt, Großanleger sammeln ein, der Trend ist intakt — plus 159,6 Prozent in sechs Monaten, plus 413,6 Prozent in zwölf (Datenstand 10. Juli 2026).

Und auf der anderen Seite zwei Scanner, die wir gebaut haben, damit uns Kursraketen nicht blenden: Going Concern (Distress-Proxy) und Altman-Z: Distress-Zone. Wichtig, bevor du erschrickst: In Viavis Berichten steht kein Going-Concern-Hinweis eines Wirtschaftsprüfers — anders als bei manch anderem Treffer dieser Scanner. Die beiden sind Rechen-Proxys, und sie laufen bei Viavi heiß, weil die Bilanz seit den Übernahmen so aussieht, wie sie aussieht: Zieht man vom Eigenkapital (846,5 Millionen US-Dollar zum 28. März 2026) allein den Goodwill von 701,8 Millionen ab — also den Aufpreis, den Viavi über den Buchwert der gekauften Firmen hinaus bezahlt hat —, bleiben nur rund 145 Millionen übrig; dem stehen Buchschulden von über einer Milliarde gegenüber. Solche Verhältnisse quittieren Insolvenz-Formeln mit Alarm, auch wenn real 499 Millionen US-Dollar Kasse da sind. Dazu meldet der Scanner eine Tagesschwankung von rund 8,4 Prozent (30-Tage-Schnitt) — das ist Achterbahn-Niveau — und ein Detail, das aufhorchen lässt: 20 Insider-Verkäufe, kein einziger Insider-Kauf im erfassten Zeitraum. Merke dir das Spannungsfeld dieser Analyse: Vorne läuft die beste Show seit Jahren — hinter dem Vorhang stehen die Rechnungen dafür. Es ist der rote Faden für alles, was jetzt kommt.

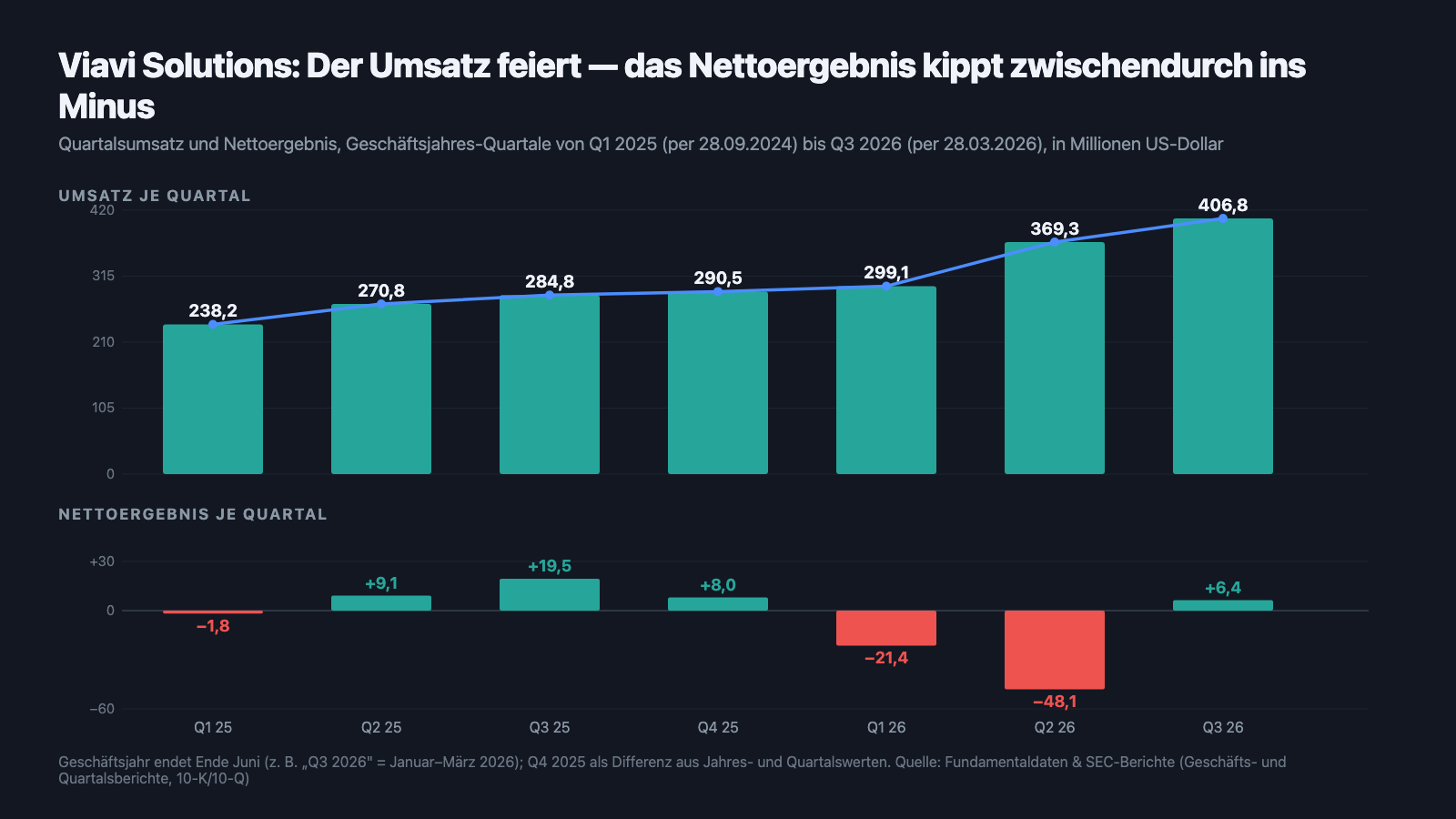

Die Zahlen: erst jahrelang Stillstand, jetzt der Sprung

Ehrlichkeit zuerst: Das Kerngeschäft von Viavi war jahrelang kein Wachstumsmärchen. Der Umsatz fiel von 1.292,4 Millionen US-Dollar im Geschäftsjahr 2022 auf 1.106,1 Millionen (2023) und 1.000,4 Millionen (2024), ehe er sich 2025 auf 1.084,3 Millionen (+8,4 Prozent) erholte — mit einem soliden Nettogewinn von 34,8 Millionen. Ein reifes, zyklisches Geschäft, das an den Investitionslaunen der Telekom-Branche hängt. Dann kam der KI-Kapitel-Wechsel. Im laufenden Geschäftsjahr 2026 (seit Ende Juni 2025) beschleunigt der Umsatz von Quartal zu Quartal: 299,1 Millionen, dann 369,3 Millionen, zuletzt 406,8 Millionen US-Dollar im Quartal Januar–März 2026 — plus 42,8 Prozent gegenüber dem Vorjahresquartal. Nach neun Monaten stehen 1.075,2 Millionen in den Büchern, mehr als im gesamten Vorjahreszeitraum plus ein Drittel obendrauf.

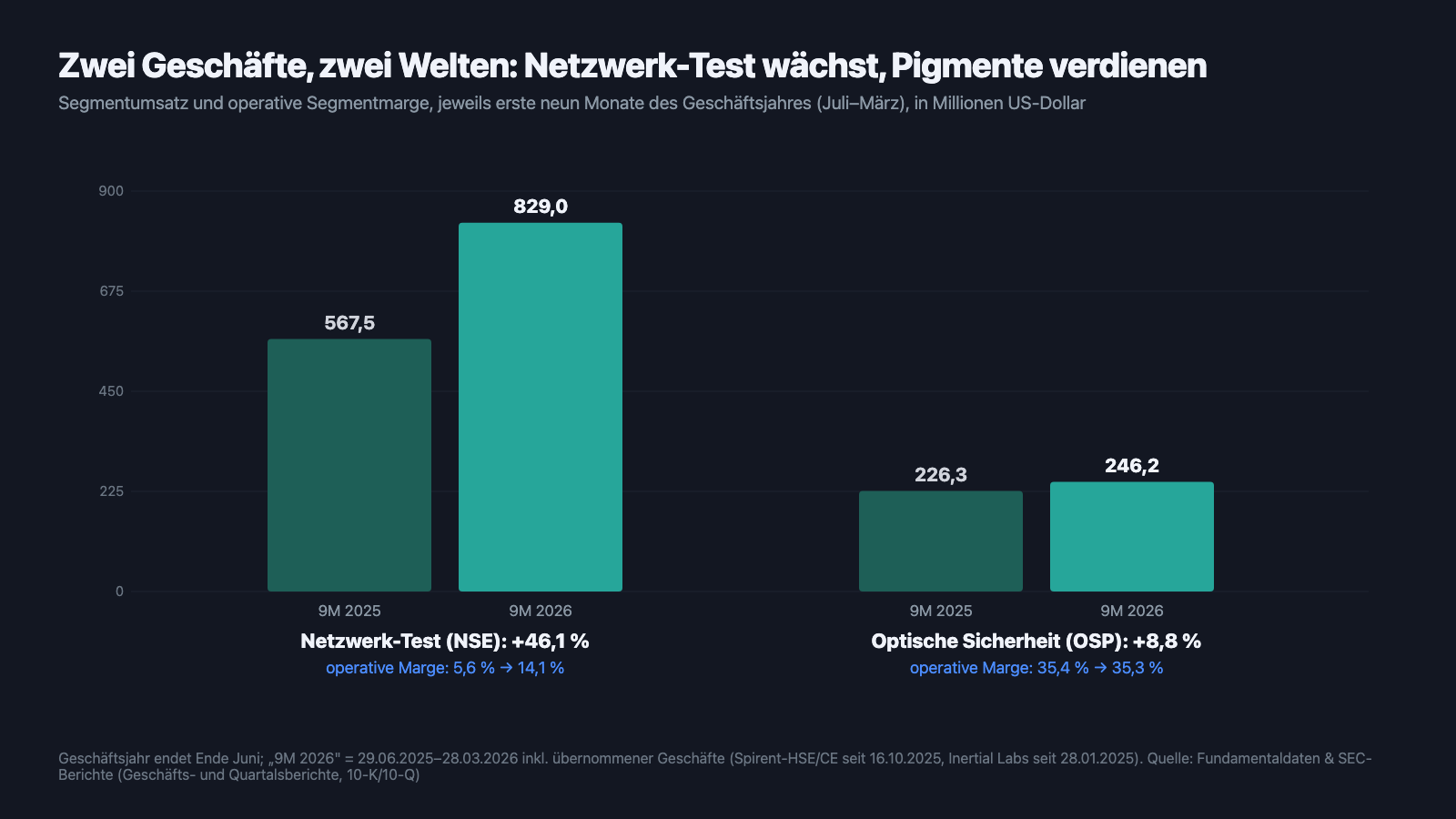

Der Treiber ist genau der, für den der Saal klatscht. Im Quartalsbericht steht er schwarz auf weiß: Die Nachfrage nach Labor-, Produktions- und Feldtestgeräten wird „vom Rechenzentrums-Ökosystem getrieben" — also von Halbleiter-Herstellern, Transceiver-Entwicklern und Hyperscalern, die für den KI-Ausbau jede Glasfaser und jeden Hochgeschwindigkeits-Switch testen müssen, bevor er ins Rack darf. Wie eng dieses Ökosystem verflochten ist, haben wir zuletzt in der Credo-Analyse (KI-Verkabelung) und der KLA-Analyse (Chip-Prüftechnik) seziert — Viavi ist derselbe Boom, eine Etage weiter: nicht die Schaufel, sondern das Prüfsiegel dafür. Auch die Segment-Sicht bestätigt den Aufschwung — und zeigt zugleich die zweite Wahrheit dieser Firma:

Halte kurz inne bei diesem Bild: Das gefeierte KI-Testgeschäft hat seine operative Marge zwar von 5,6 auf 14,1 Prozent fast verdreifacht (neun Monate im Jahresvergleich) — aber der heimliche Gewinnbringer ist das unspektakuläre Pigment-Geschäft mit stabilen 35,3 Prozent. Die Show finanziert der Geldschein-Drucker mit. Und jetzt zur Frage, die der Saal nicht stellt: Warum steht unter diesen Rekordquartalen unterm Strich ein Verlust?

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Gut die Hälfte des Wachstums ist gekauft — mit einem Kredit auf praktisch alles, was Viavi gehört

Von den 122 Millionen US-Dollar Umsatzzuwachs im Quartal Januar–März 2026 stammen laut Quartalsbericht 54,3 Millionen aus dem zugekauften Ethernet-Testgeschäft von Spirent (übernommen von Keysight, Abschluss 16. Oktober 2025, Kaufpreis 399,3 Millionen in bar) und weitere rund 15 Millionen aus dem Zuwachs von Inertial Labs (Navigations-Technik, übernommen Januar 2025 für 134,4 Millionen plus Earn-out von bis zu 175 Millionen). Organisch — also aus eigener Kraft — wuchs Viavi um grob 18 Prozent: stark, aber eben nicht die 42,8 Prozent der Schlagzeile. Bezahlt wurde der Einkaufsbummel so:

„On October 16, 2025, concurrent with the closing of the acquisition of Spirent's HSE and CE business, the Company entered into a $600 million senior secured term loan credit agreement (Term Loan Credit Agreement) with Wells Fargo Bank, National Association (Wells Fargo), as administrative agent, and other lenders. The term loans, which mature on October 16, 2032, are secured by substantially all of the assets of the Company and those of its domestic subsidiaries."

Übersetzung: „Am 16. Oktober 2025 schloss das Unternehmen zeitgleich mit dem Vollzug der Übernahme von Spirents HSE- und CE-Geschäft einen vorrangig besicherten Laufzeitkredit-Vertrag über 600 Millionen US-Dollar (Term Loan Credit Agreement) mit der Wells Fargo Bank als Verwaltungsstelle und weiteren Kreditgebern. Die Darlehen, die am 16. Oktober 2032 fällig werden, sind mit im Wesentlichen allen Vermögenswerten des Unternehmens und seiner inländischen Tochtergesellschaften besichert."

— Viavi Solutions, SEC-Quartalsbericht 10-Q zum 28. März 2026, Note 11 „Debt"

Die Folgen ziehen sich durch die ganze Gewinn-und-Verlust-Rechnung der ersten neun Monate: Der Zinsaufwand stieg von 22,5 auf 37,0 Millionen US-Dollar (der Kredit kostete zuletzt 6,17 Prozent), Umschuldungen produzierten 46,2 Millionen Verlust aus Schuldenablösung, dazu kamen 16,9 Millionen Restrukturierungskosten und 36,1 Millionen Steueraufwand — unterm Strich: 63,1 Millionen US-Dollar Nettoverlust in neun Monaten, gegen 26,8 Millionen Gewinn im Vorjahreszeitraum. Auch der operative Mittelzufluss sank von 66,0 auf 47,2 Millionen. Zur Ehrlichkeit gehört das Danach: Im Mai 2026 platzierte Viavi 12,78 Millionen neue Aktien zu je 45 US-Dollar (netto 557,2 Millionen) und kündigte an, damit den auf 450 Millionen abgeschmolzenen Kredit vollständig zu tilgen. Das Pfand auf dem Firmenvermögen dürfte damit vom Tisch sein — bezahlt haben es die Aktionäre, womit wir bei Wahrheit Nr. 2 wären.

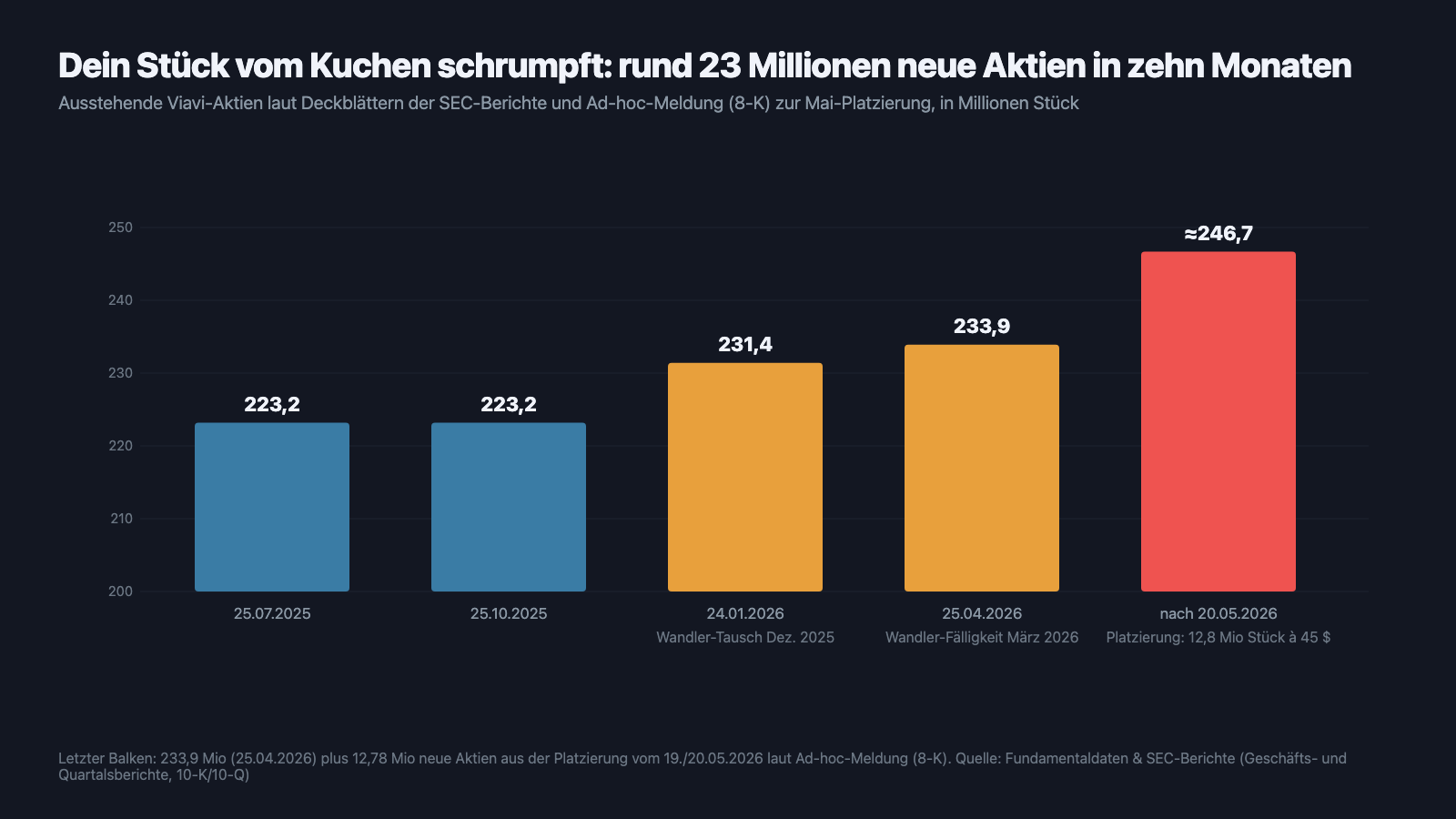

Unbequeme Wahrheit Nr. 2: Die Aktienzahl wächst — Wandler zu 17,88 Dollar, Platzierung zu 45 Dollar

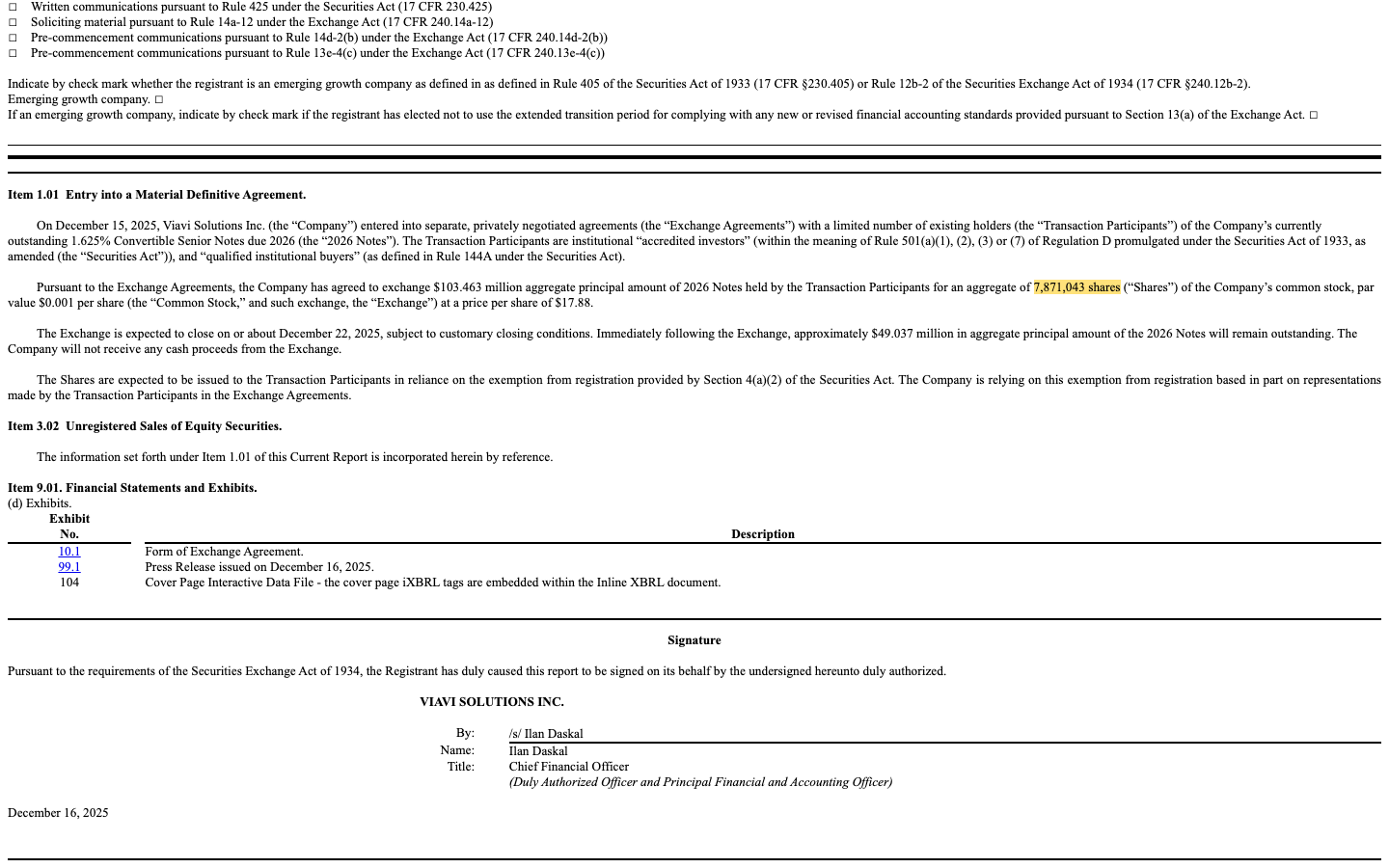

„Verwässerung" heißt: Dein Stück vom Kuchen wird kleiner, weil ständig neue Stücke abgeschnitten werden. Bei Viavi kamen die neuen Stücke 2025/26 gleich aus drei Maschinen. Erstens der Tausch alter Wandelanleihen in Aktien — im Dezember 2025 zu Konditionen, die man sich auf der Zunge zergehen lassen muss:

„Pursuant to the Exchange Agreements, the Company has agreed to exchange $103.463 million aggregate principal amount of 2026 Notes held by the Transaction Participants for an aggregate of 7,871,043 shares (‚Shares') of the Company's common stock, par value $0.001 per share […] at a price per share of $17.88."

Übersetzung: „Gemäß den Tauschvereinbarungen hat sich das Unternehmen verpflichtet, Wandelanleihen 2026 im Gesamtnennwert von 103,463 Millionen US-Dollar, die von den Transaktionsteilnehmern gehalten werden, in insgesamt 7.871.043 Aktien des Unternehmens […] zu einem Preis von 17,88 US-Dollar je Aktie zu tauschen."

— Viavi Solutions, SEC-Ad-hoc-Meldung (8-K) vom 16. Dezember 2025, Item 1.01

Zweitens die neue Wandelanleihe 2031 über 250 Millionen US-Dollar (Kupon nur 0,625 Prozent), begeben im August 2025 mit einem Wandlungspreis von 13,79 US-Dollar — damals 25 Prozent über dem Kurs, heute, nach der Vervierfachung, tief im Geld. Sie wird in der Bilanz bereits als kurzfristige Schuld geführt — ein Zeichen dafür, dass die Wandlungsbedingungen erfüllt sind; oberhalb des Nennwerts kann in Aktien beglichen werden — das sind perspektivisch weitere Millionen neue Anteile. Drittens die erwähnte Platzierung vom Mai 2026: 12,78 Millionen Aktien zu 45 US-Dollar. Rechne zusammen:

Von 223,2 Millionen Aktien (Juli 2025) auf rund 246,7 Millionen nach der Mai-Platzierung — etwa 10 Prozent Verwässerung in zehn Monaten. Eine Randnotiz mit Ironie: Parallel kaufte Viavi für 30 Millionen US-Dollar 2,7 Millionen eigene Aktien zurück — ein Tropfen gegen den Strom der Neuausgaben. Nichts davon ist verboten oder versteckt; es steht alles in den Meldungen. Aber wer die Aktie hält, sollte wissen: Das Umsatzwachstum je Aktie ist spürbar kleiner als das Umsatzwachstum der Schlagzeilen.

Unbequeme Wahrheit Nr. 3: Im Gewinnbringer-Segment hängt ein Sechstel des Konzernumsatzes an einer einzigen Allianz

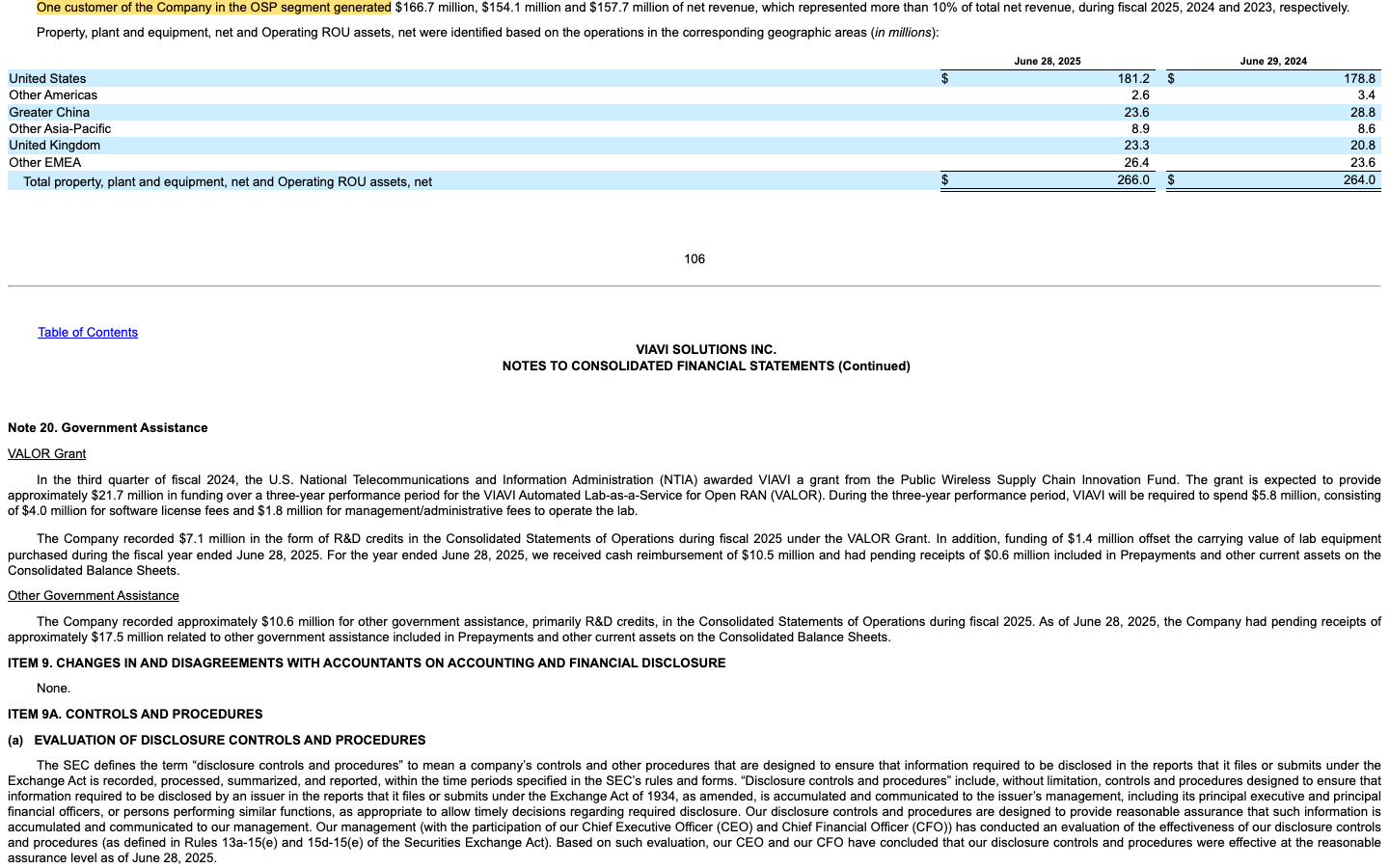

Zurück zum stillen Star, dem Banknoten-Geschäft. Dessen Fundament ist schmaler, als die 35-Prozent-Marge vermuten lässt. Der Geschäftsbericht beziffert es präzise:

„One customer of the Company in the OSP segment generated $166.7 million, $154.1 million and $157.7 million of net revenue, which represented more than 10% of total net revenue, during fiscal 2025, 2024 and 2023, respectively."

Übersetzung: „Ein Kunde des Unternehmens im OSP-Segment erzielte in den Geschäftsjahren 2025, 2024 und 2023 Nettoumsätze von 166,7 Millionen, 154,1 Millionen beziehungsweise 157,7 Millionen US-Dollar, was jeweils mehr als 10 Prozent des Gesamt-Nettoumsatzes entsprach."

— Viavi Solutions, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Note 19 „Operating Segments and Geographic Information"

166,7 Millionen US-Dollar sind 15,4 Prozent des Konzernumsatzes 2025 — und mutmaßlich der Löwenanteil des margenstarken Pigment-Geschäfts. Der Geschäftsbericht nennt im OSP-Kundenkapitel an erster Stelle die SICPA Holding SA, eine private Schweizer Sicherheitsdruck-Gruppe, und beschreibt eine „strategische Allianz": SICPA vermarktet und verkauft Viavis Farbwechsel-Pigmente weltweit an Banknoten-Herausgeber. Das Risiko benennt Viavi selbst — ein spürbarer Rückgang der Verkäufe oder der Verlust der Beziehung („A material reduction in sales, or loss of the relationship with SICPA, may harm our business and operating results") könne das Geschäft erheblich beeinträchtigen, weil sich so ein Vertriebspartner nicht zeitnah ersetzen lasse. Kundenkonzentration übersetzt: Wenn dein margenstärkstes Produkt über einen einzigen Zwischenhändler in die Welt geht — wie fest ist dann dein Griff um dieses Geschäft? Wir haben die Gegenseite geprüft, soweit möglich: SICPA ist nicht börsennotiert und reicht keine SEC-Berichte ein; eine Vertragslaufzeit legt Viavi nicht offen. Die Allianz besteht seit Jahren stabil (die Umsätze sind es auch), aber verifizieren kann man hier als Anleger wenig — ein blinder Fleck, den man kennen sollte.

Unbequeme Wahrheit Nr. 4: Während der Saal klatscht, verkaufen die Insider

Was tun eigentlich die Menschen, die Viavi am besten kennen, mit ihren eigenen Aktien in dieser Rally? Die Insider-Meldungen (Form 4) an die SEC geben eine klare Antwort: verkaufen. Unser Scanner zählt im erfassten Zeitraum 20 Insider-Verkäufe und keinen einzigen Kauf (Datenstand 10. Juli 2026). Das prominenteste Beispiel: Vorstandschef Oleg Khaykin meldete für den 7. und 8. Mai 2026 den Verkauf von 123.333 Aktien zu je 51,43 US-Dollar und 136.547 Aktien zu je 51,82 US-Dollar — zusammen knapp 260.000 Aktien für rund 13,4 Millionen US-Dollar; danach hielt er noch etwa 1,19 Millionen Aktien (Insider-Meldung Form 4 vom 8. Mai 2026, sec.gov). Zur Einordnung, fair und vollständig: Solche Verkäufe laufen oft über vorab festgelegte Handelspläne, Führungskräfte diversifizieren ihr Vermögen, und Khaykin behält eine substanzielle Position. Ein Alarmsignal ist das nicht zwingend. Aber die Asymmetrie bleibt bemerkenswert: Zu Kursen über 50 US-Dollar fand sich unter allen meldepflichtigen Insidern monatelang kein einziger Käufer. Der Vollständigkeit halber: Die Gesamtvergütung des CEO lag im Geschäftsjahr 2025 laut Proxy Statement (DEF 14A) bei rund 10,6 Millionen US-Dollar — das 106-Fache des Medianbeschäftigten.

Und die KI? Viavi verkauft sie doppelt

In unserer firmenindividuellen KI-Einstufung führen wir Viavi in der Kategorie „Verkauft KI" — aus zwei Gründen. Erstens direkt: Zum Netzwerk-Portfolio gehört eine Software-Familie namens AIOps, deren Kern laut Geschäftsbericht Künstliche Intelligenz ist — „Our AIOps solutions portfolio leverages AI, ML and big data analytics to automate and enhance end-to-end, multi-domain network operations and automation" („Unser AIOps-Lösungsportfolio nutzt KI, maschinelles Lernen und Big-Data-Analytik, um durchgängige, domänenübergreifende Netzwerk-Betriebsabläufe zu automatisieren und zu verbessern", 10-K 2025, Item 1). Zweitens indirekt, und das ist der größere Hebel: Die Testgeräte-Nachfrage des KI-Rechenzentrums-Ökosystems ist laut Quartalsbericht der zentrale organische Wachstumstreiber. Ehrliche Einschränkung: Wie viel Umsatz die KI-Produkte selbst beisteuern, weist Viavi nicht aus — die Zahl existiert in den Berichten schlicht nicht. Und die Berichte nennen auch die Kehrseite der Technologie: Generative KI taucht in den Risikofaktoren auf, weil ihr Einsatz geistiges Eigentum und Datensicherheit gefährden könne. Für dich heißt das: Der KI-Rückenwind ist real und belegbar — aber er ist eine Nachfrage-Welle, kein exklusives KI-Produkt-Monopol.

Bewertung: Der Saal hat den Applaus schon eingepreist

Zur Jahresmitte 2026 (Datenstand 10. Juli) wurde Viavi mit rund 12,5 Milliarden US-Dollar bewertet. Setz das ins Verhältnis: Das ist etwa das 9-Fache des Umsatzes der letzten vier Quartale (rund 1,37 Milliarden) — für einen Messtechnik-Konzern, der in den drei Geschäftsjahren zuvor geschrumpft oder stagniert war, ist das eine sportliche Ansage. Ein klassisches Kurs-Gewinn-Verhältnis auf die letzten zwölf Monate ist wegen des Neun-Monats-Verlusts wenig aussagekräftig; auf Basis der von Analysten für das laufende Geschäftsjahr erwarteten (bereinigten) Gewinne von rund 1,28 US-Dollar je Aktie ergibt sich grob das 40-Fache. Das Kurs-Buchwert-Verhältnis liegt um 15, und der Börsenwert entspricht mehr als dem 170-Fachen des operativen Mittelzuflusses der letzten vier Quartale — Wachstumsprämien, wie sie sonst Software-Firmen tragen. Der „Blick der Profis": Neun Analysten begleiten die Aktie, die Konsens-Einstufung lag zuletzt im Bereich „Kaufen" (Datenstand 10. Juli 2026) — nimm das als Stimmungsbild der Optimisten, nicht als Sicherheitsnetz. Und vergiss die lange Linie nicht: Trotz Vervierfachung notiert die Aktie noch rund 93 Prozent unter ihrem Dotcom-Allzeithoch — dieselbe Börsenstory hat schon einmal einen ganzen Saal beim Klatschen erwischt. Der nächste Realitätstest ist der Jahresabschluss zum Ende Juni 2026, dessen Veröffentlichung nach dem Muster der Vorjahre im August 2026 ansteht: Dort muss sich zeigen, ob aus Rekordumsätzen wieder Nettogewinne werden.

Chancen und Risiken auf einen Blick

Was für Viavi Solutions spricht:

- Der KI-Rechenzentrums-Boom treibt das Kerngeschäft messbar: +42,8 Prozent Quartalsumsatz (Januar–März 2026), rund 18 Prozent davon organisch; die operative Marge des Netzwerk-Segments hat sich binnen eines Jahres von 5,6 auf 14,1 Prozent fast verdreifacht (jeweils neun Monate).

- Das Pigment-Geschäft (OSP) ist eine stille Cashcow: Banknoten-Sicherheitstechnik in über 100 Ländern, stabile operative Marge um 35 Prozent — ein Gegengewicht zur zyklischen Telekom-Nachfrage.

- Die Übernahmen (Spirent-Ethernet-Test, Inertial Labs) verbreitern das Portfolio in Hochgeschwindigkeits-Ethernet und Militär-/Luftfahrt-Navigation — zwei strukturell wachsende Märkte; Inertial Labs steigerte den Quartalsbeitrag binnen eines Jahres von 7,7 auf 22,6 Millionen US-Dollar.

- Die Bilanz wurde nach dem Stichtag aktiv entlastet: 557,2 Millionen US-Dollar netto aus der Mai-Platzierung zur vollständigen Tilgung des besicherten 450-Millionen-Kredits angekündigt; 499 Millionen Kasse zum 28. März 2026.

- Starkes Momentum mit institutioneller Begleitung: 19 Scanner-Treffer, darunter Stage-2-Leader, RS-Leader und Institutionelle Akkumulation (Datenstand 10. Juli 2026); im Geschäftsjahr 2025 war Viavi mit 34,8 Millionen US-Dollar nettoprofitabel.

Was dagegen spricht:

- Trotz Rekordumsatz 63,1 Millionen US-Dollar Nettoverlust in den ersten neun Monaten des Geschäftsjahres 2026 — verursacht durch Zinsen (37,0 Millionen), Verluste aus Schuldenablösung (46,2 Millionen), Restrukturierung und Steuern; operativer Mittelzufluss rückläufig (47,2 nach 66,0 Millionen).

- Rund 10 Prozent Verwässerung in zehn Monaten (223,2 auf rund 246,7 Millionen Aktien), Wandler-Tausch zu 17,88 US-Dollar deutlich unter späterem Platzierungspreis; die Wandelanleihe 2031 (250 Millionen, Wandlungspreis 13,79 US-Dollar) steht tief im Geld und kann weitere Aktien bringen.

- Klumpenrisiko im Gewinnbringer-Segment: Ein einziger OSP-Kunde (SICPA-Allianz) stand 2025 für 166,7 Millionen US-Dollar bzw. 15,4 Prozent des Konzernumsatzes; SICPA ist privat, eine Vertragslaufzeit wird nicht offengelegt — für Anleger kaum verifizierbar.

- Insider-Asymmetrie: 20 Verkäufe, kein Kauf im erfassten Zeitraum; der CEO verkaufte allein am 7./8. Mai 2026 Aktien für rund 13,4 Millionen US-Dollar zu Kursen über 51 US-Dollar (Datenstand 10. Juli 2026).

- Sportliche Bewertung mit dünnem Puffer: rund KUV 9, Kurs-Buchwert um 15, grob 40-faches erwartetes Ergebnis, Goodwill von 701,8 Millionen fast so hoch wie das gesamte Eigenkapital; Tagesschwankungen um 8,4 Prozent und ein zyklisches Kerngeschäft, das bis 2024 zwei Jahre geschrumpft war.

Ein menschliches Fazit

Zurück in den Theatersaal. Ja, das Stück ist gut — besser, als Viavi es seit Jahren gespielt hat: echte KI-Rückenwind-Nachfrage, ein Netzwerk-Geschäft, dessen Marge endlich anspringt, dazu ein Pigment-Geschäft, das leise die Rechnungen bezahlt, und ein Management, das die Übernahme-Schulden nach dem Stichtag zügig wieder ablöst. Aber bevor du aufstehst, weil alle aufstehen, wirf den Blick hinter den Vorhang, den die Berichte selbst gewähren: Nach neun Monaten Rekordumsatz steht dort ein Verlust von 63,1 Millionen US-Dollar. Gut die Hälfte des gefeierten Wachstums wurde eingekauft — mit einem Kredit auf praktisch alles, was der Firma gehört, und bezahlt mit rund 23 Millionen neuen Aktien, während die Wandelanleihe 2031 schon die nächsten Kuchenstücke schneidet. Ein Sechstel des Umsatzes hängt an einer einzigen, nicht überprüfbaren Allianz. Und die Menschen mit den besten Plätzen im Haus — die Insider — haben in dieser Rally ausschließlich verkauft. Nichts davon macht Viavi zu einem schlechten Unternehmen; vieles davon macht die Aktie nach einer Vervierfachung zu einem teuren Ticket. Der August 2026 bringt mit dem Jahresabschluss den nächsten ehrlichen Blick hinter die Kulisse. Applaus ist keine Anlagestrategie — und Klatschen kann man auch nach dem zweiten Akt noch, wenn man weiß, wie das Stück weitergeht. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Viavi Solutions Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (beendet 28. Juni 2025, eingereicht 11. August 2025)

- Viavi Solutions Inc. — SEC-Quartalsbericht 10-Q zum 28. März 2026 (eingereicht 30. April 2026)

- Viavi Solutions Inc. — SEC-Quartalsbericht 10-Q zum 27. Dezember 2025 (eingereicht 29. Januar 2026)

- Viavi Solutions Inc. — SEC-Quartalsbericht 10-Q zum 27. September 2025 (eingereicht 30. Oktober 2025)

- Viavi Solutions Inc. — SEC-Ad-hoc-Meldung (8-K) vom 16. Dezember 2025 zum Wandelanleihen-Tausch

- Viavi Solutions Inc. — SEC-Ad-hoc-Meldung (8-K) vom 21. Mai 2026 zur Aktienplatzierung

- Viavi Solutions Inc. — Proxy Statement (DEF 14A) vom 3. Oktober 2025 (Vorstandsvergütung)

- Viavi Solutions Inc. — Insider-Meldung (Form 4) des CEO vom 8. Mai 2026

- Vollständige SEC-Einreichungshistorie von Viavi Solutions: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens; Datenstand 10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 10. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Viavi-Solutions-Aktien.

Unser Fazit auf einen Blick

- KI-Rückenwind positiv

- +42,8 Prozent Quartalsumsatz (Januar–März 2026), organisch rund 18 Prozent; die Testnachfrage des KI-Rechenzentrums-Ökosystems ist laut Quartalsbericht (10-Q) der zentrale Wachstumstreiber — real und belegbar, kein reines Story-Marketing.

- Zwei-Säulen-Geschäft positiv

- Das Banknoten-Pigment-Segment (OSP) liefert stabile 35,3 Prozent operative Marge und war 2025 mit einem Einzelkunden von 166,7 Millionen US-Dollar der stille Gewinnbringer; das Netzwerk-Segment hat seine Marge binnen eines Jahres von 5,6 auf 14,1 Prozent fast verdreifacht (jeweils neun Monate).

- Markttechnik positiv

- 19 Scanner-Treffer, darunter Stage-2-Leader, RS-Leader, Dual Momentum und Institutionelle Akkumulation; +159,6 Prozent in sechs Monaten (Datenstand 10. Juli 2026) — der Trend ist intakt und institutionell getragen.

- Ergebnisqualität negativ

- Trotz Rekordumsatz 63,1 Millionen US-Dollar Nettoverlust in neun Monaten (Vorjahr: +26,8 Millionen Gewinn) durch Zinsen, 46,2 Millionen Verlust aus Schuldenablösung, Restrukturierung und Steuern; operativer Mittelzufluss rückläufig auf 47,2 Millionen.

- Verwässerung negativ

- Rund 23 Millionen neue Aktien in zehn Monaten (+10 Prozent): Wandler-Tausch zu 17,88 US-Dollar, Platzierung zu 45 US-Dollar; die tief im Geld stehende Wandelanleihe 2031 (Wandlungspreis 13,79 US-Dollar) kann weitere Aktien bringen — parallel verkauften Insider (20 Verkäufe, kein Kauf; CEO allein rund 13,4 Millionen US-Dollar im Mai 2026).

- Bewertung & Bilanz negativ

- Rund KUV 9, Kurs-Buchwert um 15, grob 40-faches erwartetes bereinigtes Ergebnis; Goodwill von 701,8 Millionen US-Dollar fast so hoch wie das Eigenkapital (846,5 Millionen) — zwei Distress-Proxy-Scanner schlagen auf der akquisitionsgetriebenen Bilanz an, auch ohne Going-Concern-Vermerk in den Berichten.

Viavi ist ein echter KI-Boom-Profiteur mit einem kuriosen zweiten Standbein als Banknoten-Ausstatter — aber die Show hat ihren Preis: Das Wachstum ist zur Hälfte zugekauft, finanziert über besicherte Kredite und Wandler, bezahlt mit rund 10 Prozent Verwässerung und einem Neun-Monats-Verlust. Nach der Kursvervierfachung preist der Markt die Fortsetzung ein, während die Insider ausschließlich verkaufen. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden.

Bitte beachten

- Kein Going-Concern-Hinweis in den Berichten: Die Scanner-Treffer „Going Concern (Distress-Proxy)" und „Altman-Z: Distress-Zone" sind Rechen-Proxys, die auf der akquisitionsgeprägten Bilanz (Goodwill 701,8 Mio., Buchschulden über 1 Mrd. US-Dollar) anschlagen — real standen zum 28. März 2026 499 Millionen US-Dollar Kasse bereit, und die Mai-Platzierung (557,2 Mio. netto) soll den besicherten Kredit vollständig tilgen.

- Geschäftsjahr endet Ende Juni (52/53-Wochen-Jahr): „Geschäftsjahr 2026" = Ende Juni 2025 bis Ende Juni 2026; „Q3 2026" = Januar–März 2026. Der Q4-Wert des Geschäftsjahres 2025 im Chart ist die Differenz aus Jahres- und Quartalswerten.

- Sehr volatile Aktie: Tagesschwankungen um 8,4 Prozent (30-Tage-Schnitt), rund 93 Prozent unter dem Dotcom-Allzeithoch, Kurs vervierfacht binnen zwölf Monaten (Datenstand 10. Juli 2026).

Häufige Fragen

Viavi Solutions ist ein Messtechnik-Konzern aus Chandler, Arizona, mit rund 3.600 Beschäftigten in 31 Ländern (Stand Ende Juni 2025) und zwei Segmenten: Netzwerk-Test und -Überwachung (NSE) für Telekom-Netze, Rechenzentren sowie Luftfahrt und Verteidigung — und optische Sicherheits-Pigmente (OSP), die als Farbwechsel-Druckfarbe auf Banknoten von mehr als 100 Ländern den Fälschungsschutz liefern. Die Firma ist der Nachfolger des Dotcom-Konzerns JDS Uniphase.

Der Kurs hat sich binnen zwölf Monaten mehr als vervierfacht (Datenstand 10. Juli 2026), weil das Testgeschäft vom KI-Rechenzentrums-Boom profitiert: Im Quartal Januar–März 2026 stieg der Umsatz um 42,8 Prozent auf 406,8 Millionen US-Dollar. Laut Quartalsbericht (10-Q) treibt das Rechenzentrums-Ökosystem die Nachfrage nach Labor- und Produktionstests; dazu kamen zwei Übernahmen, die gut die Hälfte des Zuwachses beisteuerten.

In den ersten neun Monaten des Geschäftsjahres 2026 (Juli 2025 bis März 2026) steht ein Nettoverlust von 63,1 Millionen US-Dollar — nicht wegen des operativen Geschäfts, sondern wegen der Übernahme-Finanzierung: 37,0 Millionen Zinsaufwand, 46,2 Millionen Verlust aus Schuldenablösungen, 16,9 Millionen Restrukturierung und 36,1 Millionen Steuern. Operativ verdienten beide Segmente Geld (Segmentergebnis 204,0 Millionen in neun Monaten).

Die Aktienzahl stieg von 223,2 Millionen (Juli 2025) auf rund 246,7 Millionen nach der Platzierung vom Mai 2026 (12,78 Millionen Aktien zu 45 US-Dollar) — rund 10 Prozent in zehn Monaten. Dazu kamen ein Wandler-Tausch über 7,87 Millionen Aktien zu 17,88 US-Dollar (Dezember 2025). Die Wandelanleihe 2031 über 250 Millionen US-Dollar mit Wandlungspreis 13,79 US-Dollar steht tief im Geld und kann weitere Aktien bringen.

Ja, im margenstarken Pigment-Segment: Ein einziger OSP-Kunde erzielte laut Geschäftsbericht (10-K) 2025 Nettoumsätze von 166,7 Millionen US-Dollar — 15,4 Prozent des Konzernumsatzes. Dahinter steht die strategische Allianz mit der privaten Schweizer SICPA-Gruppe, die Viavis Banknoten-Pigmente weltweit vermarktet. Viavi warnt selbst: Der Verlust der Beziehung könnte das Geschäft erheblich beeinträchtigen; eine Vertragslaufzeit wird nicht offengelegt.

Nach klassischen Maßstäben nicht: Rund 12,5 Milliarden US-Dollar Börsenwert entsprechen etwa dem 9-Fachen des Umsatzes der letzten vier Quartale, grob dem 40-Fachen der für das laufende Geschäftsjahr erwarteten bereinigten Gewinne und mehr als dem 170-Fachen des operativen Mittelzuflusses (Datenstand 10. Juli 2026). Bezahlt wird die Erwartung, dass der KI-Testboom anhält und die Übernahmen liefern — trotz Neun-Monats-Verlust und laufender Verwässerung.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.