Tenable-Aktie: Börsenwert halbiert, Cashflow auf Rekordhoch — und ein Wende-Check mit voller Punktzahl

Die Cybersecurity-Firma Tenable steht auf Rang 1 unseres hauseigenen Turnaround-Kandidaten-Scanners (US-Auswahl): 8 von 8 Punkten im Wende-Check, Stand 18. Juli 2026. Dahinter steckt eine seltene Konstellation: Der Börsenwert hat sich binnen eines Jahres mehr als halbiert, während der operative Cashflow auf das Rekordniveau von 266,8 Millionen US-Dollar stieg und das erste Quartal 2026 erstmals seit Langem einen GAAP-Gewinn zeigte. Wir haben die Geschäftsberichte (10-K) und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen — und dort auch die Gegenrechnung gefunden: eine Expansionsrate, die von 111 auf 105 Prozent abkühlt, schrumpfenden Neukunden-Umsatz, fast 900 Millionen US-Dollar aufgelaufene Verluste und einen 350-Millionen-Kredit mit Fälligkeit 2028. Keine Anlageberatung — nur ein nüchterner Abgleich zwischen dem, was der Kurs erzählt, und dem, was die Kasse belegt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die so alt ist wie die Kurstafel: der Ankereffekt. Dein Kopf merkt sich einen Kurs — das Allzeithoch, den eigenen Einstand, den Stand von vor einem Jahr — und ab da fühlt sich alles darunter wie ein Schnäppchen an. „Die stand doch mal bei über 60 Dollar!" Tenable Holdings, Inc. (Nasdaq: TENB) ist ein Paradebeispiel: Die Aktie notiert gut 55 Prozent unter ihrem Allzeithoch, der Börsenwert hat sich binnen eines Jahres mehr als halbiert — und seit dem Frühjahr 2026 hat sich der Kurs binnen drei Monaten ungefähr verdoppelt (alle Angaben: Datenstand 18. Juli 2026). Der Anker flüstert „billig", der Kurssprung flüstert „der Zug fährt ab" — zwei Einflüsterungen, und keine davon ist ein Argument. Deshalb machen wir einen Deal: Wir hängen beide Anker ab und lesen, was Tenable selbst unter Strafandrohung bei der US-Börsenaufsicht SEC hinterlegt hat — die Geschäftsberichte (10-K) für 2025 und 2024 und den Quartalsbericht (10-Q) zum 31. März 2026. Dort steht eine Kasse, die von der ganzen Krise nichts mitbekommen hat. Und ein Wachstumsmotor, der leiser läuft, als der Turnaround-Jubel es wahrhaben will. Am Ende entscheidest du selbst, welcher der beiden Befunde schwerer wiegt.

Was Tenable eigentlich macht — der Gebäudeinspektor der digitalen Welt

Tenable, 2002 gegründet (die Vorgängerfirma Tenable Network Security) und heute in Columbia im US-Bundesstaat Maryland zu Hause, beschäftigt 1.995 Menschen (31. Dezember 2025) und ist mit einem Werkzeug groß geworden, das in der IT-Sicherheitsbranche fast jeder kennt: Nessus, seit 1998 eines der meistgenutzten Programme zum Aufspüren von Sicherheitslücken. Das Geschäftsmodell dahinter lässt sich mit einem Alltagsbild fassen: Tenable ist der Gebäudeinspektor der digitalen Welt — die Software läuft durchs Haus und notiert die unverschlossenen Fenster, die klemmenden Schlösser und die Leiter an der Rückwand, bevor ein Einbrecher sie findet. Die Branche nennt das heute „Exposure Management": nicht nur einzelne Schwachstellen zählen, sondern das gesamte Angriffsrisiko über IT-Systeme, Cloud-Umgebungen, Zugangsrechte und inzwischen auch KI-Anwendungen hinweg bewerten. Verkauft wird das im Abo: 96 Prozent des Umsatzes sind wiederkehrend (2025), kein einzelner Kunde steht für mehr als 2 Prozent, und die Kundenliste ist beachtlich — über 40.000 Kunden in mehr als 170 Ländern, darunter rund 65 Prozent der Fortune 500 (alle Angaben aus dem Geschäftsbericht 10-K für 2025).

Das Dach über allem heißt Tenable One — und der Geschäftsbericht beschreibt es ausdrücklich als KI-Produkt:

„Tenable One is an AI-powered exposure management platform that gives enterprises a single, unified view of risk across all types of assets and attack pathways." — „Tenable AI Exposure: Our solution helps organizations identify, assess and reduce security risks associated with the use of artificial intelligence technologies."

Übersetzung: „Tenable One ist eine KI-gestützte Exposure-Management-Plattform, die Unternehmen eine einzige, einheitliche Sicht auf Risiken über alle Arten von Assets und Angriffspfade hinweg gibt." — „Tenable AI Exposure: Unsere Lösung hilft Organisationen, Sicherheitsrisiken im Zusammenhang mit dem Einsatz von Künstlicher Intelligenz zu erkennen, zu bewerten und zu verringern."

— Tenable Holdings, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1 „Business"

Klingt nach aufgeklebtem KI-Etikett? Zum Teil sicher — aber Tenable hat 2025 nachweislich Geld dafür in die Hand genommen: Im Juni 2025 kaufte der Konzern Apex Security, laut Bericht „an innovator in securing the rapidly expanding AI attack surface" (ein Innovator bei der Absicherung der rasant wachsenden KI-Angriffsfläche), für 47,8 Millionen US-Dollar — nach Vulcan Cyber im Februar 2025 (148,5 Millionen). Die Konkurrenz ist trotzdem eine Ansage: Der Geschäftsbericht nennt Qualys und Rapid7 als direkte Wettbewerber, dazu CrowdStrike, Palo Alto Networks und Wiz — wie hart dieser Markt bepreist wird, haben wir in der Analyse des Branchenprimus Fortinet seziert. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Die Kasse hat die Krise nie bestätigt, die der Kurs ausgerufen hat — aber das Wachstum kühlt messbar ab, und ein Wende-Check prüft die Richtung, nicht die Geschwindigkeit.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Tenable ist zum Datenstand 18. Juli 2026 in sechs Listen vertreten — die wichtigste zuerst: Rang 1 im Turnaround-Kandidaten-Scanner (US-Auswahl), als einziger Titel mit der vollen Punktzahl von 8 von 8 im Wende-Check. Zum Selbst-Nachmachen: Scanner öffnen, Länderfilter auf „US" stellen — die Spalte „Wende-Check" sortiert die Liste, Tenable steht oben. Das Modell dahinter hat vier Säulen, und es lohnt sich, sie einmal konkret durchzugehen. Säule 1, der Absturz: Die Aktie muss mindestens 50 Prozent unter ihrem Allzeithoch stehen — Tenable liegt gut 55 Prozent darunter. Säule 2, das Überleben: Altman-Z-Score (ein bewährtes Pleite-Frühwarnsystem aus mehreren Bilanzkennzahlen) außerhalb der akuten Gefahrenzone, höchstens ein Bilanz-Warnsignal, positives Eigenkapital — erfüllt, aber dazu gleich mehr. Säule 3, die operative Wende (4 von 4 Punkten): Der Umsatz wächst im jüngsten Quartal noch (+9,6 Prozent), die Nettomarge liegt mit +0,5 Prozent über dem Stand von vor drei Quartalen (−5,9 Prozent) und über dem Vorquartal, der operative Cashflow ist mit 88,0 Millionen US-Dollar im Quartal satt positiv, und die Zinsdeckung hat sich gegenüber dem Stand von vor drei Quartalen klar verbessert. Säule 4, die Markt-Bestätigung (4 von 4): Kurs über der 50-Tage-Linie, die relative Stärke der letzten drei Monate übertrifft die der letzten zwölf deutlich, die Zahl der Insider-Käufe (13) übersteigt die der Verkäufe (7), und die großen Fonds stocken netto auf (12 Fonds erhöhen, 6 reduzieren). Zur Ehrlichkeit gehört: Die jüngsten gemeldeten Transaktionen aus der Vorstandsetage selbst waren Verkäufe — die Kauflaune kommt eher aus dem Verwaltungsrat und von den Fonds (alle Scanner-Angaben: Fundamentaldaten, Datenstand 18. Juli 2026).

Die Konfluenz passt ins Bild: Tenable taucht auch in den Listen Insider kaufen (netto), Institutionelle + Insider bauen auf, Über 50/200-Tage-Linie, Power Trend und Profis 80% auf — der Markt hat also längst angefangen umzudenken. Aber übersetzen wir die Qualitäts-Brille desselben Datenpakets ehrlich: Der Piotroski-F-Score liegt bei 7 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz — 7 ist gut, kerngesund beginnt bei 8), der Altman-Z-Score aber nur bei rund 1,5 — historisch beginnt die akute Gefahrenzone unter 1,8, erst über 3 gilt ein Unternehmen als grundsolide. Der Scanner verlangt für Software-Bilanzen dieser Bauart lediglich einen Wert außerhalb der akuten Distress-Zone, und Tenables Wert wird durch die abo-typisch hohen Rechnungsabgrenzungen strukturell gedrückt — aber festzuhalten bleibt: Ein Wende-Check misst die Richtung der Besserung, nicht die Robustheit des Fundaments. Merke dir diesen Satz — er ist der Schlüssel zu dieser Aktie.

Die Zahlen über die Jahre — ehrlich gewürdigt

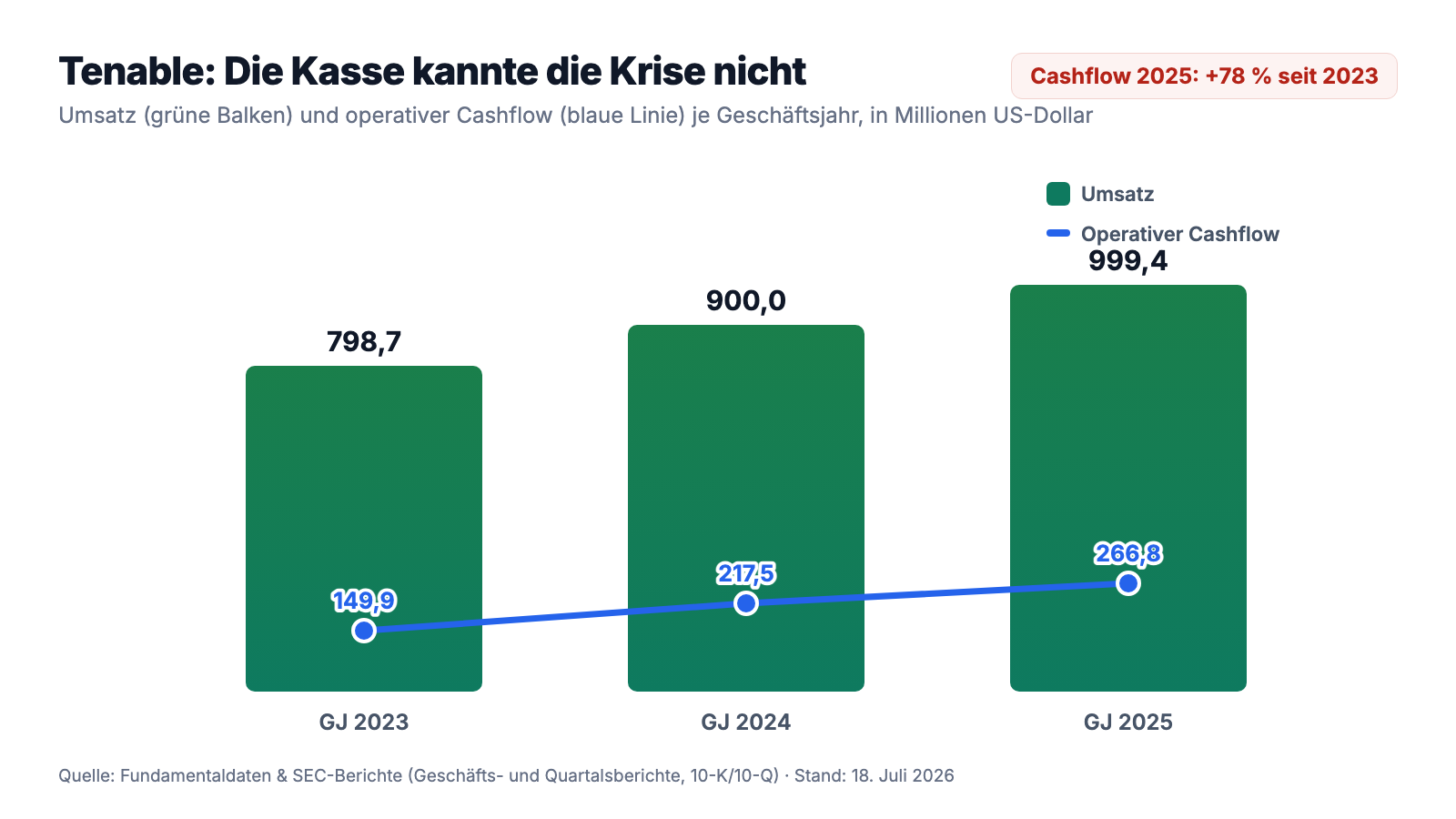

Erst das, was wirklich beeindruckt. Tenable wächst seit Jahren stetig: Der Umsatz stieg von 798,7 Millionen US-Dollar (2023) über 900,0 Millionen (2024) auf 999,4 Millionen US-Dollar (2025) — plus 11 Prozent im letzten Schritt, die Milliarde in Sichtweite. Die Bruttomarge liegt stabil bei 78 Prozent, und die Kundenbasis wird wertvoller: Die Zahl der Kunden mit mehr als 100.000 US-Dollar Jahresvertragsvolumen wuchs von 1.721 (Ende 2023) über 1.988 (Ende 2024) und 2.161 (Ende 2025) auf 2.204 zum 31. März 2026. Noch beeindruckender ist die Kapitalflussrechnung — das Kapitel, in dem sich Software-Firmen am schwersten verstellen können:

Der operative Cashflow stieg von 149,9 Millionen (2023) über 217,5 Millionen (2024) auf 266,8 Millionen US-Dollar (2025) — mehr als jeder vierte Umsatz-Dollar bleibt als Cash hängen, und auch im ersten Quartal 2026 flossen 88,0 Millionen zu. Der Trick dahinter ist kein Trick, sondern das Abo-Modell: Kunden zahlen im Voraus, zum 31. März 2026 lagen 866,2 Millionen US-Dollar als bereits kassierte, noch nicht verdiente Umsätze in der Bilanz. Und die Börse? Bewertete dieselbe Firma immer niedriger: Der Börsenwert fiel — bei laufend steigendem Cashflow — von rund 4,2 Milliarden US-Dollar (31. März 2025) über 3,5 Milliarden (30. September 2025) und 2,8 Milliarden (31. Dezember 2025) auf rund 2,0 Milliarden US-Dollar am 31. März 2026 — fünf Minus-Quartale in Folge, kumuliert mehr als eine Halbierung (Quartalsend-Stände laut Fundamentaldaten). Erst danach drehte der Markt: Binnen dreier Monate verdoppelte sich die Aktie ungefähr, zum Datenstand 18. Juli 2026 liegt der Börsenwert wieder um 3,0 Milliarden US-Dollar. Das erste Quartal 2026 lieferte den fundamentalen Begleitton zur Erholung: 8,8 Millionen US-Dollar operativer Gewinn und 1,4 Millionen Nettogewinn — nach einem Verlust von 22,9 Millionen im Vorjahresquartal. Zwei Sondereffekte gehören zur Wahrheit: 2025 war das Vergleichsjahr durch ein trauriges Ereignis belastet — nach dem Tod des langjährigen Vorstandschefs verbuchte Tenable 15,5 Millionen US-Dollar an Beendigungsleistungen, seither führen zwei Co-CEOs (Stephen A. Vintz und Mark C. Thurmond) das Haus. Und ein Quartal mit 1,4 Millionen Gewinn ist eine schwarze Null, kein Gewinnsprung. Ein Quartal macht eben noch keinen Sommer. Merke dir trotzdem das Bild: Der Kurs hat eine Krise erzählt, die in der Kapitalflussrechnung nie stattgefunden hat.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Fast 900 Millionen aufgelaufene Verluste — profitabel ist Tenable bis heute nur vor Aktienvergütung

Die Cash-Maschine hat eine Kehrseite, und die steht gleich im ersten Risikofaktor des Geschäftsberichts:

„We have historically incurred net losses, including net losses of $36.1 million, $36.3 million and $78.3 million in 2025, 2024 and 2023, respectively. At December 31, 2025, we had an accumulated deficit of $897.5 million."

Übersetzung: „Wir haben in der Vergangenheit Nettoverluste verzeichnet, darunter Nettoverluste von 36,1 Millionen, 36,3 Millionen und 78,3 Millionen US-Dollar in den Jahren 2025, 2024 und 2023. Zum 31. Dezember 2025 wiesen wir einen kumulierten Fehlbetrag von 897,5 Millionen US-Dollar aus."

— Tenable Holdings, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Wie passen Rekord-Cashflow und Dauerverlust zusammen? Über einen Posten, der in der Kapitalflussrechnung keine Rolle spielt und in der Gewinnrechnung eine große: die Aktienvergütung — 2025 stolze 191,8 Millionen US-Dollar, mehr als der gesamte operative Verlust des Jahres (9,2 Millionen) das Zwanzigfache. Übersetzt in ein Alltagsbild: Die Firma bezahlt einen erheblichen Teil ihrer Belegschaft mit frisch gebackenen Kuchenstücken — in der Kasse fehlt dadurch nichts, aber dein Stück vom Kuchen wird jedes Jahr ein wenig kleiner. Der Konzern hält im Ausblick fest: „We expect to continue incurring operating losses in the near term." — „Wir erwarten, kurzfristig weiterhin operative Verluste zu verzeichnen." Die Rückkäufe (dazu später) halten die Aktienzahl inzwischen im Zaum — im ersten Quartal 2026 lag der gewichtete Aktienbestand mit 115,9 Millionen sogar unter dem Vorjahreswert von 120,1 Millionen. Aber bezahlt wird dieser Verwässerungsschutz aus der Konzernkasse. Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis — auch dann nicht, wenn die Firma die Aktien anschließend teuer zurückkauft.

Unbequeme Wahrheit Nr. 2: Der Wachstumsmotor kühlt ab — im ersten Quartal 2026 schrumpfte sogar der Umsatz mit Neukunden

Jetzt zum Kern der Gegenrechnung. Ein Turnaround-Check misst, ob es besser wird — er fragt nicht, wohin die Reise geht. Und die Richtung des Wachstums zeigt seit drei Jahren in dieselbe Richtung: nach unten. Der Umsatzzuwachs fiel von +12,7 Prozent (2024) auf +11,0 Prozent (2025) und +9,6 Prozent im ersten Quartal 2026. Woher der Zuwachs kommt, schlüsselt der Quartalsbericht auf — und diese Stelle solltest du zweimal lesen:

„The increase in revenue included an increase of $24.8 million from existing customers as of April 1, 2025, partially offset by a decrease of $1.9 million in revenue from new customers."

Übersetzung: „Der Umsatzanstieg enthielt einen Zuwachs von 24,8 Millionen US-Dollar von Bestandskunden (Stand 1. April 2025), teilweise aufgezehrt durch einen Rückgang von 1,9 Millionen US-Dollar beim Umsatz mit Neukunden."

— Tenable Holdings, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 „Management's Discussion and Analysis"

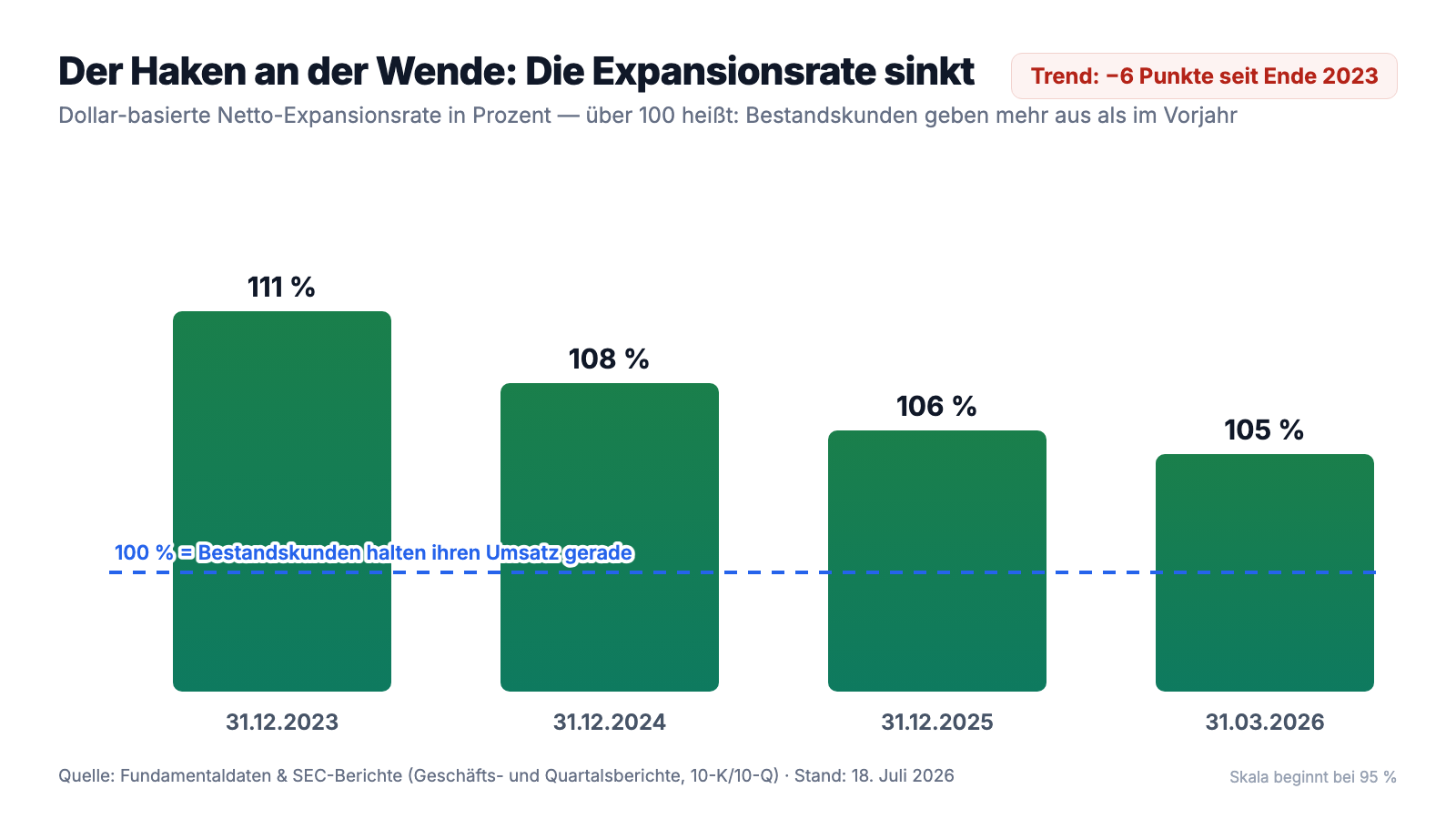

Das ganze Wachstum kommt also aus der Bestandskundschaft — und genau dort sinkt die wichtigste Kennzahl des Abo-Geschäfts seit Jahren: die dollar-basierte Netto-Expansionsrate. Sie misst, wie viel die Kunden von vor zwölf Monaten heute ausgeben — 100 Prozent hieße: genauso viel wie damals, alles darüber ist echtes Zusatzgeschäft aus dem Bestand.

Von 111 Prozent (Ende 2023) über 108 und 106 auf 105 Prozent zum 31. März 2026 — jedes Jahr ein Stück weniger Rückenwind. Auch die Zahl neu gewonnener Plattform-Kunden sank auf Jahresbasis drei Jahre in Folge: 1.788 (2023, inklusive 104 übernommener Ermetic-Kunden), 1.689 (2024), 1.667 (2025). Zur Fairness: Das erste Quartal 2026 zeigte hier einen Lichtblick — 406 neue Plattform-Kunden nach 361 im Vorjahresquartal, plus 12 Prozent. Aber die neuen Logos sind offenkundig kleiner geworden, sonst könnte ihr Umsatzbeitrag nicht sinken. Merke dir das Spannungsfeld in einem Satz: Der Wende-Check bejubelt, dass die Marge dreht — er sieht nicht, dass der Motor darunter langsamer läuft.

Unbequeme Wahrheit Nr. 3: Der Staat ist Großkunde — und Washington spart gerade

Tenables stärkstes Buchungsquartal ist traditionell das dritte — und der Grund dafür steht im Quartalsbericht: US-Regierungsbehörden schließen ihre Verträge bevorzugt zum Ende des US-Haushaltsjahres im September. Genau diese Kundengruppe ist derzeit ein Risiko, und der Geschäftsbericht benennt es ungewöhnlich konkret:

„For example, the U.S. presidential administration's priorities and actions to reduce government spending, including, but not limited to, those previously driven by the Department of Government Efficiency, may impact the availability of funding for U.S. government customers as a result of the elimination of departments and personnel."

Übersetzung: „Zum Beispiel können die Prioritäten und Maßnahmen der US-Präsidialverwaltung zur Kürzung der Staatsausgaben — einschließlich, aber nicht beschränkt auf jene, die zuvor vom Department of Government Efficiency vorangetrieben wurden — die Verfügbarkeit von Mitteln für US-Regierungskunden infolge der Abschaffung von Behörden und des Personalabbaus beeinträchtigen."

— Tenable Holdings, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Dazu passt eine zweite Zeile aus dem jüngsten Quartalsbericht: Die üblichen Saisonmuster könnten sich verschieben, weil makroökonomische Bedingungen und politische Entscheidungen in den USA „purchasing and approval phases of our sales cycle in 2026" verlängern könnten — die Kauf- und Genehmigungsphasen im Vertriebszyklus 2026. Übersetzt: Ausgerechnet in dem Jahr, in dem die Wende-Erzählung Bestätigung braucht, könnte der verlässlichste Großkunde langsamer unterschreiben. Ein Klumpenrisiko im klassischen Sinn ist das nicht — kein Einzelkunde steht für mehr als 2 Prozent des Umsatzes —, aber eine Kundengruppe mit gemeinsamem Geldgeber ist eben doch ein gemeinsamer Risikofaktor. Eine Wende, die auf den September-Etat Washingtons angewiesen ist, hat einen Kalender — und den bestimmt nicht Tenable.

Unbequeme Wahrheit Nr. 4: Die Bilanz hat wenig Speck — und der Konzern kauft trotzdem Aktien, als gäbe es Reserven zu verschenken

Zum Schluss die Bilanz. Zum 31. März 2026 standen 360,3 Millionen US-Dollar an Kasse und Kurzfristanlagen bereit — dem gegenüber steht ein besicherter Kredit (Term Loan) mit einer Schlussrate von 350,6 Millionen US-Dollar, fällig am 7. Juli 2028, zuletzt zu Zinssätzen um 6,5 Prozent. Netto bleibt damit fast nichts übrig, und das Eigenkapital ist auf 248,2 Millionen US-Dollar geschrumpft — bei 697,9 Millionen Goodwill aus den Zukäufen, der im Ernstfall zuerst abgeschrieben würde. Die Kredit-Kennzahlen sind aktuell komfortabel (die vertragliche Verschuldungsquote lag zum 31. März 2026 bei 0,81 gegenüber einem Limit von 3,5), und der Cashflow deckt den Schuldendienst locker. Aber die Kapitalallokation hat Tempo aufgenommen: 492,4 Millionen US-Dollar flossen seit November 2023 in eigene Aktien, davon 130 Millionen allein im ersten Quartal 2026 — 6,1 Millionen Stück zu Monatsdurchschnittskursen zwischen 20,38 und 22,71 US-Dollar, mitten im Kurstal, die Ermächtigung wurde im Januar 2026 noch einmal um 150 Millionen aufgestockt. Das kann sich als kluger antizyklischer Kauf erweisen — zum Datenstand 18. Juli 2026 liegt der Kurs deutlich über den Einstandskursen des Quartals. Nur: Ein Unternehmen, dessen Kasse ungefähr so groß ist wie seine Kreditschlussrate, verschenkt mit jedem Rückkauf-Dollar einen Sicherheits-Dollar. Rückkäufe sind Rendite für gute Zeiten — Reserven sind Rendite für schlechte. Tenable hat sich für Ersteres entschieden.

Bewertung: Was der Markt für die Wende bezahlt

Jetzt zum Preisschild. Zum Datenstand 18. Juli 2026 kostet Tenable an der Börse rund 3,0 Milliarden US-Dollar — etwa das Dreifache des Jahresumsatzes, das 11- bis 12-Fache des operativen Cashflows bzw. des freien Cashflows und (wegen des zusammengekauften Eigenkapitals von nur noch 248 Millionen) das 13-Fache des Buchwerts. Ein Kurs-Gewinn-Verhältnis lässt sich mangels nachhaltiger GAAP-Gewinne weiterhin nicht sinnvoll berechnen — über die letzten vier Quartale steht unter dem Strich ein kleiner Verlust. Zur Einordnung: Ein KUV um 3 ist für einen Software-Anbieter mit 78 Prozent Bruttomarge und 96 Prozent wiederkehrendem Umsatz historisch eher der Discount- als der Premium-Bereich — Wachstumswerte der Branche kosten ein Vielfaches, und auf dem Höhepunkt des Pessimismus (31. März 2026, rund 2,0 Milliarden Börsenwert) bekam man dieselbe Firma zum Zweifachen des Umsatzes und rund Siebeneinhalbfachen des Cashflows. Der Blick der Profis hat sich dabei längst aufgehellt: Die mittlere Analystenempfehlung lag zum Datenstand bei rund 1,5 auf der Fünferskala (1 = Kaufen) bei 24 beobachtenden Häusern — für einen Titel, der eben noch 55 Prozent unter Allzeithoch notierte, ist das bemerkenswert viel Zuversicht. Merke dir die Mechanik: Nach der Verdopplung bezahlst du heute wieder den Preis, zu dem die Zweifler im Herbst 2025 ausgestiegen sind — nur die Erzählung hat sich gedreht, nicht die Firma.

Chancen und Risiken auf einen Blick

Was für Tenable spricht:

- Eine Abo-Cash-Maschine: 266,8 Millionen US-Dollar operativer Cashflow 2025 (+78 Prozent gegenüber 2023), 96 Prozent wiederkehrender Umsatz, 78 Prozent Bruttomarge, 88,0 Millionen Cashflow allein im ersten Quartal 2026.

- Die operative Wende ist messbar: Q1 2026 mit 8,8 Millionen US-Dollar operativem Gewinn und 1,4 Millionen Nettogewinn nach −22,9 Millionen im Vorjahresquartal; Restrukturierung klein (2,4 Millionen im Quartal), G&A deutlich gesunken.

- Marktbestätigung auf breiter Front: Rang 1 im Turnaround-Scanner (8 von 8), Kurs über 50- und 200-Tage-Linie, Insider-Käufe zahlreicher als Verkäufe, Fonds stocken netto auf (Datenstand 18. Juli 2026).

- Substanzkunden statt Laufkundschaft: 2.204 Kunden mit über 100.000 US-Dollar Jahresvolumen (31.03.2026, +8 Prozent), rund 65 Prozent der Fortune 500, kein Kunde über 2 Prozent des Umsatzes.

- KI als echte Produktlinie, nicht nur als Etikett: Tenable One als KI-Plattform, Tenable AI Exposure als eigenes Produkt, gezielte Zukäufe (Apex Security, Vulcan Cyber) für zusammen rund 196 Millionen US-Dollar in 2025.

Was dagegen spricht:

- Das Wachstum kühlt seit Jahren ab: Umsatzplus von 12,7 (2024) über 11,0 (2025) auf 9,6 Prozent (Q1 2026); Expansionsrate von 111 auf 105 Prozent gesunken; Neukunden-Umsatz im Q1 2026 rückläufig (−1,9 Millionen US-Dollar).

- GAAP-Verluste als Dauerzustand: −78,3 / −36,3 / −36,1 Millionen US-Dollar (2023–2025), 897,5 Millionen kumulierter Fehlbetrag, 191,8 Millionen Aktienvergütung allein 2025 — der Konzern erwartet selbst „weiterhin operative Verluste in der nahen Zukunft".

- Bilanz ohne Polster: 360,3 Millionen Kasse/Anlagen gegen 350,6 Millionen Kreditschlussrate (Juli 2028), nur 248,2 Millionen Eigenkapital bei 697,9 Millionen Goodwill, Altman-Z-Score um 1,5 (Datenstand 18. Juli 2026).

- Aggressive Rückkäufe zehren die Reserve auf: 492,4 Millionen US-Dollar seit Ende 2023, 130 Millionen allein im Q1 2026 — antizyklisch bisher erfolgreich, aber aus einer Kasse finanziert, die kaum größer ist als die Schulden.

- Abhängigkeit vom US-Staatsgeschäft: stärkstes Buchungsquartal traditionell Q3 dank US-Behörden — ausgerechnet dort drohen laut 10-K Budgetkürzungen (Stichwort Department of Government Efficiency) und längere Genehmigungswege 2026.

Ein menschliches Fazit

Zurück zum Ankereffekt vom Anfang. Sein Kern ist nicht, dass alte Kurse lügen — sie sind bloß bedeutungslos: Die 60-Dollar-Marke von einst weiß nichts von sinkenden Expansionsraten, und das 13-Dollar-Tal vom Frühjahr wusste nichts von 266,8 Millionen Cashflow. Was die SEC-Berichte stattdessen zeigen, ist eine Firma mit zwei Gesichtern, die beide echt sind. Gesicht eins: eine Abo-Kasse, die durch die gesamte Kurs-Krise hindurch Rekordbeträge einsammelte, ein erstes profitables Quartal, kaufende Insider, aufstockende Fonds — die volle Punktzahl im Wende-Check hat sich diese Aktie redlich verdient. Gesicht zwei: ein Wachstumsmotor, der von 111 auf 105 Prozent Expansionsrate heruntergekühlt ist, Neukunden, die weniger bringen als vor einem Jahr, eine Bilanz, deren Kasse gerade die Kreditschlussrate deckt, und ein Großkunde namens Washington, der sparen will. Der Turnaround-Scanner misst die Richtung — und die stimmt. Ob am Ende ein zweistellig wachsender Plattform-Anbieter steht oder ein solide melkbarer Bestandskunden-Verwalter mit Einstelligkeit im Umsatzplus: Das entscheiden die nächsten Quartalsberichte (10-Q), nicht der Kurszettel. Drei Zeilen genügen dir dabei: die Expansionsrate (hält sie die 105?), der Umsatz mit Neukunden (dreht er wieder ins Plus?) und der operative Cashflow (bleibt er über der 60-Millionen-Marke je Quartal?). Häng den Anker ab, lies die drei Zeilen — was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Tenable Holdings, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 27. Februar 2026)

- Tenable Holdings, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 24. Februar 2025)

- Tenable Holdings, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 5. Mai 2026)

- Vollständige SEC-Einreichungshistorie von Tenable: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Börsenwert-Historie, Bewertung; Datenstand 18. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 18. Juli 2026), darunter der Turnaround-Kandidaten-Scanner (US-Auswahl, Rang 1, Wende-Check 8 von 8).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Tenable-Aktien.

Unser Fazit auf einen Blick

- Cash-Maschine & Kundenbasis positiv

- Operativer Cashflow von 149,9 (2023) über 217,5 auf 266,8 Millionen US-Dollar (2025), 88,0 Millionen allein im Q1 2026; 96 Prozent wiederkehrender Umsatz, 78 Prozent Bruttomarge, 2.204 Kunden mit über 100.000 US-Dollar Jahresvolumen (31.03.2026) und kein Kunde über 2 Prozent des Umsatzes (10-K 2025; 10-Q zum 31.03.2026).

- Operative Wende positiv

- Q1 2026 mit 8,8 Millionen US-Dollar operativem Gewinn und 1,4 Millionen Nettogewinn nach −22,9 Millionen im Vorjahresquartal; Nettomarge über dem Stand von vor drei Quartalen, Marktbestätigung durch Insider-Käufe, aufstockende Fonds und Kurs über den gleitenden Durchschnitten — Rang 1 im Turnaround-Scanner mit 8 von 8 Punkten (Datenstand 18.07.2026).

- Wachstumsdynamik negativ

- Umsatzwachstum von 12,7 (2024) über 11,0 (2025) auf 9,6 Prozent (Q1 2026) abgekühlt; dollar-basierte Netto-Expansionsrate von 111 (Ende 2023) auf 105 Prozent (31.03.2026) gesunken; Neukunden-Umsatz im Q1 2026 rückläufig (−1,9 Millionen US-Dollar), neue Plattform-Kunden auf Jahresbasis drei Jahre in Folge weniger (10-K 2025; 10-Q zum 31.03.2026).

- GAAP-Profitabilität & Verwässerung negativ

- Nettoverluste von 78,3 / 36,3 / 36,1 Millionen US-Dollar (2023–2025) bei 897,5 Millionen kumuliertem Fehlbetrag; Aktienvergütung von 191,8 Millionen allein 2025; der Konzern erwartet laut 10-K „weiterhin operative Verluste in der nahen Zukunft" — die Rückkäufe halten die Aktienzahl im Zaum, kosten aber Reserven.

- Bilanz & Kapitalallokation neutral

- Kasse und Kurzfristanlagen von 360,3 Millionen US-Dollar decken die Term-Loan-Schlussrate von 350,6 Millionen (fällig 07.07.2028) gerade so; Covenant-Quote mit 0,81 (Limit 3,5) komfortabel, aber Eigenkapital nur 248,2 Millionen bei 697,9 Millionen Goodwill; 492,4 Millionen für Rückkäufe seit Ende 2023, davon 130 Millionen im Q1 2026 zu Kursen um 21 US-Dollar — bislang antizyklisch erfolgreich (10-Q zum 31.03.2026).

- Staatsgeschäft & Saisonalität neutral

- Stärkstes Buchungsquartal traditionell Q3 dank US-Regierungsbehörden; der 10-K 2025 benennt Budgetkürzungen der US-Verwaltung (u. a. Department of Government Efficiency) und mögliche längere Kauf- und Genehmigungsphasen 2026 als konkretes Risiko — kein Einzelkunden-Klumpen (keiner über 2 Prozent), aber eine Kundengruppe mit gemeinsamem Geldgeber.

Tenable ist der seltene Turnaround-Kandidat, bei dem die Kasse nie eingebrochen ist: Der Börsenwert halbierte sich binnen eines Jahres auf rund 2,0 Milliarden US-Dollar (31.03.2026), während der operative Cashflow auf 266,8 Millionen stieg und das erste Quartal 2026 erstmals seit Langem schwarze Zahlen zeigte — die volle Punktzahl im Wende-Check ist verdient. Dagegen stehen ein seit drei Jahren abkühlender Wachstumsmotor (Expansionsrate 111 → 105 Prozent, Neukunden-Umsatz rückläufig), strukturelle GAAP-Verluste mit 191,8 Millionen Aktienvergütung, eine Bilanz ohne Polster und ein sparender Großkunde in Washington. Wer hier investiert, kauft die Richtung der Besserung — nicht die Gewissheit, dass aus der schwarzen Null ein Wachstumswert wird. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam TENB als Rang 1 des hauseigenen Turnaround-Kandidaten-Scanners (US-Auswahl, Wende-Check 8 von 8, Stand 18. Juli 2026) — Auftakt unserer Serie über die Top 20 dieser Auswahl.

- Der Wende-Check prüft vier operative Trend-Kriterien (Umsatz, Nettomarge, Cashflow, Bilanzheilung) und vier Markt-Kriterien (50-Tage-Linie, relative Stärke, Insider, Institutionelle); Pflicht sind zusätzlich mindestens 50 Prozent Abstand zum Allzeithoch und ein Altman-Z-Score außerhalb der akuten Gefahrenzone — Richtungs-, keine Qualitätsprüfung.

- Börsenwert-Historie (4,2 → 2,0 → ~3,0 Milliarden US-Dollar) aus den Quartalsend-Ständen der Fundamentaldaten bzw. dem Feed vom 18. Juli 2026, plausibilisiert gegen 115,9 Millionen gewichtete Aktien laut 10-Q zum 31. März 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Tenable Holdings, Inc. (Nasdaq: TENB, Columbia/Maryland, 1.995 Beschäftigte zum 31.12.2025) verkauft Software zum Aufspüren und Bewerten von Sicherheitslücken — vom bekannten Scanner Nessus (seit 1998) bis zur KI-gestützten Plattform Tenable One. 2025 setzte der Konzern 999,4 Millionen US-Dollar um, davon 919,6 Millionen mit Abos; 96 Prozent des Umsatzes sind wiederkehrend. Zu den über 40.000 Kunden zählen rund 65 Prozent der Fortune 500.

Weil Absturz und Besserung zusammenkommen: Die Aktie notiert gut 55 Prozent unter ihrem Allzeithoch, der Börsenwert halbierte sich binnen eines Jahres auf rund 2,0 Milliarden US-Dollar (31.03.2026) — gleichzeitig drehte das erste Quartal 2026 mit 8,8 Millionen operativem Gewinn ins Plus, Insider und Fonds kauften netto. Im hauseigenen Turnaround-Scanner (US-Auswahl) erreicht TENB damit als einziger Titel 8 von 8 Punkten im Wende-Check (Stand 18. Juli 2026).

Nach GAAP nicht nachhaltig: 2023 bis 2025 standen Nettoverluste von 78,3, 36,3 und 36,1 Millionen US-Dollar zu Buche, der kumulierte Fehlbetrag erreichte 897,5 Millionen. Das erste Quartal 2026 brachte mit 1,4 Millionen US-Dollar erstmals wieder einen kleinen Nettogewinn. Beim Cash sieht es anders aus: 266,8 Millionen operativer Cashflow 2025 — die Lücke erklärt vor allem die Aktienvergütung von 191,8 Millionen, die den Gewinn drückt, aber kein Geld kostet.

Langsamer als früher: Der Umsatz wuchs 2024 um 12,7 Prozent, 2025 um 11,0 Prozent und im ersten Quartal 2026 noch um 9,6 Prozent auf 262,1 Millionen US-Dollar. Die dollar-basierte Netto-Expansionsrate sank von 111 Prozent (Ende 2023) auf 105 Prozent (31.03.2026), und der Umsatz mit Neukunden ging im ersten Quartal 2026 sogar um 1,9 Millionen US-Dollar zurück — das Wachstum kommt derzeit komplett aus der Bestandskundschaft.

Tenable verkauft KI-Sicherheit als Produkt: Die Plattform Tenable One wird im Geschäftsbericht (10-K) für 2025 als „AI-powered exposure management platform" beschrieben, das Produkt Tenable AI Exposure erkennt Risiken aus dem KI-Einsatz der Kunden (etwa Datenlecks und unsichere Konfigurationen), und Funktionen wie ExposureAI stecken in den übrigen Produkten. 2025 kaufte Tenable dafür gezielt zu: Apex Security (KI-Sicherheit, 47,8 Millionen US-Dollar) und Vulcan Cyber (148,5 Millionen).

Funktional, aber ohne Polster: Zum 31. März 2026 standen 360,3 Millionen US-Dollar Kasse und Kurzfristanlagen einer Term-Loan-Schlussrate von 350,6 Millionen (fällig 7. Juli 2028) gegenüber; das Eigenkapital schrumpfte durch Rückkäufe auf 248,2 Millionen bei 697,9 Millionen Goodwill. Die Kreditauflagen sind mit einer Verschuldungsquote von 0,81 (Limit 3,5) komfortabel erfüllt, und der operative Cashflow von 88,0 Millionen im Quartal trägt den Schuldendienst locker.

Gemessen an Software-Maßstäben moderat: Zum Datenstand 18. Juli 2026 kostet die Aktie rund das Dreifache des Jahresumsatzes und das 11- bis 12-Fache des operativen bzw. freien Cashflows — bei 78 Prozent Bruttomarge und 96 Prozent wiederkehrendem Umsatz. Ein Kurs-Gewinn-Verhältnis ist mangels nachhaltiger GAAP-Gewinne nicht sinnvoll berechenbar. Am Kurstief (31.03.2026) war dieselbe Firma für das Zweifache des Umsatzes zu haben — die Verdopplung seither hat den Abschlag zur Hälfte aufgezehrt.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.