SkyWater-Aktie im ehrlichen Faktencheck: Chips für Amerika, 22 Millionen in der Kasse — und ein Käufer namens IonQ

SkyWater klingt nach dem perfekten Patrioten-Investment: eine der wenigen reinen US-Chip-Fabriken, akkreditiert für Militär-Elektronik, Umsatz +162 Prozent im Auftaktquartal 2026. Wir haben Jahres- und Quartalsbericht gelesen: 22,2 Millionen US-Dollar Kasse bei 1,75 Milliarden Börsenwert, 52,3 Millionen operativer Mittelabfluss in vier Quartalen, ein Rekordgewinn, der zu 94 Prozent aus einem Buchungseffekt besteht, ein Revolver-Kredit zu 8 Prozent — und eine Übernahmeofferte von IonQ, die den Kurs trägt. Keine Anlageberatung, nur ein ehrlicher Blick.

Es gibt einen Gedanken, der sich beim Investieren anfühlt wie eine Vollkasko-Versicherung: „Diese Firma arbeitet fürs US-Militär — die lässt Washington niemals fallen." Chips gelten als das Öl des 21. Jahrhunderts, Amerika holt die Fertigung nach Hause, Milliarden fließen — und mittendrin eine der wenigen reinen US-Chip-Fabriken, offiziell akkreditiert für Militär-Elektronik, Umsatz im Auftaktquartal 2026 um 162 Prozent gesprungen. Der Staats-Bonus im Kopf flüstert: sicherer geht's kaum. Genau dieser Gedanke ist eine der teuersten Denkfallen überhaupt, denn er verwechselt zwei Dinge, die nichts miteinander zu tun haben: strategisch unverzichtbar und finanziell gesund. Deshalb machen wir einen Deal: Bevor du auch nur eine Aktie von SkyWater Technology (NASDAQ: SKYT) anfasst, lesen wir gemeinsam, was die Firma selbst — unter Strafandrohung ehrlich — an die US-Börsenaufsicht SEC berichtet. Da steht der Satz mit dem Militär tatsächlich drin. Es steht aber auch drin, dass die Kasse zum 29. März 2026 noch 22,2 Millionen US-Dollar enthielt — bei einem Börsenwert von rund 1,75 Milliarden. Am Ende entscheidest du selbst.

Was SkyWater eigentlich macht

SkyWater ist eine Foundry — übersetzt: eine Lohn-Bäckerei für Chips. Andere Firmen bringen das Rezept (den Chip-Entwurf), SkyWater backt. Wichtig fürs Bild: SkyWater fährt nicht in der 3-Nanometer-Formel-1 von TSMC oder Samsung mit, sondern fertigt sogenannte foundational nodes — ausgereifte, gröbere Chip-Generationen, wie sie in Sensoren, Steuer- und Leistungselektronik stecken: im Auto, im Medizingerät, in Industrieanlagen und in Rüstungstechnik. Solche Chips sind unspektakulär, aber langlebig — und seit Lieferketten und Geopolitik zum Dauerthema wurden, gilt ihre Fertigung auf US-Boden als strategisches Gut. SkyWaters Trumpf steht im Jahresbericht:

„Our Minnesota facility has been accredited as a Category 1A Trusted Fab for fabrication, design and testing of DoW Trusted Microelectronics, and our Florida facility is in-process for the same accreditation."

Übersetzung: „Unser Werk in Minnesota ist als Trusted Fab der Kategorie 1A für die Fertigung, das Design und das Testen vertrauenswürdiger Mikroelektronik des US-Kriegsministeriums (Department of War) akkreditiert; unser Werk in Florida durchläuft derzeit dieselbe Akkreditierung."

— SkyWater Technology, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

„Trusted Fab" heißt: Das Pentagon hat die Fabrik durchleuchtet und stuft sie als vertrauenswürdig genug ein, um Elektronik für Verteidigungsprogramme zu fertigen — ein Gütesiegel, das weltweit nur eine Handvoll Werke trägt. Gefertigt wird in Bloomington, Minnesota (Stammwerk, übernommen 2017 aus einer Cypress-Fabrik), veredelt und verpackt in Kissimmee, Florida — und seit dem 30. Juni 2025 gehört auch Fab 25 in Austin, Texas dazu, eine 200-Millimeter-Fabrik, die SkyWater dem deutschen Chipkonzern Infineon abgekauft hat. Rund 1.550 Menschen arbeiten für SkyWater (Profildaten, Stand 8. Juli 2026). Geld verdient die Firma zweigleisig: mit Entwicklungsdienstleistungen (Kunden lassen neue Chip-Prozesse zur Serienreife bringen — SkyWater nennt das „Technology as a Service") und mit klassischer Wafer-Fertigung in Serie. Und der CHIPS Act, Amerikas Chip-Subventionsgesetz? Klingt nach Geldregen, ist bei SkyWater bislang ein Nieselregen: eine vorläufige Absichtserklärung vom Dezember 2024 über bis zu 16 Millionen US-Dollar Bundesmittel plus 19 Millionen vom Bundesstaat Minnesota — zusammen weniger, als die Firma zuletzt in einem halben Jahr investiert hat. An die Börse kam SkyWater im April 2021 zu 14 US-Dollar je Aktie.

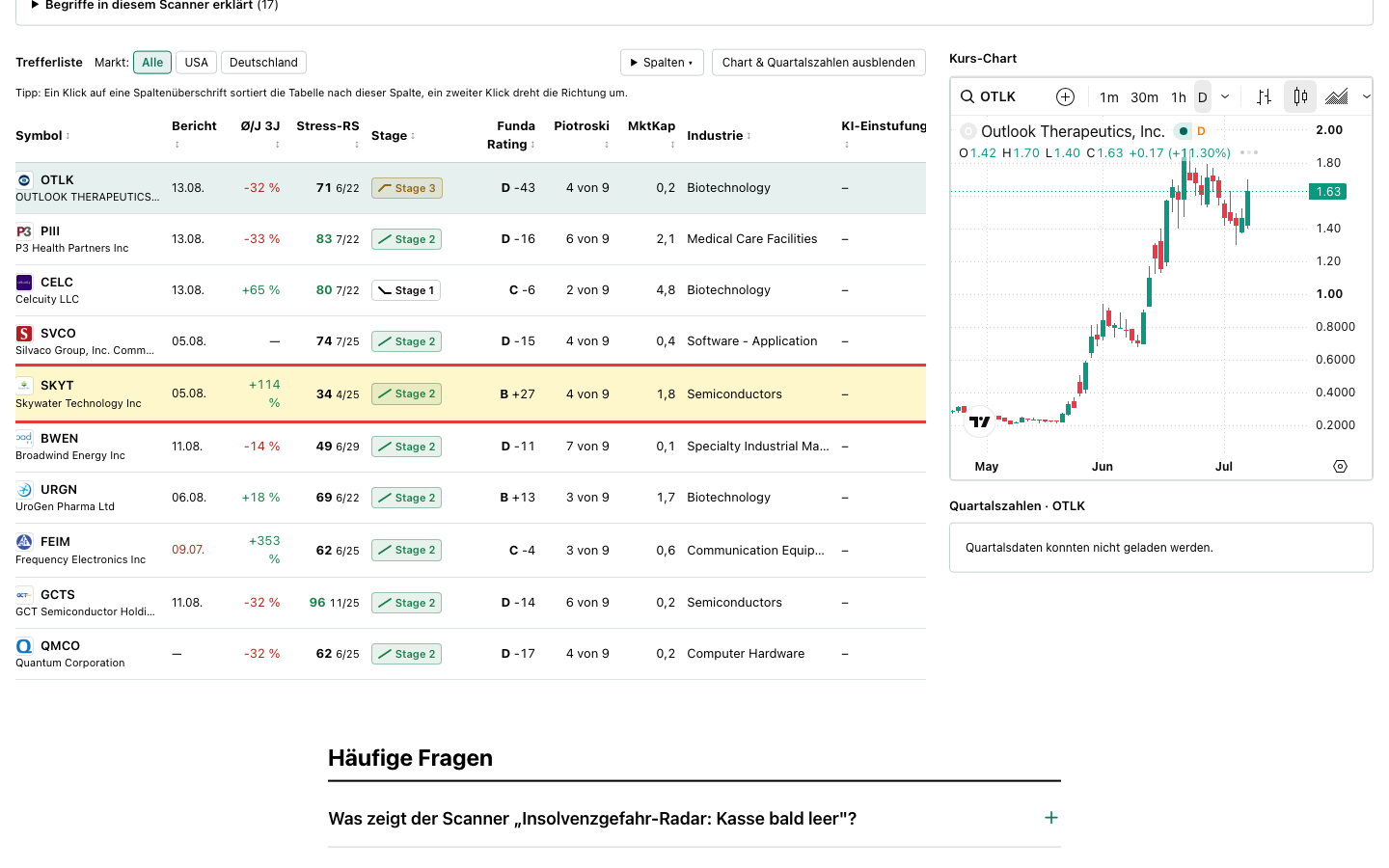

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. SkyWater schlägt in 13 Scannern an (Datenstand 8. Juli 2026) — und elf davon lesen sich wie eine einzige Momentum-Hymne: Stan Weinstein: Stage 2 (etablierter Aufwärtstrend), RS-Leader (≥ 90) mit Relative-Stärke-Rating 95, Oliver Kell: Doublers (Kursverdoppler), Über 50- & 200-SMA, 21-EMA-Trend, Qualitäts-Wachstum, U/D-Akkumulation, Institutionelle Akkumulation, Dual Momentum, Profis 80% und die Ben-Bennett-Focus-List. Dazu ein EPS-Rating von 99 und rund +101 Prozent seit Jahresbeginn (Stand 8. Juli 2026). Wer nur auf diese Liste schaut, sieht eine Rakete.

Aber dieselbe Aktie steht auch auf unseren beiden unbequemsten Listen. Erstens auf der Beneish-M-Score-Warnliste: Das statistische Frühwarnmodell für mögliche Ergebnis-Kosmetik zeigt −1,29 — über der Warnschwelle von −1,78 (kein Manipulationsvorwurf, aber ein Grund, die Gewinnqualität zu sezieren; wir kommen dazu). Und zweitens auf dem Insolvenzgefahr-Radar „Kasse bald leer" — unserem Rauchmelder für Firmen, deren Kasse beim Abfluss-Tempo der letzten vier Quartale rechnerisch keine zwei Quartale mehr reicht:

Die Rechnung hinter dem Radar ist bewusst simpel: 22,2 Millionen US-Dollar Kasse, geteilt durch rund 13,1 Millionen durchschnittlichen operativen Abfluss je Quartal (Summe der letzten vier Quartale: −52,3 Millionen) — ergibt 1,7 Quartale Reichweite. Ein Rauchmelder piept, wenn es nach Rauch riecht; er sagt nicht, dass das Haus abbrennt. Warum es bei SkyWater raucht und welche Feuerlöscher im Keller stehen, klären die Berichte gleich. Auch die klassischen Bilanz-Noten mahnen übrigens zur Nüchternheit: Der Piotroski-Score liegt bei 4 von 9 — das ist schwach, eine kerngesunde Firma steht bei 8 oder 9 — und der Altman-Z-Wert von 2,8 liegt in der Grauzone zwischen „solide" und „angezählt" (Datenstand 8. Juli 2026). Die Aktie war zudem einer der zehn Fälle in unserem Überblicks-Artikel „Insolvenzgefahr-Radar: zehn Aktien, deren Kasse bald leer ist" — diese Analyse hier ist der Tiefen-Check dazu.

Die Zahlen über die Jahre — erst das Lob

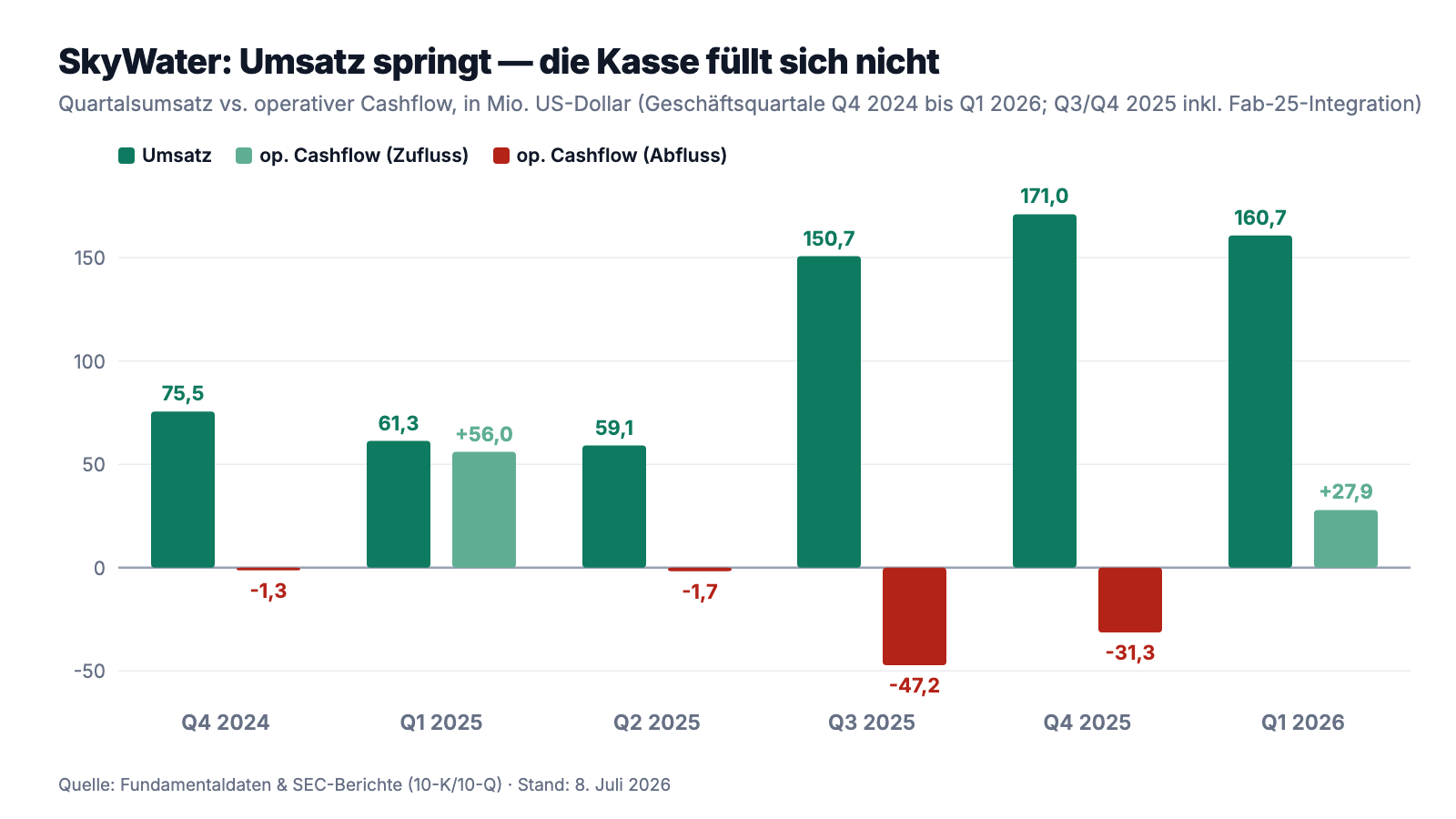

Ehre, wem Ehre gebührt: SkyWaters Umsatz ist 2025 kräftig gewachsen — von 342,3 auf 442,1 Millionen US-Dollar, plus 29,2 Prozent (Geschäftsjahr endet Ende Dezember). Und das Auftaktquartal 2026 (bis 29. März) legte mit 160,7 Millionen US-Dollar sogar 162 Prozent auf das Vorjahresquartal drauf. Der Treiber hat einen Namen: Fab 25. Mit der Austin-Fabrik hat sich SkyWater im Juni 2025 auf einen Schlag fast verdreifacht — gekauft für 206,5 Millionen US-Dollar, inklusive eines vierjährigen Take-or-pay-Liefervertrags, mit dem Verkäufer Infineon sich verpflichtet, weiter Wafer aus Austin abzunehmen (oder trotzdem zu zahlen). Für eine Firma, die selbst nur gut 20 Millionen in der Kasse hatte, ein bemerkenswert großer Bissen — finanziert wurde er komplett auf Kredit, dazu gleich mehr. Erst einmal das Gesamtbild aus Umsatz und Zahlungsströmen:

Das Diagramm zeigt beide Wahrheiten auf einmal. Ja, der Umsatz ist explodiert. Aber eine Foundry ist kein Software-Haus: Die Bruttomarge lag zuletzt bei rund 19 Prozent (letzte vier Quartale, Datenstand Juli 2026) — von jedem Umsatz-Dollar bleiben nach den reinen Fertigungskosten 19 Cent, bevor Entwicklung, Vertrieb und Verwaltung bezahlt sind. Zum Vergleich: Software-Firmen schaffen 80 bis 90 Cent. Die operative Marge war mit rund −3 Prozent negativ. Und die Integration der neuen Fabrik hat genau die Delle in die Kasse gerissen, die unser Radar misst: −47,2 Millionen operativer Abfluss im dritten, −31,3 Millionen im vierten Quartal 2025. Immerhin — und das gehört zur Ehrlichkeit dazu: Im ersten Quartal 2026 drehte der operative Cashflow auf +27,9 Millionen. Ein Quartal macht noch keinen Sommer, aber es zeigt: Der Patient reagiert auf die Behandlung.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Die Firma bestätigt selbst, am Kredit-Tropf zu hängen

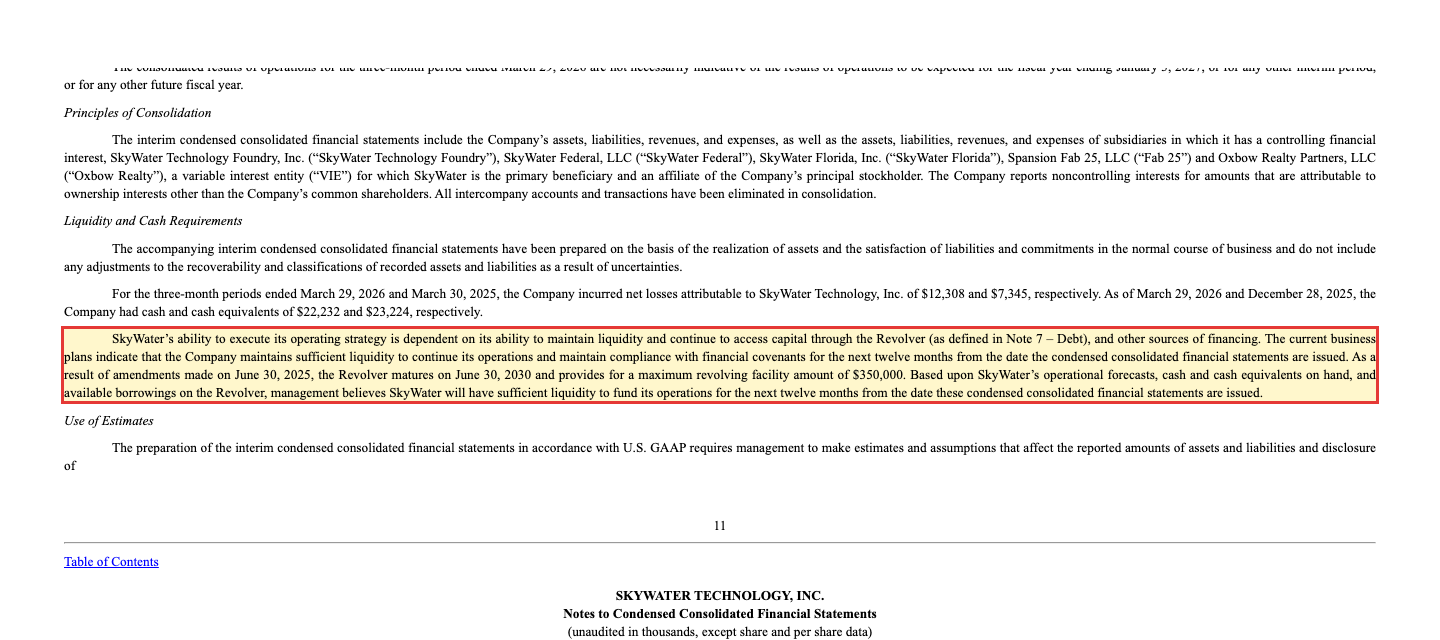

Die wichtigste Passage des Quartalsberichts steht gleich vorn, unter „Liquidity and Cash Requirements" — und sie ist bemerkenswert offen:

„SkyWater's ability to execute its operating strategy is dependent on its ability to maintain liquidity and continue to access capital through the Revolver (as defined in Note 7 – Debt), and other sources of financing."

Übersetzung: „SkyWaters Fähigkeit, seine operative Strategie umzusetzen, hängt davon ab, die Liquidität aufrechtzuerhalten und sich weiterhin Kapital über den Revolver (wie in Anmerkung 7 – Verbindlichkeiten definiert) sowie andere Finanzierungsquellen beschaffen zu können."

— SkyWater Technology, SEC-Quartalsbericht 10-Q zum 29. März 2026, Note 1 „Liquidity and Cash Requirements"

Ein Revolver ist ein Dispo-Kredit für Firmen: ein Rahmen, aus dem man zieht und zurückzahlt, wie es die Lage erfordert. SkyWaters Rahmen beim Kreditgeber Siena wurde für den Fab-25-Kauf auf 350 Millionen US-Dollar aufgestockt und läuft bis Juni 2030. Zum 29. März 2026 waren davon 182,4 Millionen gezogen — zu 8,0 Prozent Zins —, frei verfügbar waren noch 61,8 Millionen. Zwei Details aus dem Kleingedruckten solltest du kennen. Erstens die Lockbox-Klausel: Die Zahlungseingänge der Kunden fließen über ein Konto, auf das der Kreditgeber Zugriff hat — deshalb muss SkyWater den gesamten Kredit als kurzfristige Verbindlichkeit ausweisen. Zweitens die Borrowing Base: Wie viel SkyWater überhaupt ziehen darf, hängt an Forderungen, Lagerbestand und Maschinen — schrumpft das Geschäft, schrumpft automatisch auch der Kreditrahmen. Genau deshalb ist die Radar-Rechnung „Kasse durch Abfluss" hier keine Spielerei: Das Eigenkapital-Polster ist dünn (Eigenkapitalquote rund 25 Prozent, Verschuldungsgrad 1,3 — Datenstand Juli 2026), und der Puffer ist geliehen. Zur Fairness gehört aber auch das Gegen-Zitat, zwei Sätze weiter im selben Abschnitt:

„Based upon SkyWater's operational forecasts, cash and cash equivalents on hand, and available borrowings on the Revolver, management believes SkyWater will have sufficient liquidity to fund its operations for the next twelve months from the date these condensed consolidated financial statements are issued."

Übersetzung: „Auf Basis der operativen Prognosen SkyWaters, der vorhandenen Zahlungsmittel und der verfügbaren Kreditmittel aus dem Revolver geht das Management davon aus, dass SkyWater über ausreichende Liquidität verfügt, um den Geschäftsbetrieb in den nächsten zwölf Monaten ab Veröffentlichung dieses Zwischenabschlusses zu finanzieren."

— SkyWater Technology, SEC-Quartalsbericht 10-Q zum 29. März 2026, Note 1

Das ist kein Going-Concern-Alarm, wie wir ihn von anderen Radar-Kandidaten kennen — der Wirtschaftsprüfer hat das Testat für 2025 ohne Zweifel am Fortbestand erteilt. Es heißt schlicht: Solange die Bank mitspielt, reicht das Geld. Der Rauchmelder piept, weil „solange die Bank mitspielt" der tragende Halbsatz ist. Als zweiter Feuerlöscher steht ein Aktienverkaufs-Programm bereit (bis zu 100 Millionen US-Dollar „at the market", davon Ende 2025 noch 74,9 Millionen nutzbar) — das wäre dann allerdings Verwässerung: dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden.

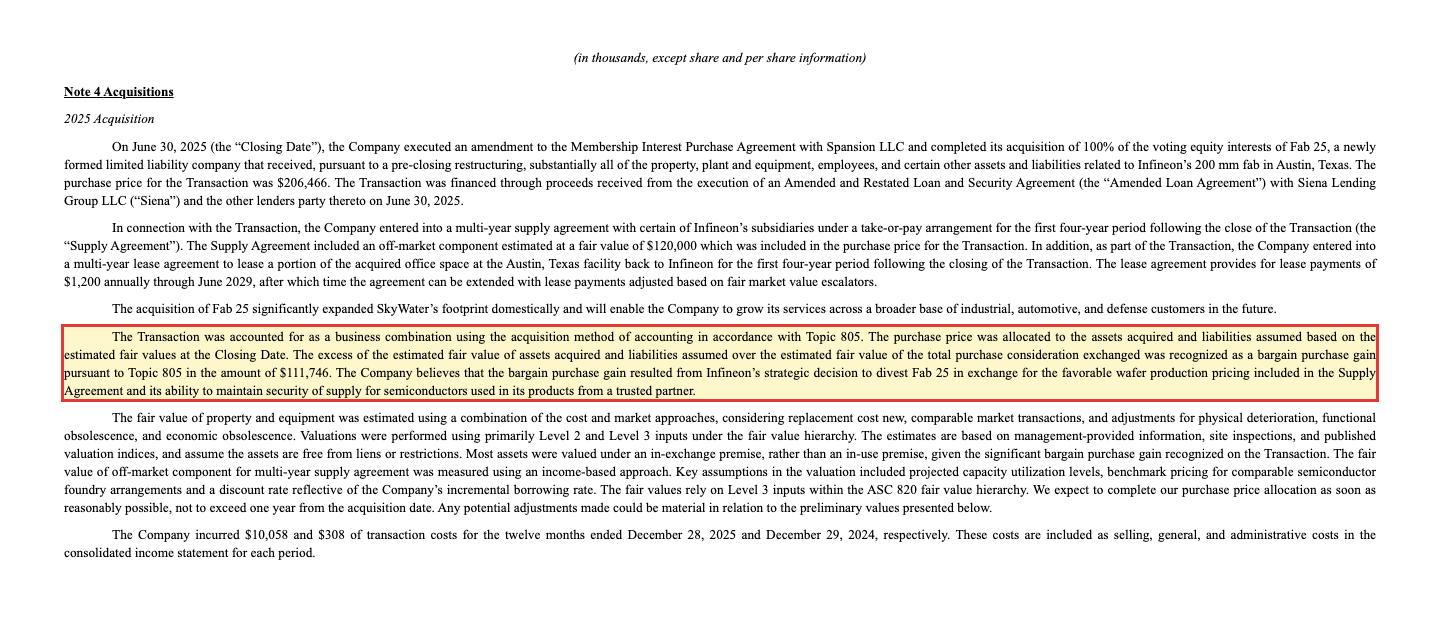

Unbequeme Wahrheit Nr. 2: Der „Rekordgewinn" 2025 ist zu 94 Prozent ein Buchungseffekt

Auf dem Papier war 2025 SkyWaters Traumjahr: 118,9 Millionen US-Dollar Nettogewinn nach 6,8 Millionen Verlust im Jahr davor. Daraus errechnet sich das verführerisch niedrige KGV von rund 15, das Schnäppchenjäger anlockt. Nur: Dieser Gewinn wurde nicht verdient, sondern verbucht. Beim Kauf von Fab 25 zahlte SkyWater deutlich weniger, als die übernommenen Maschinen, Gebäude und Vorräte nach Gutachten wert sind — und diese Differenz muss nach US-Bilanzregeln als Einmal-Ertrag in die Gewinn-und-Verlust-Rechnung:

„The excess of the estimated fair value of assets acquired and liabilities assumed over the estimated fair value of the total purchase consideration exchanged was recognized as a bargain purchase gain pursuant to Topic 805 in the amount of $111,746."

Übersetzung: „Der Überschuss des geschätzten beizulegenden Zeitwerts der erworbenen Vermögenswerte und übernommenen Verbindlichkeiten über den geschätzten beizulegenden Zeitwert der insgesamt gezahlten Gegenleistung wurde gemäß Bilanzierungsstandard Topic 805 als Ertrag aus einem vorteilhaften Erwerb („bargain purchase gain") in Höhe von 111.746 Tausend US-Dollar erfasst."

— SkyWater Technology, SEC-Jahresbericht 10-K 2025, Note 4 „Acquisitions"

Stell es dir so vor: Du kaufst ein Haus für 200.000 Euro, der Gutachter taxiert es auf 310.000 — und du schreibst dir die 110.000 Differenz als „Jahreseinkommen" ins Haushaltsbuch. Legal (Infineon wollte die Fabrik loswerden und hat sich den Abschlag über den Liefervertrag mit garantierten Abnahmepreisen zurückgeholt), aber: Auf deinem Konto ist kein Euro mehr. Rechnet man die 111,7 Millionen heraus, bleiben von SkyWaters 118,9-Millionen-Gewinn gerade noch gut 7 Millionen übrig — die zudem weitere Kaufpreis-Sondereffekte enthalten. Die laufende Realität sieht so aus: Im ersten Quartal 2026 stand unterm Strich ein Verlust von 12,3 Millionen US-Dollar (Vorjahresquartal: −7,3 Millionen). Deshalb gilt: Das KGV von 15 ist eine optische Täuschung — auf Basis der Analysten-Schätzungen für die Folgejahre liegt das Kurs-Gewinn-Verhältnis im hohen dreistelligen Prozent-, pardon: im dreistelligen Bereich, weil eben kaum Gewinn da ist (Datenstand 6. Juli 2026). Und exakt diese Konstellation — Riesengewinn ohne Zahlungsstrom — ist es, die den Beneish-M-Score anschlagen lässt. Merke: Ein Gewinn, der nie auf dem Konto ankommt, ist eine Meinung. Der Kontostand ist ein Fakt.

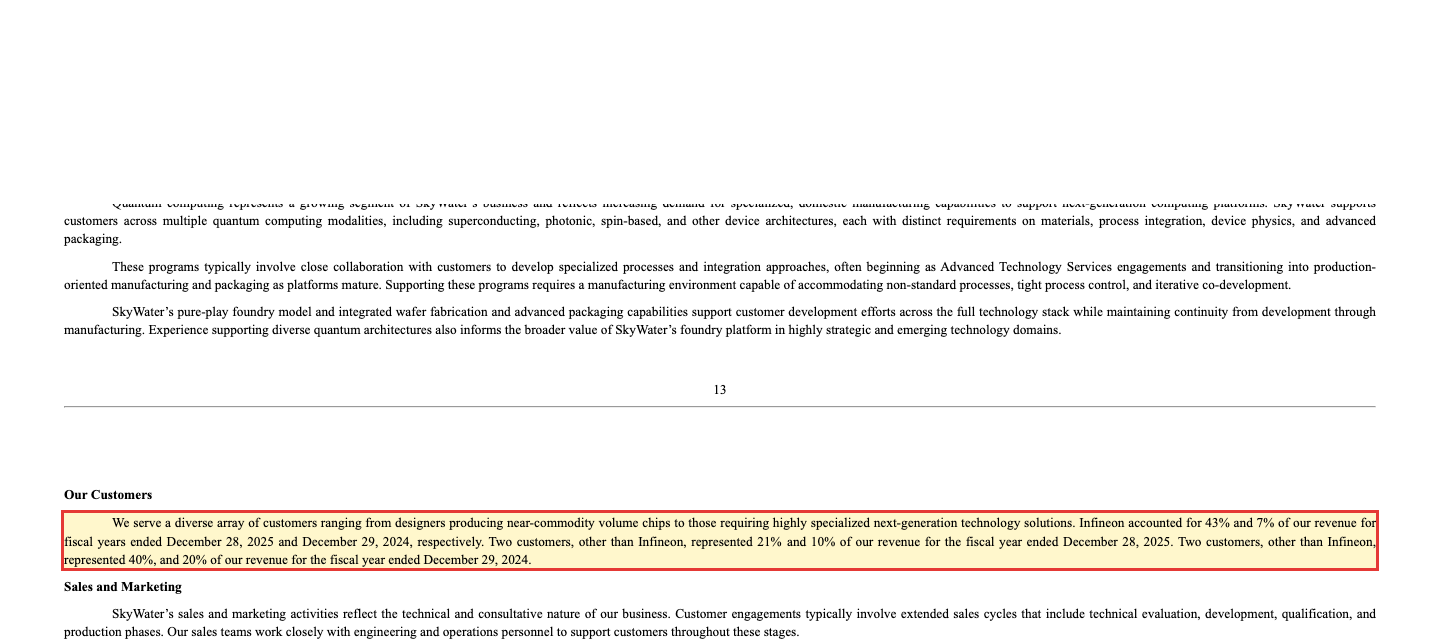

Unbequeme Wahrheit Nr. 3: Der Verkäufer ist jetzt der größte Kunde — 43 Prozent von Infineon

Der Fab-25-Deal hat noch eine zweite Nebenwirkung, die im Jahresbericht schwarz auf weiß steht:

„Infineon accounted for 43% and 7% of our revenue for fiscal years ended December 28, 2025 and December 29, 2024, respectively. Two customers, other than Infineon, represented 21% and 10% of our revenue for the fiscal year ended December 28, 2025."

Übersetzung: „Auf Infineon entfielen 43 Prozent beziehungsweise 7 Prozent unseres Umsatzes in den Geschäftsjahren zum 28. Dezember 2025 und zum 29. Dezember 2024. Zwei weitere Kunden neben Infineon standen für 21 Prozent und 10 Prozent des Umsatzes im Geschäftsjahr zum 28. Dezember 2025."

— SkyWater Technology, SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Drei Kunden, 74 Prozent des Umsatzes — und der größte davon ist ausgerechnet die Firma, die SkyWater die Fabrik verkauft hat. Der Take-or-pay-Vertrag mit Infineon ist Fluch und Segen zugleich: Er garantiert Auslastung für die ersten vier Jahre (bis Mitte 2029), aber er bedeutet auch, dass fast die Hälfte des „Wachstums" schlicht der alte Eigenbedarf des Vorbesitzers ist — zu Konditionen, die Infineon beim Verkauf für sich ausgehandelt hat. Wenn dein Nachbar dir seine Bäckerei verkauft und sich dabei verpflichtet, vier Jahre lang seine Brötchen bei dir zu kaufen — wie viel sagt dein Umsatz dann über deine Kunst aus, neue Kunden zu gewinnen? Dazu kommt ein Konzentrations-Detail aus den Bilanz-Notes: 59 Prozent aller Forderungen entfielen Ende 2025 auf einen einzigen Kunden. Was nach 2029 passiert, wenn der Liefervertrag ausläuft, ist die eigentliche Langfrist-Frage dieser Aktie. Kleiner Randbefund fürs Gesamtbild: Im selben Jahresbericht korrigiert SkyWater still frühere Zahlen, weil Entwicklungsumsätze in Vorjahren um kumuliert knapp 2 Millionen US-Dollar überfakturiert worden waren — als „nicht wesentlich" eingestuft, aber eben auch kein Ruhmesblatt für die Rechnungslegung. Und die Insider? Kauften nicht: Binnen Jahresfrist standen 20 Insider-Verkäufe null Käufen gegenüber (Datenstand 8. Juli 2026) — was bei einem fixierten Übernahmepreis allerdings auch wenig überrascht.

Die Sondersituation: IonQ will SkyWater kaufen

Womit wir beim Elefanten im Raum wären — und der Erklärung für die 101 Prozent Kursplus seit Jahresbeginn. Am 25. Januar 2026 hat SkyWater eine Übernahmevereinbarung mit IonQ unterschrieben, einem der bekanntesten Quantencomputer-Entwickler der USA. Das Kalkül: Quantenchips brauchen genau die Spezialmaterialien, reifen Fertigungsprozesse und das Advanced Packaging, die SkyWater beherrscht — IonQ kauft sich also eine eigene, im Inland akkreditierte Chip-Schmiede. Das Angebot je SkyWater-Aktie: 15,00 US-Dollar in bar plus IonQ-Aktien im Zielwert von 20,00 US-Dollar. Die Aktien-Komponente hat einen sogenannten Collar — eine Preis-Leitplanke: Das Umtauschverhältnis wird aus dem IonQ-Durchschnittskurs vor dem Vollzug berechnet, ist aber nach oben und unten gedeckelt (fällt IonQ unter 37,99 US-Dollar, gibt es fix 0,5265 IonQ-Aktien; steigt IonQ über 60,13, fix 0,3326 — dazwischen zielt die Formel auf 20 US-Dollar Gegenwert). Heißt im Klartext: Der Wert des Angebots schwankt mit dem IonQ-Kurs. Eine Finanzierungsbedingung enthält der Vertrag nicht; ausstehend waren laut Quartalsbericht vom Mai 2026 noch die Zustimmung der SkyWater-Aktionäre und die kartellrechtliche Freigabe — auf der Jahreshauptversammlung am 10. Juni 2026 wurde darüber noch nicht abgestimmt, dort ging es nur um Verwaltungsrat und Wirtschaftsprüfer (8-K vom 16. Juni 2026).

Für dich als Anleger verändert dieser Deal die komplette Statik der Aktie. Der Kurs (34,09 US-Dollar am 6. Juli 2026) klebt seit Monaten am rechnerischen Angebotswert um 35 US-Dollar — das durchschnittliche Analysten-Kursziel lag zuletzt bei exakt 35 US-Dollar, keine 3 Prozent über dem Kurs. Wer heute SKYT kauft, kauft also kein Foundry-Wachstum mehr, sondern ein Umtausch-Ticket: 15 Dollar bar plus einen Batzen IonQ-Aktien — und trägt zwei Risiken. Erstens das Deal-Risiko: Platzt die Übernahme (Aktionärsvotum, Kartellamt, Vertragsklauseln), fällt der Kurs-Anker weg, und übrig bleibt eine Foundry mit 22 Millionen Kasse am 8-Prozent-Kredit-Tropf. Zweitens das IonQ-Risiko: Quantencomputing-Aktien gehören zu den schwankungsstärksten des Marktes — was die Aktien-Komponente des Angebots morgen wert ist, weiß niemand. Übrigens: In SkyWaters eigenen Berichten kommt künstliche Intelligenz nur als vorsorglicher Standard-Risikoabsatz vor („wir könnten KI einsetzen …") — die Zukunftsstory dieser Aktie ist nicht KI, sondern Quanten, und sie steht und fällt mit IonQ.

Bewertung: Milliarden für eine Foundry am Kredit-Tropf

Nüchtern eingeordnet (Datenstand 6.–8. Juli 2026): Rund 1,75 Milliarden US-Dollar Börsenwert für 442 Millionen Jahresumsatz 2025 ergeben ein Kurs-Umsatz-Verhältnis um 3,2 (EV/Umsatz 3,5, EV/EBITDA um 12) — für eine Foundry mit 19 Prozent Bruttomarge und negativer operativer Marge ist das historisch teuer; US-Auftragsfertiger wurden vor dem Chip-Souveränitäts-Boom eher mit dem Ein- bis Zweifachen des Umsatzes bewertet. Das optische KGV von 15 scheidet als Argument aus (siehe Wahrheit Nr. 2). Ehrlicherweise ist die fundamentale Bewertung derzeit aber zweitrangig: Der Preis der Aktie ist Merger-Arithmetik — 15 Dollar bar plus IonQ-Anteil, abgezinst um die Rest-Unsicherheit des Vollzugs. Fundamentale Kennzahlen werden erst wieder das Maß aller Dinge, falls der Deal scheitert; dann allerdings schlagartig, und die Liste oben — Kasse, Revolver, Kundenkonzentration — wäre wieder der Maßstab. Wie schnell so eine Neubewertung geht, haben wir bei anderen Halbleiter-Werten wie SiTime seziert: Wenn eine Story kippt, fragt der Markt nicht höflich nach.

Chancen und Risiken auf einen Blick

Was für SkyWater spricht:

- Seltenes strategisches Gut: reine US-Foundry mit „Category 1A Trusted Fab"-Akkreditierung für Militär-Mikroelektronik — im Reshoring- und CHIPS-Act-Umfeld strukturell gefragt (10-K 2025, Item 1).

- Fab 25 verdreifacht die Basis: Umsatz 2025 +29,2 Prozent auf 442,1 Millionen US-Dollar, Q1 2026 +162 Prozent; vier Jahre Take-or-pay-Auslastungsgarantie von Infineon bis Mitte 2029.

- Der operative Cashflow drehte im Q1 2026 auf +27,9 Millionen US-Dollar; das Management bekräftigt ausreichende Liquidität für zwölf Monate, der Prüfer testierte ohne Fortbestands-Zweifel.

- Doppelter Finanzierungs-Puffer: 61,8 Millionen freier Revolver-Rahmen (29. März 2026) plus 74,9 Millionen nutzbares Aktienverkaufs-Programm (Ende 2025).

- Die IonQ-Offerte (15 US-Dollar bar + Aktien im Zielwert von 20 US-Dollar) gibt dem Kurs einen Anker und den Aktionären einen konkreten, bezifferten Ausstiegspfad.

Was dagegen spricht:

- Der Kern-Makel: 22,2 Millionen US-Dollar Kasse bei 52,3 Millionen operativem Abfluss in vier Quartalen — rechnerisch 1,7 Quartale Reichweite; die Firma bestätigt selbst die Abhängigkeit vom Revolver (182,4 Millionen gezogen zu 8,0 Prozent, Lockbox-Klausel, Kreditrahmen an Forderungen und Maschinen gekoppelt).

- Gewinnqualität: 111,7 der 118,9 Millionen „Gewinn" 2025 sind ein einmaliger Buchungseffekt aus dem Fab-25-Kauf; laufend bleibt es bei Verlusten (Q1 2026: −12,3 Millionen); Beneish-M-Score über der Warnschwelle, Piotroski 4 von 9.

- Klumpenrisiko: Infineon — der Verkäufer der Fabrik — steht für 43 Prozent des Umsatzes, drei Kunden für 74 Prozent, ein Kunde für 59 Prozent der Forderungen; nach Auslaufen des Liefervertrags 2029 ist die Auslastung offen.

- Deal-Risiko als Klumpen im Kurs: Die Aktie notiert praktisch am Angebotswert; scheitert die Übernahme (Votum, Kartellfreigabe), fehlt der Anker — und der Wert der Aktien-Komponente schwankt mit dem volatilen IonQ-Kurs.

- Governance-Randnotizen: stille Korrektur überfakturierter Entwicklungsumsätze (knapp 2 Millionen US-Dollar, als unwesentlich eingestuft), 20 Insider-Verkäufe bei null Käufen binnen Jahresfrist, Fabrik-Immobilie in Minnesota im Besitz einer Gesellschaft des Großaktionärs (konsolidierte Zweckgesellschaft).

Ein menschliches Fazit

Zurück zum Staats-Bonus in deinem Kopf. Er hat ja recht: SkyWater ist strategisch wertvoll — so wertvoll, dass mit IonQ gerade jemand 35 Dollar je Aktie dafür auf den Tisch legt, und so gefragt, dass elf unserer Momentum-Scanner gleichzeitig anschlagen. Aber die Berichte an die SEC erzählen den zweiten Teil der Geschichte, den der Staats-Bonus gern verschweigt: „Unverzichtbar für Amerika" hat noch nie eine Stromrechnung bezahlt. Diese Firma hält 22 Millionen in der Kasse, hat in vier Quartalen 52 Millionen operativ verbrannt, verdankt ihren Rekordgewinn einem Buchungseffekt und schreibt selbst ins Filing, dass ihre Strategie am Kredit der Bank hängt. Das ist kein Insolvenz-Urteil — der Revolver reicht bis 2030, das erste Quartal 2026 brachte echten Mittelzufluss, und die Zwölf-Monats-Aussage des Managements steht. Aber es erklärt, warum die Aktie auf unserem Insolvenzgefahr-Radar auftaucht, während sie gleichzeitig Kursrekorde feiert. Wer heute einsteigt, wettet nicht mehr auf eine Foundry, sondern auf zwei Dinge zugleich: dass ein Übernahme-Deal sauber durchgeht — und dass die Aktien eines Quantencomputer-Unternehmens ihren Wert halten. Das kann man wollen. Man sollte nur wissen, dass man es tut. Der Kalender hilft beim Prüfen: Am 5. August 2026 kommt das nächste Zahlenwerk, und die Vollzugs-Meilensteine des IonQ-Deals stehen in jedem neuen Filing. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

- SkyWater Technology, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 zum 28. Dezember 2025 (eingereicht 11. März 2026)

- SkyWater Technology, Inc. — SEC-Quartalsbericht 10-Q zum 29. März 2026 (eingereicht 8. Mai 2026)

- SkyWater Technology, Inc. — SEC-Quartalsbericht 10-Q zum 28. September 2025 (eingereicht 12. November 2025)

- SkyWater Technology, Inc. — SEC-Mitteilung 8-K zur Jahreshauptversammlung vom 10. Juni 2026 (eingereicht 16. Juni 2026)

- Fundamentaldaten (Metriken, Bewertung, Analystenkonsens; Datenstand 6.–8. Juli 2026) sowie unser hauseigener Aktien-Scanner (Datenstand 8. Juli 2026)

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Die Aufnahme in unser Insolvenzgefahr-Radar ist ein rechnerischer Befund, kein Urteil über den Fortbestand des Unternehmens. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in SkyWater- oder IonQ-Aktien.

Unser Fazit auf einen Blick

- Strategische Lage positiv

- Eine der wenigen reinen US-Foundries, „Category 1A Trusted Fab"-Akkreditierung für Militär-Mikroelektronik, Reshoring- und CHIPS-Act-Rückenwind; Fab 25 verdreifacht die Fertigungsbasis (10-K 2025).

- Momentum & Scanner positiv

- 13 Treffer-Scanner, davon elf Momentum/Qualität: Weinstein-Stage 2, Relative Stärke 95, EPS-Rating 99, rund +101 Prozent seit Jahresbeginn (Datenstand 8. Juli 2026) — getragen allerdings von der Übernahmeofferte.

- Übernahme-Anker neutral

- IonQ bietet 15 US-Dollar bar plus Aktien im Zielwert von 20 US-Dollar (Collar); der Kurs klebt am Deal-Wert um 35 US-Dollar. Chance (bezifferter Ausstieg) und Risiko (Votum, Kartellfreigabe, IonQ-Volatilität) zugleich.

- Liquidität negativ

- 22,2 Millionen US-Dollar Kasse bei −52,3 Millionen operativem Cashflow in vier Quartalen (rechnerisch 1,7 Quartale Reichweite); Strategie hängt laut 10-Q am Revolver — 182,4 Millionen gezogen zu 8,0 Prozent, Lockbox-Klausel, Rahmen an Forderungen gekoppelt.

- Gewinnqualität negativ

- Der Rekordgewinn 2025 (118,9 Millionen) besteht zu 94 Prozent aus dem Bargain-Purchase-Einmaleffekt des Fab-25-Kaufs (111,7 Millionen); laufend Verluste (Q1 2026: −12,3 Millionen), Beneish-M-Score über der Warnschwelle, Piotroski 4 von 9.

- Abhängigkeiten negativ

- Infineon — der Fabrik-Verkäufer — steht für 43 Prozent des Umsatzes 2025, drei Kunden für 74 Prozent, ein Kunde für 59 Prozent der Forderungen; der Take-or-pay-Vertrag läuft Mitte 2029 aus. Dazu 20 Insider-Verkäufe bei null Käufen binnen Jahresfrist.

SkyWater ist strategisch wertvoll und operativ im Aufwind, aber finanziell am Revolver-Tropf: dünne Kasse, geliehener Puffer, ein Rekordgewinn aus einem Buchungseffekt und ein Umsatz, der zu 43 Prozent am Fabrik-Verkäufer Infineon hängt. Den Kurs trägt derzeit die IonQ-Offerte — nicht das eigene Zahlenwerk. Keine Anlageberatung.

Bitte beachten

- Rauchmelder-Hinweis: Die Aufnahme ins Insolvenzgefahr-Radar ist ein rechnerischer Befund (Kasse ÷ Abfluss-Tempo), kein Urteil über den Fortbestand — der Prüfer testierte den Jahresabschluss 2025 ohne Fortbestands-Zweifel, das Management bestätigt Liquidität für zwölf Monate.

- Übernahme-Status: Merger Agreement mit IonQ vom 25. Januar 2026; per Filing-Lage Mitte 2026 (10-Q vom 8. Mai, 8-K vom 16. Juni) standen Aktionärsvotum und Kartellfreigabe noch aus; die Hauptversammlung am 10. Juni 2026 befasste sich nur mit Verwaltungsrat und Prüfer.

- Alle Kennzahlen datiert: Kurs- und Scanner-Daten vom 6.–8. Juli 2026; Bilanz- und Cashflow-Zahlen aus 10-K 2025 (28. Dezember 2025) und 10-Q (29. März 2026); nächster Quartalsbericht angekündigt für den 5. August 2026.

Häufige Fragen

SkyWater ist ein US-Halbleiter-Auftragsfertiger (Foundry): Kunden liefern den Chip-Entwurf, SkyWater fertigt — spezialisiert auf ausgereifte Prozesse für Sensoren, Steuer- und Leistungselektronik statt auf modernste Nanometer-Chips. Werke stehen in Minnesota (als „Trusted Fab" für Militär-Elektronik akkreditiert), Florida und seit Juni 2025 in Austin, Texas (Fab 25, gekauft von Infineon).

Wegen der Rechnung Kasse geteilt durch Abfluss-Tempo: 22,2 Millionen US-Dollar Kasse (29. März 2026) bei durchschnittlich rund 13,1 Millionen operativem Mittelabfluss je Quartal (Summe der letzten vier Quartale: −52,3 Millionen) ergeben rechnerisch 1,7 Quartale Reichweite. Das ist ein Warnsignal, kein Insolvenz-Urteil — SkyWater verfügt über einen Revolver-Kredit mit 61,8 Millionen freiem Rahmen.

Nach eigener Einschätzung nicht: Das Management bestätigt im Quartalsbericht ausreichende Liquidität für zwölf Monate, gestützt auf den Revolver-Kredit (350 Millionen Rahmen, 182,4 Millionen gezogen zu 8,0 Prozent Zins). Genau darin liegt aber der Befund: Die Firma bestätigt selbst, dass ihre Strategie am Kreditzugang hängt — und der Kreditrahmen ist an Forderungen und Maschinen gekoppelt. Der operative Cashflow drehte im Q1 2026 immerhin auf +27,9 Millionen.

IonQ bietet seit dem 25. Januar 2026 je SkyWater-Aktie 15 US-Dollar bar plus IonQ-Aktien im Zielwert von 20 US-Dollar (mit Umtausch-Leitplanken, „Collar"). Der SKYT-Kurs klebt seither am Angebotswert um 35 US-Dollar. Wer die Aktie hält, hält damit faktisch ein Umtausch-Ticket in IonQ-Aktien — mit dem Risiko, dass der Deal an Aktionärsvotum oder Kartellfreigabe scheitert und der Kurs-Anker wegfällt.

Nein, es täuscht: Der Nettogewinn 2025 von 118,9 Millionen US-Dollar enthält 111,7 Millionen aus einem einmaligen Buchungseffekt („bargain purchase gain") des Fab-25-Kaufs — Geld ist dabei nicht geflossen. Laufend schreibt SkyWater Verluste (Q1 2026: −12,3 Millionen). Auf Basis der Analysten-Schätzungen liegt das Kurs-Gewinn-Verhältnis im dreistelligen Bereich (Datenstand 6. Juli 2026).

Eine doppelte: Infineon verkaufte SkyWater im Juni 2025 die Austin-Fabrik Fab 25 für 206,5 Millionen US-Dollar und verpflichtete sich zugleich in einem vierjährigen Take-or-pay-Vertrag, weiter Wafer von dort abzunehmen. Dadurch wurde der Verkäufer zum größten Kunden: 43 Prozent des SkyWater-Umsatzes 2025 stammten von Infineon; nach Vertragsende Mitte 2029 ist die Auslastung der Fabrik offen.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.