Rambus: Der stille Zoll-Einnehmer des Speicher-Booms — Rekordjahr mit 27 Prozent Wachstum, jüngstes Quartal mit 8

Rambus (Nasdaq: RMBS), der Speicherchip- und Patent-Konzern aus dem Silicon Valley, steht auf Rang 4 unseres hauseigenen Terry-Smith-Quality-Scanners (US-Auswahl, Stand 18. Juli 2026): 37 Prozent operative Marge, praktisch schuldenfrei, Rekordjahr 2025 mit 707,6 Millionen US-Dollar Umsatz. Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen — und dort steht auch das andere: 66 Prozent des Umsatzes hängen an fünf Kunden, knapp die Hälfte an Vertragspartnern in Südkorea, die Patente laufen zwischen 2026 und 2044 aus, und das Wachstum ist binnen vier Quartalen von 41 auf 8 Prozent abgekühlt. Keine Anlageberatung — nur die Frage, welche Schublade diesmal die richtige ist.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Denkfalle, die umso stärker wirkt, je länger man an der Börse dabei ist: die Schubladen-Falle. Das Gehirn liebt fertige Etiketten, weil sie das mühsame Prüfen ersparen. Bei Rambus Inc. (Nasdaq: RMBS) liegen gleich zwei Etiketten bereit. Wer die Nullerjahre miterlebt hat, zieht die alte Schublade auf: „Rambus? Das ist doch die Firma, deren Name früher öfter in Gerichtssälen fiel als in Rechenzentren." Wer erst seit dem KI-Boom dabei ist, öffnet die neue: „Speicher plus KI — kaufen, bevor es alle merken." Beide Schubladen haben denselben Fehler: Sie ersetzen das Lesen. Deshalb machen wir einen Deal: Wir lassen beide Etiketten zu und lesen gemeinsam, was Rambus selbst der US-Börsenaufsicht SEC gemeldet hat — den Geschäftsbericht (10-K) für das Geschäftsjahr 2025 und den Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Der Anlass ist gut: In unserem hauseigenen Terry-Smith-Quality-Scanner steht Rambus auf Rang 4 der US-Auswahl (Stand 18. Juli 2026), und das Geschäftsjahr 2025 war das beste der Firmengeschichte. Aber in denselben Berichten stehen auch fünf Kunden, ein Land, ein Verfallsdatum — und eine Bremsspur. Am Ende entscheidest du selbst.

Was Rambus eigentlich macht — und womit das Geld verdient wird

Stell dir den Datenverkehr in einem KI-Rechenzentrum als achtspurige Autobahn vor. Die Prozessoren sind die Fahrzeuge, der Arbeitsspeicher ist das Ziel — und genau an der Auffahrt steht Rambus. Der Konzern aus San José (gegründet 1990 in Kalifornien, seit 1997 eine Delaware-Gesellschaft) verdient sein Geld an drei Stellen dieser Autobahn. Erstens, inzwischen die größte: Speicher-Interface-Chips (49 Prozent des Umsatzes 2025). Das sind spezialisierte Verkehrspolizisten — allen voran sogenannte DDR5-RCD-Chips —, die auf jedem Server-Speichermodul sitzen und den Datenstrom zwischen Prozessor und Speicherbausteinen takten, sortieren und stabil halten. Käufer sind ausgerechnet die drei großen DRAM-Hersteller der Welt: Micron, Samsung und SK hynix, dazu Systemhersteller und Cloud-Anbieter. Zweitens: Patent-Royalties (40 Prozent). Rambus besitzt 2.029 Patente auf Speicher- und Sicherheitstechnik und verpachtet sie — eine Mautstelle, an der laut Geschäftsbericht unter anderem AMD, Broadcom, NVIDIA, Qualcomm, MediaTek, Micron, Samsung, SK hynix und sogar der chinesische DRAM-Aufsteiger CXMT zahlen. Die Verträge laufen typischerweise bis zu zehn Jahre. Drittens: Silizium-IP (11 Prozent) — fertige Schaltungs-Baupläne für Hochgeschwindigkeits-Schnittstellen wie HBM4, GDDR7 und PCIe 7.0 sowie Sicherheits-Chips, die andere Konzerne gegen Lizenzgebühr in ihre eigenen Chips einbauen.

Die Börsen-Story dazu liefert der Bericht gleich mit: KI-Rechenlasten machen Systeme „memory bound" — der Speicher, nicht der Prozessor, wird zum Flaschenhals, und genau dort sitzt Rambus. Klingt nach Marketing? Ist es zum Teil auch. Aber der Kern stimmt: 791 Beschäftigte, davon 71 Prozent Ingenieure, ein Produktumsatz, der 2025 um 41 Prozent auf einen Rekord sprang — das ist ein echtes Technologie-Geschäft, kein Papiertiger. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Das Zahlenwerk ist eine Festung — aber ihre drei Fundamente heißen fünf Kunden, verlängerbare Lizenzen und Patente mit Verfallsdatum, und das Wachstumstempo hat sich binnen vier Quartalen von 41 auf 8 Prozent abgekühlt. Wie zyklisch das Speichergeschäft selbst ist, haben wir in der Analyse des Rambus-Kunden Micron seziert — die beiden Geschäftsmodelle sind ein Lehrstück über den Unterschied zwischen Fabrik und Mautstelle.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Rambus kam über den Terry-Smith-Quality-Scanner auf die Rechercheliste — Rang 4 der US-Auswahl, Stand 18. Juli 2026. Dieser Filter sucht nach dem, was der britische Fondsmanager Terry Smith „gute Unternehmen" nennt: hohe Kapitalrenditen, hohe Margen, verlässliche Barmittelerzeugung, wenig Schulden. Und dort liefert Rambus beeindruckend ab: Die operative Marge lag im Geschäftsjahr 2025 bei 36,8 Prozent (von 100 Euro Umsatz bleiben fast 37 vor Steuern und Zinsen hängen), die Nettomarge im ersten Quartal 2026 bei 33,2 Prozent. Die Eigenkapitalquote von rund 90 Prozent und eine Verschuldung nahe null machen die Bilanz zur Festung; der Altman-Z-Wert — eine Insolvenzrisiko-Kennzahl, bei der über 3 als sehr solide gilt — steht bei etwa 18. Dazu meldet der Scanner Konfluenz mit Momentum-Filtern wie Stage 2 und institutioneller Akkumulation: Große Adressen haben zugekauft, der Kurs hat sich binnen zwölf Monaten in etwa verdoppelt (Datenstand 18. Juli 2026).

Aber derselbe Scanner zeigt auch die erste Delle: Der Piotroski-F-Score — ein Neun-Punkte-Gesundheitstest der Bücher — stand zum ersten Quartal 2026 nur noch bei 4 von 9, nach einer glatten 9 ein Jahr zuvor. Das ist kein Alarm, aber ein Fingerzeig: Die Kennzahlen-Dynamik lässt nach, während der Rang im Quality-Filter von den starken 2025er-Zahlen lebt. Merke dir diesen Satz, er gilt für jeden Filter dieser Welt: Ein Scanner beantwortet die Frage „Wie gut waren die Zahlen?" — niemals die Frage „Wie lange bleiben sie so gut?" Die zweite Frage beantworten nur die Berichte selbst. Also los.

Die Zahlen über die Jahre — ehrlich gewürdigt

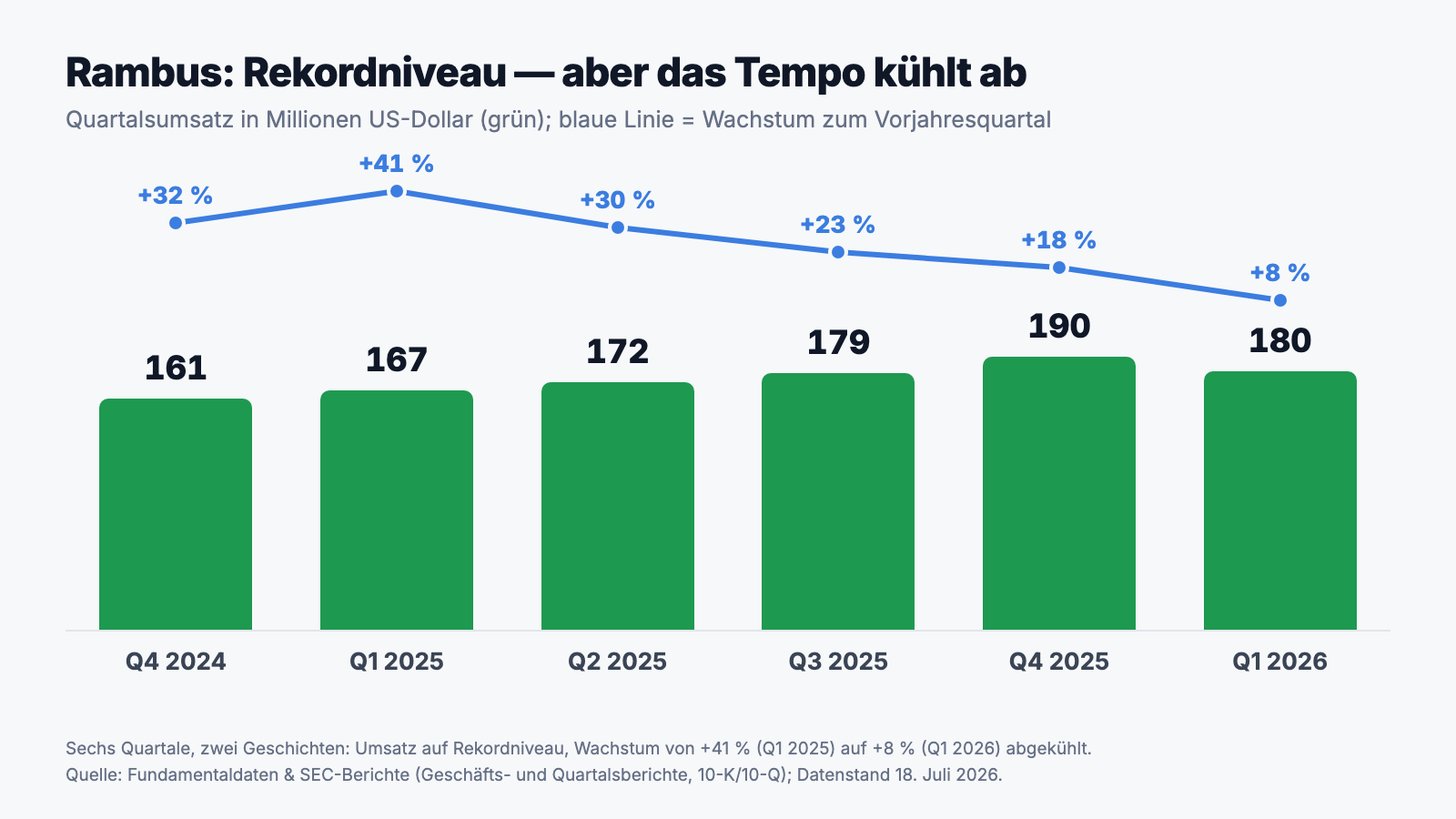

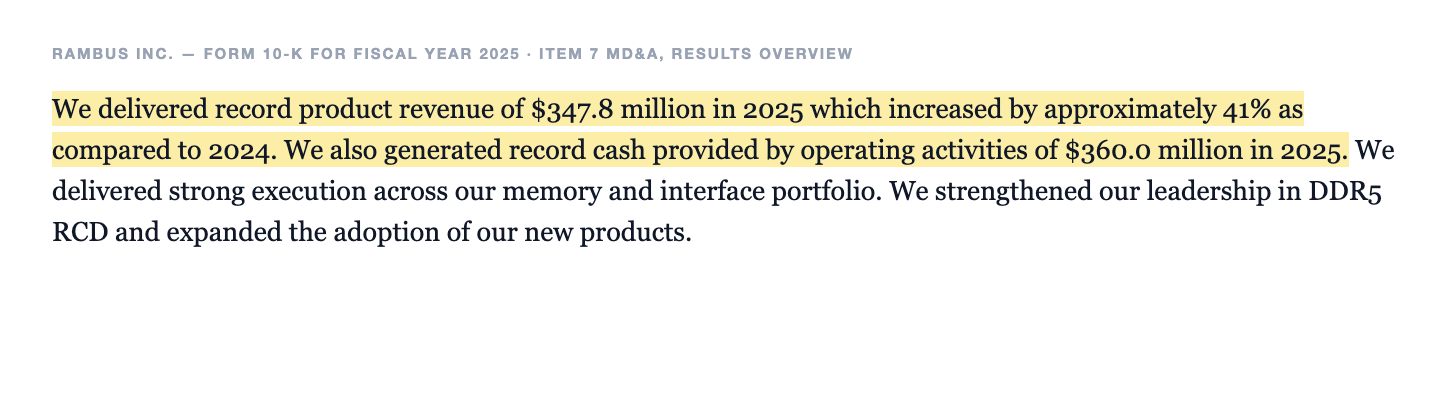

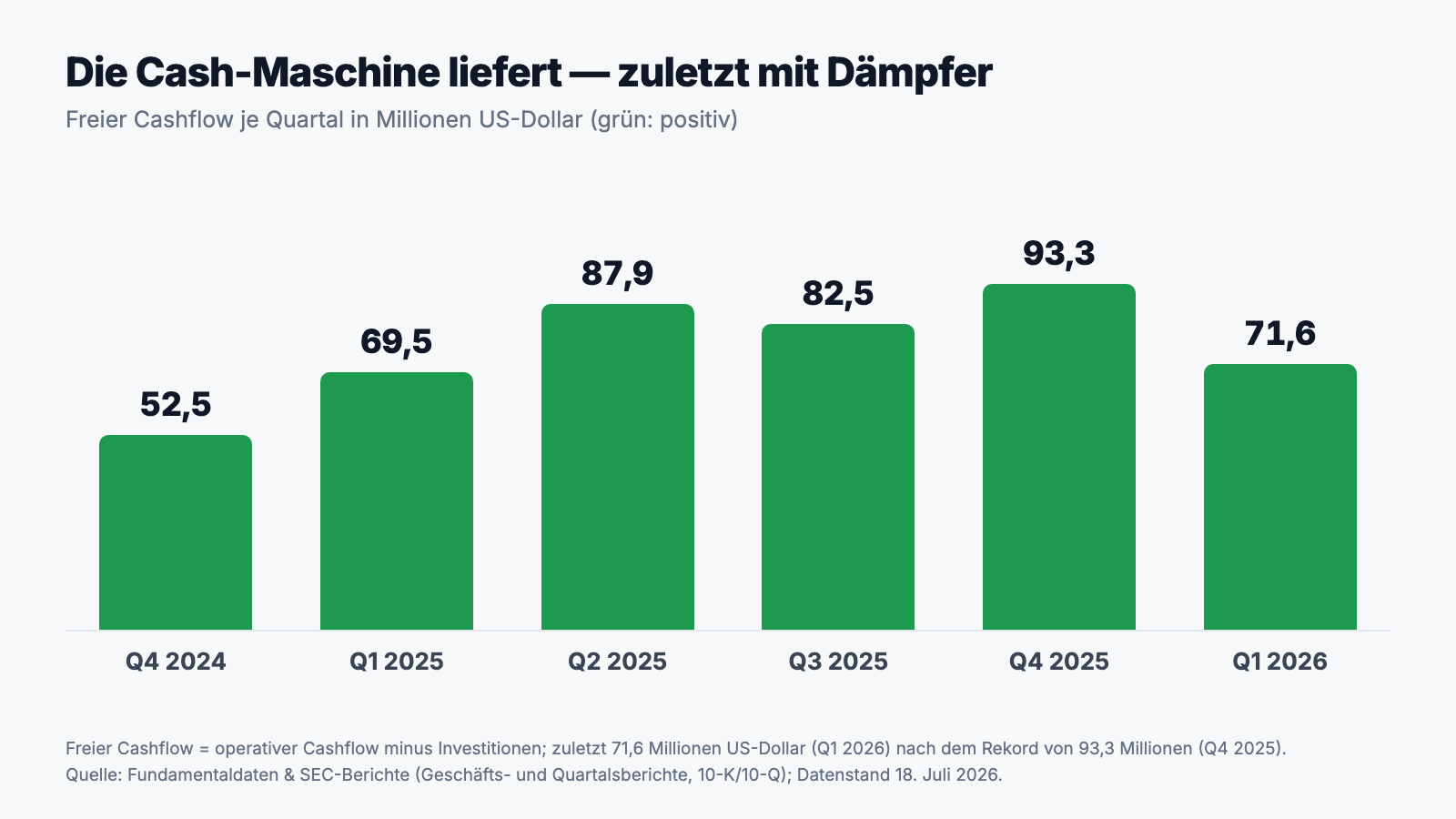

Erst das, was wirklich beeindruckt — und das ist bei Rambus eine Menge. Der Umsatz stieg von 461,1 Millionen US-Dollar (2023) über 556,6 Millionen (2024) auf 707,6 Millionen im Geschäftsjahr 2025, ein Plus von 27 Prozent. Wichtiger noch: Der Treiber ist das Produktgeschäft. Der Chipumsatz sprang 2025 um 41 Prozent auf den Rekordwert von 347,8 Millionen — Rambus verkauft also nicht nur Rechte, sondern immer mehr echte Bausteine für Server-Speicher und neuerdings komplette Chipsätze für KI-PCs. Das operative Ergebnis kletterte von 153,6 über 183,0 auf 260,2 Millionen US-Dollar — plus 70 Prozent in zwei Jahren. Der Nettogewinn 2025: 230,5 Millionen (2,11 US-Dollar je Aktie, verwässert). Zur Ehrlichkeit gehört hier eine Fußnote: 2023 stand unterm Strich zwar mehr (333,9 Millionen), aber nur wegen Einmaleffekten — einer Steuergutschrift von 146,7 Millionen und einem Gewinn von 90,8 Millionen aus dem Verkauf des PHY-IP-Geschäfts. Operativ war 2025 das mit Abstand beste Jahr der Firmengeschichte. Die Kasse bestätigt es: 360,0 Millionen operativer Cashflow (Rekord), zum 31. März 2026 lagen 786 Millionen US-Dollar in Kasse und Wertpapieren — bei praktisch null Finanzschulden.

„We delivered record product revenue of $347.8 million in 2025 which increased by approximately 41% as compared to 2024. We also generated record cash provided by operating activities of $360.0 million in 2025."

Übersetzung: „Wir haben 2025 einen Rekord-Produktumsatz von 347,8 Millionen US-Dollar erzielt, ein Plus von rund 41 Prozent gegenüber 2024. Zudem haben wir 2025 einen Rekord-Mittelzufluss aus dem operativen Geschäft von 360,0 Millionen US-Dollar erwirtschaftet."

— Rambus Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Management's Discussion and Analysis"

Und dann kam das erste Quartal 2026 — und mit ihm die Bremsspur. Der Umsatz wuchs noch um 8,1 Prozent auf 180,2 Millionen US-Dollar (nach +41,4 Prozent im Vorjahresquartal), die Patent-Royalties sanken um 5,9 Prozent auf 69,6 Millionen, und der Nettogewinn trat mit 59,9 Millionen (Vorjahr: 60,3) auf der Stelle — auch, weil Rambus die Forschungsausgaben um 18 Prozent auf 50,2 Millionen hochfuhr. Nichts davon ist ein Einbruch; ein Rekordjahr zu übertreffen ist schwer, und Lizenz-Umsätze schwanken mit Vertragsterminen. Aber halte diese Zahl fest: Aus 41 Prozent Wachstum wurden binnen vier Quartalen 8. Wir treffen sie bei der Bewertung wieder.

Was in den Berichten steht — die unbequemen Wahrheiten

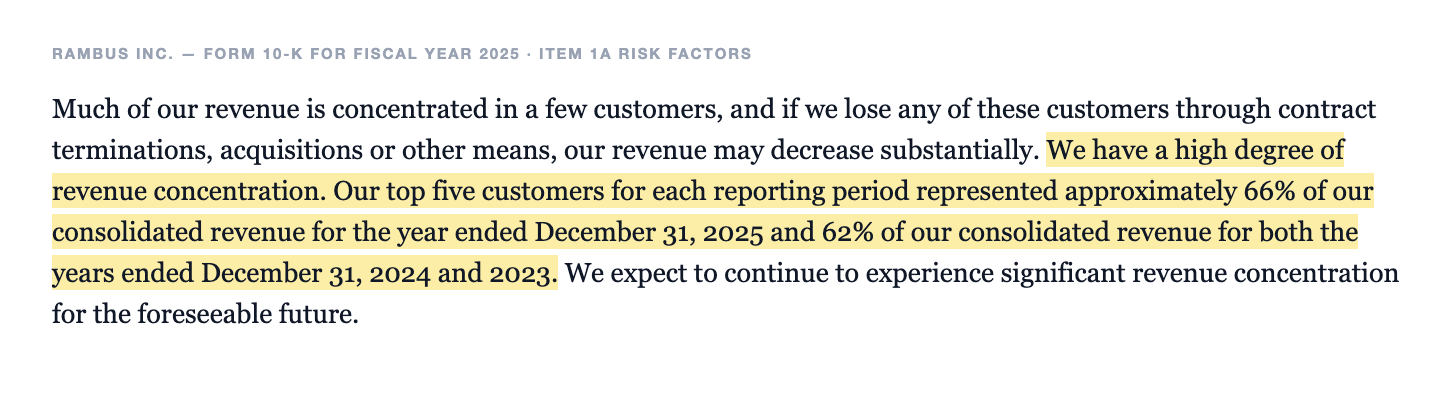

Unbequeme Wahrheit Nr. 1: Fünf Kunden, 66 Prozent — und die Hälfte des Umsatzes hängt an Südkorea

Rambus' Kundenliste liest sich wie das Who's who der Chipbranche — aber sie ist kurz. Die Struktur der Branche macht es unvermeidlich: Es gibt weltweit nur drei große DRAM-Hersteller, und genau an sie verkauft Rambus seine Interface-Chips. Das Ergebnis steht nüchtern im Risikokapitel:

„We have a high degree of revenue concentration. Our top five customers for each reporting period represented approximately 66% of our consolidated revenue for the year ended December 31, 2025 and 62% of our consolidated revenue for both the years ended December 31, 2024 and 2023."

Übersetzung: „Wir haben eine hohe Umsatzkonzentration. Unsere fünf größten Kunden standen im Geschäftsjahr 2025 für rund 66 Prozent unseres Konzernumsatzes, in den Geschäftsjahren 2024 und 2023 jeweils für 62 Prozent."

— Rambus Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Der Quartalsbericht macht es noch konkreter: Im ersten Quartal 2026 stand der anonymisierte „Customer A" allein für 29 Prozent des Umsatzes (Vorjahr: 23), „Customer B" für 15, „Customer C" für 10 Prozent; bei den offenen Forderungen entfielen auf einen einzigen Kunden 35 Prozent. Und die Landkarte verschärft das Bild: Nach dem Sitz der Vertragspartner kamen 2025 329,3 Millionen US-Dollar — rund 47 Prozent — aus Südkorea und weitere 163,8 Millionen (23 Prozent) aus Singapur; der US-Anteil schrumpfte auf 18 Prozent. Stell dir einen Spezialwerkzeug-Bauer vor, der Weltklasse-Maschinen fertigt, aber nur drei Fabriken auf der Welt können sie einbauen — und zwei davon stehen im selben Land. Genau so ein Geschäft ist das. Zur Fairness: Die Endnachfrage dahinter (Server, Rechenzentren, KI) ist breit, und die Konzentration ist Branchenphysik, kein Managementfehler. Aber sie hat reale Folgen bis in die Steuerzeile: Einen jahrelang bilanzierten Erstattungsanspruch auf südkoreanische Quellensteuern von 114,9 Millionen US-Dollar hat Rambus im dritten Quartal 2025 komplett ausgebucht — man hält die Rückzahlung selbst nicht mehr für überwiegend wahrscheinlich. Merke: Klumpenrisiken stehen nie in den Kennzahlen, immer im Kleingedruckten.

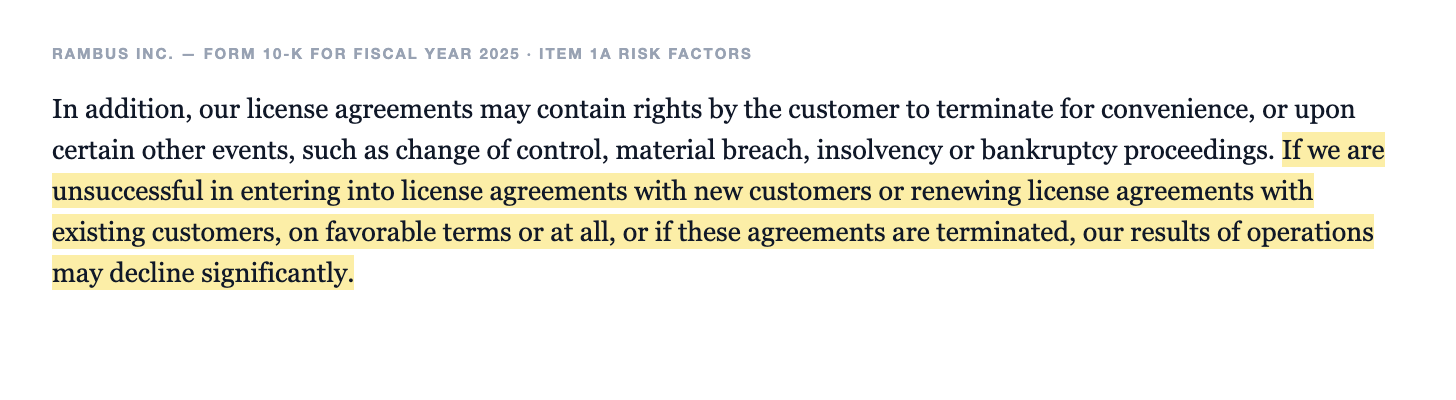

Unbequeme Wahrheit Nr. 2: 40 Prozent des Umsatzes sind Miete — und jede Verlängerung ist Verhandlungssache

Die zweite Säule des Geschäfts, die Patent-Royalties, wirkt auf den ersten Blick wie das perfekte Passiveinkommen: 279,4 Millionen US-Dollar flossen 2025 dafür, dass andere Konzerne Rambus-Erfindungen nutzen. Aber Miete fließt nur, solange der Mietvertrag läuft — und die Verträge laufen typischerweise bis zu zehn Jahre, oft mit festen Beträgen. Was bei Auslauf passiert, ist offen. Der Bericht selbst formuliert es so:

„If we are unsuccessful in entering into license agreements with new customers or renewing license agreements with existing customers, on favorable terms or at all, or if these agreements are terminated, our results of operations may decline significantly."

Übersetzung: „Wenn es uns nicht gelingt, Lizenzverträge mit neuen Kunden abzuschließen oder Lizenzverträge mit bestehenden Kunden zu günstigen Konditionen — oder überhaupt — zu verlängern, oder wenn diese Verträge gekündigt werden, können unsere Ergebnisse erheblich zurückgehen."

— Rambus Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Dass das keine theoretische Sorge ist, zeigte gleich das erste Quartal 2026: Die Royalties sanken um 5,9 Prozent, laut Quartalsbericht „primarily due to the timing and structure of license agreements and renewals" — vor allem wegen Zeitpunkt und Struktur von Lizenzverträgen und Verlängerungen. Übersetzt: Diese Umsatzsäule atmet mit dem Vertragskalender, nicht mit der Konjunktur. Für die Stabilität spricht, dass viele Zahlungen fest vereinbart sind und die Kundenliste von AMD bis NVIDIA reicht. Dagegen spricht, dass jede Verhandlung ein Ereignis mit offenem Ausgang ist — und der Verhandlungspartner auf der anderen Seite des Tisches meist ein Konzern mit dem Hundertfachen der Rambus-Marktmacht.

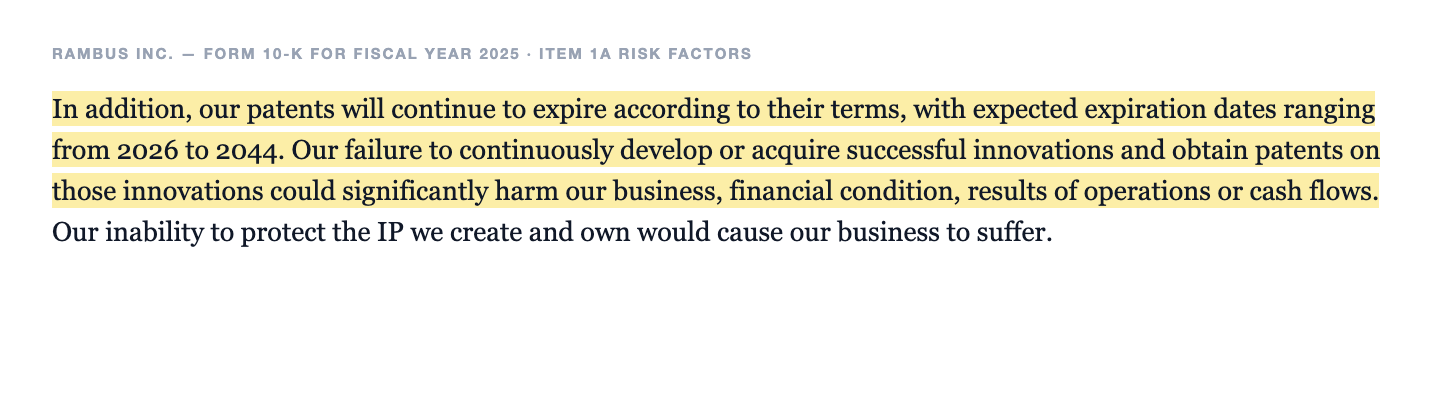

Unbequeme Wahrheit Nr. 3: Die Mautstelle hat ein Verfallsdatum — die Patente laufen 2026 bis 2044 aus

Die dritte Wahrheit ist die grundsätzlichste, und sie steht fast beiläufig im Risikoteil:

„In addition, our patents will continue to expire according to their terms, with expected expiration dates ranging from 2026 to 2044. Our failure to continuously develop or acquire successful innovations and obtain patents on those innovations could significantly harm our business, financial condition, results of operations or cash flows."

Übersetzung: „Zudem werden unsere Patente weiterhin gemäß ihren Laufzeiten auslaufen, mit erwarteten Ablaufdaten zwischen 2026 und 2044. Gelingt es uns nicht, fortlaufend erfolgreiche Innovationen zu entwickeln oder zu erwerben und darauf Patente zu erhalten, könnte das unser Geschäft, unsere Finanzlage, unsere Ergebnisse oder unsere Cashflows erheblich beeinträchtigen."

— Rambus Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Ein Patent ist kein Burggraben — es ist ein Pachtvertrag mit Enddatum. Nach spätestens 20 Jahren wird aus geschützter Erfindung Allgemeingut, und die Maut entfällt. Dass die Spanne der Ablaufdaten schon „2026" beginnt, heißt: Ein Teil des Portfolios verliert genau jetzt seinen Schutz. Rambus' Gegenmittel ist sichtbar und teuer zugleich — 187,7 Millionen US-Dollar Forschungsausgaben 2025 (plus 15 Prozent), 481 neue Patentanmeldungen in der Pipeline, dazu der strategische Schwenk vom reinen Lizenzhaus zum Chiphersteller, der nicht zufällig kommt: Chips muss man jedes Quartal neu verkaufen, aber sie laufen nicht ab. Der Bericht warnt zusätzlich, dass Gerichte und Behörden Patentrechte zuletzt eher patentkritisch ausgelegt haben. Für dich als Leser heißt das: Die 40-Prozent-Säule ist kein Ewigkeitswert, sondern eine Erneuerungs-Maschine, die man an zwei Stellen prüfen kann — F&E-Ausgaben und Patentanmeldungen. Beide Zahlen stehen in jedem Jahresbericht.

Bewertung: rund 9 Milliarden Börsenwert zum Q1 — und ein Kurs, der schneller lief als das Geschäft

Was kostet all das? Zum 31. März 2026 brachte Rambus rund 9,4 Milliarden US-Dollar auf die Börsenwaage — nach einem Hoch von 11,4 Milliarden im dritten Quartal 2025, in dem die Aktie allein um 63 Prozent stieg. Als Preisanker taugt Rambus selbst: Im November 2025 kaufte der Konzern eigene Aktien zu durchschnittlich 88,41 US-Dollar zurück, im ersten Quartal 2026 zu rund 86 US-Dollar. Gemessen am Gewinn der zurückliegenden vier Quartale (2,10 US-Dollar je Aktie) entsprach das schon einem Kurs-Gewinn-Verhältnis um 41. Auf dem Datenstand 18. Juli 2026 — nach der Kursverdopplung binnen zwölf Monaten — liegt das Kurs-Gewinn-Verhältnis bei etwa 55, das Kurs-Umsatz-Verhältnis um 18,5, das Kurs-Buchwert-Verhältnis bei knapp 10. Zum Vergleich: Der Kunde Micron, der die Speicherchips baut, durch die Rambus' Daten fließen, wird traditionell mit einem Bruchteil dieser Vielfachen gehandelt — die Börse bezahlt hier nicht Speicher, sondern die Mautstellen-Marge. Der Analysten-Konsens von 8 Häusern steht bei einer Durchschnittsnote um 1,1 (auf einer Skala, bei der 1 „starker Kauf" bedeutet, Datenstand 18. Juli 2026) — einhelliger Optimismus, was für sich genommen auch ein Warnsignal sein kann: Wenn alle schon optimistisch sind, wer soll dann noch aufstocken?

Aufschlussreich ist, was Rambus mit dem Geld nicht tut. Eine Dividende hat der Konzern noch nie gezahlt. Und die Aktienrückkäufe erzählen eine kleine Lehrgeschichte über Preise: Von den seit 2020 zurückgekauften 14,45 Millionen Aktien kam die große Masse zu einem Durchschnittskurs von 32,49 US-Dollar in die Bücher — im November 2025, bei Kursen um 88 US-Dollar, kaufte der Konzern dagegen nur noch symbolische 14.752 Stück, im ersten Quartal 2026 rund 30.000. Die eigene Firma greift beim verdoppelten Kurs also kaum noch zu; gleichzeitig stieg die Aktienzahl durch Mitarbeiter-Aktienprogramme binnen eines Jahres leicht von 107,2 auf 108,1 Millionen. Ins selbe Bild passt der Blick auf die Führungsetage: Laut Fundamentaldaten meldeten Insider in den zurückliegenden Monaten 13 Verkäufe und keinen einzigen Kauf, darunter der Vorstandschef (Stand 18. Juli 2026). Nichts davon ist verboten oder auch nur ungewöhnlich — Vorstände diversifizieren, Programme laufen automatisch. Aber es bleibt eine Beobachtung: Die, die die Firma am besten kennen, kaufen bei diesen Kursen nicht. Eine Kuriosität am Rande, die die späte Reife dieses Geschäftsmodells zeigt: Erst 2025 drehte die Bilanzposition „einbehaltene Gewinne" erstmals ins Plus (76,8 Millionen US-Dollar, nach minus 153,7 Millionen Ende 2024) — 35 Jahre nach Gründung hat Rambus die Verluste seiner Frühgeschichte rechnerisch vollständig aufgeholt.

Chancen und Risiken auf einen Blick

Was für Rambus spricht:

- Rekordjahr mit Substanz: 707,6 Millionen US-Dollar Umsatz (+27 Prozent), operatives Ergebnis +42 Prozent auf 260,2 Millionen, Nettomarge über 30 Prozent, 360,0 Millionen operativer Cashflow im Geschäftsjahr 2025.

- Bilanz wie eine Festung: 786 Millionen US-Dollar Kasse und Wertpapiere bei praktisch null Finanzschulden, Eigenkapitalquote um 90 Prozent, Altman-Z um 18 (31.03.2026).

- Struktureller Rückenwind: KI-Systeme sind laut 10-K zunehmend „memory bound" — Speicher-Interface-Technik wird zum Flaschenhals-Löser; Produktumsatz +41 Prozent 2025, dazu neue Felder (KI-PC-Chipsets, HBM4-, GDDR7-, PCIe-7.0-IP).

- Doppeltes Geschäftsmodell: Zyklisches Chipgeschäft und vertraglich fixierte Patent-Royalties (Lizenznehmer von AMD bis NVIDIA) stabilisieren sich gegenseitig; 2.029 Patente, 481 Anmeldungen.

- Keine wesentlichen Rechtsstreitigkeiten: Der Konzern, dessen Name einst für Patentprozesse stand, meldet im 10-K aktuell kein wesentliches anhängiges Verfahren.

Was dagegen spricht:

- Extreme Kundenkonzentration: Top-5-Kunden = 66 Prozent des Umsatzes 2025, „Customer A" allein 29 Prozent im Q1 2026, ein Kunde mit 35 Prozent der Forderungen; rund 47 Prozent des Umsatzes über Vertragspartner in Südkorea.

- Royalty-Säule mit Verhandlungsrisiko: 40 Prozent des Umsatzes hängen an Lizenzverlängerungen mit offenem Ausgang — im Q1 2026 sanken die Royalties bereits um 5,9 Prozent.

- Patente mit Verfallsdatum: Ablaufdaten laut 10-K zwischen 2026 und 2044; der Schutzschild muss durch teure F&E permanent erneuert werden.

- Abkühlendes Momentum: Umsatzwachstum von +41 auf +8 Prozent binnen vier Quartalen, Gewinn im Q1 2026 stagnierend, Piotroski-F-Score von 9 auf 4 gefallen.

- Bewertung ohne Sicherheitsmarge: Kurs-Gewinn-Verhältnis um 55 und Kurs-Umsatz-Verhältnis um 18,5 (Datenstand 18. Juli 2026) preisen anhaltendes Hochwachstum ein — während Insider 13-mal verkauften und nie kauften und auch die Firma selbst kaum noch eigene Aktien zurückkauft.

Ein menschliches Fazit

Zurück zu den beiden Schubladen vom Anfang. Die alte — „Prozessfirma von gestern" — ist nachweislich falsch: Rambus verdient heute die Hälfte seines Geldes mit echten Chips, meldet keine wesentlichen Rechtsstreitigkeiten mehr und hat 2025 das beste operative Jahr seiner Geschichte abgeliefert. Aber die neue Schublade — „KI-Speicher-Gewinner, blind kaufen" — ist genauso bequem und genauso unvollständig. Denn was in den Berichten steht, ist präziser als jedes Etikett: ein exzellentes, hochprofitables, praktisch schuldenfreies Nischen-Geschäft, das an fünf Kunden, einem Land und einem ablaufenden Patentportfolio hängt — und dessen Wachstum sich gerade normalisiert, während der Preis Perfektion unterstellt. Die ehrliche Frage an dich ist deshalb nicht „Ist Rambus eine gute Firma?" — nach allem, was in den Berichten steht: ja. Sondern: Willst du rund das 55-Fache des Gewinns für ein Unternehmen zahlen, dessen jüngstes Quartal 8 Prozent Wachstum zeigt und dessen wichtigste Einnahmesäulen turnusmäßig neu verhandelt werden müssen? Wer die Frage mit Ja beantwortet, setzt darauf, dass der KI-Speicherzyklus das Tempo zurückbringt — möglich ist das. Wer zögert, kann die Quartalsberichte (10-Q) mitlesen: Produktumsatz-Wachstum, Royalty-Entwicklung und die Kundenanteile von „Customer A" sind die drei Messpunkte, an denen sich die Story beweisen muss. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Rambus Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 31. Dezember 2025; eingereicht 18. Februar 2026)

- Rambus Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 28. April 2026)

- Rambus Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (endete 31. Dezember 2024; eingereicht 24. Februar 2025)

- Vollständige SEC-Einreichungshistorie von Rambus Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung, Insider-Transaktionen; Datenstand 18. Juli 2026 bzw. Q1 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner, Terry-Smith-Quality-Scanner (US-Auswahl) sowie Stage-2- und Institutionelle-Akkumulation-Filter (Datenstand 18. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Rambus-Aktien.

Unser Fazit auf einen Blick

- Profitabilität & Bilanz positiv

- Festungs-Qualität: 36,8 Prozent operative Marge und 230,5 Millionen US-Dollar Nettogewinn im Geschäftsjahr 2025, 360,0 Millionen operativer Cashflow (Rekord), 786 Millionen Kasse+Wertpapiere bei praktisch null Finanzschulden und ~90 Prozent Eigenkapitalquote (10-K GJ 2025, 10-Q zum 31.03.2026).

- Produktgeschäft & KI-Rückenwind positiv

- Der strategische Umbau trägt: Produktumsatz +41 Prozent auf den Rekord von 347,8 Millionen US-Dollar 2025, neue Felder von KI-PC-Chipsets bis HBM4-/GDDR7-/PCIe-7.0-IP; KI-Systeme werden laut 10-K zunehmend „memory bound" — genau Rambus' Spezialgebiet (10-K GJ 2025, Item 1 und Item 7).

- Kundenkonzentration & Geografie negativ

- Top-5-Kunden = 66 Prozent des Umsatzes 2025, „Customer A" allein 29 Prozent im Q1 2026, ein Kunde mit 35 Prozent der Forderungen; rund 47 Prozent des Umsatzes laufen über Vertragspartner in Südkorea — die engste Stelle des Geschäftsmodells steht in keiner Quality-Kennzahl (10-K Item 1A, 10-Q Note „Segments and Major Customers").

- Royalty-Basis & Patent-Ablauf negativ

- 40 Prozent des Umsatzes sind Patent-Royalties, deren Verlängerung laut 10-K nie garantiert ist und deren Basis — Patente mit Ablaufdaten 2026 bis 2044 — permanent teuer erneuert werden muss; im Q1 2026 sanken die Royalties bereits um 5,9 Prozent (10-K Item 1A, 10-Q MD&A).

- Tempo & Bewertung neutral

- Wachstum von +41 auf +8 Prozent binnen vier Quartalen abgekühlt, Gewinn im Q1 2026 stagnierend, Piotroski von 9 auf 4 — bei einem Kurs-Gewinn-Verhältnis um 55 und Kurs-Umsatz-Verhältnis um 18,5 nach Kursverdopplung; Insider verkauften 13-mal, kauften nie (Fundamentaldaten, Datenstand 18. Juli 2026).

Rambus ist nach den SEC-Berichten ein exzellentes Nischen-Unternehmen: Rekordumsatz, Rekord-Cashflow, eine Bilanz praktisch ohne Schulden und ein doppeltes Geschäftsmodell aus wachsendem Chipgeschäft und vertraglich fixierten Patent-Royalties, mitten im KI-Speicher-Boom. Aber die drei tragenden Säulen stehen im Kleingedruckten: 66 Prozent des Umsatzes hängen an fünf Kunden und knapp die Hälfte an Südkorea, die Royalty-Säule muss turnusmäßig neu verhandelt werden, und die Patente laufen zwischen 2026 und 2044 aus — während das Wachstum von 41 auf 8 Prozent abgekühlt ist und der Markt mit dem 55-fachen Gewinn weiter Perfektion bezahlt. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam RMBS über Rang 4 im hauseigenen Terry-Smith-Quality-Scanner (US-Auswahl, Stand 18. Juli 2026); zusätzlich Treffer in Momentum-Filtern (Stage 2, institutionelle Akkumulation). Ein Quality-Scanner misst Zahlenwerk, nicht Kundenstruktur, Lizenz-Laufzeiten oder Patent-Abläufe — die Gegenprobe in den SEC-Berichten ersetzt er nie.

- Bewertungsangaben bewusst evergreen verankert: Als Preisanker dienen die von Rambus selbst gemeldeten Rückkauf-Durchschnittskurse (88,41 US-Dollar im November 2025 laut 10-K Item 5; ~86 US-Dollar im Q1 2026 laut Eigenkapitalveränderungsrechnung des 10-Q); KGV/KUV vom Scanner-Datenstand 18. Juli 2026. Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Identität via EDGAR-Submissions verifiziert (CIK 0000917273, Delaware, Nasdaq: RMBS, Domestic Filer 10-K/10-Q, kein Form 15, keine formerNames). Geschäftsjahresende 31. Dezember.

Häufige Fragen

Rambus Inc. (Nasdaq: RMBS) aus San José/Kalifornien verdient sein Geld dreifach: mit Speicher-Interface-Chips für Server-Speichermodule (49 Prozent des Umsatzes 2025; Kunden sind die DRAM-Hersteller Micron, Samsung und SK hynix), mit Royalties aus 2.029 Patenten (40 Prozent; Lizenznehmer u. a. AMD, Broadcom, NVIDIA, Qualcomm) und mit Silizium-IP-Bauplänen für Schnittstellen wie HBM4, GDDR7 und PCIe 7.0 (11 Prozent). Im Geschäftsjahr 2025 (endete 31. Dezember 2025) setzte der Konzern 707,6 Millionen US-Dollar um (+27 Prozent) und verdiente 230,5 Millionen netto.

Der Filter sucht Firmen mit hohen Margen, hohen Kapitalrenditen und geringer Verschuldung — und dort liefert Rambus: 36,8 Prozent operative Marge im Geschäftsjahr 2025, 33,2 Prozent Nettomarge im ersten Quartal 2026, eine Eigenkapitalquote um 90 Prozent bei praktisch null Finanzschulden und 786 Millionen US-Dollar in Kasse und Wertpapieren (31.03.2026). Stand 18. Juli 2026 ergibt das Rang 4 der US-Auswahl. Der Scanner misst allerdings nur das Zahlenwerk — nicht Kundenkonzentration, Lizenz-Laufzeiten oder das abkühlende Wachstumstempo.

Sehr: Laut Geschäftsbericht (10-K) standen die fünf größten Kunden 2025 für rund 66 Prozent des Umsatzes (2024 und 2023: je 62 Prozent). Im ersten Quartal 2026 entfielen auf „Customer A" allein 29 Prozent des Umsatzes und auf einen einzelnen Kunden 35 Prozent der offenen Forderungen. Nach dem Sitz der Vertragspartner kamen 2025 rund 47 Prozent des Umsatzes aus Südkorea und 23 Prozent aus Singapur. Die Konzentration ist Branchenphysik — es gibt nur drei große DRAM-Hersteller —, aber sie bleibt das größte Einzelrisiko des Geschäftsmodells.

Die Patent-Royalties (40 Prozent des Umsatzes 2025) hängen an einem Portfolio, dessen Schutzfristen laut 10-K zwischen 2026 und 2044 enden — ein Patent wirkt maximal rund 20 Jahre, danach wird die Erfindung Allgemeingut. Rambus erneuert den Schutzschild laufend: 187,7 Millionen US-Dollar Forschungsausgaben 2025 (+15 Prozent) und 481 anhängige Patentanmeldungen (31.03.2026). Zusätzlich verlagert der Konzern sein Gewicht ins Chipgeschäft, das nicht abläuft — der Produktumsatz wuchs 2025 um 41 Prozent und stellt inzwischen 49 Prozent des Konzerns.

Im ersten Quartal 2026 wuchs der Umsatz um 8,1 Prozent — nach 41,4 Prozent im Vorjahresquartal. Zwei Gründe: Erstens vergleicht sich das Chipgeschäft jetzt mit den eigenen Rekordquartalen des DDR5-Hochlaufs, zweitens sanken die Patent-Royalties um 5,9 Prozent, laut Quartalsbericht (10-Q) vor allem wegen „Zeitpunkt und Struktur von Lizenzverträgen und Verlängerungen". Der Nettogewinn trat bei 59,9 Millionen US-Dollar auf der Stelle, auch weil die Forschungsausgaben um 18 Prozent stiegen. Ein Einbruch ist das nicht — aber eine Normalisierung, die zur hohen Bewertung in Spannung steht.

Nein — sie ist sportlich bewertet: Auf dem Datenstand 18. Juli 2026 liegt das Kurs-Gewinn-Verhältnis um 55, das Kurs-Umsatz-Verhältnis um 18,5, nach einer Kursverdopplung binnen zwölf Monaten. Selbst zu den eigenen Rückkaufkursen von 86 bis 88 US-Dollar (November 2025 bis Q1 2026) entsprach der Preis schon rund dem 41-fachen Gewinn der zurückliegenden vier Quartale. Der Analysten-Konsens von 8 Häusern ist mit einer Note um 1,1 einhellig optimistisch; Insider meldeten im selben Zeitraum 13 Verkäufe und keinen Kauf (Stand 18. Juli 2026).

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.