Phunware-Aktie: Die Firma, deren Kasse mehr verdient als ihr Produkt

Phunware kennt man von den Meme-Rallys: Wahlkampf-App, Krypto-Token, jetzt KI. Übrig geblieben ist eine Firma mit 26 Beschäftigten, 2,55 Millionen US-Dollar Jahresumsatz — und einer Kasse von rund 98 Millionen, die 2025 mehr Zinsen abwarf, als das ganze Geschäft einnahm. Wir haben acht SEC-Berichte gelesen und nachgerechnet, woher das Geld wirklich kommt: von Anlegern, die 2024 in die Rally hinein für 122 Millionen frische Aktien kauften. Keine Anlageberatung — wir trennen die Kasse vom Mythos und rechnen nach, was ohne ihn übrig bleibt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Impuls, der bei abgestürzten Kult-Aktien zuverlässig zündet: der Comeback-Reflex. Du kennst den Namen noch von früher, die Aktie hat schon zwei-, dreimal spektakuläre Rallys hingelegt, und jetzt gibt es eine neue Geschichte — »diesmal KI, diesmal wird es was«. Der Reflex fühlt sich nach Erfahrung an, ist aber Erinnerung: Er bewertet die alten Kursfeuerwerke, nicht das heutige Geschäft. Kaum eine Aktie eignet sich besser, diesen Reflex zu sezieren, als Phunware (Nasdaq: PHUN) — das Papier, das 2020 mit einer Wahlkampf-App Schlagzeilen machte, mehrere Meme-Rallys erlebte und heute (Stand Anfang Juli 2026) laut Fundamentaldaten rund 99,99 Prozent unter seinem Allzeithoch notiert. Kein Tippfehler. Deshalb machen wir einen Deal: Bevor du auf das nächste Comeback wettest, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht. Ein Geschäftsbericht (10-K) ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Was Phunware eigentlich macht

Hinter dem Meme-Ruf steckt ein sehr kleines, sehr konkretes Softwaregeschäft. Phunware baut und betreibt eine Plattform für Firmen-Apps: fertige App-Baukästen und Software-Bausteine (im Fachjargon SDKs) für Analyse, Inhalte, Push-Nachrichten — und vor allem für Ortungsdienste in Gebäuden. Man kann sich das wie ein digitales Leitsystem vorstellen: Die Hotel-App lotst den Gast zum Zimmer, die Klinik-App den Patienten zur Radiologie. Verkauft wird das als Software-Abo über ein bis drei Jahre plus Entwicklungsdienstleistungen; daneben gibt es ein kleines Werbegeschäft in Apps. Die Zielbranchen: Luxushotels und Krankenhäuser.

Und die KI-Story? Im Oktober 2024 kündigte Phunware den Einstieg in die künstliche Intelligenz an — zuerst einen KI-App-Baukasten namens creator.phunware.com. Der wurde laut Geschäftsbericht (10-K) nach einem Markttest wieder pausiert; jetzt heißen die Hoffnungsträger »AI Concierge« (ein Chat-Assistent in Hotel-Apps, laut Quartalsbericht im Verkaufsstart bei Bestandskunden) und ein »Guest Services Agent«, der noch in Entwicklung ist. Phunware selbst schreibt dazu einen bemerkenswert ehrlichen Satz: Die KI-Investitionen befänden sich in der Forschungs- und Entwicklungsphase. Merk dir diese Reihenfolge — Wahlkampf-App, Krypto-Token, Bitcoin-Bilanz, jetzt KI: Es ist die vierte oder fünfte Börsen-Story derselben Firma. Das Geschäft dahinter beschäftigt noch 26 Mitarbeiter (Stand 31.12.2025).

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen — Wachstums-, Qualitäts-, Momentum- und Warnfilter. Das Ergebnis bei Phunware ist selbst ein Befund: kein einziger Treffer (Datenstand 9. Juli 2026). Kein Wachstumsfilter schlägt an, weil der Umsatz um ein Fünftel schrumpft. Kein Qualitätsfilter, weil das Geschäft tiefrot ist. Kein Momentumfilter, weil der Kurs unter seinen wichtigen Durchschnittslinien liegt. Und selbst unser Insolvenzgefahr-Radar bleibt still — denn Geld ist ja reichlich da, nur eben nicht aus dem Geschäft. Genau diese Kombination — prall gefüllte Kasse, fast verschwundenes Geschäft — ist das Spannungsfeld, das sich durch diese ganze Analyse zieht. Eine Aktie, die in keinem einzigen Raster auftaucht, ist kein Geheimtipp; sie ist ein Sonderfall, den man nur versteht, wenn man die Berichte liest.

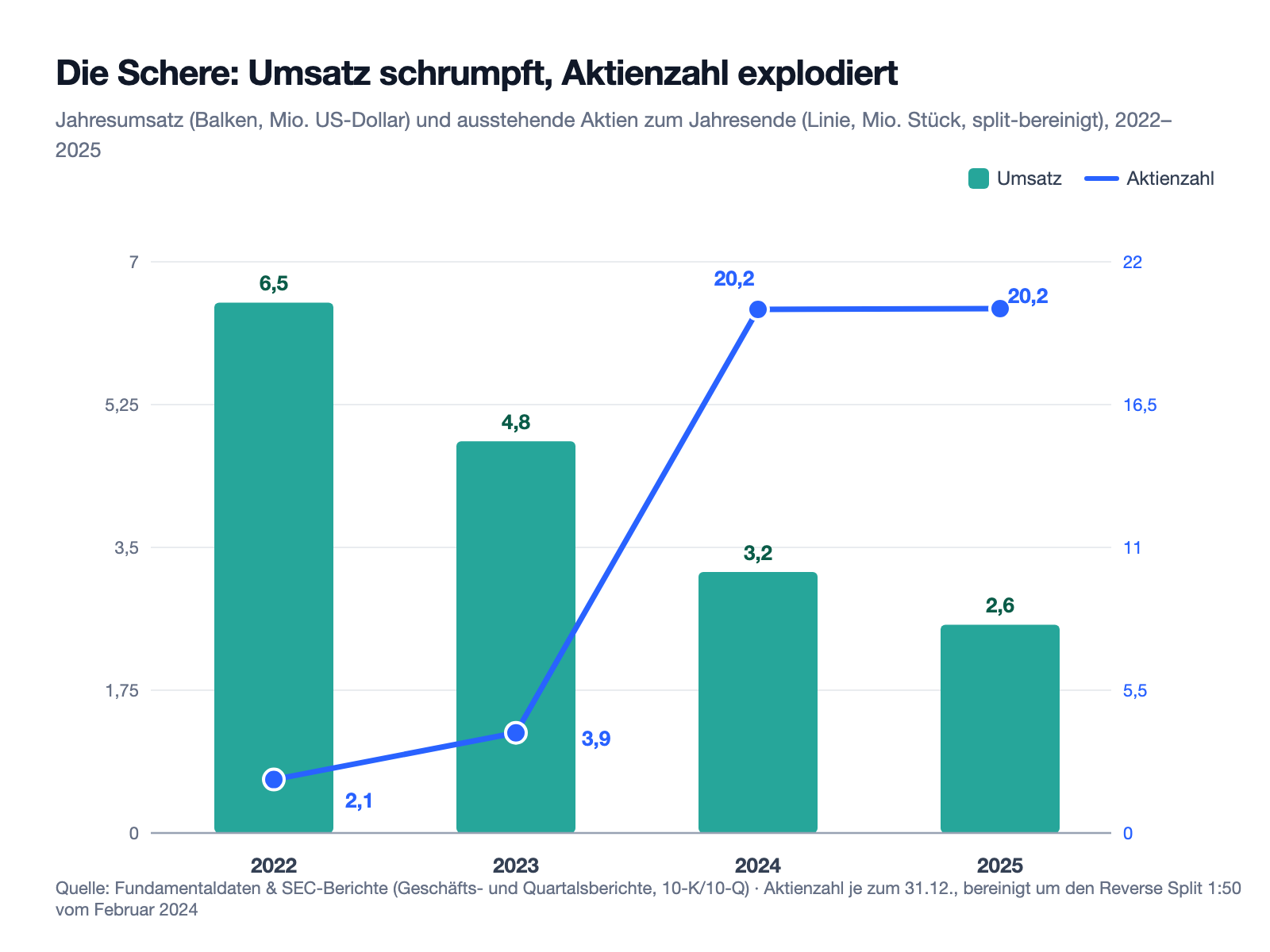

Die Zahlen über die Jahre: eine Schere, die sich öffnet

Fangen wir mit dem Bild an, das die ganze Phunware-Geschichte erzählt. Auf der einen Seite der Umsatz: 6,5 Millionen US-Dollar (2022), 4,8 (2023), 3,2 (2024), 2,55 (2025) — jedes Jahr weniger, zuletzt minus 19,9 Prozent. Auf der anderen Seite die Zahl der Aktien, auf die dieses schrumpfende Geschäft verteilt wird: von 2,1 Millionen (Ende 2022) über 3,9 Millionen (Ende 2023) auf 20,2 Millionen (Ende 2024) — eine Verfünffachung in einem einzigen Jahr. Und das ist bereits die um den Aktienzusammenlegungs-Faktor bereinigte Zählung: Im Februar 2024 hatte Phunware einen Reverse Split von 1:50 durchgeführt, aus fünfzig alten Aktien wurde eine neue.

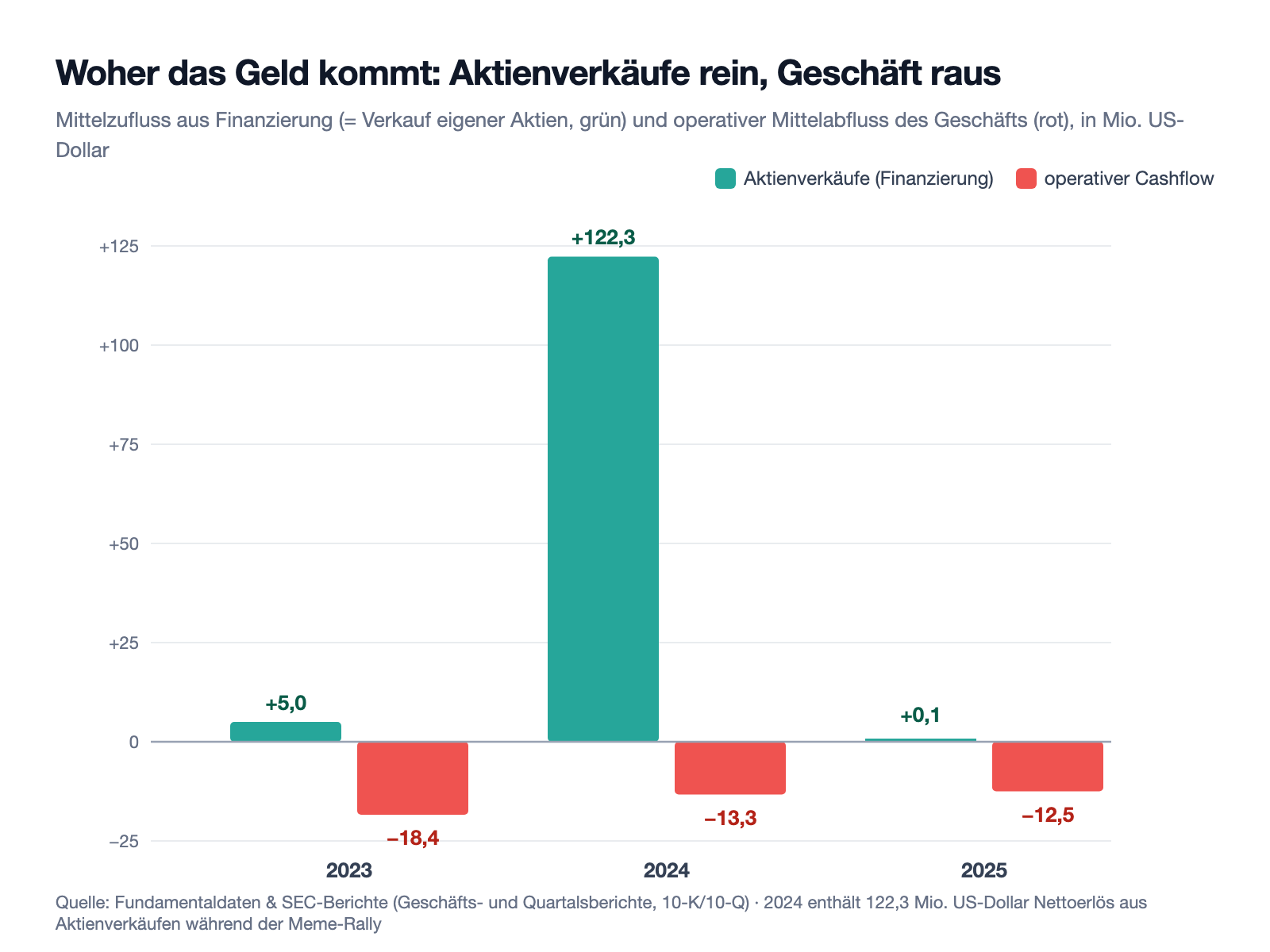

Verwässerung heißt: Dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden. Bei Phunware wurde nicht nachgeschnitten, sondern die Bäckerei neu eröffnet. Wohin das Geld floss und woher es kam, zeigt der zweite Chart — die Gegenüberstellung von Finanzierungszuflüssen (Verkauf eigener Aktien) und dem, was das Geschäft operativ verbrennt:

Das Ergebnis dieser Maschine: Ende 2023 war das Eigenkapital mit minus 11,5 Millionen US-Dollar negativ, die Kasse fast leer. Ein Jahr später lagen 113 Millionen US-Dollar darin. Nicht, weil das Geschäft sich erholt hätte — sondern weil Anleger es so wollten. Sehen wir uns die unbequemen Details an.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Die Kasse ist nicht verdient — sie wurde in die Meme-Rally hinein eingesammelt

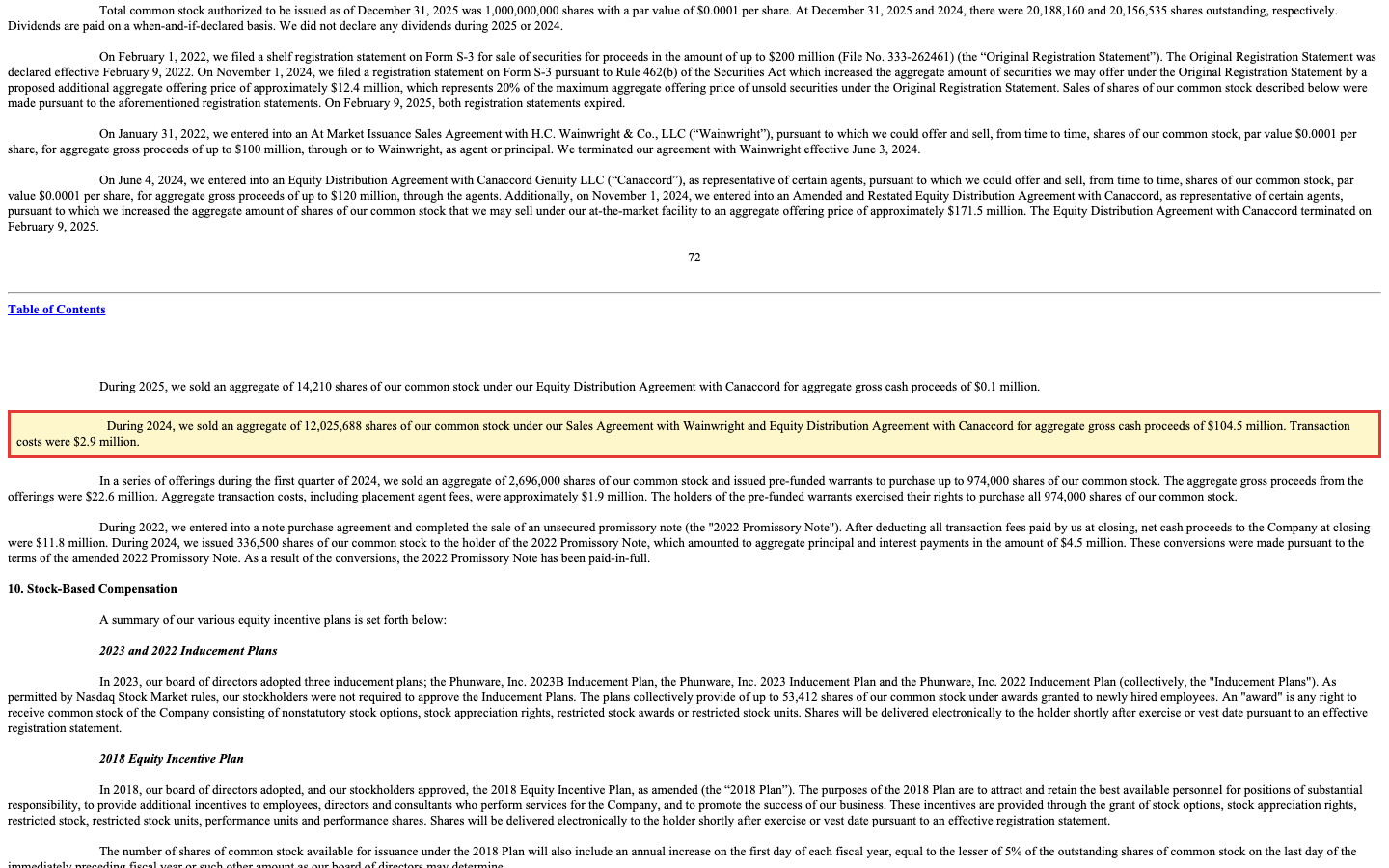

Phunware nutzte 2024 sogenannte At-the-Market-Programme (laufende Aktienverkäufe direkt über die Börse) in einem Ausmaß, das man selten sieht. Der Geschäftsbericht (10-K) beziffert es nüchtern:

„During 2024, we sold an aggregate of 12,025,688 shares of our common stock under our Sales Agreement with Wainwright and Equity Distribution Agreement with Canaccord for aggregate gross cash proceeds of $104.5 million. Transaction costs were $2.9 million."

Übersetzung: „Im Jahr 2024 verkauften wir insgesamt 12.025.688 Stammaktien im Rahmen unserer Verkaufsvereinbarung mit Wainwright und der Aktienvertriebsvereinbarung mit Canaccord, mit Brutto-Barerlösen von insgesamt 104,5 Millionen US-Dollar. Die Transaktionskosten betrugen 2,9 Millionen US-Dollar."

— Phunware, Inc., SEC-Geschäftsbericht 10-K Geschäftsjahr 2025, Note 9 — Stockholders' Equity

Der Zeitpunkt war kein Zufall: Am 1. November 2024 — mitten in der Kursexplosion rund um die US-Präsidentschaftswahl — stockte Phunware sein laufendes Aktienverkaufsprogramm auf rund 171,5 Millionen US-Dollar auf. Zusammen mit weiteren Platzierungen im Frühjahr flossen 2024 netto 122,3 Millionen US-Dollar von Anlegern in die Firma; die Aktienzahl stieg von 3,86 auf 20,17 Millionen. Wer die Aktie vor 2024 hielt, besitzt heute — trotz identischer Stückzahl im Depot — nur noch rund ein Fünftel des früheren Anteils. Und die Maschine ist frisch geölt: Im Mai 2026 reichte Phunware eine neue Registrierungserklärung (Formular S-3) über bis zu 200 Millionen US-Dollar ein, samt neuem Aktienverkaufsprogramm über 15,3 Millionen US-Dollar. Merke: Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis — hier wurde sogar das Überleben damit bezahlt.

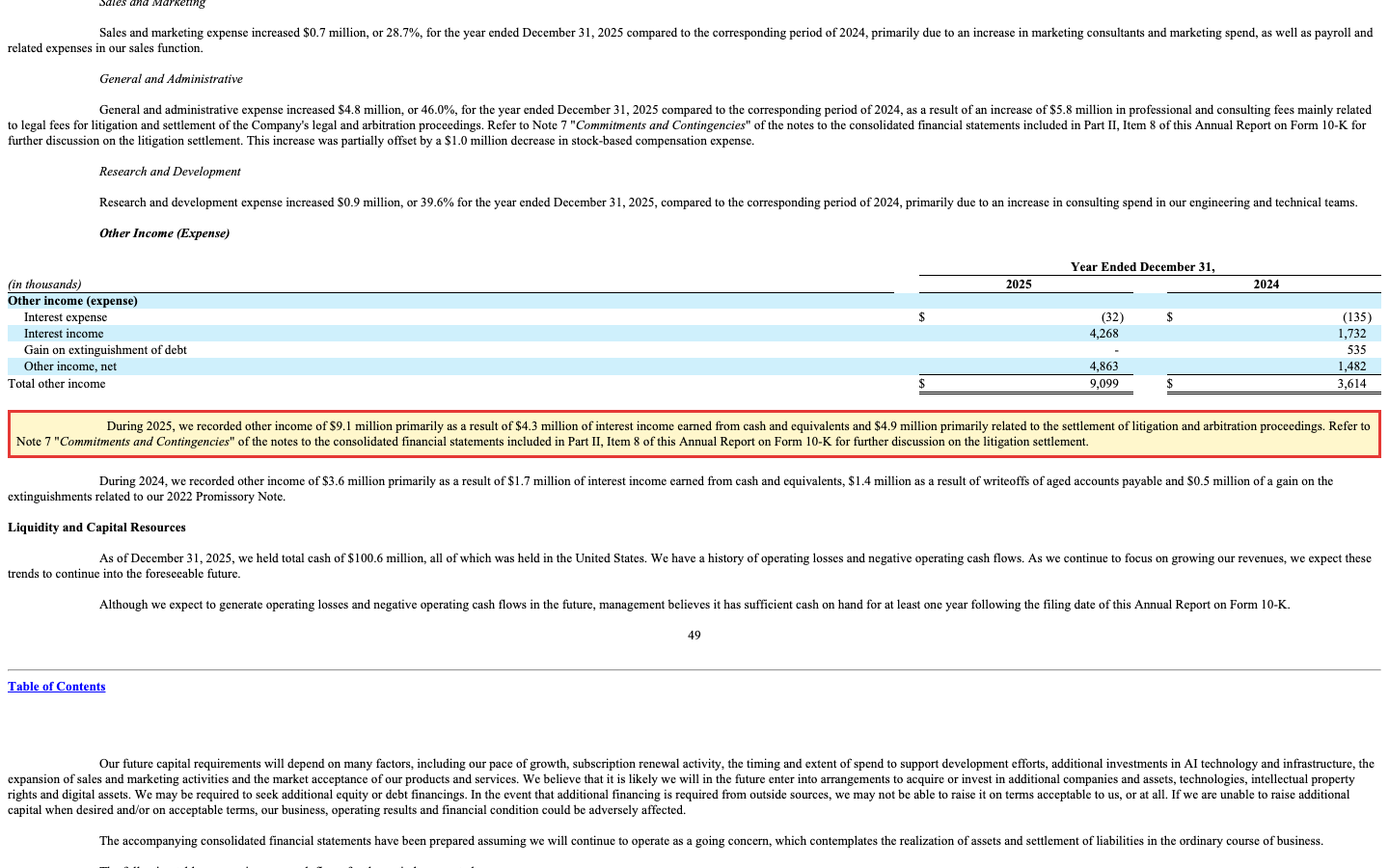

Unbequeme Wahrheit Nr. 2: Die Zinsen der Kasse verdienen mehr als das gesamte Produkt

Jetzt zur absurdesten Zahl dieser Analyse. Phunware setzte 2025 mit Software und Werbung 2,55 Millionen US-Dollar um. Die auf Festgeld- und Geldmarktkonten geparkte Kasse brachte im selben Jahr 4,27 Millionen US-Dollar Zinsen — fast das 1,7-Fache des Umsatzes. Der Geschäftsbericht (10-K) führt es auf:

„During 2025, we recorded other income of $9.1 million primarily as a result of $4.3 million of interest income earned from cash and equivalents and $4.9 million primarily related to the settlement of litigation and arbitration proceedings."

Übersetzung: „Im Jahr 2025 verbuchten wir sonstige Erträge von 9,1 Millionen US-Dollar, im Wesentlichen aus 4,3 Millionen US-Dollar Zinserträgen auf Zahlungsmittel und Äquivalente sowie 4,9 Millionen US-Dollar vor allem im Zusammenhang mit der Beilegung von Gerichts- und Schiedsverfahren."

— Phunware, Inc., SEC-Geschäftsbericht 10-K Geschäftsjahr 2025, MD&A — Other Income

Zum Größenvergleich: Allein die Verwaltungskosten lagen 2025 bei 15,3 Millionen US-Dollar — das Sechsfache des Umsatzes, getrieben von einem Anstieg der Rechts- und Beratungskosten um 5,8 Millionen US-Dollar rund um die Beilegung alter Rechtsstreitigkeiten. Der Nettoverlust: 11,4 Millionen. Und die Zukunft ist schon bestellt, nur leider dünn: Die Auftragseingänge (Bookings) brachen von 3,08 Millionen (2024) auf 0,99 Millionen US-Dollar (2025) ein; im dritten Quartal 2025 kamen ganze 50.000 US-Dollar neue Aufträge herein, im ersten Quartal 2026 waren es 92.000. Zur Einordnung: Das ist weniger, als der neue Firmenchef im Monat verdient. Ein Unternehmen dieser Größe wäre als Handwerksbetrieb ein Kleinstbetrieb — an der Börse trägt es die Kostenstruktur einer Aktiengesellschaft mit Anwälten, Prüfern und Investor Relations.

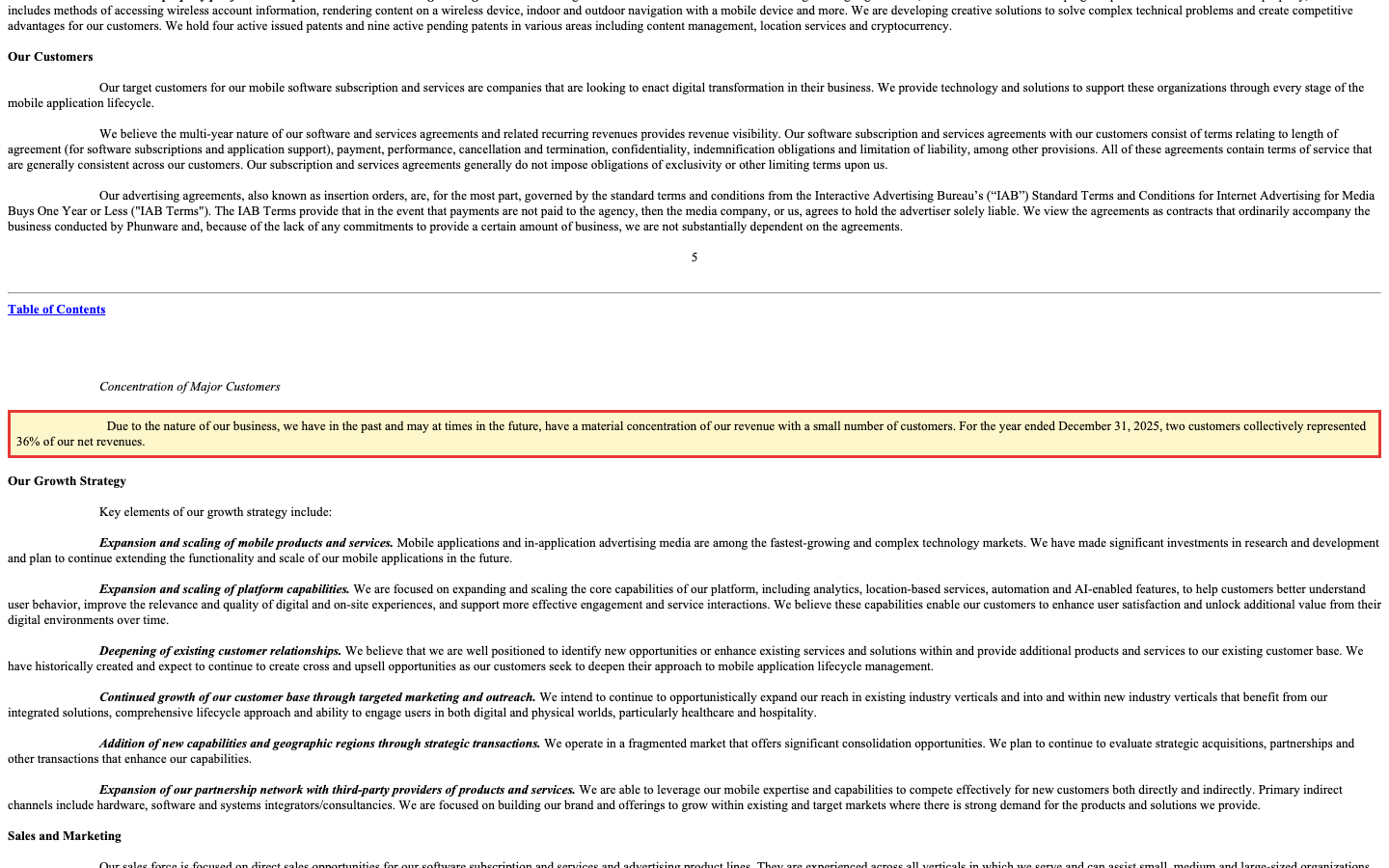

Unbequeme Wahrheit Nr. 3: Zwei Kunden tragen mehr als ein Drittel des Mini-Umsatzes

Wenn ein Umsatz so klein ist, wiegt jeder Kunde schwer — und Phunware konzentriert sich zusätzlich. Der Geschäftsbericht (10-K) sagt es direkt:

„Due to the nature of our business, we have in the past and may at times in the future, have a material concentration of our revenue with a small number of customers. For the year ended December 31, 2025, two customers collectively represented 36% of our net revenues."

Übersetzung: „Aufgrund der Art unseres Geschäfts hatten wir in der Vergangenheit und können auch künftig zeitweise eine wesentliche Konzentration unseres Umsatzes auf eine kleine Zahl von Kunden haben. Im Geschäftsjahr zum 31. Dezember 2025 entfielen auf zwei Kunden zusammen 36 Prozent unserer Nettoumsätze."

— Phunware, Inc., SEC-Geschäftsbericht 10-K Geschäftsjahr 2025, Item 1 — Concentration of Major Customers

Wir haben, wie bei Konzentrations-Funden üblich, auch die Befristung und die Gegenseite geprüft — so weit das hier möglich ist: Die Verträge laufen laut Geschäftsbericht generell nur ein bis drei Jahre, und die Großkunden bleiben anonym (im Bericht heißen sie schlicht »Customer B« und »Customer C«), sodass sich ihre eigene Finanzlage nicht gegenprüfen lässt. Was sich prüfen lässt, macht es nicht besser: Ende 2025 stand ein einziger Kunde für 68 Prozent aller offenen Forderungen, und im ersten Quartal 2026 lieferte der größte Kunde 20 Prozent des Quartalsumsatzes — nach 35 Prozent im Vorjahresquartal. Übersetzt: Kündigt oder wackelt einer von zweien, fehlt einem ohnehin winzigen Geschäft sofort ein spürbares Stück.

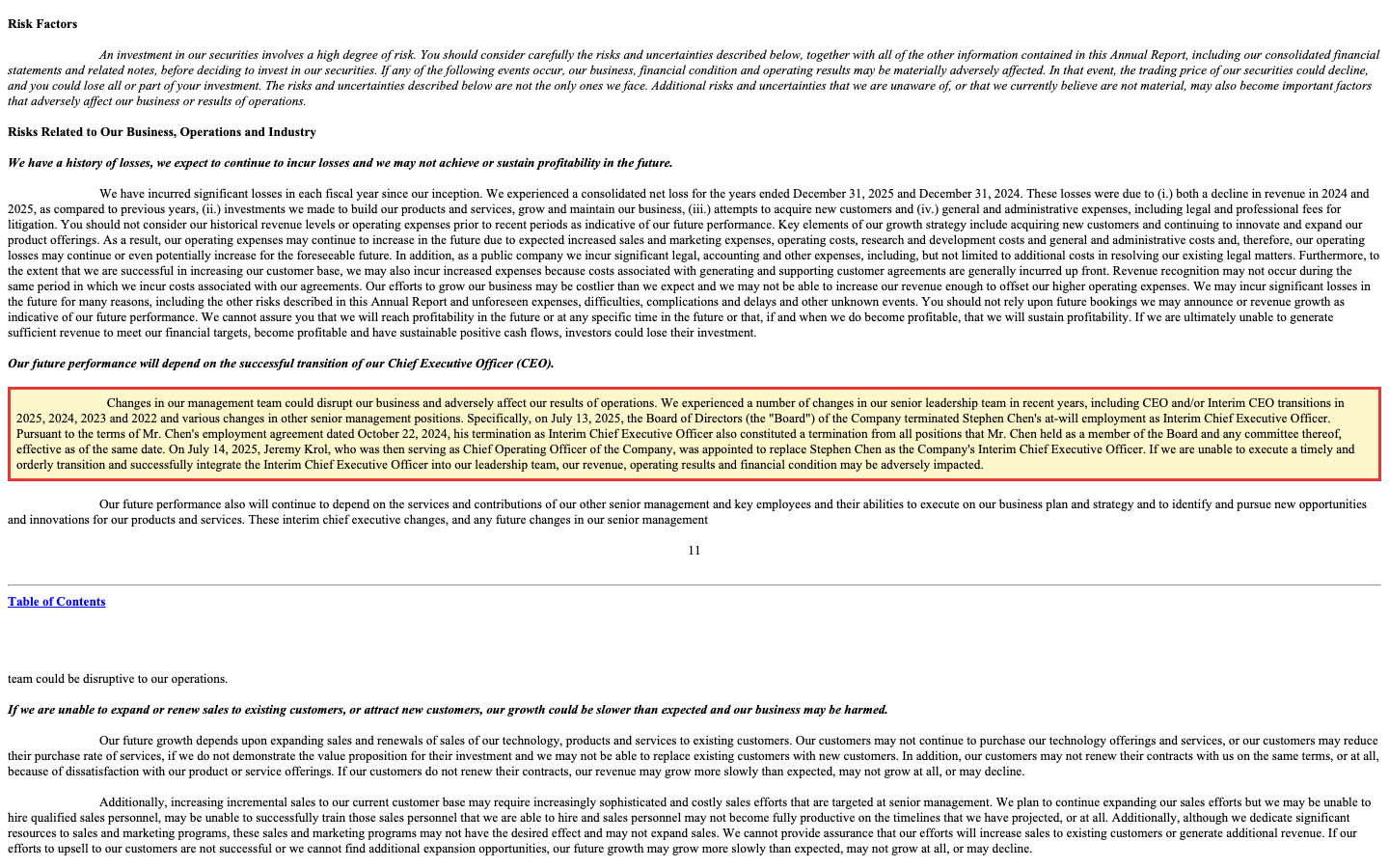

Unbequeme Wahrheit Nr. 4: Fünf Chefs seit 2022, schwache Kontrollen — und ein Ex-Chairman fordert 34 Millionen

Wer soll das alles drehen? Die ehrliche Antwort aus dem Geschäftsbericht: Es wechselt ständig. Im Kapitel Risikofaktoren steht ein Satz, den man bei einem Unternehmen dieser Größe zweimal liest:

„We experienced a number of changes in our senior leadership team in recent years, including CEO and/or Interim CEO transitions in 2025, 2024, 2023 and 2022 and various changes in other senior management positions."

Übersetzung: „Wir haben in den letzten Jahren eine Reihe von Veränderungen in unserem Führungsteam erlebt, darunter Wechsel des CEO beziehungsweise Interims-CEO in den Jahren 2025, 2024, 2023 und 2022 sowie diverse Wechsel auf anderen Führungspositionen."

— Phunware, Inc., SEC-Geschäftsbericht 10-K Geschäftsjahr 2025, Item 1A — Risk Factors

Seit Mai 2026 gilt die Aufzählung schon wieder als veraltet: Da übernahm mit Dmitry Kroshka der fünfte Chef seit 2022 — und lagerte per Rahmenvertrag die Entwicklung der neuen Plattform (»Apollo 2.0«) für bis zu 3,56 Millionen US-Dollar an eine externe Entwicklerfirma aus. Eine Softwarefirma, die ihre Software auswärts bauen lässt, für mehr Geld, als sie im Jahr umsetzt — das muss man erst einmal sacken lassen. Dazu kommen zwei Altlasten: Erstens räumt Phunware seit Jahren eine wesentliche Schwäche der internen Finanzkontrollen ein (zu wenige Leute, keine saubere Trennung zwischen Erstellern und Prüfern der Zahlen). Zweitens tobt ein Schiedsverfahren mit dem früheren Verwaltungsratschef Rahul Mewawalla: Der war im Juli 2025 zum »Executive Chairman und Chief AI Architect« ernannt worden, der Vertrag wurde nach gut drei Wochen wegen — so wörtlich — vorsätzlicher, wesentlicher Falschangaben widerrufen, und nun fordert er per Schiedsklage über 34 Millionen US-Dollar: mehr als das Dreizehnfache des Jahresumsatzes. Und im jüngsten Quartalsbericht (10-Q) taucht ein neuer Risikofaktor auf: Ein Aktivisten-Investor hat sich gemeldet und drängt auf »bestimmte Unternehmensmaßnahmen«. Bei einer Firma, deren Kasse doppelt so viel wert ist wie ihr Börsenwert, ahnt man, worum es ihm geht.

Bewertung — was 2 Dollar Kurs für 4,85 Dollar Kasse wirklich bedeuten

Rechnen wir nüchtern (alle Angaben zur Jahresmitte 2026, Zahlen per 31.03.2026): Phunware bringt rund 41 Millionen US-Dollar Börsenwert auf die Waage. In der Kasse liegen 97,9 Millionen, praktisch ohne Schulden — rund 4,85 US-Dollar je Aktie, mehr als das Doppelte des Kurses. Das Kurs-Buchwert-Verhältnis liegt bei rund 0,45, der Unternehmenswert (Börsenwert minus Nettokasse) ist mit rund minus 56 Millionen US-Dollar tief negativ. Ein Netto-Cash-Fall wie aus dem Lehrbuch — solche Konstellationen haben wir zuletzt etwa bei XBiotech seziert, wo ebenfalls mehr Geld in der Kasse lag als die Firma an der Börse kostete.

Aber Phunware ist die schärfste Version dieses Musters, aus zwei Gründen. Erstens: Auf das Geschäft gerechnet ist die Aktie trotz Kursverfalls teuer — das Kurs-Umsatz-Verhältnis liegt bei rund 16, ein Vielfaches dessen, was man für ein schrumpfendes Kleinstgeschäft je zahlen dürfte. Die »Billigkeit« steckt zu hundert Prozent in der Kasse, null im Geschäft. Zweitens — und das ist der entscheidende Unterschied zu klassischen Zigarrenstummel-Fällen: Diese Kasse wurde nicht verdient, sondern von Anlegern eingezahlt, und das Unternehmen hat im Mai 2026 die Werkzeuge nachgeschärft, um es wieder zu tun. Jeder Aktienverkauf zu 2 Dollar bei 4,85 Dollar Kasse je Aktie verwässert genau den Kassenwert, der die Aktie stützt. Der Abschlag der Börse ist also kein Versehen — er ist der eingepreiste Verdacht, dass die Kasse eher den Fortbestand des Apparats finanziert als je bei den Aktionären ankommt. Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinnen nicht; die KI-Story wiederum ist zu jung und zu klein, um sie zu bepreisen — wie schnell so ein Etikett verrutscht, haben wir bei Roadzen gesehen, der KI-Story zum Pennystock-Preis.

Chancen und Risiken auf einen Blick

Was für Phunware spricht:

- Eine Festungskasse ohne Bankschulden: 97,9 Millionen US-Dollar (31.03.2026) bei nur rund 12 Millionen operativem Mittelabfluss pro Jahr — rechnerisch viele Jahre Überlebensreserve, plus 4,3 Millionen US-Dollar jährliche Zinserträge (2025).

- Der Börsenwert von rund 41 Millionen US-Dollar (Mitte 2026) liegt weit unter dem Kassenbestand — gelingt irgendeine Wertschöpfung oder greift ein Aktivist erfolgreich ein, ist die Fallhöhe nach oben groß.

- Das kleine Softwaregeschäft hat reale Substanz: 50 Prozent Bruttomarge (2025), Mehrjahresverträge, Nischenfokus Hotels/Kliniken; steuerliche Verlustvorträge von 276 Millionen US-Dollar könnten bei einer Übernahme oder einem Turnaround Wert entfalten.

- Neustart mit externer Verstärkung: neuer CEO (Mai 2026), zugekaufte Entwicklungsleistung für die Apollo-2.0-Plattform, KI-Funktionen (AI Concierge) im Verkaufsstart bei Bestandskunden.

Was dagegen spricht:

- Das Geschäft ist fast verschwunden: 2,55 Millionen US-Dollar Umsatz (−19,9 Prozent), Bookings von 50.000 bis 92.000 US-Dollar pro Quartal (Q3 2025/Q1 2026), Verwaltungskosten beim Sechsfachen des Umsatzes, 11,4 Millionen Nettoverlust 2025.

- Serien-Verwässerung: Aktienzahl 2024 verfünffacht (122,3 Millionen US-Dollar aus Aktienverkäufen), Reverse Split 1:50, und seit Mai 2026 ein neues 200-Millionen-Shelf samt frischem Verkaufsprogramm — die Maschine steht bereit.

- Klumpenrisiko: zwei anonyme Kunden = 36 Prozent des Umsatzes, ein Kunde = 68 Prozent der Forderungen; Verträge laufen nur ein bis drei Jahre.

- Governance-Baustellen: fünf CEO-Wechsel seit 2022, eingestandene wesentliche Kontrollschwäche im Finanzbereich, Schiedsforderung des Ex-Chairman über 34 Millionen US-Dollar (Anhörung September 2026), Aktivisten-Druck.

- Story-Serie statt Strategie: Wahlkampf-App, Token, Bitcoin, KI-Baukasten (pausiert), jetzt KI-Concierge — die Aktie notiert rund 99,99 Prozent unter ihrem Allzeithoch (Stand Anfang Juli 2026).

Ein menschliches Fazit

Erinnerst du dich an den Comeback-Reflex vom Anfang — den Impuls, bei einem bekannten Namen mit neuer Story auf die nächste Rally zu setzen? Nach dem Blick in die Berichte weißt du, was er bei Phunware übersieht: Die Rallys der Vergangenheit haben nicht die Aktionäre reich gemacht, sondern die Firmenkasse. Bei jeder Kursexplosion wurden neue Aktien in den Markt verkauft — allein 2024 für 122 Millionen US-Dollar —, und übrig blieb ein Kurs, der 99,99 Prozent unter dem Hoch steht, über einem Geschäft, das kleiner ist als seine eigene Zinsgutschrift. Die fünfte Story heißt jetzt KI, der fünfte Chef seit 2022 soll sie erzählen, und das frische Verkaufsprogramm liegt schon bereit.

Die andere Seite gehört genauso zur Wahrheit: Phunware ist kein Pleitekandidat. Die Kasse ist real, schuldenfrei und reicht bei aktuellem Verbrauch viele Jahre; das Produkt existiert, hat ordentliche Margen und zahlende — wenn auch wenige — Kunden. Wer hier kauft, kauft im Kern einen Geldberg mit angeschlossenem Kleinstbetrieb und wettet darauf, dass irgendwer — der neue Chef, ein Aktivist, ein Käufer — diesen Berg zu den Aktionären trägt, bevor er im Apparat versickert oder durch neue Aktien zerteilt wird. Das kann aufgehen. Es ist nur eine völlig andere Wette als die, die der Comeback-Reflex dir einflüstert.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest — nicht auf die Rückkehr der alten Rallys, sondern auf den Umgang mit einer Kasse, die bislang vor allem eines zuverlässig finanziert hat: die Firma selbst. Drei Dinge verraten dir, wie es ausgeht: die Bookings der nächsten Quartale, ob unter dem neuen 200-Millionen-Shelf tatsächlich Aktien verkauft werden — und was aus der Schiedsanhörung im September 2026 wird.

Quellen

- Phunware, Inc. — SEC-Geschäftsbericht 10-K, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 27.03.2026)

- Phunware, Inc. — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 11.05.2026); ergänzend die Quartalsberichte (10-Q) per 30.09.2025 und per 30.06.2025.

- Phunware, Inc. — SEC-Geschäftsbericht 10-K, Geschäftsjahr 2024 (per 31.12.2024, eingereicht 31.03.2025)

- Phunware, Inc. — SEC-Meldung 8-K vom 18.05.2026 (CEO-Wechsel zu Dmitry Kroshka; Apollo-2.0-Entwicklungsvertrag über bis zu 3,56 Mio. US-Dollar) und 8-K vom 20.03.2026 (Jahreszahlen 2025).

- Phunware, Inc. — Registrierungserklärung Formular S-3 vom 21.05.2026 (Shelf über 200 Mio. US-Dollar; Aktienverkaufsprogramm über 15,3 Mio. US-Dollar)

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 9. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Bilanz & Liquidität positiv

- Festungskasse: 97,9 Millionen US-Dollar Zahlungsmittel (31.03.2026), praktisch keine Schulden, 93,2 Millionen Eigenkapital. Beim operativen Mittelabfluss von rund 12 Millionen pro Jahr reicht das rechnerisch viele Jahre; 2025 kamen 4,27 Millionen US-Dollar Zinserträge dazu. Aber: Die Kasse wurde von Anlegern eingezahlt, nicht verdient — Ende 2023 war das Eigenkapital noch negativ.

- Geschäftsmodell & Größe negativ

- Die App-Plattform (Ortungsdienste für Hotels/Kliniken) ist real und erzielte 2025 rund 50 Prozent Bruttomarge — aber mit 2,55 Millionen US-Dollar Umsatz und 26 Mitarbeitern ist das Geschäft kleiner als die Zinsgutschrift der eigenen Kasse. Die Verwaltungskosten (15,3 Millionen) betragen das Sechsfache des Umsatzes.

- Umsatz & Auftragslage negativ

- Umsatz 2025: −19,9 Prozent; Q1 2026: −21,2 Prozent. Die Auftragseingänge (Bookings) brachen von 3,08 Millionen (2024) auf 0,99 Millionen US-Dollar (2025) ein — im dritten Quartal 2025 nur 50.000, im ersten Quartal 2026 nur 92.000 US-Dollar. Der Auftragsbestand deckt nicht einmal zwei Jahresumsätze der geschrumpften Basis.

- Verwässerung & Kapitalmaschine negativ

- Reverse Split 1:50 (Februar 2024), dann Verfünffachung der Aktienzahl binnen eines Jahres: 122,3 Millionen US-Dollar Nettoerlös aus Aktienverkäufen in die Meme-Rally 2024. Seit Mai 2026 stehen ein neues 200-Millionen-Shelf und ein frisches Aktienverkaufsprogramm (15,3 Millionen) bereit — Verkäufe unter dem Kassenwert je Aktie würden genau den Wert verwässern, der die Aktie stützt.

- Governance & Kontrolle negativ

- Fünf Chefwechsel seit 2022 (zuletzt Dmitry Kroshka, Mai 2026), eingestandene wesentliche Schwäche der internen Finanzkontrollen, Schiedsforderung des Ex-Chairman Mewawalla über 34 Millionen US-Dollar (Anhörung September 2026), zwei anonyme Kunden mit 36 Prozent Umsatzanteil, ein Aktivist im Anmarsch — und die neue Plattform wird für bis zu 3,56 Millionen US-Dollar extern entwickelt.

- Bewertung & Kurs neutral

- Börsenwert rund 41 Millionen US-Dollar (Mitte 2026) gegen 4,85 US-Dollar Kasse je Aktie: Kurs-Buchwert ~0,45, Unternehmenswert tief negativ — optisch ein Extremrabatt. Auf das Geschäft gerechnet aber teuer (Kurs-Umsatz ~16 bei schrumpfendem Umsatz). Der Rabatt ist das Misstrauen des Marktes gegenüber der Verwendung der Kasse, kein Rechenfehler.

Phunware ist die schärfste Form des Netto-Cash-Falls: eine Kasse von rund 98 Millionen US-Dollar, die 2025 mehr Zinsen verdiente als das gesamte Geschäft an Umsatz — eingesammelt nicht durch Produkte, sondern durch Aktienverkäufe in die Meme-Rally 2024, die die Aktionäre binnen eines Jahres auf ein Fünftel ihres Anteils verwässerten. Das Restgeschäft schrumpft, hängt an zwei Kunden, wird vom fünften Chef seit 2022 geführt, und seit Mai 2026 liegt ein neues 200-Millionen-Shelf samt Verkaufsprogramm bereit. Die Kasse macht die Aktie schwer totzukriegen — aber wer kauft, wettet allein darauf, dass dieses Geld je bei den Aktionären ankommt. Keine Anlageberatung.

Bitte beachten

- Kurs- und Bewertungsangaben datiert auf Anfang/Mitte Juli 2026 (Börsenwert rund 41 Millionen US-Dollar bei rund 20,4 Millionen Aktien); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Die Aktienzahlen sind durchgängig um den Reverse Split 1:50 vom 26.02.2024 bereinigt (Jahresend-Bestände laut Eigenkapitalspiegel der Geschäftsberichte: 2,06 Mio. Ende 2022, 3,86 Mio. Ende 2023, 20,17 Mio. Ende 2024, 20,19 Mio. Ende 2025).

- Das 2025er Ergebnis enthält Sondereffekte aus der Beilegung jahrelanger Rechtsstreitigkeiten (u. a. mit der früheren Anwaltskanzlei): 4,9 Millionen US-Dollar Ertrag in den sonstigen Erträgen, zugleich 5,8 Millionen zusätzliche Rechts- und Beratungskosten in der Verwaltung.

- Keine Going-Concern-Warnung: Das Management bestätigt in Geschäfts- und Quartalsbericht (10-K/10-Q) ausreichende Mittel für mindestens zwölf Monate; das Pleiterisiko ist dank der Kasse gering — das Anlegerrisiko liegt in Verwässerung und Wertverzehr.

- Der neue Risikofaktor »Activist investors« im Quartalsbericht (10-Q) per 31.03.2026 bestätigt Kontakt mit einem Aktivisten-Investor, nennt aber weder Namen noch Forderungen. Parallel meldete Goldenwise Capital Group Ltd per Beteiligungsmeldung (Schedule 13D, eingereicht 20.03.2026) einen Anteil von 5,5 Prozent; darin kündigt der Investor Gespräche über Kapitalallokation, strategische Ausrichtung und Governance an und behält sich vor, eine Vertretung im Verwaltungsrat anzustreben.

Häufige Fragen

Phunware (Nasdaq: PHUN) aus Austin/Texas betreibt eine Software-Plattform für Firmen-Apps: App-Baukästen und Software-Bausteine (SDKs) für Analyse, Push-Nachrichten und vor allem Ortungsdienste in Gebäuden — etwa Navigation in Hotel- und Klinik-Apps. Verkauft wird per Software-Abo über ein bis drei Jahre plus Entwicklungsdienste; dazu kommt ein kleines In-App-Werbegeschäft. 2025 lag der Umsatz bei 2,55 Millionen US-Dollar.

Die Aktie erlebte mehrere spekulative Kursexplosionen — bekannt wurde Phunware, weil 2020 die Wahlkampf-App des US-Präsidentschaftskandidaten Donald Trump auf seiner Plattform lief; weitere Rallys folgten in der Krypto-Euphorie 2021 und rund um die US-Wahl 2024. Laut Fundamentaldaten notiert die Aktie (Stand Anfang Juli 2026) rund 99,99 Prozent unter ihrem Allzeithoch; im Februar 2024 gab es einen Reverse Split von 1:50.

Zur Jahresmitte 2026 stehen rund 41 Millionen US-Dollar Börsenwert etwa 97,9 Millionen US-Dollar Kasse (31.03.2026) gegenüber — rund 4,85 US-Dollar je Aktie, praktisch ohne Schulden. Das Geld stammt aus Aktienverkäufen in die Meme-Rally 2024 (122,3 Millionen US-Dollar netto). Der Abschlag der Börse preist ein, dass die Kasse laufende Verluste und einen teuren Apparat finanziert — und dass weitere Verwässerung droht.

Nur auf die Kasse gerechnet wirkt sie billig (Kurs-Buchwert rund 0,45, negativer Unternehmenswert). Auf das Geschäft gerechnet ist sie teuer: Das Kurs-Umsatz-Verhältnis liegt bei rund 16, obwohl der Umsatz um 19,9 Prozent schrumpft. Dazu kommen laufende Verluste (11,4 Millionen US-Dollar 2025) und ein neues Aktienverkaufsprogramm seit Mai 2026, das den Kassenwert je Aktie weiter verwässern kann.

Im Oktober 2024 kündigte Phunware KI-Investitionen an. Der KI-App-Baukasten creator.phunware.com wurde nach einem Markttest pausiert; aktuell werden ein generativer Chat-Assistent (»AI Concierge«) an Bestandskunden verkauft und ein »Guest Services Agent« entwickelt. Laut Geschäfts- und Quartalsbericht (10-K/10-Q) befinden sich die KI-Investitionen in der Forschungs- und Entwicklungsphase; einen ausgewiesenen KI-Umsatz gibt es nicht.

Kaum noch. Ende 2025 hielt Phunware laut Geschäftsbericht (10-K) digitale Vermögenswerte im Wert von rund 96.000 US-Dollar — konkret 0,82 Bitcoin und 8,02 Ethereum. Die einst größeren Krypto-Bestände wurden 2023 verkauft und spülten damals rund 15,4 Millionen US-Dollar in die Kasse, als das Unternehmen dringend Liquidität brauchte.

Sehr riskant: Der Umsatz schrumpft auf Kleinstbetriebs-Niveau, zwei Kunden tragen 36 Prozent davon, seit 2022 gab es fünf Chefwechsel, die internen Finanzkontrollen haben eine eingestandene Schwäche, ein Ex-Chairman fordert über 34 Millionen US-Dollar, und die Verwässerungshistorie ist extrem. Die große Kasse mildert das Pleiterisiko, schützt aber nicht vor weiterer Verwässerung oder anhaltenden Verlusten.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.