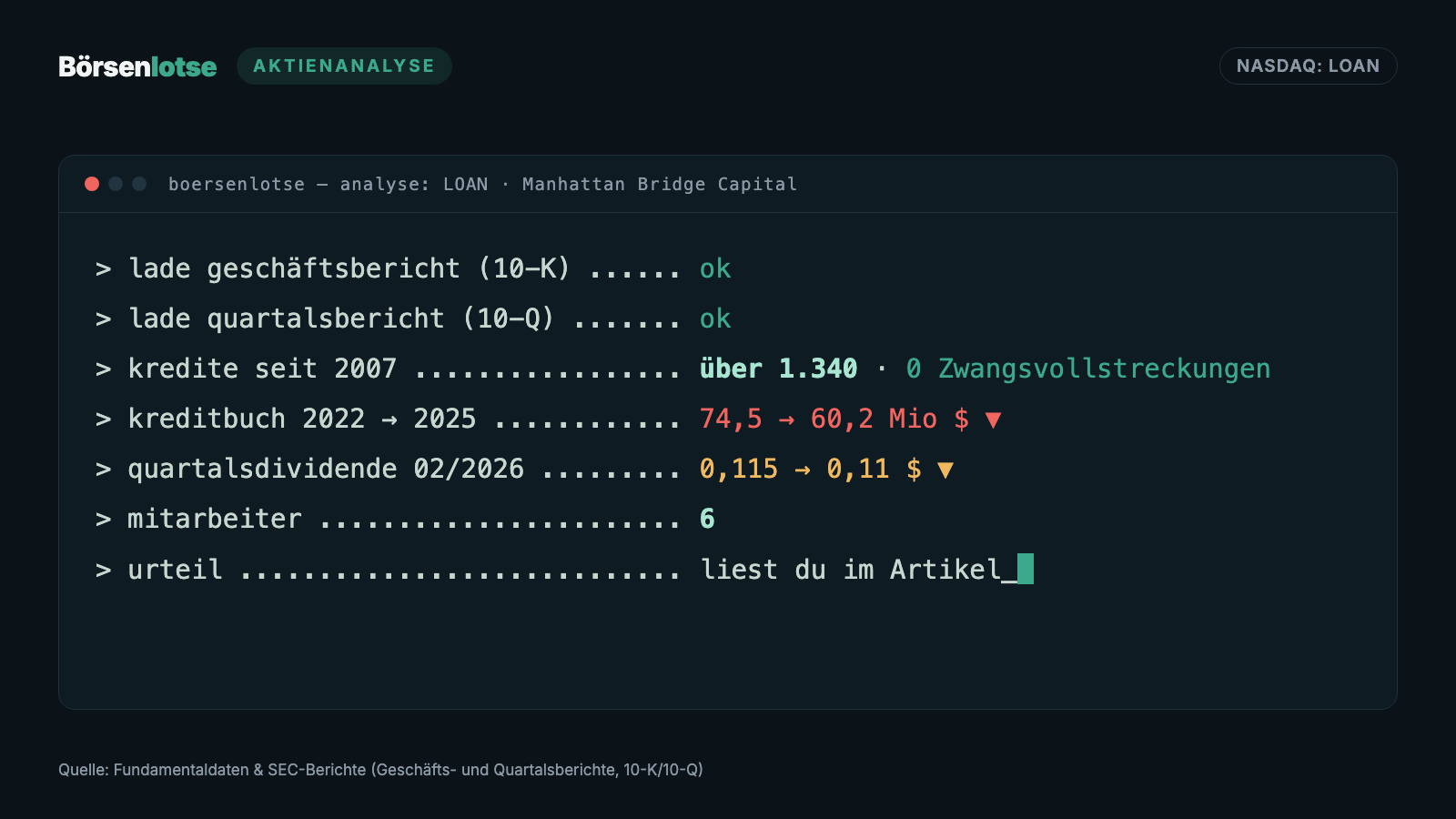

Manhattan-Bridge-Capital-Aktie: über 1.340 Kredite ohne eine Zwangsvollstreckung — und trotzdem wird die Dividende kleiner

Manhattan Bridge Capital vergibt kurzlaufende, erstrangig besicherte Immobilienkredite im Großraum New York — mit sechs Mitarbeitern, über 1.340 Krediten seit 2007 und bis heute ohne eine einzige Zwangsvollstreckung. Wir haben Geschäftsbericht (10-K) und Quartalsbericht (10-Q) gelesen: Die Dividendenrendite liegt in der Größenordnung von zehn Prozent, doch das Kreditbuch schrumpfte von Ende 2022 bis Ende 2025 um rund ein Fünftel, mehr als die Hälfte der „Ein-Jahres-Kredite" läuft über die ursprüngliche Fälligkeit hinaus — und im Februar 2026 wurde die Quartalsdividende von 0,115 auf 0,11 US-Dollar gekürzt. Keine Anlageberatung — nur ein genauer Blick darauf, was von zehn Prozent Rendite übrig bleibt, wenn der Motor dahinter kleiner wird.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Brille, die aus vorsichtigen Anlegern Schnellentschlossene macht: die Dividenden-Brille. Setz sie auf, und eine Aktie namens LOAN — das Börsenkürzel ist tatsächlich das englische Wort für „Kredit" — sieht aus wie ein Sparbuch aus besseren Zeiten: Quartal für Quartal eine Ausschüttung, aufs Jahr gerechnet eine Rendite in der Größenordnung von zehn Prozent, und das von einer Firma, die nach eigenen Angaben seit 2007 keinen einzigen Kredit per Zwangsvollstreckung eintreiben musste. Wer zehn Prozent Rendite sieht, hört auf zu rechnen — genau das ist der Trick der Brille. Deshalb machen wir einen Deal: Bevor du bei Manhattan Bridge Capital (NASDAQ: LOAN) auf „kaufen" tippst, lesen wir gemeinsam, was die Firma selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025, im Quartalsbericht (10-Q) zum 31. März 2026 und in den Ad-hoc-Meldungen (8-K) der letzten Monate. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei Manhattan Bridge steht dort beides: eine der saubersten Ausfallbilanzen, die wir je gesehen haben. Und ein Motor, der seit zwei Jahren rückwärts dreht. Am Ende entscheidest du selbst.

Was Manhattan Bridge Capital eigentlich macht

Manhattan Bridge ist ein sogenannter Hard-Money-Lender — übersetzt: eine Art Pfandleihhaus für Immobilienprofis. Wer in New York ein heruntergekommenes Haus kaufen, renovieren und weiterverkaufen will, bekommt von einer normalen Bank oft nicht schnell genug Geld. Manhattan Bridge springt ein: Kredite mit typischerweise einem Jahr Laufzeit, 9 bis 12,5 Prozent Zins plus Gebühren — und dafür ein hartes Pfand. Der Geschäftsbericht beschreibt es so:

„We are a New York-based real estate finance company that specializes in originating, servicing and managing a portfolio of first mortgage loans. We offer short-term, secured, non-banking loans (sometimes referred to as ‚hard money‘ loans) […] to real estate investors to fund their acquisition, renovation, rehabilitation or improvement of properties located in the New York metropolitan area, including New Jersey and Connecticut, and in Florida."

Übersetzung: „Wir sind ein Immobilienfinanzierer mit Sitz in New York, spezialisiert auf die Vergabe, Betreuung und Verwaltung eines Portfolios erstrangiger Hypothekenkredite. Wir bieten kurzlaufende, besicherte Nicht-Banken-Kredite (auch ‚Hard-Money‘-Kredite genannt) […] an Immobilieninvestoren, um deren Kauf, Renovierung, Sanierung oder Aufwertung von Objekten im Großraum New York einschließlich New Jersey und Connecticut sowie in Florida zu finanzieren."

— Manhattan Bridge Capital, SEC-Geschäftsbericht (10-K) für 2025, Item 1 „Business"

Die zwei Fachbegriffe darin lohnen eine Übersetzung. Erstrangige Hypothek heißt: Manhattan Bridge steht im Grundbuch an erster Stelle — wird das Haus im Notfall verkauft, wird die Firma zuerst bezahlt, vor allen anderen Gläubigern. Dazu kommt bei jedem Kredit die persönliche Bürgschaft der Person hinter der Kreditnehmer-Firma, und der Kreditbetrag soll beim Kauf höchstens 75 Prozent des geschätzten Objektwerts ausmachen — ein eingebauter Puffer, falls die Immobilienpreise fallen. Und REIT (Real Estate Investment Trust) heißt: Die Firma zahlt selbst praktisch keine Gewinnsteuer, muss dafür aber mindestens 90 Prozent ihres steuerlichen Gewinns an die Aktionäre ausschütten. Merk dir das — es erklärt später, warum die Dividende hier keine freiwillige Großzügigkeit ist, sondern Mechanik. Bemerkenswert ist die Größe des Ladens: sechs Beschäftigte (Stand 31. Dezember 2025), Sitz in Great Neck bei New York. Jeder Kredit wird laut Geschäftsbericht vom Gründer und Vorstandschef Assaf Ran persönlich strukturiert, unterstützt von Finanzchefin Vanessa Kao. Ran führt die Firma seit ihrer Gründung 1989 — damals noch als Verlag für Branchenverzeichnisse; das Kreditgeschäft startete 2007, seit 2014 firmiert das Ganze als REIT. Ein Ein-Mann-Handwerksbetrieb mit Börsennotiz, wenn du so willst — mit allem, was das an Stärken und Risiken mitbringt.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Manhattan Bridge schlägt in 2 Scannern an (Datenstand 9. Juli 2026) — beide aus der markttechnischen Ecke: „Starke DCR (≥ 80)" misst, dass der Schlusskurs zuletzt im oberen Fünftel der Tagesspanne lag — Käufer hatten zum Handelsende das Sagen. Und der „Power Trend" (nach Minervini/Qullamaggie) meldet einen technisch intakten Aufwärtszustand: Das Tagestief liegt seit mindestens zehn Tagen über der 21-Tage-Durchschnittslinie, die kürzere Durchschnittslinie über der längeren, und die 50-Tage-Linie steigt. Übersetzt: Der Markt behandelt diese kleine Aktie gerade freundlich.

Wichtiger als die zwei Treffer sind die Kennzahlen dahinter (alle Datenstand 9. Juli 2026): Ein Kurs-Gewinn-Verhältnis um 10 und ein Kurs-Buchwert-Verhältnis um 1,2 sind für einen profitablen Kreditgeber moderat; die Eigenkapitalrendite von 11,6 Prozent ist ordentlich, nicht spektakulär. Die Tagesschwankung von unter zwei Prozent sagt: Das hier ist kein Zockerpapier, sondern eher ein Zinsvehikel. Aber eine Zahl solltest du dir einrahmen: Im Schnitt wechselten zuletzt pro Tag nur Aktien im Gegenwert von rund 100.000 US-Dollar den Besitzer — etwa 24.000 Stück. Diese Aktie ist eine enge Seitenstraße: Wer mit größerem Kapital hineinfährt, kommt im Zweifel nur mit Blechschaden wieder heraus, weil schon kleine Orders den Kurs bewegen. Das zentrale Spannungsfeld dieser Analyse steht damit fest, und es zieht sich durch alle Kapitel: Die Ausfallbilanz ist makellos — aber der Ertragsmotor dreht rückwärts, und die Dividende folgt ihm bereits.

Die Zahlen über die Jahre — verlässlich profitabel, aber der Gipfel liegt hinter ihr

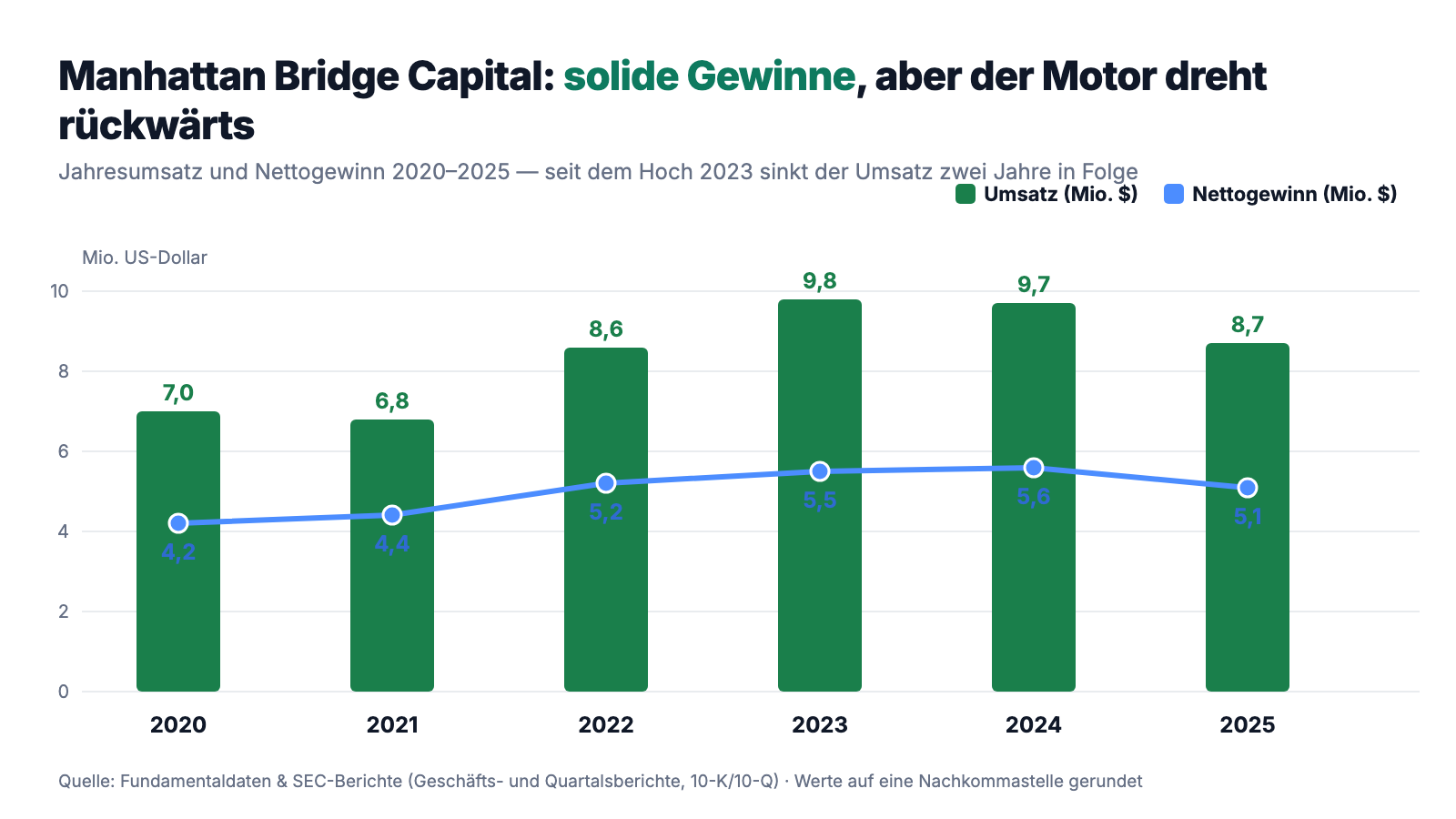

Fangen wir mit dem an, was diese Mini-Firma wirklich gut kann: verdienen. Manhattan Bridge ist kein Wachstumsversprechen mit Verlusten, sondern seit vielen Jahren durchgehend profitabel — der Nettogewinn stieg von 4,2 Millionen US-Dollar (2020) auf zuletzt 5,1 Millionen (2025), die Gewinnspanne ist absurd hoch: Von 8,7 Millionen Umsatz blieben 2025 rund 59 Prozent als Nettogewinn hängen. Möglich macht das die Zinsdifferenz: Die Firma verleiht Geld zu durchschnittlich 11,12 Prozent (gewichteter Vertragszins Ende 2025) und refinanziert sich über Bankkreditlinien zu rund 6,6 bis 6,9 Prozent (Stand 31. März 2026) — plus 43 Millionen US-Dollar Eigenkapital, das gar keine Zinsen kostet.

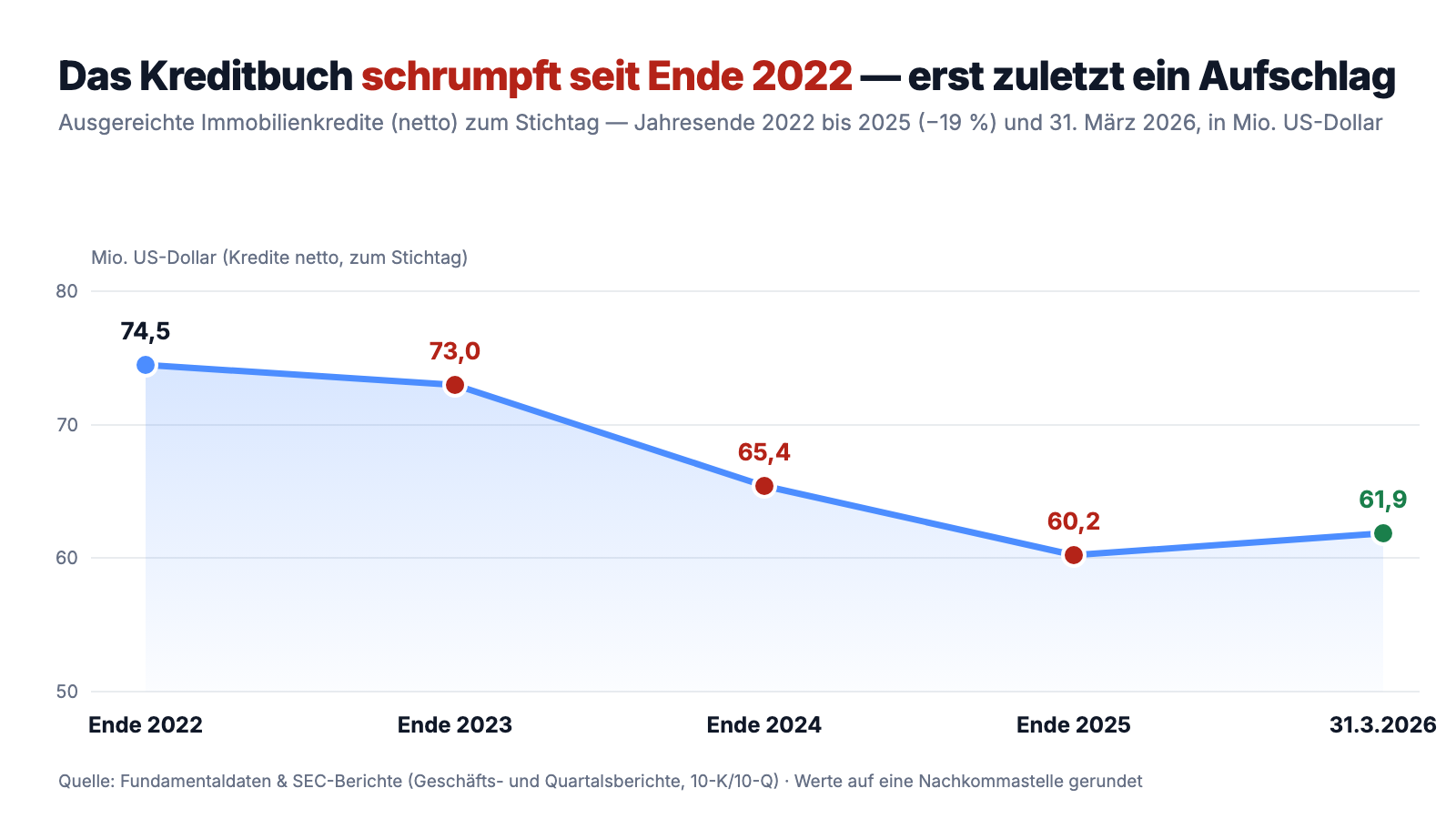

Und jetzt die Richtung: Der Umsatz fiel 2025 um 10,6 Prozent auf 8,7 Millionen US-Dollar (davon 7,2 Millionen Zinseinnahmen und 1,5 Millionen Abschlussgebühren), der Nettogewinn um 8,6 Prozent. Im ersten Quartal 2026 ging es weiter abwärts: Umsatz minus 9,1 Prozent auf rund 2,1 Millionen, Gewinn minus 7,2 Prozent auf rund 1,3 Millionen US-Dollar. Die Ursache steht nüchtern im Bericht: weniger ausgereichte Kredite und sinkende Zinsen. Neu vergeben wurden 2025 Kredite über 35,3 Millionen US-Dollar nach 42,0 Millionen im Jahr 2024 — zurückgezahlt wurde mehr, als neu herauskam. Das Kreditbuch, der einzige Motor dieser Firma, sieht deshalb so aus:

Ein kleiner Lichtblick zum Schluss dieses Kapitels: Zum 31. März 2026 lag das Buch mit 61,9 Millionen US-Dollar wieder über dem Jahresendstand — und die im März 2026 bis Februar 2029 verlängerte Bankkreditlinie über 32,5 Millionen US-Dollar plus eine neue, im Dezember 2025 vereinbarte 10-Millionen-Linie geben Spielraum, wieder zu wachsen. Ein Quartal macht aber noch keinen Sommer. Merke: Bei einem Kreditgeber ist das Kreditbuch der Umsatz von morgen. Ein Fünftel weniger Buch heißt — mit Verzögerung — ein Fünftel weniger Zinsstrom.

Was in den Berichten steht — die unbequemen Wahrheiten

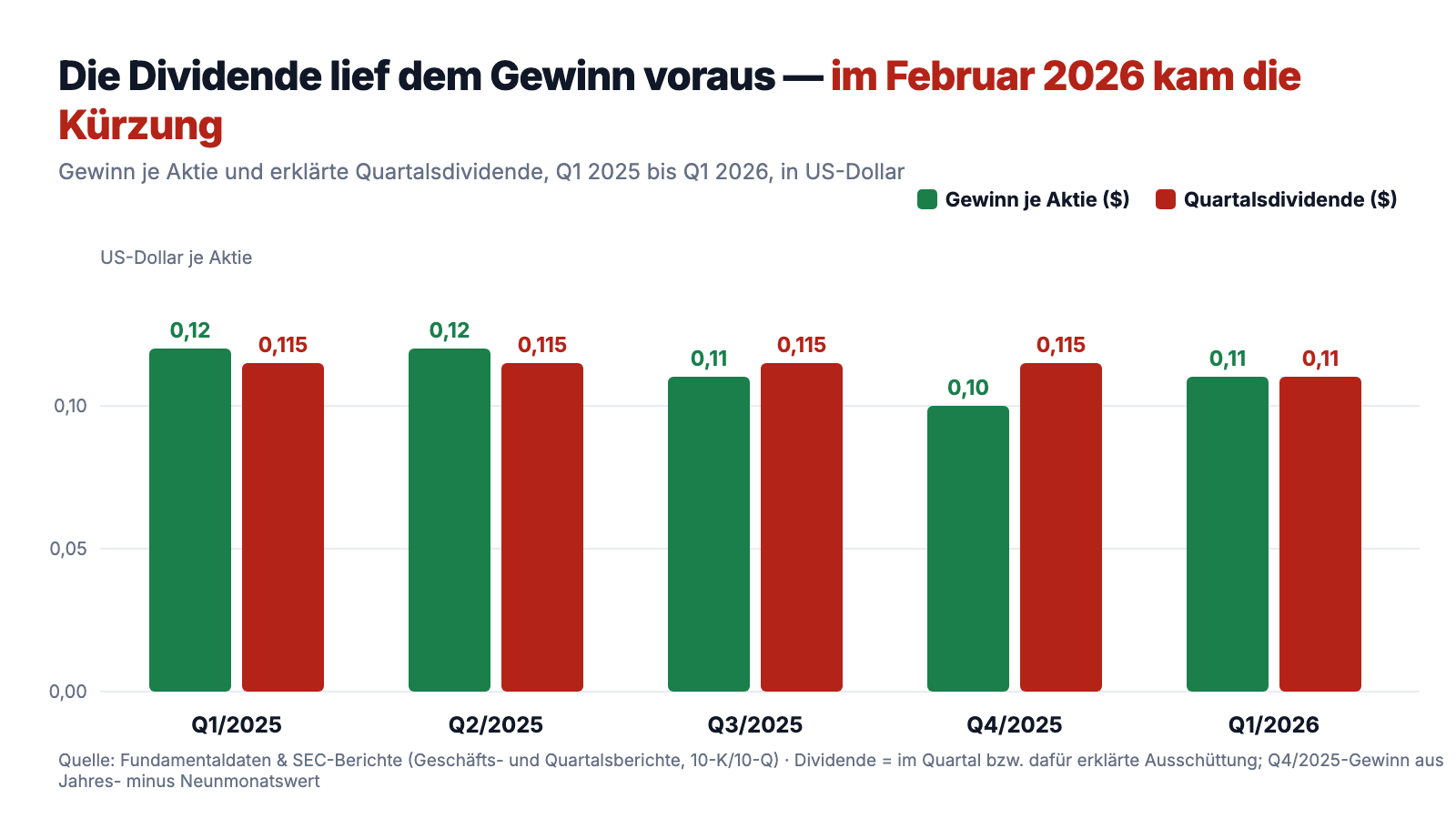

Unbequeme Wahrheit Nr. 1: Die Dividende wurde bereits gekürzt — weil sie dem Gewinn folgen muss

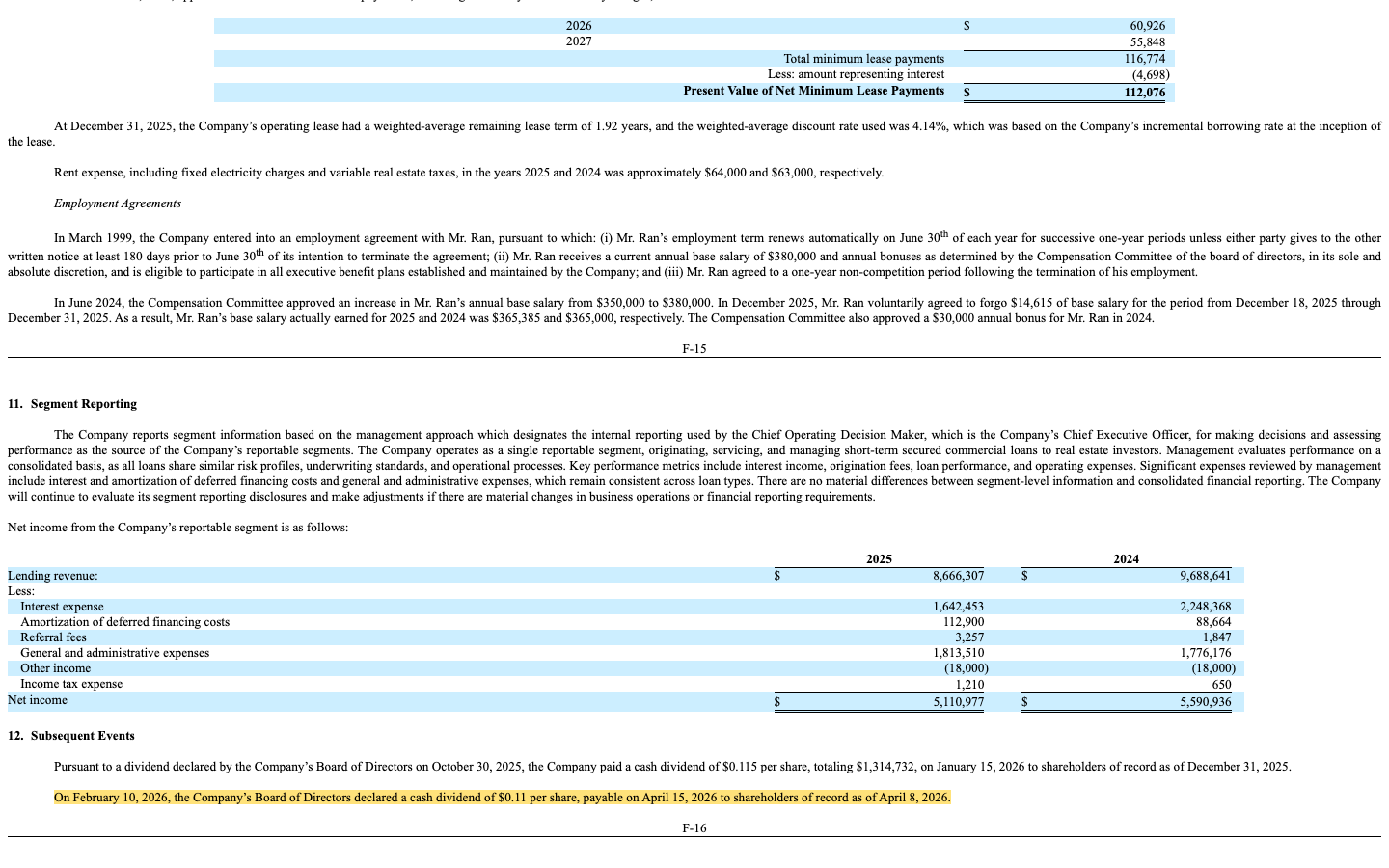

Die Dividenden-Brille zeigt dir eine Rendite um die zehn Prozent. Was sie ausblendet: Die Quartalsdividende ist bereits kleiner geworden. Im Geschäftsbericht steht es als dürre Fußnote unter „Nachfolgende Ereignisse":

„On February 10, 2026, the Company’s Board of Directors declared a cash dividend of $0.11 per share, payable on April 15, 2026 to shareholders of record as of April 8, 2026."

Übersetzung: „Am 10. Februar 2026 erklärte der Verwaltungsrat des Unternehmens eine Bardividende von 0,11 US-Dollar je Aktie, zahlbar am 15. April 2026 an die zum 8. April 2026 eingetragenen Aktionäre."

— Manhattan Bridge Capital, SEC-Geschäftsbericht (10-K) für 2025, Note 12 „Subsequent Events"

Warum das mehr ist als ein halber Cent: Erinnere dich an die REIT-Mechanik — mindestens 90 Prozent des steuerlichen Gewinns müssen ausgeschüttet werden. Das klingt nach Geschenk, ist aber eine Einbahnstraße: Ein REIT kann kaum Gewinne einbehalten, um daraus Wachstum zu finanzieren — und wenn der Gewinn sinkt, sinkt früher oder später die Dividende. Genau das passiert hier: 2025 zahlte Manhattan Bridge 0,46 US-Dollar je Aktie aus, verdiente aber nur 0,45; im dritten und vierten Quartal 2025 lag der Gewinn je Aktie (0,11 bzw. 0,10 US-Dollar) bereits unter der laufenden Quartalsdividende von 0,115. Die Kürzung auf 0,11 US-Dollar war also keine Laune, sondern Rechnen. Für dich heißt das: Diese Dividende ist keine Festgeld-Alternative, sondern ein Gewinnventil. Dreht der Motor weiter rückwärts, wird auch am Ventil wieder gedreht.

Unbequeme Wahrheit Nr. 2: „Ein-Jahres-Kredite", die seit 2020 laufen — mehr als die Hälfte des Buchs ist überfällig und verlängert

Bevor wir die makellose Ausfallbilanz umdrehen, lies sie einmal im Original — der Satz, der die halbe Investment-These trägt, steht so im Geschäftsbericht:

„Since commencing this business in 2007, we have made over 1,340 loans and never foreclosed on a property, except as set forth below, although sometimes we have renewed or extended our loans to enable the borrower to avoid premature sale or refinancing of the property."

Übersetzung: „Seit Aufnahme dieses Geschäfts im Jahr 2007 haben wir über 1.340 Kredite vergeben und nie eine Immobilie zwangsvollstreckt — von dem unten beschriebenen Fall abgesehen —, auch wenn wir Kredite mitunter erneuert oder verlängert haben, damit der Kreditnehmer einen vorzeitigen Verkauf oder eine Umschuldung der Immobilie vermeiden konnte."

— Manhattan Bridge Capital, SEC-Geschäftsbericht (10-K) für 2025, Item 7 (MD&A)

Genau dieses „extended" ist die Kehrseite. Die Kredite von Manhattan Bridge laufen offiziell ein Jahr. Der Quartalsbericht (10-Q) zum 31. März 2026 verrät, wie es wirklich aussieht:

„At March 31, 2026, the Company’s loans receivable consisted of loans in the amount of $920,250, $1,500,000, $7,111,624, $9,626,620 and $14,005,765, originally due or committed to lend to borrowers in 2020, 2022, 2023, 2024 and 2025, respectively."

Übersetzung: „Zum 31. März 2026 umfassten die Kreditforderungen des Unternehmens Kredite in Höhe von 920.250, 1.500.000, 7.111.624, 9.626.620 und 14.005.765 US-Dollar, die ursprünglich in den Jahren 2020, 2022, 2023, 2024 beziehungsweise 2025 fällig oder zugesagt waren."

— Manhattan Bridge Capital, SEC-Quartalsbericht (10-Q) zum 31. März 2026, Note 4 „Commercial Loans"

Rechne kurz mit: 0,9 + 1,5 + 7,1 + 9,6 + 14,0 = 33,2 Millionen US-Dollar — 53 Prozent des gesamten Kreditbuchs — waren zum 31. März 2026 über ihre ursprüngliche Fälligkeit hinaus, dazu kamen 4,5 Millionen, die im ersten Quartal 2026 fällig geworden waren. Das ist, als hätte dein Mieter einen Einjahresvertrag unterschrieben, zahlt brav jeden Monat Miete — wohnt aber seit sechs Jahren in der Wohnung, und du verlängerst jedes Jahr gegen eine kleine Gebühr. Verboten ist daran nichts, und die Firma verdient an jeder Verlängerung („points"). Aber zwei Dinge solltest du wissen. Erstens: Genau dieses Dauerverlängern ist der Grund, warum die Bilanz so makellos aussieht — wer nie fällig stellt, hat auch keine Ausfälle. Die Risikovorsorge für Kreditausfälle stand zum 31. Dezember 2025 bei exakt null US-Dollar; der Wirtschaftsprüfer hat just diese Schätzung zum „Critical Audit Matter" erklärt, also zum heikelsten Prüfungsthema des Abschlusses. Zweitens: Die Hausbanken haben das Thema erkannt — die im März 2026 geänderte Kreditvereinbarung mit der Webster Bank begrenzt Kredite, die länger als 30 Monate ausstehen, künftig auf 17,5 Prozent des Portfolios. Die Firma muss ihr ältestes Drittel also perspektivisch abbauen — freiwillig oder nicht.

Unbequeme Wahrheit Nr. 3: Ein einzelner Investor steht hinter 10 Prozent des Kreditbuchs — und alles hängt an einer Region

88 Kredite hatte Manhattan Bridge Ende 2025 im Buch — im Schnitt rund 700.000 US-Dollar pro Kredit, 79 davon für Wohnobjekte. Bei so einem kleinen Buch wiegt jeder große Kreditnehmer schwer. Der Quartalsbericht nennt den größten beim Namen — beziehungsweise gerade nicht:

„At March 31, 2026, the Company has made loans to three different entities in the aggregate amount of $6,245,000, or 10.0% of its loan portfolio. One individual holds at least a fifty percent interest in each of the different entities. This individual is not affiliated with any officers or directors of the Company."

Übersetzung: „Zum 31. März 2026 hat das Unternehmen Kredite an drei verschiedene Gesellschaften über insgesamt 6.245.000 US-Dollar vergeben — 10,0 Prozent seines Kreditportfolios. Eine einzelne Person hält an jeder dieser Gesellschaften mindestens fünfzig Prozent. Diese Person ist mit keinem Organmitglied des Unternehmens verbunden."

— Manhattan Bridge Capital, SEC-Quartalsbericht (10-Q) zum 31. März 2026, Note 4 „Commercial Loans"

Kreditnehmer-Konzentration heißt hier: Ein einziger — namenloser — Immobilieninvestor schuldet der Firma über drei Gesellschaften ein Zehntel ihres Buchs. Gerät eine Person in Schieflage, wackeln 6,2 Millionen US-Dollar — mehr als ein kompletter Jahresgewinn. Da der Kontrahent eine Privatperson ist, lässt er sich — anders als bei börsennotierten Großkunden — von außen nicht überprüfen; als Sicherheit bleiben die erstrangigen Grundschulden und die persönlichen Bürgschaften. Dazu kommt die geographische Wette: Fast das gesamte Buch hängt am Immobilienmarkt des Großraums New York (plus Florida). Manhattan Bridge selbst nennt in den Risikofaktoren des Geschäftsberichts (10-K) die Konzentration von Kreditnehmern und Region ausdrücklich als Verlustrisiko — inklusive des Hinweises, dass steigende oder weiter sinkende Zinsen das Geschäft treffen können: Steigen sie, wird die eigene Refinanzierung teurer und Kreditnehmern fällt die Ablösung schwerer; fallen sie, muss die Firma ihre stolzen 11 Prozent Kreditzins senken, weil Kunden sonst zur Bank zurückkehren. 2025 war Letzteres zu besichtigen: Der durchschnittliche Vertragszins sank von 11,36 auf 11,12 Prozent.

Unbequeme Wahrheit Nr. 4: Sechs Mitarbeiter, ein Kopf — und eine Aktie, die zu klein für große Füße ist

Die vielleicht ehrlichste Zeile des Geschäftsberichts steht in der Liste der Risikofaktoren, ganz vorn:

„[…] our Chief Executive Officer is critical to our business and our future success may depend on our ability to retain him […]"

Übersetzung: „[…] unser Vorstandschef ist entscheidend für unser Geschäft, und unser künftiger Erfolg kann davon abhängen, ob wir ihn halten können […]"

— Manhattan Bridge Capital, SEC-Geschäftsbericht (10-K) für 2025, „Forward-Looking Statements"/Risikofaktoren

Das ist wörtlich zu nehmen: Assaf Ran prüft und strukturiert jeden Kredit selbst — die Kreditakte dieser Firma ist im Kern das Bauchgefühl und die Ortskenntnis eines einzelnen Mannes, Jahrgang unbekannt, seit 37 Jahren Unternehmer. Fällt er aus, gibt es keinen zweiten Underwriter dieser Erfahrung im Haus. Die gute Nachricht: Kaum ein Chef sitzt so tief im selben Boot wie seine Aktionäre. Ran hält laut Aktionärsversammlungs-Unterlage (Proxy Statement, DEF 14A vom Mai 2026) 22,8 Prozent aller Aktien, bezog 2025 ein Gehalt von 365.385 US-Dollar (auf 14.615 US-Dollar verzichtete er im Dezember 2025 freiwillig), bürgt persönlich mit bis zu 1 Million US-Dollar für die Webster-Kreditlinie und mit bis zu 500.000 US-Dollar für die neue Valley-Linie — und kaufte im November 2025 laut Insider-Meldung (Form 4) 4.000 Aktien zu je 4,65 US-Dollar hinzu; Verwaltungsrat Lyron Bentovim kaufte zwei Tage später 1.757 Stück zu 4,52 US-Dollar. Gleichzeitig läuft seit November 2025 ein kleines Rückkaufprogramm über bis zu 100.000 Aktien, von dem bis 24. März 2026 erst 9.300 Stück für rund 42.000 US-Dollar gezogen wurden. Die Kehrseite dieser Miniatur-Welt haben wir oben schon vermessen: rund 50 Millionen US-Dollar Börsenwert (Größenordnung, abgeleitet aus den Scanner-Kennzahlen, Datenstand 9. Juli 2026), rund 100.000 US-Dollar Handelsumsatz am Tag — und eine Satzung, die den Aktienbesitz Außenstehender auf 4 Prozent begrenzt, offiziell zum Schutz des REIT-Status. Eine Übernahme-Fantasie als Kurstreiber kannst du hier also streichen: Wer LOAN kauft, kauft ein Stück von Assaf Rans Handwerksbetrieb — zu dessen Bedingungen.

Und die KI? Ein Kreditbuch ohne Algorithmus

Weil 2026 selbst Finanzfirmen gern mit künstlicher Intelligenz werben, haben wir die letzten sechs SEC-Berichte (vier Quartalsberichte, zwei Geschäftsberichte) systematisch nach KI-Begriffen durchsucht. Der Befund ist so eindeutig wie selten: null Treffer. Kein „artificial intelligence", kein „machine learning", nicht einmal die übliche Cybersecurity-Floskel. Manhattan Bridge verkauft keine KI, nutzt nach eigener Darstellung keine und fühlt sich von ihr auch nicht bedroht — Kreditentscheidungen trifft hier, wie beschrieben, ein Mensch mit Ortskenntnis. Das ist konsequent, hat aber zwei Seiten: Es gibt keine KI-Fantasie, die den Kurs tragen könnte — und es gibt auch keinen Algorithmus, der Rans Urteilsvermögen skaliert oder ersetzt. Die Einstufung in unserer KI-Methodik: neutral.

Bewertung: Was du für den Zinsstrom bezahlst

Zur Jahresmitte 2026 (Datenstand 9. Juli) wurde Manhattan Bridge mit einem Kurs-Gewinn-Verhältnis um 10 und einem Kurs-Buchwert-Verhältnis um 1,2 gehandelt — der Buchwert je Aktie lag zum 31. März 2026 bei 3,77 US-Dollar (43,1 Millionen US-Dollar Eigenkapital verteilt auf 11,4 Millionen Aktien). Übersetzt: Du bezahlst etwa das Zehnfache des Jahresgewinns und rund 20 Prozent Aufschlag auf das, was rechnerisch übrig bliebe, wenn man heute alle Kredite einsammelte und alle Schulden beglich. Für eine Firma ohne Ausfallhistorie und mit 11,6 Prozent Eigenkapitalrendite ist das kein Wucher — aber auch kein Schnäppchen für ein Geschäft, das gerade schrumpft. Zum Vergleich lohnt der Blick auf die großen Hypotheken-REITs, die wir analysiert haben: Ellington Financial lockt mit 11,5 Prozent Dividende bei deutlich komplexerem Portfolio, PennyMac Mortgage mit 14,8 Prozent bei schmelzendem Buchwert. Manhattan Bridge ist das Gegenmodell: kleiner, simpler, konservativer — die Rendite um die zehn Prozent kommt hier nicht aus Hebel-Akrobatik (die Verschuldung liegt bei moderaten 0,46 Dollar Fremdkapital je Dollar Eigenkapital, Stand 9. Juli 2026), sondern aus hohen Kreditzinsen. Die offene Rechnung ist eine andere: Ob der Zinsstrom, den du kaufst, in zwei Jahren noch so breit fließt wie heute — das entscheidet sich am Kreditbuch, nicht am Kurs. Der nächste Quartalsbericht (10-Q) dürfte nach dem Muster der Vorjahre gegen Ende Juli 2026 erscheinen.

Chancen und Risiken auf einen Blick

Was für Manhattan Bridge Capital spricht:

- Makellose Ausfallbilanz: über 1.340 Kredite seit 2007 ohne eine einzige verlustbringende Zwangsvollstreckung; erstrangige Grundschulden, persönliche Bürgschaften, Beleihungsgrenze 75 Prozent des Objektwerts, Risikovorsorge per 31. Dezember 2025: null.

- Durchgehend profitabel mit extremer Marge: 5,1 Millionen US-Dollar Nettogewinn bei 8,7 Millionen Umsatz (2025), Eigenkapitalrendite 11,6 Prozent (Datenstand 9. Juli 2026), Zinsdifferenz von rund vier Prozentpunkten zwischen Kreditzins (11,12 Prozent) und Refinanzierung.

- Seltene Eigentümer-Ausrichtung: Gründer-CEO mit 22,8 Prozent Anteil, persönlichen Bürgschaften über bis zu 1,5 Millionen US-Dollar für die Firmenkredite, freiwilligem Gehaltsverzicht und Insiderkäufen im November 2025; dazu ein laufendes Rückkaufprogramm.

- Refinanzierung frisch gesichert: Webster-Kreditlinie über 32,5 Millionen US-Dollar im März 2026 bis Februar 2029 verlängert; zusätzliche 10-Millionen-Linie der Valley National Bank (Dezember 2025, bis Ende 2027); 6-Millionen-Anleihe 2025 vollständig zurückgezahlt.

- Konservative Bilanz statt Hebel-Akrobatik: 43,1 Millionen US-Dollar Eigenkapital gegen rund 19,4 Millionen Kreditlinien-Schulden (31. März 2026); im ersten Quartal 2026 wuchs das Kreditbuch erstmals wieder (60,2 auf 61,9 Millionen US-Dollar).

Was dagegen spricht:

- Der Ertragsmotor schrumpft: Kreditbuch −19 Prozent von Ende 2022 bis Ende 2025, Umsatz 2025 −10,6 Prozent, Nettogewinn −8,6 Prozent, erstes Quartal 2026 erneut −9,1 Prozent Umsatz; Neuvergaben fielen 2025 auf 35,3 nach 42,0 Millionen US-Dollar.

- Die Dividende wurde im Februar 2026 von 0,115 auf 0,11 US-Dollar je Quartal gekürzt; 2025 wurde mit 0,46 US-Dollar je Aktie mehr ausgeschüttet als verdient (0,45) — als REIT kann die Firma kaum Gewinne einbehalten, die Ausschüttung folgt dem Gewinn in beide Richtungen.

- 53 Prozent des Kreditbuchs (33,2 von 62,5 Millionen US-Dollar, 31. März 2026) sind über die ursprüngliche Fälligkeit hinaus verlängert, einzelne Kredite seit 2020; die Banken begrenzen Alt-Kredite (über 30 Monate) künftig auf 17,5 Prozent des Portfolios — die makellose Bilanz beruht auch darauf, dass nie fällig gestellt wird.

- Klumpenrisiken: ein einzelner, von außen nicht überprüfbarer Privatinvestor steht über drei Gesellschaften für 10 Prozent des Buchs; nahezu alles hängt am Immobilienmarkt New York (plus Florida); zugleich Schlüsselpersonen-Risiko — jeder Kredit läuft über den Schreibtisch des Gründer-CEO.

- Extrem markteng: rund 100.000 US-Dollar Handelsumsatz pro Tag und rund 50 Millionen US-Dollar Börsenwert (Größenordnung, Datenstand 9. Juli 2026); die 4-Prozent-Besitzgrenze der Satzung verhindert Übernahmefantasie, größere Positionen sind schwer auf- und abzubauen.

Ein menschliches Fazit

Zurück zur Dividenden-Brille. Sie zeigt dir bei LOAN nichts Falsches: Die Rendite um die zehn Prozent ist echt, die Ausfallbilanz ist es auch, und der Mann am Steuer hat mehr eigenes Geld im Boot als die meisten CEOs, über die wir hier schreiben. Was die Brille wegfiltert, steht trotzdem unter Strafandrohung in den Berichten: ein Kreditbuch, das seit drei Jahren schrumpft; eine Dividende, die bereits gekürzt wurde, weil ein REIT nun einmal ausschütten muss, was er verdient — und nicht mehr; ein „Ein-Jahres-Geschäft", dessen halbes Buch aus Dauerverlängerungen besteht, die die Hausbank jetzt deckelt; und eine Aktie, die so eng gehandelt wird, dass schon dein Ausstieg den Kurs bewegen kann. Manhattan Bridge ist kein morsches Haus — es ist ein grundsolides, sehr kleines Haus, dessen Mieteinnahmen gerade Jahr für Jahr ein Stück niedriger ausfallen. Ob dir zehn Prozent Rendite dieses Risiko wert sind, ob du erst sehen willst, dass das Kreditbuch wieder wächst — oder ob du die Brille absetzt und weiterziehst: Das ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Manhattan Bridge Capital, Inc. — SEC-Geschäftsbericht (10-K) für das Geschäftsjahr 2025 (eingereicht 27. März 2026)

- Manhattan Bridge Capital, Inc. — SEC-Quartalsbericht (10-Q) zum 31. März 2026 (eingereicht 16. April 2026)

- Manhattan Bridge Capital, Inc. — Einladung zur Aktionärsversammlung (Proxy Statement, DEF 14A) vom 8. Mai 2026 — Vergütung und Beteiligungen

- Manhattan Bridge Capital, Inc. — Ad-hoc-Meldung (8-K) vom 25. Februar 2026 — Änderung der Webster-Kreditlinie

- MBC Funding II / Manhattan Bridge Capital — Ad-hoc-Meldung (8-K) vom 16. Dezember 2025 — neue Kreditlinie der Valley National Bank

- Insider-Meldungen (Form 4): Assaf Ran, Kauf vom 17. November 2025 und Lyron Bentovim, Kauf vom 19. November 2025

- Vollständige SEC-Einreichungshistorie von Manhattan Bridge Capital: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Bewertung; Datenstand 9. Juli 2026), abgeglichen mit den SEC-Berichten und den XBRL-Unternehmensdaten der SEC.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 9. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden; gerade marktenge Titel wie der hier besprochene können deutlich schwanken und schwer handelbar sein. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Aktien von Manhattan Bridge Capital.

Unser Fazit auf einen Blick

- Ausfallbilanz & Besicherung positiv

- Über 1.340 Kredite seit 2007 ohne eine einzige verlustbringende Zwangsvollstreckung; erstrangige Grundschulden, persönliche Bürgschaften, Beleihungsgrenze 75 Prozent, Risikovorsorge Ende 2025: null US-Dollar.

- Profitabilität & Bilanz positiv

- 5,1 Millionen US-Dollar Nettogewinn bei 8,7 Millionen Umsatz (2025), Eigenkapitalrendite 11,6 Prozent, moderate Verschuldung (43,1 Millionen Eigenkapital gegen rund 19,4 Millionen Kreditlinien, 31. März 2026); Refinanzierung bis 2029 gesichert.

- Eigentümer-Ausrichtung positiv

- Gründer-CEO mit 22,8 Prozent Anteil, persönlichen Bürgschaften für die Firmenkredite, freiwilligem Gehaltsverzicht, Insiderkäufen im November 2025 und laufendem Rückkaufprogramm — Insider halten zusammen 24,6 Prozent.

- Ertragstrend negativ

- Kreditbuch −19 Prozent von Ende 2022 bis Ende 2025, Umsatz 2025 −10,6 Prozent, Q1 2026 erneut −9,1 Prozent; die Quartalsdividende wurde im Februar 2026 von 0,115 auf 0,11 US-Dollar gekürzt, 2025 wurde mehr ausgeschüttet als verdient.

- Kreditbuch-Qualität im Detail negativ

- 53 Prozent des Buchs über die ursprüngliche Fälligkeit hinaus verlängert (einzelne Kredite seit 2020), ein anonymer Privatinvestor steht für 10 Prozent des Portfolios, fast alles hängt am Großraum New York; die Banken deckeln Alt-Kredite künftig bei 17,5 Prozent.

- Größe & Handelbarkeit negativ

- Rund 50 Millionen US-Dollar Börsenwert und nur rund 100.000 US-Dollar Handelsumsatz pro Tag (Größenordnung, Datenstand 9. Juli 2026); 4-Prozent-Besitzgrenze in der Satzung, Schlüsselpersonen-Risiko beim Gründer-CEO.

Manhattan Bridge Capital ist das seltene Gegenteil einer Story-Aktie: ein winziger, seit Jahren profitabler Hard-Money-REIT mit makelloser Ausfallbilanz und einem Chef, der tief im eigenen Boot sitzt. Aber der Ertragsmotor — das Kreditbuch — schrumpft seit 2022, die Dividende wurde bereits gekürzt, und die makellose Bilanz beruht auch auf Dauerverlängerungen, die die Hausbanken nun begrenzen. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden.

Bitte beachten

- REIT-Mechanik: Mindestens 90 Prozent des steuerlichen Gewinns müssen ausgeschüttet werden — die Dividende folgt dem Gewinn in beide Richtungen; 2025 waren 100 Prozent der Ausschüttungen steuerlich gewöhnliche („non-qualified") Dividenden.

- Marktenge beachten: rund 24.000 gehandelte Aktien pro Tag (Datenstand 9. Juli 2026) — größere Orders bewegen den Kurs; die Satzung begrenzt Beteiligungen Außenstehender auf 4 Prozent der Aktien.

- Geschäftsjahr = Kalenderjahr; „2025" meint Januar bis Dezember 2025. Der nächste Quartalsbericht (10-Q) dürfte nach dem Muster der Vorjahre gegen Ende Juli 2026 erscheinen.

Häufige Fragen

Manhattan Bridge Capital ist ein Hard-Money-Kreditgeber und REIT aus Great Neck, New York: Die Firma vergibt kurzlaufende (typisch ein Jahr), erstrangig besicherte Immobilienkredite mit 9 bis 12,5 Prozent Zins an Immobilieninvestoren im Großraum New York, in New Jersey, Connecticut und Florida. Ende 2025 standen 88 Kredite über netto 60,2 Millionen US-Dollar im Buch — verwaltet von genau sechs Beschäftigten um Gründer-CEO Assaf Ran.

Sie ist real, aber kein Festgeld: Als REIT muss die Firma mindestens 90 Prozent ihres steuerlichen Gewinns ausschütten — sinkt der Gewinn, sinkt die Dividende. Genau das ist passiert: 2025 wurden 0,46 US-Dollar je Aktie gezahlt bei nur 0,45 US-Dollar Gewinn je Aktie, im Februar 2026 kürzte der Verwaltungsrat die Quartalsdividende von 0,115 auf 0,11 US-Dollar (Quelle: Geschäftsbericht 10-K für 2025, Note 12).

Laut Geschäftsbericht (10-K) hat die Firma seit 2007 über 1.340 Kredite vergeben und musste nie eine Immobilie per Zwangsvollstreckung verwerten; die Risikovorsorge stand Ende 2025 bei null. Die Kehrseite: Zum 31. März 2026 waren 53 Prozent des Kreditbuchs über die ursprüngliche Fälligkeit hinaus verlängert, einzelne Kredite seit 2020 — wer Kredite laufend verlängert statt fällig zu stellen, produziert auch keine Ausfälle. Die Hausbanken begrenzen Alt-Kredite inzwischen vertraglich.

Ein kurzlaufender Immobilienkredit außerhalb des Bankensystems — schnell verfügbar, dafür teuer (bei Manhattan Bridge im Schnitt 11,12 Prozent Vertragszins Ende 2025). Als Sicherheit dienen eine erstrangige Grundschuld (der Kreditgeber wird bei einem Notverkauf zuerst bezahlt), die persönliche Bürgschaft des Kreditnehmers und eine Beleihungsgrenze von in der Regel 75 Prozent des Objektwerts. Typische Kunden sind Hausaufkäufer und Sanierer („Fix and Flip").

Sehr: Der Geschäftsbericht nennt den CEO ausdrücklich als „entscheidend für unser Geschäft". Ran strukturiert jeden Kredit persönlich, hält 22,8 Prozent der Aktien, bürgt privat mit bis zu 1,5 Millionen US-Dollar für die Firmenkreditlinien und kaufte im November 2025 Aktien hinzu (Insider-Meldung, Form 4). Diese Eigentümer-Ausrichtung ist eine Stärke — zugleich gibt es keinen zweiten Underwriter seines Kalibers im Sechs-Personen-Team.

Eher für geduldige Einkommens-Anleger mit kleinen Positionsgrößen: Die Aktie ist mit rund 100.000 US-Dollar Handelsumsatz pro Tag und rund 50 Millionen US-Dollar Börsenwert (Größenordnung, Datenstand 9. Juli 2026) extrem markteng, die Satzung deckelt Beteiligungen Außenstehender bei 4 Prozent. Wer einsteigt, sollte das schrumpfende Kreditbuch im Blick behalten — es ist der Frühindikator für Umsatz und Dividende.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.