Karyopharm-Aktie: Ein Phase-3-Etappensieg gegen Krebs — und eine Bilanz ohne Eigenkapital

Karyopharm verkauft mit XPOVIO ein zugelassenes Krebsmittel, die Phase-3-Studie in Myelofibrose traf im März 2026 ihren wichtigsten Endpunkt, und der Kurs sprang binnen drei Monaten um rund 84 Prozent. Wir haben Jahres- und Quartalsbericht gelesen: Der Wirtschaftsprüfer dokumentiert „erhebliche Zweifel" am Fortbestand, das Eigenkapital war zum 31. März 2026 mit rund 266 Millionen US-Dollar negativ, und die Rettungs-Studie war nur ein halber Sieg — ein zweiter Endpunkt wurde verfehlt. Kein Kauftipp, sondern die Frage, was ein halber Studienerfolg wert ist, wenn der Wirtschaftsprüfer am Fortbestand zweifelt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine kleine Falle, in die selbst erfahrene Anleger tappen: die Schlagzeilen-Falle. „Phase-3-Studie erfolgreich!" — vier Worte, und im Kopf ist die Sache entschieden. Der Blick wandert weiter, das Wörtchen aber ein paar Zeilen später wird überlesen. Bei Karyopharm Therapeutics (NASDAQ: KPTI) ist genau dieses „aber" der Kern der ganzen Geschichte. Die Aktie eines Krebsmittel-Herstellers ist binnen drei Monaten um rund 84 Prozent gestiegen, getrieben von einem echten klinischen Etappensieg. Und im selben Geschäftsbericht, in dem dieser Erfolg steht, dokumentiert der Wirtschaftsprüfer, dass er am Fortbestand der Firma zweifelt. Machen wir also einen Deal: Bevor du der Schlagzeile folgst, lesen wir gemeinsam, was Karyopharm selbst an die US-Börsenaufsicht SEC gemeldet hat — im Jahresbericht für 2025 und im Quartalsbericht zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei Karyopharm steht dort beides: ein Hoffnungsschimmer für Patienten. Und ein Satz über das Überleben der Firma. Am Ende entscheidest du selbst.

Was Karyopharm eigentlich macht

Karyopharm ist ein kommerzielles Biotech-Unternehmen — übersetzt: eine Pharmafirma, die bereits ein zugelassenes Medikament verkauft, aber ihr Geld noch überwiegend in die Erforschung weiterer Anwendungen steckt. Das eine Produkt, das heute Umsatz bringt, heißt XPOVIO (Wirkstoff selinexor; außerhalb der USA als NEXPOVIO vermarktet). Es ist ein sogenannter XPO1-Hemmer — ein Wirkstoff, der ein bestimmtes Transport-Eiweiß in der Krebszelle blockiert, über das Tumorzellen normalerweise ihre eigenen Schutzmechanismen aus dem Zellkern hinausschmuggeln. Zugelassen ist XPOVIO vor allem gegen das multiple Myelom, eine Form von Knochenmarkskrebs. Verkauft wird die Tablette in den USA selbst, außerhalb über Partner wie die Menarini-Gruppe. Die Firma sitzt in Newton bei Boston, wurde 2008 gegründet, ging im November 2013 an die Börse und beschäftigt rund 228 Menschen.

Das eigentliche Geschäftsmodell steht aber nicht im Verkaufsregal, sondern in der Pipeline: Karyopharm will beweisen, dass selinexor auch gegen weitere Krebsarten wirkt — allen voran Myelofibrose (eine bösartige Erkrankung des Knochenmarks) und Endometriumkarzinom (Gebärmutterkrebs). Genau hier entscheidet sich alles, denn ein einzelnes zugelassenes Mittel mit stagnierendem Umsatz trägt eine Firma, die jedes Jahr dreistellige Millionenbeträge verbrennt, auf Dauer nicht. Merk dir dieses Bild: XPOVIO ist heute das Fundament, die Studien sind die Wette auf morgen. Ähnlich haben wir das bei einem anderen Krebs-Biotech vor der Zulassung gesehen, dessen Kasse wir in der Celcuity-Analyse durchgezählt haben — bei Karyopharm ist die Ausgangslage noch angespannter.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Karyopharm schlägt in 15 Scannern an (Datenstand 10. Juli 2026) — und diese Liste ist ein Lehrstück in Widersprüchen. Auf der einen Seite fast das komplette Momentum-Regal: Stan Weinstein: Stage 2 (etablierter Aufwärtstrend), Power Trend, Über 50- & 200-SMA, 21-EMA-Trend, Pocket Pivot, Bullish Reversal Bar, Hohe ADR (≥ 5 %) und Profis 80 %. Das Relative-Stärke-Rating von 89 heißt: Die Aktie lief zuletzt besser als 89 Prozent des Marktes; in drei Monaten legte sie rund 84 Prozent zu. Und auf der anderen Seite die zwei Scanner, die wir gebaut haben, damit uns solche Kursraketen nicht blenden: Going Concern (Distress-Proxy) und Altman-Z: Distress-Zone. Karyopharm gehört damit zu den Titeln, die wir in unserem Überblick „Insolvenzgefahr-Radar: die Top 10" im Umfeld schon eingeordnet haben — diese Analyse hier ist der Tiefenblick.

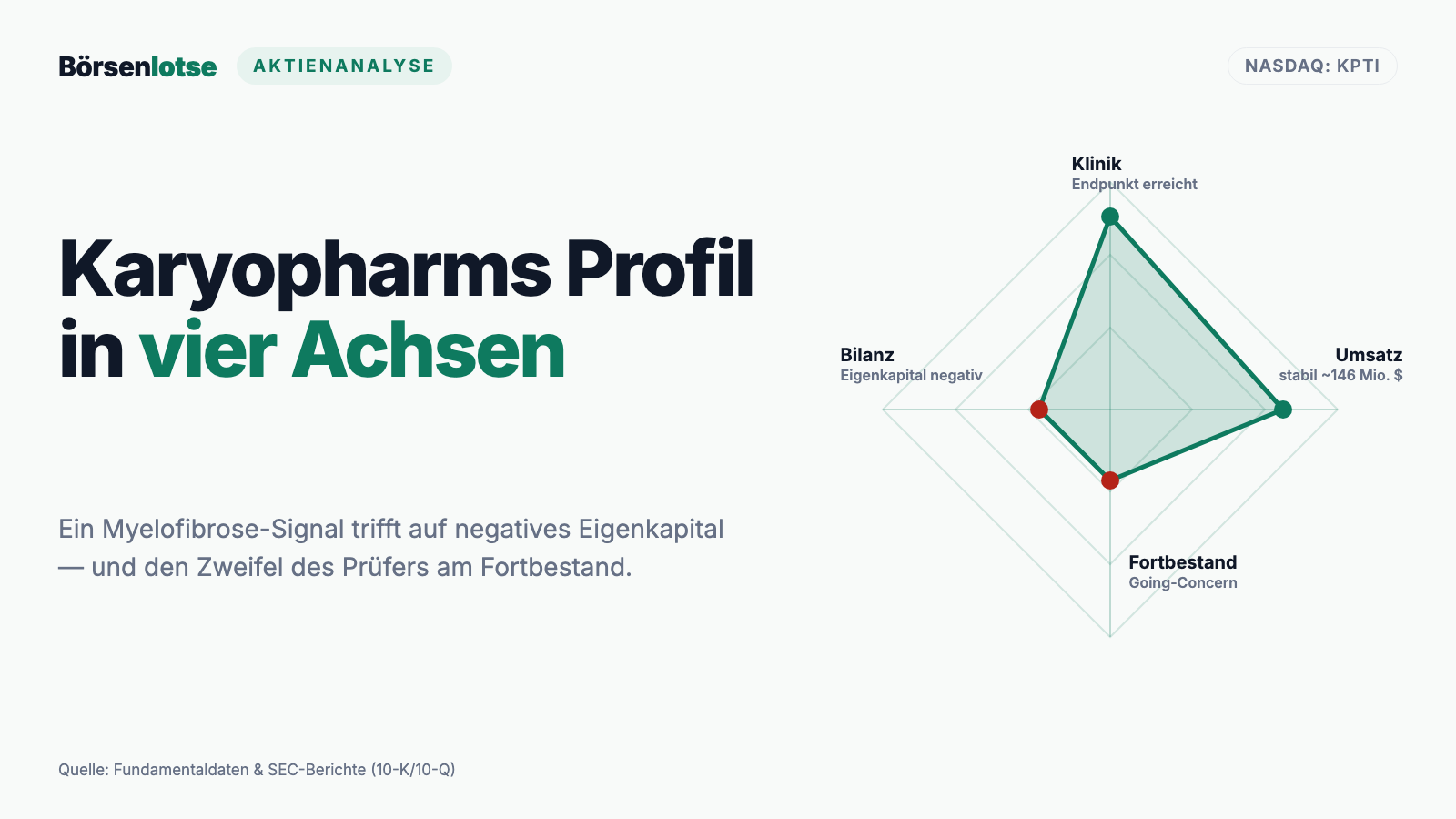

Kurz übersetzt, was der Scanner sonst noch sieht: Die Fundamental-Note ist D (−24) — unteres Viertel des Marktes; eine kerngesunde Firma steht bei A oder B. Der Piotroski-Score von 4 von 9 ist schwach — 4 von 9 ist eher mager, kerngesunde Bilanzen stehen bei 8 oder 9. Der Altman-Z-Score, eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen, liegt mit rund −48,8 so tief im roten Bereich (gesund wäre über 2,6), dass man ihn kaum noch als Zahl, sondern nur als Alarmglocke lesen kann — bei negativem Eigenkapital läuft die Formel heiß. Und die Tagesschwankung von rund 8,4 Prozent sagt dir: Das hier ist kein ruhiges Anlegen. Merke dir das Spannungsfeld dieser Analyse: Ein echter Etappensieg im Labor — und eine Bilanz, in der das Eigenkapital fehlt. Es ist der rote Faden für alles, was jetzt kommt.

Die Zahlen über die Jahre — erst der Etappensieg, dann die Wahrheit

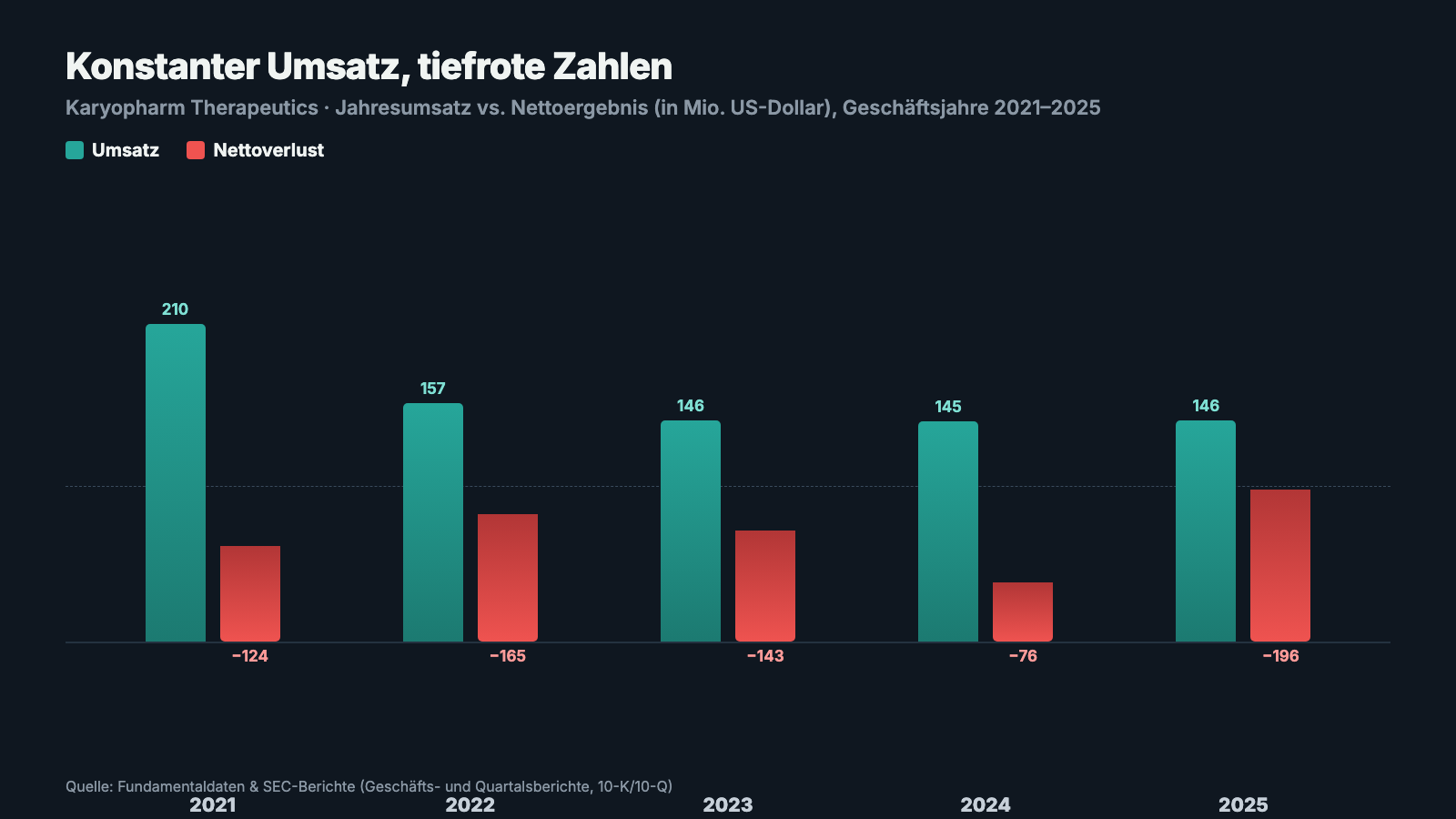

Fangen wir fair an: Karyopharm ist keine reine Hoffnungsblase, hier fließt echter Umsatz. 2025 setzte die Firma 146,1 Millionen US-Dollar um, davon 114,9 Millionen mit XPOVIO und 31,2 Millionen aus Lizenzen (darin 15,0 Millionen als Kostenerstattung des Partners Menarini). Ein zugelassenes Krebsmittel, das dreistellige Millionenumsätze bringt — das haben viele Biotech-Wetten nie erreicht. Und im März 2026 kam die Nachricht, auf die Anleger seit Jahren warteten: erste positive Phase-3-Daten in einer neuen, großen Indikation. Das ist real, das erklärt einen Teil des Kurssprungs.

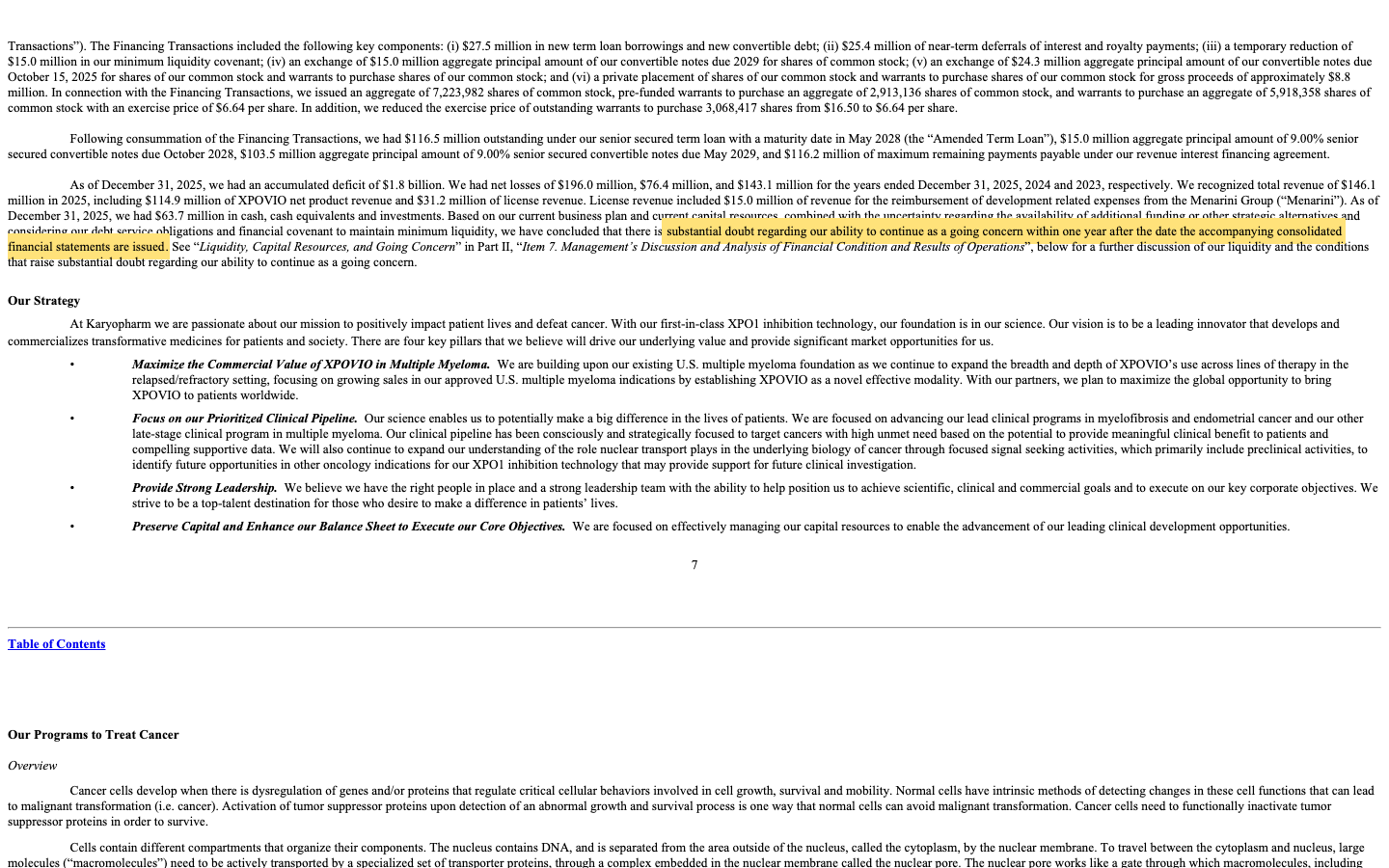

Und jetzt die ganze Wahrheit, denn ein guter Endpunkt macht noch keine gesunde Firma. Der Umsatz steht seit drei Jahren praktisch still: 146,0 Millionen (2023), 145,2 Millionen (2024), 146,1 Millionen (2025) — das Fundament wächst nicht, es tritt auf der Stelle. Darunter türmt sich der Aufwand: rund 125,6 Millionen US-Dollar Forschungskosten allein 2025, dazu Vertrieb und Verwaltung. Unterm Strich stand 2025 ein Nettoverlust von 196,0 Millionen US-Dollar — nach 76,4 Millionen im Jahr 2024 und 143,1 Millionen 2023. Am eindrücklichsten ist die lange Linie: Laut Geschäftsbericht summiert sich das kumulierte Defizit auf rund 1,8 Milliarden US-Dollar. Anderthalb Milliarden Dollar Verlust in der Firmengeschichte — das ist der Preis der bisherigen Wette.

Im ersten Quartal 2026 (Januar bis März) lag der Gesamtumsatz bei 35,1 Millionen US-Dollar und der Nettoverlust bei 22,4 Millionen — die Größenordnung bleibt also: viel Aufwand, ein Produkt, konstante rote Zahlen. Und damit zur Frage, die über allem steht: Wovon wird das bezahlt?

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Wirtschaftsprüfer zweifelt am Fortbestand — und das Eigenkapital ist negativ

„Going Concern" ist das förmlichste Warnsignal, das die Rechnungslegung kennt: Der Abschluss wird nur unter der Annahme aufgestellt, dass die Firma weiterbesteht — und hier steht schwarz auf weiß, dass genau daran erhebliche Zweifel bestehen. Bei Karyopharm findet sich dieser Hinweis im Jahresbericht 2025, direkt neben der wichtigsten Zahlenreihe der ganzen Firma:

„As of December 31, 2025, we had an accumulated deficit of $1.8 billion. […] Based on our current business plan and current capital resources, combined with the uncertainty regarding the availability of additional funding or other strategic alternatives and considering our debt service obligations and financial covenant to maintain minimum liquidity, we have concluded that there is substantial doubt regarding our ability to continue as a going concern within one year after the date the accompanying consolidated financial statements are issued."

Übersetzung: „Zum 31. Dezember 2025 wiesen wir ein kumuliertes Defizit von 1,8 Milliarden US-Dollar aus. […] Auf Basis unseres derzeitigen Geschäftsplans und unserer aktuellen Kapitalausstattung, verbunden mit der Unsicherheit über die Verfügbarkeit zusätzlicher Finanzierung oder anderer strategischer Alternativen und unter Berücksichtigung unserer Schuldendienst-Verpflichtungen und der Vertragsauflage zur Einhaltung einer Mindestliquidität, sind wir zu dem Schluss gekommen, dass erhebliche Zweifel an unserer Fähigkeit bestehen, innerhalb eines Jahres nach dem Datum der Veröffentlichung des beigefügten Konzernabschlusses fortzubestehen."

— Karyopharm Therapeutics, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

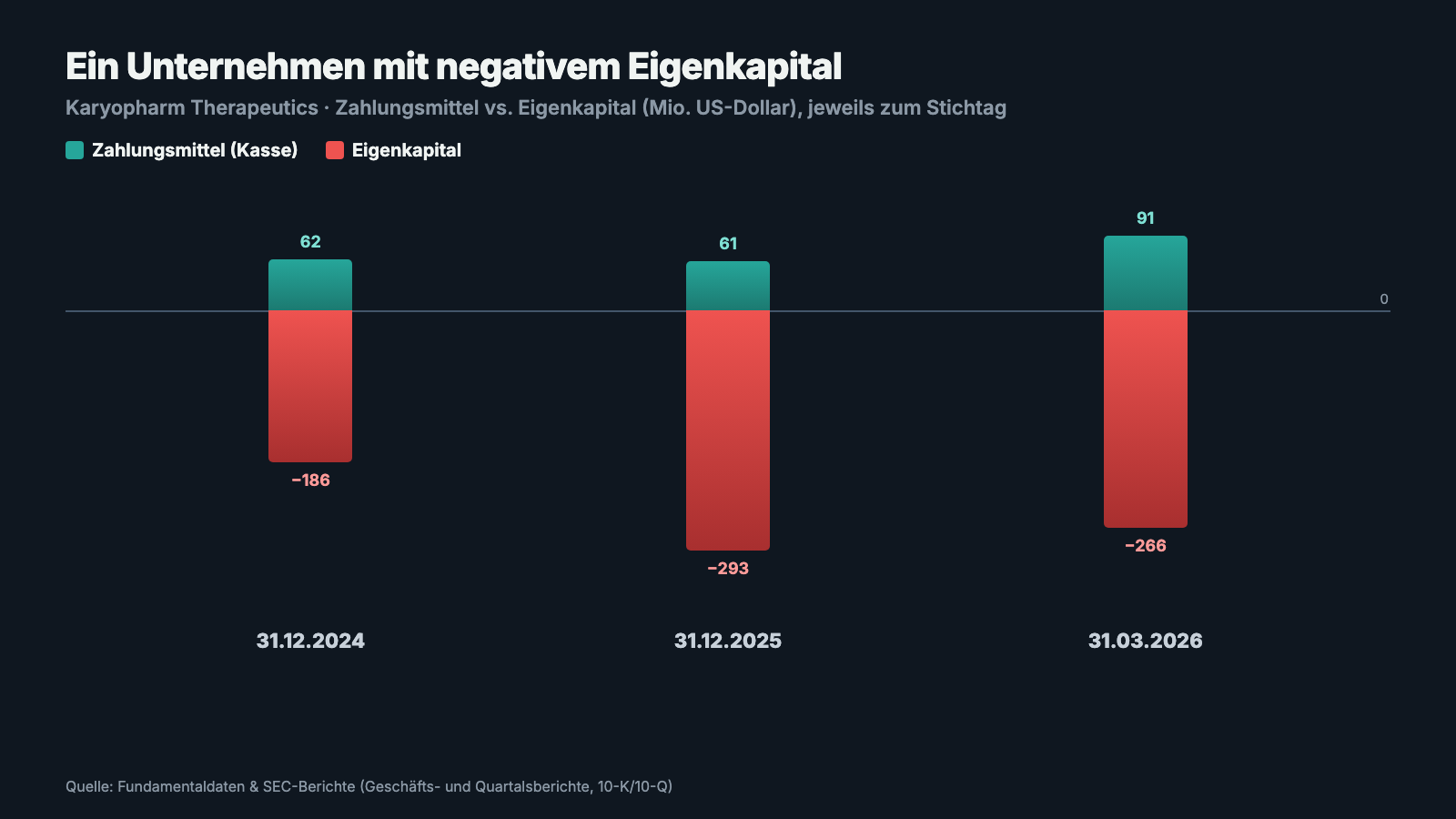

Wie eng es ist, macht die Firma an anderer Stelle selbst deutlich: Die vorhandene Liquidität werde „only enable us to fund our current operating plans into the second quarter of 2026" — sie reiche also nur, um die laufenden Pläne bis ins zweite Quartal 2026 zu finanzieren. Noch drastischer ist ein Blick in die Bilanz: Das Eigenkapital ist negativ. Zum 31. Dezember 2025 standen den Vermögenswerten 292,9 Millionen US-Dollar mehr Schulden gegenüber, als Kapital da war; zum 31. März 2026 waren es noch minus 265,6 Millionen. „Negatives Eigenkapital" bedeutet vereinfacht: Würde man heute alles verkaufen und alle Schulden bezahlen, bliebe rechnerisch nichts für die Aktionäre übrig — im Gegenteil. Die gute Nachricht zum Stichtag: Nach frischer Finanzierung lag die Kasse zum 31. März 2026 bei 90,9 Millionen US-Dollar. Wie diese Finanzierung aussieht, ist Wahrheit Nr. 4.

Unbequeme Wahrheit Nr. 2: Ein einziges Produkt trägt alles — und eine Zulassung fiel gerade weg

Wie schmal das Fundament ist, zeigt die Umsatzaufteilung. Der gesamte Produktumsatz kommt aus einem Präparat:

„We recognized total revenue of $146.1 million in 2025, including $114.9 million of XPOVIO net product revenue and $31.2 million of license revenue."

Übersetzung: „Wir erzielten 2025 einen Gesamtumsatz von 146,1 Millionen US-Dollar, darunter 114,9 Millionen US-Dollar Netto-Produktumsatz aus XPOVIO und 31,2 Millionen US-Dollar Lizenzumsatz."

— Karyopharm Therapeutics, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

Wenn dir ein Bekannter erzählt, sein Laden laufe stabil, aber praktisch der gesamte Umsatz komme aus einem einzigen Regal — würdest du kurz schlucken? Eben. Bei einem Pharma-Produkt kommt eine Besonderheit hinzu: Zulassungen können auch wieder verschwinden. Genau das ist Anfang 2026 passiert: Karyopharm zog im März 2026 in Abstimmung mit der US-Arzneimittelbehörde FDA die beschleunigte Zulassung von XPOVIO gegen eine bestimmte Lymphom-Form (DLBCL) freiwillig zurück — die Bestätigungsstudie war nicht mehr durchführbar. Das Unternehmen betont, dies geschehe nicht aus Sicherheitsgründen und berühre die anderen Zulassungen nicht. Trotzdem zeigt der Vorgang, wie verletzlich eine Ein-Produkt-Firma ist, wenn eine Anwendung wegbricht. Umso mehr hängt alles an den neuen, größeren Indikationen — und damit an der Studie, die der Kurs gerade feiert.

Unbequeme Wahrheit Nr. 3: Die Rettungs-Studie war nur ein halber Sieg

Kommen wir zu dem „aber" aus dem Einstieg. Die Phase-3-Studie SENTRY testet selinexor zusammen mit dem Standardmedikament Ruxolitinib gegen Myelofibrose. Sie hatte zwei gleichrangige Hauptendpunkte — man muss sich das wie zwei Ziele vorstellen, die beide getroffen werden sollten, um das Bild rund zu machen. Am 24. März 2026 kam das Ergebnis, und es fiel geteilt aus:

„The SENTRY Trial met the first co-primary endpoint, demonstrating statistically significant improvement in spleen volume reduction of 35% or more […] but did not meet its second co-primary endpoint in absolute total symptom score."

Übersetzung: „Die SENTRY-Studie erreichte den ersten gleichrangigen Hauptendpunkt und zeigte eine statistisch signifikante Verbesserung bei der Milzvolumen-Verkleinerung um 35 Prozent oder mehr […], verfehlte aber ihren zweiten gleichrangigen Hauptendpunkt beim absoluten Gesamt-Symptom-Score."

— Karyopharm Therapeutics, SEC-Quartalsbericht 10-Q zum 31. März 2026, „Recent Developments"

Ehrlich eingeordnet: Der getroffene Endpunkt (die Milz schrumpft messbar) ist der klinisch wichtigere und historisch der wichtigste für Zulassungen in dieser Erkrankung — das ist ein echter Erfolg, keine Kleinigkeit. Karyopharm berichtet zusätzlich von einem „vielversprechenden" Überlebenssignal und will mit der FDA über einen Zulassungsantrag sprechen. Aber der verfehlte zweite Endpunkt (die Symptome der Patienten besserten sich nicht signifikant stärker als in der Vergleichsgruppe) ist genau das „aber", das in vielen Schlagzeilen unterging. Ob die Behörde eine Zulassung allein auf den Milz-Endpunkt und das Überlebenssignal stützt, ist offen — und darüber entscheidet nicht der Aktienkurs, sondern die FDA. Weitere Daten (die Studie SENTRY-2 bei Patienten mit niedrigen Blutplättchen; die Gebärmutterkrebs-Studie) werden erst im Jahresverlauf 2026 erwartet. Der Etappensieg ist real — aber er ist eben ein Etappensieg, kein Zieleinlauf.

Unbequeme Wahrheit Nr. 4: Bezahlt wird in deinen Aktien — und die Aktien wurden schon einmal zusammengelegt

Bleibt die Frage, wie eine Firma mit negativem Eigenkapital die teuren Studien überhaupt finanziert. Die Antwort: über Verwässerung und immer neue Schuldenrunden. „Verwässerung" heißt: Dein Stück vom Kuchen wird kleiner, weil ständig neue Stücke abgeschnitten und an neue Geldgeber verteilt werden. Wie weit das schon ging, zeigt ein drastischer Schritt vom Februar 2025 — die Aktienzusammenlegung, im Fachjargon Reverse Split:

„On February 25, 2025, we effected a 1-for-15 reverse stock split of our issued and outstanding shares of common stock."

Übersetzung: „Am 25. Februar 2025 haben wir eine Zusammenlegung unserer ausgegebenen und ausstehenden Stammaktien im Verhältnis 1 zu 15 durchgeführt."

— Karyopharm Therapeutics, SEC-Jahresbericht 10-K 2025

Eine Aktienzusammenlegung im Verhältnis 1 zu 15 macht aus 15 alten Aktien eine neue — der Grund war, den Kurs über die Mindestschwelle der Nasdaq zu heben, um nicht von der Börse zu fliegen. Nach der Zusammenlegung waren es zum 7. Mai 2026 nur noch rund 22,7 Millionen ausstehende Aktien. Und die Geldbeschaffung geht weiter: Im Oktober 2025 restrukturierte Karyopharm in umfangreichen „Refinancing Transactions" seine Schulden, gab neue Wandelanleihen mit 9,00 Prozent Zins (fällig 2028 bzw. 2029) aus und tauschte alte Anleihen teils gegen Aktien und Bezugsrechte. Dazu kommt eine Umsatzbeteiligungs-Vereinbarung mit dem Finanzierer HCRx/KKR, an den bis Ende 2025 bereits 147,1 Millionen US-Dollar geflossen sind, sowie ein Term-Loan-Kredit von zuletzt rund 116,5 Millionen US-Dollar (fällig Mai 2028) mit einer Auflage, jederzeit mindestens rund 25 Millionen US-Dollar Liquidität vorzuhalten. Im März 2026 kam über eine Privatplatzierung mit einem Gesundheits-Fonds frisches Geld herein. Nichts davon ist verboten, alles ist offengelegt. Aber du solltest die Mechanik verstehen: Diese Firma lebt derzeit nicht von ihrem Produkt allein, sondern vom fortlaufenden Zugang zum Kapitalmarkt — und jede Runde kostet die Altaktionäre einen Teil ihres Anteils.

Und die KI? Ein Krebs-Biotech, das KI nur als Werkzeug nutzt

Weil 2026 fast jede Firma im KI-Glanz badet, haben wir die Filings auch darauf geprüft. Der Befund ist klar: Karyopharm verkauft keine KI — das Geschäft sind Krebsmedikamente. Aber die Firma nutzt künstliche Intelligenz intern, und das schreibt sie erfrischend ehrlich in den Geschäftsbericht: Man setze generative KI-Werkzeuge „primarily to support internal productivity activities, including drafting documents, job postings" ein — also vor allem zur Unterstützung der internen Produktivität, etwa beim Verfassen von Dokumenten und Stellenausschreibungen. Zugleich stellt Karyopharm klar: „We do not use our AI systems to make autonomous decisions related to clinical development, patient care" — die KI treffe keine autonomen Entscheidungen in der klinischen Entwicklung oder Patientenversorgung. Für dich heißt das: Hier gibt es keine KI-Fantasie als zusätzliches Kurs-Argument — die Investment-These steht und fällt allein mit XPOVIO und den Studiendaten. In unserer KI-Einstufung landet Karyopharm deshalb in der Kategorie „Nutzt KI".

Bewertung: Du bezahlst die Pipeline, nicht die Bilanz

Zur Jahresmitte 2026 (Datenstand 10. Juli) wurde Karyopharm mit gut 200 Millionen US-Dollar bewertet. Auf den ersten Blick wirkt das günstig: Das ist nur etwa das 1,5-Fache des Jahresumsatzes — ein Kurs-Umsatz-Verhältnis, bei dem manche gesunde Firma teurer ist. Doch der Schein trügt gleich zweifach. Erstens existiert ein Kurs-Gewinn-Verhältnis mangels Gewinn nicht, und ein Kurs-Buchwert-Verhältnis ergibt bei negativem Eigenkapital keinen Sinn. Zweitens liegt der wahre Preis höher, als die Börsenkapitalisierung suggeriert: Rechnet man die Schulden hinzu und die Kasse ab, steht dem Unternehmen ein deutlich größerer Wert gegenüber — bei rund 401 Millionen US-Dollar Gesamtverbindlichkeiten Ende 2025 kommt zur Aktienbewertung eine erhebliche Schuldenlast oben drauf. Was du hier also kaufst, ist nicht die günstige Gegenwart, sondern die Wette auf die Pipeline: dass aus dem halben Studienerfolg eine Zulassung wird, dass der Umsatz endlich wächst und dass die Firma bis dahin nicht das Geld ausgeht. Zwei Einordnungen noch, beide datiert Anfang Juli 2026: Trotz der jüngsten Kursrally notiert die Aktie rund 99 Prozent unter ihrem historischen Höchststand (bereinigt um die Aktienzusammenlegung) — so viel Fallhöhe steckt in der Geschichte. Der nächste Realitätstest steht im Kalender: Der Quartalsbericht wird für Anfang August 2026 erwartet.

Chancen und Risiken auf einen Blick

Was für Karyopharm spricht:

- Echter Umsatz statt reiner Hoffnung: ein zugelassenes Krebsmittel (XPOVIO) mit 114,9 Millionen US-Dollar Produktumsatz 2025, verkauft in über 50 Ländern über eigene Vertriebe und Partner wie Menarini.

- Klinischer Etappensieg: Die Phase-3-Studie SENTRY erreichte am 24. März 2026 ihren ersten gleichrangigen Hauptendpunkt (Milzverkleinerung) statistisch signifikant, dazu ein „vielversprechendes" Überlebenssignal — der Weg zu einer möglichen Zulassung in Myelofibrose ist offen.

- Mehrere weitere Datenpunkte 2026 als Kurstreiber: SENTRY-2 (Myelofibrose mit niedrigen Blutplättchen), die Phase-3-Studie in Endometriumkarzinom (Topline Mitte 2026) und eine Studie in multiplem Myelom.

- Der Kapitalmarkt-Zugang funktioniert derzeit: Refinanzierung im Oktober 2025, frische Privatplatzierung im März 2026, Kasse zum 31. März 2026 auf 90,9 Millionen US-Dollar aufgefüllt.

- Starkes Momentum: Weinstein-Stage-2, Power Trend, Relative Stärke 89, rund +84 Prozent in drei Monaten (Datenstand 10. Juli 2026) — der Markt bepreist die Studienhoffnung bereits.

Was dagegen spricht:

- Going-Concern-Hinweis des Wirtschaftsprüfers und negatives Eigenkapital (−292,9 Millionen US-Dollar zum 31. Dezember 2025); die Liquidität reicht laut Jahresbericht „nur" bis ins zweite Quartal 2026, das Überleben hängt an weiterer Kapitalaufnahme.

- Kein einziges Gewinnjahr, rund 1,8 Milliarden US-Dollar kumuliertes Defizit, 196,0 Millionen Nettoverlust 2025; der Umsatz steht seit drei Jahren bei rund 146 Millionen still.

- Ein-Produkt-Abhängigkeit: Praktisch der gesamte Produktumsatz stammt aus XPOVIO; eine Zulassung (gegen die Lymphom-Form DLBCL) wurde im März 2026 sogar freiwillig zurückgezogen.

- Die Rettungs-Studie war nur ein halber Sieg: SENTRY verfehlte ihren zweiten gleichrangigen Hauptendpunkt (Symptom-Score); ob die FDA allein auf den Milz-Endpunkt zulässt, ist offen.

- Dauerverwässerung und Schuldenlast: 1-für-15-Aktienzusammenlegung im Februar 2025, um an der Nasdaq zu bleiben, 9-Prozent-Wandelanleihen, Umsatzbeteiligung an HCRx/KKR, rund 401 Millionen US-Dollar Gesamtverbindlichkeiten; dazu Tagesschwankungen um 8 Prozent und rund 99 Prozent unter dem historischen Höchststand.

Ein menschliches Fazit

Zurück zur Schlagzeilen-Falle vom Anfang. „Phase-3-Studie erfolgreich" — die Nachricht stimmt sogar, und der Etappensieg von Karyopharm ist echt: Die Milz der Patienten schrumpfte messbar, ein Überlebenssignal ist da, ein Zulassungsantrag ist denkbar. Aber lies noch einmal, was die Firma selbst unter Strafandrohung aufgeschrieben hat: ein Wirtschaftsprüfer, der erhebliche Zweifel am Fortbestand dokumentiert; ein Eigenkapital, das nicht knapp, sondern deutlich negativ ist; ein einziges Produkt, das alles trägt, während eine seiner Zulassungen gerade wegfiel; und eine Studie, die eben nur die Hälfte ihrer Ziele traf. Das ist kein Insolvenz-Urteil — unsere Distress-Scanner sind Rauchmelder, keine Abrissbescheide, und der Kapitalmarkt hat die Kasse gerade erst aufgefüllt. Aber es heißt: Wer hier einsteigt, kauft eine Firma, die alle paar Monate an die Kapitalmarkt-Tankstelle muss, und wettet auf eine Zulassungsentscheidung, die nicht der Kurs, sondern die FDA fällt. Der ehrlichste Rat steckt im Wort „aber": Wer nur die Schlagzeile liest, sieht den halben Sieg — wer den Bericht liest, sieht auch die andere Hälfte. Studien, die wirklich zur Zulassung führen, kann man übrigens auch nach der Behördenentscheidung noch begleiten — dann mit deutlich mehr Gewissheit, wenn auch selten zum Schnäppchenpreis. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Karyopharm Therapeutics Inc. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (eingereicht 13. Februar 2026)

- Karyopharm Therapeutics Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 14. Mai 2026)

- Vollständige SEC-Einreichungshistorie von Karyopharm: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Jahres-/Quartalsreihen, Bewertung; Datenstand 10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 10. Juli 2026); Einordnung im Umfeld im Beitrag „Insolvenzgefahr-Radar: die Top 10".

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt oder eine Zulassung erteilt wird. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Karyopharm-Aktien.

Unser Fazit auf einen Blick

- Klinische Pipeline positiv

- Die Phase-3-Studie SENTRY (Myelofibrose) erreichte am 24. März 2026 ihren ersten gleichrangigen Hauptendpunkt (Milzverkleinerung) statistisch signifikant, dazu ein „vielversprechendes" Überlebenssignal — der Weg zu einer möglichen Zulassung ist offen; weitere Datenpunkte folgen 2026.

- Kommerzielle Basis neutral

- Ein zugelassenes Krebsmittel (XPOVIO) bringt real 114,9 Millionen US-Dollar Produktumsatz (2025) — aber der Gesamtumsatz steht seit drei Jahren bei rund 146 Millionen still, und eine Zulassung (DLBCL) wurde im März 2026 zurückgezogen.

- Markttechnik positiv

- Weinstein-Stage-2, Power Trend, Relative Stärke 89, rund +84 Prozent in drei Monaten (Datenstand 10. Juli 2026) — der Markt bepreist die Studienhoffnung bereits.

- Bilanz & Fortbestand negativ

- Going-Concern-Hinweis des Prüfers, negatives Eigenkapital (−292,9 Millionen US-Dollar zum 31.12.2025), kumuliertes Defizit rund 1,8 Milliarden; Liquidität laut 10-K nur bis ins zweite Quartal 2026 — Überleben nur per weiterer Kapitalaufnahme.

- Studienqualität negativ

- Die entscheidende Studie war nur ein halber Sieg: SENTRY verfehlte ihren zweiten gleichrangigen Hauptendpunkt (Symptom-Score); ob die FDA allein auf den Milz-Endpunkt zulässt, ist offen.

- Verwässerung & Schulden negativ

- 1-für-15-Aktienzusammenlegung im Februar 2025 (Nasdaq-Notierung), 9-Prozent-Wandelanleihen, Umsatzbeteiligung an HCRx/KKR, rund 401 Millionen US-Dollar Gesamtverbindlichkeiten; jede Finanzierungsrunde kostet die Altaktionäre Anteil.

Karyopharm ist eine Biotech-Wette mit zwei Gesichtern: Ein echter Phase-3-Etappensieg gegen Myelofibrose trifft auf eine Bilanz mit negativem Eigenkapital und den Going-Concern-Zweifel des Prüfers. Das Produkt XPOVIO bringt real Umsatz, doch die Firma lebt zugleich vom Kapitalmarkt, und die entscheidende Studie erreichte nur die Hälfte ihrer Ziele. Kein Insolvenz-Urteil, aber eine Zulassungs- und Überlebensfrage mit Terminkalender. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden.

Bitte beachten

- Rauchmelder-Frame: Die Distress-Scanner („Going Concern", „Altman-Z: Distress-Zone") messen Bilanz- und Fortbestandsrisiko am Stichtag — sie sagen keine Insolvenz voraus. Zum 31. März 2026 war die Kasse nach frischer Finanzierung auf 90,9 Millionen US-Dollar aufgefüllt.

- Geschäftsjahr = Kalenderjahr; „2025" meint Januar bis Dezember 2025. Der nächste Quartalsbericht wird für Anfang August 2026 erwartet.

- Kursangaben bewusst evergreen: rund +84 Prozent in drei Monaten und rund 99 Prozent unter dem historischen Höchststand jeweils zum Datenstand 10. Juli 2026; Werte um die 1-für-15-Aktienzusammenlegung vom Februar 2025 bereinigt.

Häufige Fragen

Karyopharm ist ein kommerzielles Biotech-Unternehmen aus Newton bei Boston. Es verkauft das zugelassene Krebsmedikament XPOVIO (Wirkstoff selinexor), einen oral einzunehmenden XPO1-Hemmer, vor allem gegen das multiple Myelom (eine Form von Knochenmarkskrebs). Zugleich erforscht die Firma selinexor in weiteren Krebsarten, allen voran Myelofibrose und Gebärmutterkrebs. Börsennotiert ist Karyopharm seit November 2013.

Weil der Wirtschaftsprüfer im Geschäftsbericht (10-K) 2025 „erhebliche Zweifel" am Fortbestand dokumentiert: Das kumulierte Defizit liegt bei rund 1,8 Milliarden US-Dollar, das Eigenkapital war zum 31. Dezember 2025 mit minus 292,9 Millionen US-Dollar negativ, und die vorhandene Liquidität reicht laut Bericht nur bis ins zweite Quartal 2026. Das ist ein Warnsignal, kein Insolvenz-Urteil: Zum 31. März 2026 war die Kasse nach frischer Finanzierung auf 90,9 Millionen US-Dollar aufgefüllt.

Teilweise. Am 24. März 2026 meldete Karyopharm, dass die Studie ihren ersten von zwei gleichrangigen Hauptendpunkten erreichte — eine statistisch signifikante Verkleinerung der Milz um 35 Prozent oder mehr. Den zweiten Hauptendpunkt (die Verbesserung der Symptome) verfehlte sie jedoch. Zusätzlich berichtete die Firma von einem „vielversprechenden" Überlebenssignal und will mit der US-Behörde FDA über einen Zulassungsantrag sprechen. Ob eine Zulassung folgt, ist offen.

Überwiegend über den Kapitalmarkt: neue Aktien, Wandelanleihen mit 9,00 Prozent Zins (fällig 2028 und 2029), einen Term-Loan-Kredit von zuletzt rund 116,5 Millionen US-Dollar und eine Umsatzbeteiligungs-Vereinbarung mit dem Finanzierer HCRx/KKR. Im Februar 2025 legte die Firma ihre Aktien im Verhältnis 1 zu 15 zusammen (Reverse Split), um an der Nasdaq notiert zu bleiben; im März 2026 holte sie über eine Privatplatzierung frisches Geld herein. Das bedeutet für Aktionäre laufende Verwässerung.

Der Markt bepreist die Studienhoffnung: der Phase-3-Etappensieg in Myelofibrose vom März 2026, das Überlebenssignal und die Aussicht auf einen Zulassungsantrag. In drei Monaten legte die Aktie rund 84 Prozent zu (Datenstand 10. Juli 2026), und sie erfüllt zahlreiche Momentum-Kriterien unseres Scanners. Trotzdem notiert sie rund 99 Prozent unter ihrem historischen Höchststand (bereinigt um die Aktienzusammenlegung) — die Fallhöhe der Geschichte bleibt sichtbar.

Nur auf den ersten Blick. Rund 200 Millionen US-Dollar Börsenwert entsprechen etwa dem 1,5-Fachen des Jahresumsatzes (Datenstand 10. Juli 2026). Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht, ein Kurs-Buchwert-Verhältnis wegen des negativen Eigenkapitals ebenfalls nicht. Hinzu kommen rund 401 Millionen US-Dollar Gesamtverbindlichkeiten (Ende 2025) — der wahre Unternehmenswert liegt also höher als die Börsenkapitalisierung. Bezahlt wird die Wette auf die Pipeline, nicht die günstige Gegenwart.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.