Clover-Health-Aktie: 40 Prozent mehr Umsatz, das erste Gewinnquartal — und eine Medizinkostenquote, die 2025 entgleiste

Clover Health ist ein Medicare-Advantage-Versicherer, dessen Aktie sich binnen drei Monaten mehr als verdreifacht hat: Der Umsatz sprang 2025 um 40 Prozent auf 1,92 Milliarden US-Dollar, im ersten Quartal 2026 stand erstmals ein Gewinn in den Büchern. Wir haben Jahres- und Quartalsbericht gelesen: Die Medizinkostenquote kletterte 2025 von 81,2 auf 90,9 Prozent, der Jahresverlust weitete sich auf 85,5 Millionen aus, und die positive Cash-Rechnung steht und fällt mit 103,7 Millionen US-Dollar Aktien-Vergütung. Wir trennen den echten Fortschritt von der Rechnung, die erst noch aufgehen muss.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Wir lieben Comebacks. Der Boxer, der von der Matte aufsteht; die Firma, die alle abgeschrieben hatten und die es plötzlich doch schafft. Genau diese Schwäche macht sich eine bestimmte Sorte Aktie zunutze: die Turnaround-Story. Bei Clover Health (NASDAQ: CLOV) ist die Erzählung besonders verführerisch, denn hier kehrt gleich ein alter Bekannter zurück — einer der berüchtigtsten „Meme-Stocks" der Reddit-Jahre 2021, damals Spielball von Foren und Leerverkäufern, notiert bis heute über 75 Prozent unter seinem Rekordhoch. Und jetzt: der Kurs mehr als verdreifacht in drei Monaten, plus 40 Prozent Umsatz, das erste Gewinnquartal überhaupt. Der Comeback-Reflex in deinem Kopf ruft: „Diesmal ist es echt!" Deshalb machen wir einen Deal: Bevor du der Erlösungsgeschichte glaubst, lesen wir gemeinsam, was Clover selbst an die US-Börsenaufsicht SEC gemeldet hat — im Jahresbericht für 2025 und im Quartalsbericht zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei Clover steht dort beides: ein echter Fortschritt. Und eine Rechnung, die erst noch aufgehen muss.

Was Clover Health eigentlich macht

Clover ist im Kern eine Krankenversicherung für US-Rentner — genauer: ein Anbieter von Medicare-Advantage-Tarifen. Medicare ist die staatliche Krankenversicherung für Amerikaner ab 65; „Advantage" heißt, dass private Firmen wie Clover diese Versorgung im Auftrag des Staates übernehmen und dafür pro Mitglied eine Pauschale von der Gesundheitsbehörde CMS erhalten. Das Geschäftsmodell ist im Grunde eine Wette: Bekommt Clover die Pauschale und hält die tatsächlichen Behandlungskosten darunter, bleibt etwas übrig. Liegen die Kosten darüber, macht die Firma Verlust. Der Jahresbericht sagt unmissverständlich, wovon alles abhängt:

„We derive substantially all of our Total revenues from premiums earned, which is primarily driven by the number of members under our MA plans."

Übersetzung: „Wir erzielen praktisch unsere gesamten Erlöse aus verdienten Prämien, die im Wesentlichen von der Zahl der Mitglieder in unseren Medicare-Advantage-Tarifen bestimmt werden."

— Clover Health, SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Das Besondere an Clover ist die Technik dahinter: die hauseigene Software Clover Assistant. Man kann sie sich vorstellen als Navigationssystem für den Hausarzt — eine Plattform, die dem Arzt am Behandlungstisch in Echtzeit Daten und Hinweise über den Patienten einspielt, damit Krankheiten früher erkannt und günstiger behandelt werden. Genau diese Software soll die Kostenwette gewinnen helfen. Clover betreibt Tarife in fünf Bundesstaaten und 200 Countys und zählte zum 31. Dezember 2025 113.803 Mitglieder; mit über 153.000 startete die Firma dann ins Jahr 2026. Beschäftigt waren zuletzt 724 Menschen (rund 93 Prozent in den USA). Rechtlich ist Clover eine Delaware-Gesellschaft und „remote-first" organisiert — im 10-K wird der zentrale Verwaltungssitz ausdrücklich mit „nicht zutreffend" angegeben. Wer die Mechanik eines defizitären, aber stark wachsenden Medicare-Versicherers verstehen will, findet in unserer Analyse zu Oscar Health das Schwestermodell aus der ACA-Welt; auch der Medicare-Versorger P3 Health Partners kämpft an der gleichen Front. Clover ist der KI-getriebene Cousin dieser Familie.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. CLOV schlägt in 17 Scannern an (Datenstand 10. Juli 2026) — und diese Liste ist einseitig wie selten: Sie besteht ausschließlich aus dem Momentum- und Trendstärke-Regal. Stan Weinstein: Stage 2 (etablierter Aufwärtstrend), RS-Leader (≥ 90) — das Relative-Stärke-Rating von 97 heißt, die Aktie lief zuletzt besser als 97 Prozent des Marktes —, Mark Minervini: Power Play, Mike Webster: Power-Trend-Leader, Über 50- & 200-SMA, Nahe 52-Wochen-Hoch, Gary Antonacci: Dual Momentum, Institutionelle Akkumulation und mehr. Bemerkenswert ist, was fehlt: kein einziger unserer Distress- oder Insolvenzgefahr-Scanner schlägt an. Anders als bei manch anderer Kursrakete ist Clover kein Kassen-Notfall — die Firma hat Rücklagen, und der Wirtschaftsprüfer setzt keinen Fortbestands-Vorbehalt. Das ist ein echter Unterschied und gehört fair gewürdigt.

Kurz übersetzt, was der Scanner sonst noch sieht: Die Aktie legte in drei Monaten rund 203 Prozent zu und in sechs Monaten rund 110 Prozent — ein wilder Ritt mit einer durchschnittlichen Tagesschwankung um 7 Prozent. Das Kurs-Umsatz-Verhältnis liegt bei rund 1,2, ein Kurs-Gewinn-Verhältnis existiert mangels nachhaltigen Gewinns (noch) nicht. Und ein Detail, das der Momentum-Jubel gern überhört: Bei den Insider-Transaktionen überwiegen zuletzt die Verkäufe — auch aus der Führungsebene. Merke dir das Spannungsfeld dieser Analyse: Der Umsatz wächst wie am Reißbrett — aber ausgerechnet das Wachstum trieb 2025 die Kosten aus dem Ruder. Es ist der rote Faden für alles, was jetzt kommt: ein Umbau bei laufendem Betrieb.

Die Zahlen über die Jahre — erst der Applaus, dann das Kleingedruckte

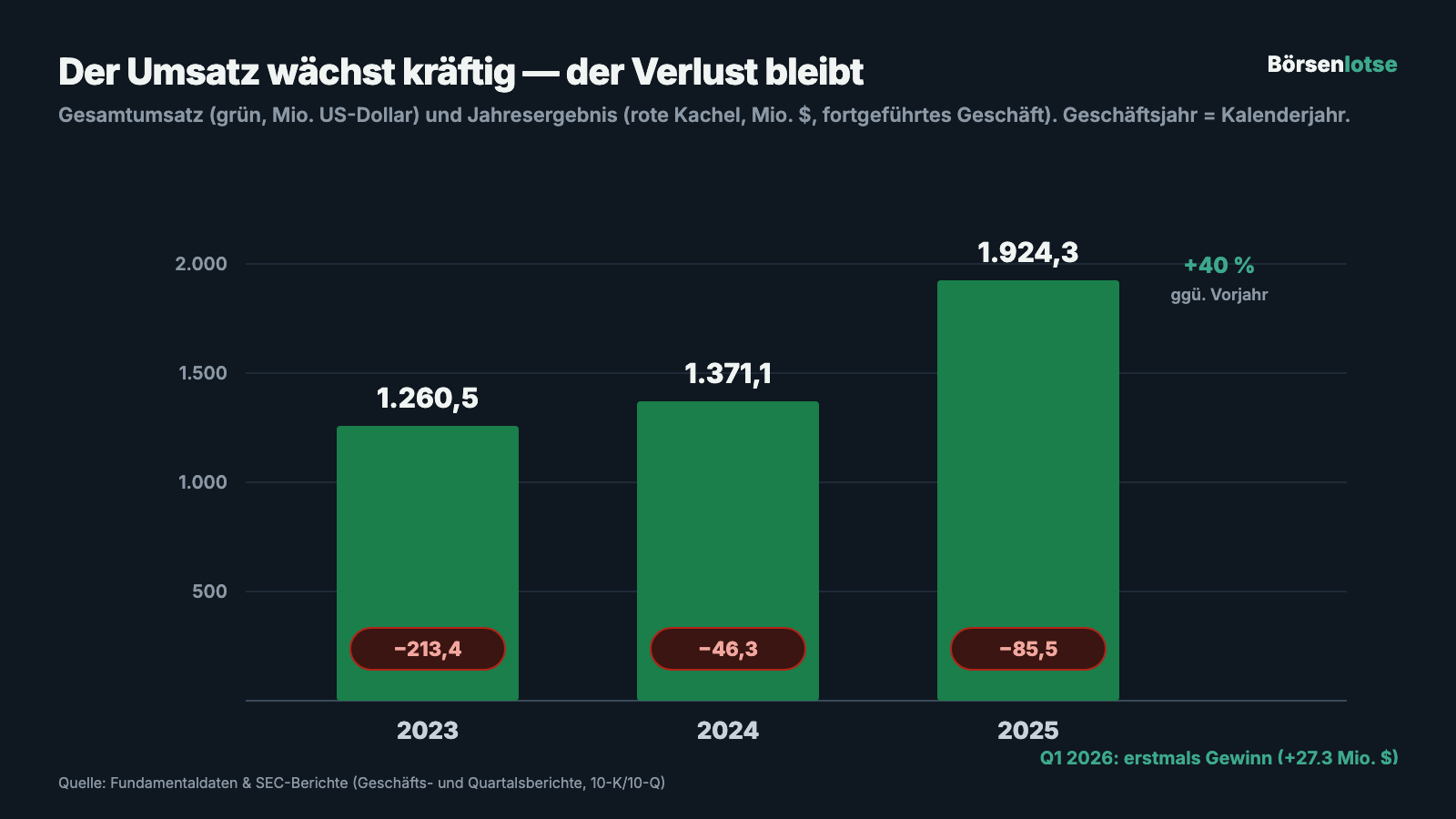

Fangen wir fair an, denn es gibt viel zu würdigen. Der Gesamtumsatz stieg 2025 um 40 Prozent auf 1,92 Milliarden US-Dollar (nach 1,37 Milliarden 2024 und 1,26 Milliarden 2023), getragen von verdienten Prämien in Höhe von 1,89 Milliarden. Die durchschnittliche Mitgliederzahl legte rund 33 Prozent zu, und im Einschreibefenster für 2026 wuchs die Mitgliederbasis sogar um 53 Prozent auf über 153.000 — für einen Nischenanbieter gegen Branchenriesen wie UnitedHealth oder Humana ist das beachtlich. Und der Höhepunkt der guten Nachrichten steht im Quartalsbericht: Im ersten Quartal 2026 verdiente Clover erstmals Geld — 27,3 Millionen US-Dollar Nettogewinn nach US-Bilanzrecht, bei einem Quartalsumsatz von 749 Millionen. Nach Jahren der roten Zahlen ist das ein echter Meilenstein.

Und jetzt das Kleingedruckte, denn ein Quartal macht noch keinen Sommer. Trotz des Umsatzsprungs weitete sich der Jahresverlust 2025 aus — von 46,3 Millionen US-Dollar (fortgeführtes Geschäft, 2024) auf 85,5 Millionen. Eine Firma, die 40 Prozent mehr umsetzt und dabei mehr Verlust macht, hat ein Kostenproblem. Und genau darum geht es jetzt.

Was in den Berichten steht — die unbequemen Wahrheiten

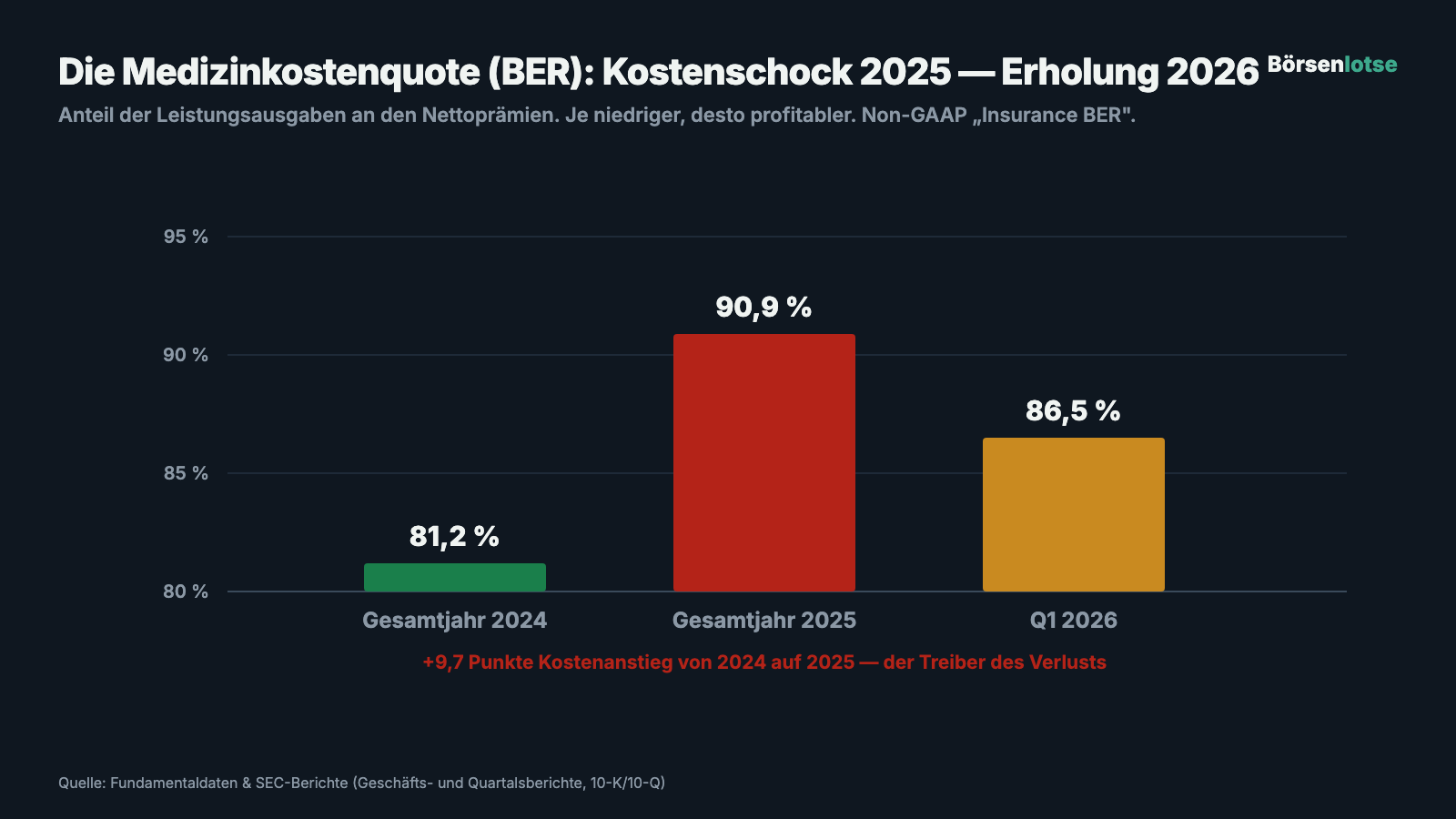

Unbequeme Wahrheit Nr. 1: Die Medizinkostenquote sprang 2025 von 81,2 auf 90,9 Prozent

Die wichtigste Kennzahl eines Versicherers ist die Medizinkostenquote — bei Clover „Benefits Expense Ratio" (BER) genannt. Sie sagt, welcher Anteil der eingenommenen Prämien wieder für Behandlungen ausgegeben wird. Das ist wie beim Wirt: Von jedem eingenommenen Euro geht ein Teil für den Wareneinsatz drauf — je kleiner dieser Teil, desto mehr bleibt für alles andere. Bei Clover schoss dieser Anteil 2025 nach oben:

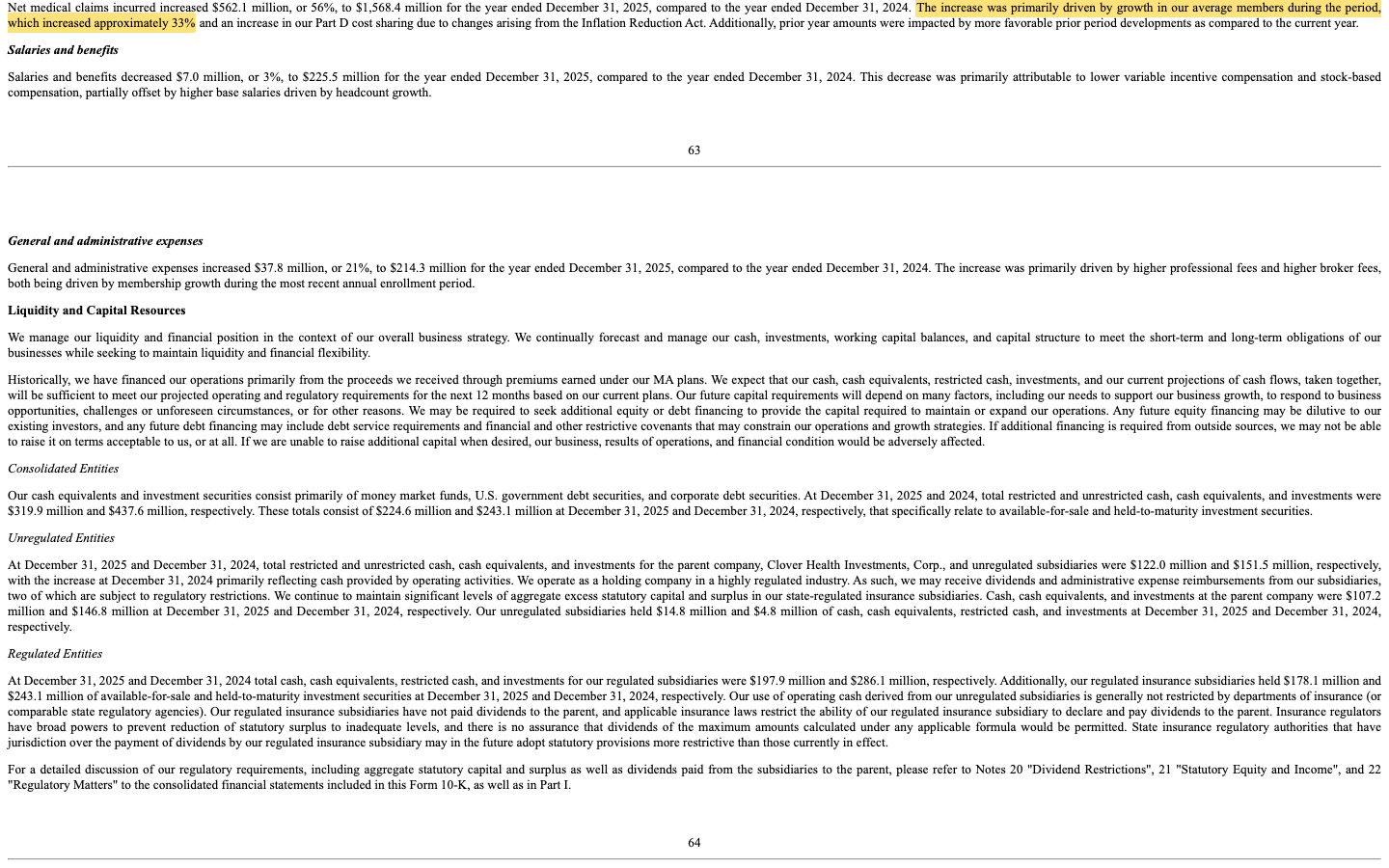

„Net medical claims incurred increased $562.1 million, or 56%, to $1,568.4 million for the year ended December 31, 2025, compared to the year ended December 31, 2024. The increase was primarily driven by growth in our average members during the period, which increased approximately 33% […]"

Übersetzung: „Die angefallenen Netto-Behandlungskosten stiegen im Geschäftsjahr zum 31. Dezember 2025 um 562,1 Millionen US-Dollar bzw. 56 Prozent auf 1.568,4 Millionen, verglichen mit dem Geschäftsjahr zum 31. Dezember 2024. Der Anstieg wurde vor allem durch das Wachstum unserer durchschnittlichen Mitgliederzahl getrieben, die um rund 33 Prozent zunahm […]"

— Clover Health, SEC-Jahresbericht 10-K 2025, MD&A „Results of Operations"

In Zahlen ausgedrückt: Die von Clover ausgewiesene Medizinkostenquote kletterte von 81,2 Prozent (2024) auf 90,9 Prozent (2025) — fast zehn Prozentpunkte in einem Jahr. Von jedem Prämien-Dollar blieben nach den Behandlungen 2025 also nur noch gut neun Cent statt zuvor knapp neunzehn. Bei Prämien von 1,89 Milliarden ist jeder Punkt bares Geld. Das ist der Motor hinter dem ausgeweiteten Verlust — und die eigentliche Geschichte hinter der Wachstums-Euphorie.

Unbequeme Wahrheit Nr. 2: Das Wachstum selbst ist die Kostenfalle

Jetzt wird es paradox — und wichtig. Warum treibt ausgerechnet der Erfolg (mehr Mitglieder) die Kosten? Clover erklärt es in den Risikofaktoren selbst: Frisch gewonnene Mitglieder verursachen im ersten Jahr mehr Kosten als treue Bestandskunden, weil die Software erst über die Zeit lernt, ihre Krankheiten früh und günstig zu steuern.

„[…] since returning members tend to have lower MCR than do new members, rapid membership growth or other shifts in the mix of new and returning members could adversely affect our MCR in the near-term and adversely impact our profitability."

Übersetzung: „[…] da wiederkehrende Mitglieder tendenziell eine niedrigere Medizinkostenquote haben als neue Mitglieder, könnte ein rasches Mitgliederwachstum oder eine Verschiebung im Verhältnis von neuen zu wiederkehrenden Mitgliedern unsere Medizinkostenquote kurzfristig verschlechtern und unsere Profitabilität beeinträchtigen."

— Clover Health, SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Das ist die eigentliche Zwickmühle: Clover muss wachsen, um die These „Software drückt die Kosten in der Fläche" zu beweisen — aber jedes Wachstumsjahr belastet zunächst die Kostenquote. Dass die Quote im ersten Quartal 2026 schon wieder auf 86,5 Prozent fiel, ist deshalb ein wichtiges Signal, dass der Effekt tatsächlich ein Anlauf-Effekt sein könnte. Bewiesen ist er damit noch nicht. Zusätzlich drückte 2025 eine gesetzliche Änderung: Durch den „Inflation Reduction Act" stieg Clovers Anteil an den Medikamentenkosten (Part D). Merke dir: Bei einem Versicherer ist schnelles Wachstum nie ganz gratis — es wird zuerst in einer höheren Kostenquote bezahlt.

Unbequeme Wahrheit Nr. 3: Die „Profitabilität" wird in deinen Aktien bezahlt

Nun zur meistzitierten guten Nachricht — dem positiven Cashflow und dem positiven bereinigten Ergebnis. Beides stimmt, und beides muss man richtig lesen. Der operative Mittelzufluss betrug 2025 plus 66,9 Millionen US-Dollar. Klingt gesund. Nur: In dieser Zahl steckt eine Position, die kein Geld kostet — die Aktien-Vergütung von 103,7 Millionen US-Dollar. „Verwässerung" heißt: Dein Stück vom Kuchen wird kleiner, weil ständig neue Stücke abgeschnitten werden — hier, um Mitarbeiter statt mit Bargeld mit frischen Aktien zu bezahlen. Rechnet man diesen Posten heraus, ist die Kasse-Rechnung deutlich weniger komfortabel. Dasselbe Muster beim bereinigten Ergebnis (Adjusted EBITDA): Es fiel 2025 von 70,1 auf 21,7 Millionen US-Dollar — und diese 21,7 Millionen entstehen erst, nachdem die 103,7 Millionen Aktien-Vergütung wieder hinzugerechnet wurden. Anders gesagt: Ohne die Vergütung in Aktien wäre auch das „bereinigte" Ergebnis tief negativ.

Die Quittung steht in der Aktienzahl: Die durchschnittlich ausstehenden Aktien wuchsen von 482 Millionen (2023) über 490 Millionen (2024) auf 512 Millionen (2025) — und der Trend läuft weiter. Zur Ehrlichkeit gehört: Der Aufwand für Aktien-Vergütung sinkt (140,9 → 114,3 → 103,7 Millionen US-Dollar) und mit ihm das Tempo der Verwässerung. Aber solange die Profitabilität wesentlich aus dem Herausrechnen dieses Postens entsteht, gilt: Ein Teil des Turnarounds wird nicht vom Kunden, sondern vom Aktionär bezahlt.

Unbequeme Wahrheit Nr. 4: Alles hängt an CMS — und an den Sternen

Clover verdient praktisch jeden Dollar über eine einzige Quelle: die Pauschalen der Gesundheitsbehörde CMS. Diese Pauschalen hängen wiederum stark am Star-Rating — einem staatlichen Qualitätssiegel von 1 bis 5 Sternen, das über millionenschwere Bonuszahlungen entscheidet. Genau hier gab es 2025 einen Dämpfer:

„In October 2025, CMS announced that the Star Rating of our PPO MA plans would be 3.5 Stars for 2026 rating year, and the Star Rating of our HMO MA plan would be increased to 4.0 Stars for 2026 rating year, each of which Star Rating will affect payment year 2027."

Übersetzung: „Im Oktober 2025 gab CMS bekannt, dass das Star-Rating unserer PPO-Tarife für das Bewertungsjahr 2026 bei 3,5 Sternen liegen wird und das Rating unseres HMO-Tarifs auf 4,0 Sterne steigt; beide Bewertungen wirken sich auf das Zahlungsjahr 2027 aus."

— Clover Health, SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Für die wichtigsten Tarife (über 97 Prozent der Mitglieder stecken im PPO-Flaggschiff) ging es also runter auf 3,5 Sterne — und das schlägt zeitversetzt erst 2027 auf die Bezahlung durch. Wenn dein Nachbar erzählt, sein Laden brumme, aber sein einziger Großkunde habe gerade die Bonusstufe gesenkt und zahle das ab übernächstem Jahr — würdest du kurz schlucken? Eben. Dazu kommt die klassische Regulierungs-Abhängigkeit: Kapital in den staatlich beaufsichtigten Versicherungstöchtern ist gebunden, die Ausschüttung an die Muttergesellschaft eingeschränkt. Zum 31. Dezember 2025 lagen Kasse und Anlagen konzernweit bei rund 319,9 Millionen US-Dollar (nach 437,6 Millionen ein Jahr zuvor), auf Ebene der Holding bei 107,2 Millionen. Ein Notfall ist das nicht — aber Luft nach unten gibt es auch nicht unbegrenzt.

Und die KI? Software, die Kosten drücken soll — aber (noch) kein KI-Umsatz

Weil Clover so gern als „KI-Gesundheitsfirma" vermarktet wird, haben wir die Filings gezielt darauf geprüft. Der Befund ist differenziert: Clover nutzt KI, verkauft sie aber (noch) nicht als eigenes Geschäft. Die Software Clover Assistant nutzt nach eigenen Angaben maschinelles Lernen und künstliche Intelligenz — allerdings, um die eigene Kostenquote zu steuern, nicht als verkauftes Produkt:

„Our proprietary software platform, Clover Assistant (licensed externally as Counterpart Assistant), supports clinical real-time decision making at the point of care by equipping the clinical with data and insights."

Übersetzung: „Unsere firmeneigene Softwareplattform Clover Assistant (extern lizenziert als Counterpart Assistant) unterstützt die klinische Echtzeit-Entscheidungsfindung am Behandlungsort, indem sie das klinische Personal mit Daten und Erkenntnissen ausstattet."

— Clover Health, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

Es gibt zwar die Ambition, aus der Software ein zweites Standbein zu machen: Über die Tochter Counterpart Health wird die Plattform als „Counterpart Assistant" auch an fremde Versicherer und Ärzte lizenziert. Doch Clover selbst ordnet diesen Software-Verkauf in den Risikofaktoren als noch unbewiesenen Versuch ein — und das Unternehmen berichtet nur ein einziges Segment: Versicherung.

„Our launch of Counterpart Assistant as a Software-as-a-Service (‚SaaS‘) product for external payors and providers serving the Medicare eligible population may not be successful, and, as a result, our business may be adversely affected."

Übersetzung: „Unsere Markteinführung von Counterpart Assistant als Software-as-a-Service-Produkt (‚SaaS‘) für externe Kostenträger und Leistungserbringer könnte scheitern, und infolgedessen könnte unser Geschäft beeinträchtigt werden."

— Clover Health, SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Für dich heißt das: Die KI ist bei Clover echt und geschäftskritisch — aber als Werkzeug zur Kostensenkung, nicht als verkauftes Produkt mit belegbarem Umsatz. Wir ordnen Clover in unserer KI-Systematik deshalb als „Nutzt KI" ein, nicht als „Verkauft KI". Sollte Counterpart eines Tages nennenswerte Lizenzerlöse liefern, wäre das ein echter Zusatz-Hebel — heute ist es eine Wette in der Wette.

Bewertung: Du bezahlst die Wende, bevor sie bewiesen ist

Zur Jahresmitte 2026 (Datenstand 9. Juli) wurde Clover mit einem Kurs-Umsatz-Verhältnis von rund 1,2 bewertet — für einen Versicherer mit 40 Prozent Wachstum ist das für sich genommen nicht absurd, aber es ist eben ein Vielfaches dessen, was etablierte, durchgehend profitable Krankenversicherer kosten. Ein Kurs-Gewinn-Verhältnis lässt sich seriös nicht bilden: Das erste Gewinnquartal ist gerade einmal eines. Was du hier kaufst, ist die Erwartung, dass die Wende hält — dass die Kostenquote weiter fällt, das Mitgliederwachstum sich in dauerhafte Gewinne übersetzt und der Star-Dämpfer von 2027 verdaut wird. Drei Einordnungen, alle datiert Anfang Juli 2026: Die Aktie hat sich in drei Monaten mehr als verdreifacht (rund +203 Prozent), notiert aber immer noch rund 76 Prozent unter ihrem Rekordhoch aus der Meme-Zeit — so viel Fallhöhe steckt in der Vergangenheit. Und nur eine Handvoll Analysten beobachtet den Wert überhaupt. Nimm die Rallye als das, was sie ist: ein Vorschuss auf eine Geschichte, deren nächste Kapitel erst noch geschrieben werden.

Chancen und Risiken auf einen Blick

Was für Clover Health spricht:

- Kräftiges, belegtes Wachstum: Umsatz 2025 +40 Prozent auf 1,92 Milliarden US-Dollar, durchschnittliche Mitgliederzahl +33 Prozent, Start ins Jahr 2026 mit über 153.000 Mitgliedern (+53 Prozent im Einschreibefenster).

- Erstes Gewinnquartal der Firmengeschichte: 27,3 Millionen US-Dollar Nettogewinn im ersten Quartal 2026, und die Medizinkostenquote fiel im selben Quartal wieder auf 86,5 Prozent — ein Signal, dass der Kostenschub ein Anlauf-Effekt sein könnte.

- Kein Kassen-Notfall: keine Fortbestands-Warnung, kein Distress-Scanner-Treffer; konzernweit rund 319,9 Millionen US-Dollar Kasse und Anlagen (31. Dezember 2025), sinkender Verwässerungs-Trend.

- Technik-Substanz statt reiner Story: die KI-Plattform Clover Assistant als operatives Werkzeug zur Kostensteuerung, plus die Option, sie über Counterpart Health extern zu lizenzieren.

- Starkes Momentum: 17 Trendstärke-Scanner, Relative Stärke 97, Weinstein-Stage 2, Kurs +203 Prozent in drei Monaten (Datenstand 10. Juli 2026) — der Markt bepreist die Wende bereits.

Was dagegen spricht:

- Der Verlust wuchs mit dem Umsatz: Jahresfehlbetrag 2025 von 46,3 auf 85,5 Millionen US-Dollar ausgeweitet, weil die Medizinkostenquote von 81,2 auf 90,9 Prozent sprang (Netto-Behandlungskosten +562 Millionen, +56 Prozent).

- Die Profitabilität ist eine Frage der Betrachtung: operativer Cashflow +66,9 Millionen, aber mit 103,7 Millionen nicht zahlungswirksamer Aktien-Vergütung; Adjusted EBITDA von 70,1 auf 21,7 Millionen gefallen und wesentlich aus eben dieser Vergütung herausgerechnet.

- Dauer-Verwässerung: durchschnittliche Aktienzahl von 482 auf 512 Millionen gestiegen (2023–2025); ein Teil der Wende wird vom Aktionär bezahlt.

- Regulierungs-Klumpenrisiko: praktisch der gesamte Umsatz hängt an CMS-Prämien; das Star-Rating der PPO-Flaggschifftarife (über 97 Prozent der Mitglieder) wurde auf 3,5 Sterne gesenkt — mit Wirkung auf das Zahlungsjahr 2027.

- Meme-Stock-Vergangenheit und dünne Abdeckung: rund 76 Prozent unter Allzeithoch, Tagesschwankungen um 7 Prozent, zuletzt netto Insider-Verkäufe; der externe Software-Verkauf (Counterpart) ist laut 10-K noch unbewiesen.

Ein menschliches Fazit

Zurück zum Comeback. Der Reflex, der „Diesmal ist es echt!" ruft, hat bei Clover diesmal sogar handfeste Argumente: 40 Prozent mehr Umsatz, ein Mitgliederzustrom, den viele größere Anbieter beneiden, und tatsächlich das erste Gewinnquartal nach Jahren. Das ist kein Luftschloss — das ist ein Umbau, der sichtbar vorankommt. Aber lies noch einmal, was die Firma selbst unter Strafandrohung aufgeschrieben hat: eine Medizinkostenquote, die 2025 fast zehn Punkte nach oben sprang, ausgerechnet weil so viele neue Mitglieder kamen; eine „Profitabilität", die wesentlich aus dem Herausrechnen von 103,7 Millionen US-Dollar Aktien-Vergütung entsteht; ein Umsatz, der praktisch komplett am Wohlwollen einer Behörde und an einem Sterne-Rating hängt, das gerade für die wichtigsten Tarife gesenkt wurde. Das ist kein Grund zur Panik — Clover ist kein Kassen-Notfall, und das erste Quartal 2026 zeigt, dass die Kostenquote fallen kann. Aber es heißt: Wer heute einsteigt, kauft eine Renovierung bei laufendem Betrieb — man sieht das Gerüst, ein paar Fenster leuchten schon, andere noch nicht. Ob das Haus am Ende trägt, zeigen die Quartalsberichte im Verlauf von 2026 (bleibt die Kostenquote unten?) und spätestens das Zahlungsjahr 2027 (was kostet der Sterne-Dämpfer?). Comebacks, die wirklich gelingen, kann man übrigens auch noch feiern, wenn sie bewiesen sind — meist zu einem faireren Preis als in der ersten Euphorie. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Clover Health Investments, Corp. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (eingereicht 27. Februar 2026)

- Clover Health Investments, Corp. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 8. Mai 2026)

- Clover Health Investments, Corp. — SEC-Quartalsbericht 10-Q zum 30. September 2025 (eingereicht 7. November 2025)

- Clover Health Investments, Corp. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2024 (eingereicht 3. März 2025)

- Vollständige SEC-Einreichungshistorie von Clover Health: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung, Momentum; Datenstand 9.–10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 10. Juli 2026). Zum Vergleich: unsere Analysen zu Oscar Health und P3 Health Partners.

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Clover-Health-Aktien.

Unser Fazit auf einen Blick

- Wachstum positiv

- Umsatz 2025 +40 Prozent auf 1,92 Milliarden US-Dollar, durchschnittliche Mitgliederzahl +33 Prozent, Start ins Jahr 2026 mit über 153.000 Mitgliedern (+53 Prozent im Einschreibefenster) — für einen Nischenanbieter beachtlich.

- Profitabilitätswende neutral

- Erstes Gewinnquartal der Firmengeschichte (Q1 2026: +27,3 Millionen US-Dollar), und die Medizinkostenquote fiel im selben Quartal auf 86,5 Prozent — aber auf Jahressicht weitete sich der Verlust 2025 aus, und der positive Cashflow enthält 103,7 Millionen nicht zahlungswirksame Aktien-Vergütung.

- Medizinkostenquote negativ

- Die Benefits Expense Ratio sprang 2025 von 81,2 auf 90,9 Prozent (Netto-Behandlungskosten +562 Millionen US-Dollar, +56 Prozent) — ausgelöst ausgerechnet durch das Wachstum, weil neue Mitglieder teurer sind als treue.

- Verwässerung negativ

- Die „Profitabilität" entsteht wesentlich aus dem Herausrechnen von 103,7 Millionen US-Dollar Aktien-Vergütung; die durchschnittliche Aktienzahl stieg von 482 auf 512 Millionen (2023–2025) — ein Teil der Wende wird vom Aktionär bezahlt.

- CMS- & Star-Abhängigkeit negativ

- Praktisch der gesamte Umsatz hängt an CMS-Prämien; das Star-Rating der PPO-Flaggschifftarife (über 97 Prozent der Mitglieder) wurde im Oktober 2025 auf 3,5 Sterne gesenkt — mit Wirkung auf das Zahlungsjahr 2027.

- Markttechnik & Substanz positiv

- Kein Kassen-Notfall (keine Fortbestands-Warnung, kein Distress-Scanner), 17 Trendstärke-Scanner, Relative Stärke 97, Kurs +203 Prozent in drei Monaten (Datenstand 10. Juli 2026); zugleich Meme-Stock-Volatilität und zuletzt Insider-Verkäufe.

Clover Health ist ein echter, sichtbarer Umbau — aber bei laufendem Betrieb: Das Wachstum ist stark und das erste Gewinnquartal real, doch dieselbe Dynamik ließ 2025 die Medizinkostenquote auf 90,9 Prozent springen und den Verlust auf 85,5 Millionen US-Dollar wachsen. Die positive Cash-Rechnung hängt an 103,7 Millionen Aktien-Vergütung, der Umsatz an CMS und einem gerade gesenkten Star-Rating. Kein Notfall, aber eine Wende, die noch nicht bewiesen ist. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Datenstand-Frame: Kurs- und Momentum-Angaben mit Datenstand 9.–10. Juli 2026; SEC-Kennzahlen aus dem Jahresbericht (10-K) 2025 und dem Quartalsbericht (10-Q) zum 31. März 2026. Geschäftsjahr = Kalenderjahr.

- Die Medizinkostenquote (Benefits Expense Ratio) ist eine Non-GAAP-Kennzahl von Clover; die „Normalized"-Variante lag 2025 bei 91,5 Prozent (2024: 84,2 Prozent). Adjusted EBITDA fiel von 70,1 auf 21,7 Millionen US-Dollar.

- Sehr volatile Aktie mit Meme-Stock-Vergangenheit: rund 76 Prozent unter Allzeithoch, Tagesschwankungen um 7 Prozent, zuletzt netto Insider-Verkäufe (Datenstand 9.–10. Juli 2026).

Häufige Fragen

Clover Health ist ein US-Krankenversicherer für Rentner: Die Firma bietet Medicare-Advantage-Tarife an und erhält dafür pro Mitglied Pauschalen von der Gesundheitsbehörde CMS. Herzstück ist die eigene KI-/Software-Plattform Clover Assistant, die Ärzten am Behandlungsort Daten und Hinweise einspielt, um Kosten zu senken. Clover ist seit Januar 2021 über eine SPAC-Fusion börsennotiert und berichtet nur ein Segment: Versicherung.

Teilweise — je nach Betrachtung. Nach US-Bilanzrecht schrieb Clover 2025 einen ausgeweiteten Jahresverlust von 85,5 Millionen US-Dollar, im ersten Quartal 2026 dann erstmals einen Quartalsgewinn (27,3 Millionen). Der operative Cashflow war 2025 mit +66,9 Millionen positiv, enthält aber 103,7 Millionen nicht zahlungswirksame Aktien-Vergütung; auch das bereinigte Ergebnis (Adjusted EBITDA) von 21,7 Millionen entsteht erst nach Hinzurechnung dieser Vergütung.

Weil die Medizinkostenquote (Benefits Expense Ratio) von 81,2 auf 90,9 Prozent kletterte. Die Netto-Behandlungskosten stiegen um 562 Millionen US-Dollar (+56 Prozent), vor allem durch das Mitgliederwachstum: Neue Mitglieder verursachen laut Jahresbericht zunächst höhere Kosten als treue Bestandskunden. Dazu kam eine höhere Belastung bei den Medikamentenkosten (Part D) durch den Inflation Reduction Act.

Nein — Clover nutzt KI, verkauft sie aber (noch) nicht als eigenes Geschäft. Die Plattform Clover Assistant setzt maschinelles Lernen und KI ein, um die eigene Kostenquote zu steuern. Über die Tochter Counterpart Health wird die Software zwar extern lizenziert („Counterpart Assistant"), doch Clover bezeichnet diesen SaaS-Verkauf im Jahresbericht selbst als noch nicht erfolgreichen Versuch. Es gibt nur ein Segment: Versicherung. In unserer Systematik gilt Clover daher als „Nutzt KI".

Eine große: Das staatliche Star-Rating (1 bis 5 Sterne) entscheidet über millionenschwere Bonuszahlungen von CMS. Im Oktober 2025 senkte CMS das Rating der wichtigsten PPO-Tarife von Clover (über 97 Prozent der Mitglieder) auf 3,5 Sterne, während der kleinere HMO-Tarif auf 4,0 Sterne stieg. Diese Bewertung wirkt sich zeitversetzt auf das Zahlungsjahr 2027 aus — ein Gegenwind, der erst später sichtbar wird.

Das hängt von der Wette ab. Zur Jahresmitte 2026 lag das Kurs-Umsatz-Verhältnis bei rund 1,2 — für einen Versicherer mit 40 Prozent Wachstum nicht absurd, aber ein Vielfaches etablierter, durchgehend profitabler Anbieter. Ein Kurs-Gewinn-Verhältnis existiert mangels nachhaltigen Gewinns nicht. Die Aktie hat sich binnen drei Monaten mehr als verdreifacht, notiert aber rund 76 Prozent unter ihrem Rekordhoch aus der Meme-Zeit. Bezahlt wird die Erwartung, dass die Wende hält.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.