Chapters-Group-Aktie: dreistelliges Wachstum, 1,5 Prozent aus eigener Kraft

Chapters Group ist der deutsche »Serial Acquirer«: ein Sammler kleiner Software-Firmen nach dem Vorbild von Constellation Software. Der Scanner meldet dreistelliges Umsatzwachstum, doch das ist fast vollständig zugekauft — organisch wuchsen die Bestandsfirmen 2025 nur um 1,5 Prozent. Wir haben den Geschäftsbericht gelesen: eine Aktie, die sich in sechs Jahren verzehnfacht hat, eine Bilanz zu 61 Prozent aus Firmenwert und ein Gewinnbringer, der gar keine Software ist. Keine Anlageberatung, nur ein ehrlicher Blick unter die Haube.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Erzählung, die an der Börse fast unwiderstehlich ist: der »deutsche Constellation Software«. Wer den kanadischen Software-Sammler kennt — jene Firma, die über Jahrzehnte rund 30 Prozent pro Jahr lieferte, indem sie unauffällige Nischen-Softwarehäuser aufkaufte —, dem leuchten bei diesem Vergleich die Augen. Und wenn dann der Aktien-Scanner »dreistelliges Umsatzwachstum« meldet, ist die Sache für viele klar: früh dabei sein beim nächsten Compounder. Genau dieser Reflex — nennen wir ihn die Vorbild-Verklärung — ist gefährlich, weil er zwei Fragen überspringt: Wächst diese Firma wirklich, oder kauft sie nur Wachstum? Und was bezahlst du, wenn das Vorbild schon eingepreist ist, bevor der Beweis erbracht wurde? Deshalb machen wir einen Deal: Bevor du auch nur eine Aktie von Chapters Group (Xetra: CHG) anfasst, lesen wir gemeinsam, was im Geschäftsbericht steht. Ein testierter Geschäftsbericht ist die ehrlichste Quelle, die ein Unternehmen hat. Am Ende entscheidest du selbst.

Was Chapters eigentlich macht

Chapters ist ein »Serial Acquirer« — ein Serien-Aufkäufer. Man kann sich das Geschäft wie einen Briefmarkensammler vorstellen, der statt Marken kleine Firmen sammelt: Chapters kauft unauffällige, aber profitable Nischen-Softwarehäuser — Software für die Feuerwehr-Verwaltung, die Kita-Abrechnung, den Hausverwalter, das Orchester-Management, sogar für Jagd- und Fischereischeine. Solche Firmen haben oft treue Kunden und hohe Wechselkosten, aber keinen Nachfolger; Chapters kauft sie typischerweise für das Sechs- bis Siebenfache des operativen Gewinns und behält sie »für immer«. Gesteuert wird dezentral über Beteiligungs-Plattformen, deren Chefs am Eigenkapital beteiligt sind. Der Geschäftsbericht formuliert den Anspruch so:

„Die CHAPTERS Group AG verfolgt das Ziel, das Zuhause für ‚mission critical digital solutions‘ zu bauen und den Unternehmenswert der Gruppe langfristig und nachhaltig zu steigern."

— CHAPTERS Group AG, Geschäftsbericht 2025, Risiko- und Chancenbericht

Ende 2025 gehörten rund 60 operative Mehrheitsbeteiligungen mit etwa 1.300 Mitarbeitern zur Gruppe (2022 waren es 24). Geführt wird das Ganze von einem jungen, kapitalmarktnahen Team um den Value-Investor Jan Mohr — die Firma wird also von Investoren geführt, nicht von Software-Managern. Das ist das Modell. Und es hat einen Haken, der im Wort »Serien-Aufkäufer« schon steckt: Solange gekauft wird, wächst der Umsatz. Die Frage ist, was passiert, wenn man das Kaufen wegdenkt.

Wo die Aktie in unserem Scanner auftaucht

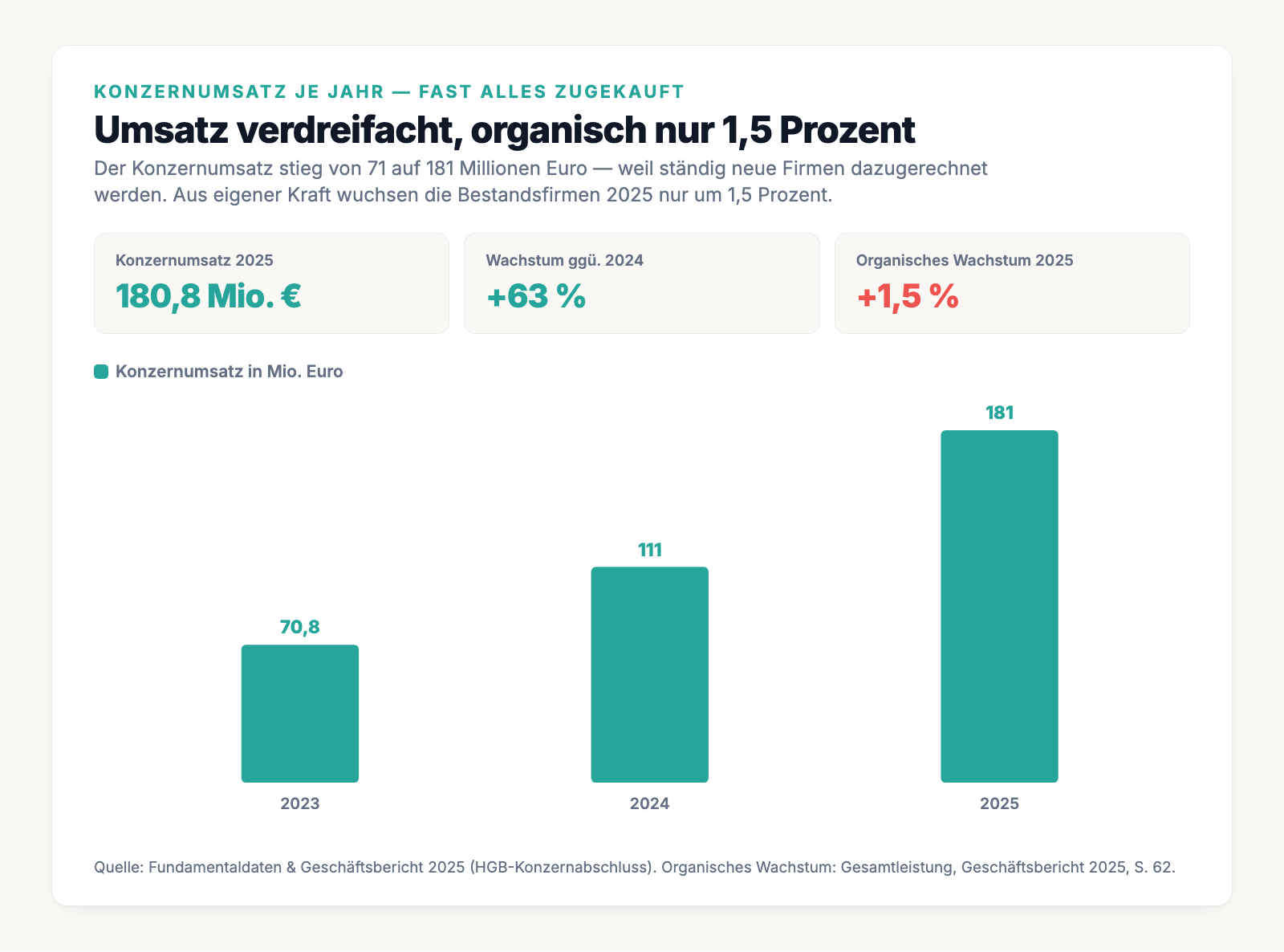

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Chapters schlägt im Filter »Dreistelliges Umsatzwachstum« an (Datenstand 8. Juli 2026) — und formal stimmt der Treffer: Der Umsatz stieg über die Halbjahre lückenlos und hat sich mehr als verdoppelt. Der Konzernumsatz kletterte von 71 Millionen Euro (2023) über 111 (2024) auf 181 Millionen (2025), ein Plus von 63 Prozent allein im letzten Jahr.

Der Haken: Der Scanner misst den Konzernumsatz — und der enthält alles, was Chapters im Laufe des Jahres dazugekauft hat. Er misst nicht, ob die Firmen, die schon vorher dabei waren, mehr verkaufen. Merk dir dieses Spannungsfeld: Der Umsatz wächst dreistellig, weil ständig neue Firmen dazugerechnet werden — die Bestandsfirmen wachsen kaum. Es ist der rote Faden für alles, was jetzt kommt. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Dreistelliges Umsatzwachstum« öffnen und die Zeile CHG suchen.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das Wachstum ist gekauft, nicht erwirtschaftet

Der Geschäftsbericht sagt selbst, woher das Wachstum kommt — und wie wenig davon aus eigener Kraft stammt:

„Das Geschäftsjahr 2025 war geprägt von signifikantem anorganischem Wachstum. […] Im Geschäftsjahr 2025 sind insgesamt 16 Unternehmen Teil der Gruppe geworden, davon 8 im Segment Public und 8 im Segment Enterprise."

— CHAPTERS Group AG, Geschäftsbericht 2025, Lagebericht

»Anorganisch« ist das Fachwort für »durch Zukauf«. Und wie mager das organische Wachstum ausfiel, benennt der Bericht ebenso offen — es blieb sogar unter der Erwartung, die das Unternehmen im Sommer selbst schon gesenkt hatte:

„Das organische Wachstum der Gesamtleistung lag mit rd. 1,5% unterhalb der im Rahmen des Halbjahresabschluss 2025 aktualisierten Erwartung von einem Wachstum im mittleren einstelligen Prozentbereich."

— CHAPTERS Group AG, Geschäftsbericht 2025, Lagebericht

1,5 Prozent — das ist weniger, als in manchen Jahren die Inflation frisst. Das Constellation-Vorbild lebt davon, dass die gekauften Firmen auch aus eigener Kraft wachsen und ihre Preise erhöhen können. Bei Chapters ist dieser Beweis 2025 nicht gelungen. Merke: Ein Serien-Aufkäufer, dessen Bestandsfirmen kaum wachsen, ist so lange eine Wachstumsstory, wie er weiter einkaufen kann.

Unbequeme Wahrheit Nr. 2: Die Aktionäre zahlen das Wachstum selbst

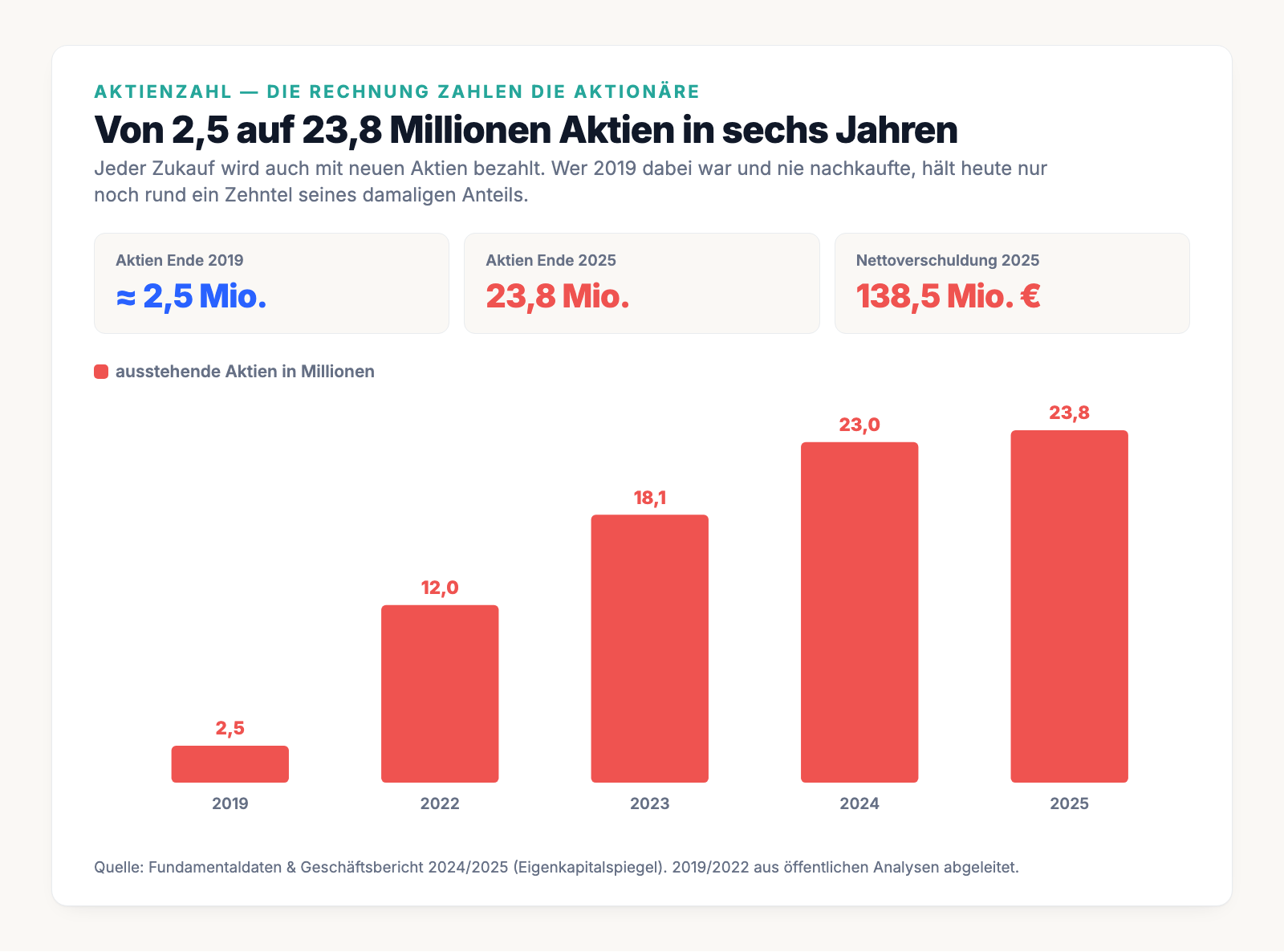

Wenn eine Firma ständig zukauft, muss sie das bezahlen — und Chapters bezahlt einen großen Teil mit neuen Aktien. Die Folge ist eine der beeindruckendsten Verwässerungs-Chroniken am deutschen Markt: Die Aktienzahl stieg von rund 2,5 Millionen (2019) auf 23,8 Millionen (Ende 2025) — fast eine Verzehnfachung in sechs Jahren.

Allein 2024 flossen der Firma rund 109 Millionen Euro aus zwei Kapitalerhöhungen zu, 2025 folgten zwei weitere — darunter eine Barkapitalerhöhung zu 35 Euro je Aktie unter Ausschluss des Bezugsrechts, also nur für ausgewählte Großinvestoren. Für dich als Kleinaktionär bedeutet das Verwässerung: Dein Stück vom Kuchen wird kleiner, während der Kuchen selbst durch Zukäufe größer wird. Ob du am Ende profitierst, hängt allein davon ab, ob die zugekauften Firmen mehr einbringen, als die Verwässerung dich kostet. Und das ist keine Selbstverständlichkeit — der Gewinn je Aktie kam trotz all der Zukäufe zuletzt nicht voran.

Unbequeme Wahrheit Nr. 3: Eine Bilanz voller Firmenwert und wachsender Schulden

Wer im Akkord Firmen kauft, sammelt in der Bilanz einen Posten an, den man »Firmenwert« oder Goodwill nennt — die Differenz zwischen Kaufpreis und dem greifbaren Substanzwert der gekauften Firma. Bei Chapters ist dieser Posten inzwischen der größte der ganzen Bilanz: 403 Millionen Euro Firmenwert bei 665 Millionen Euro Bilanzsumme, also rund 61 Prozent — mehr Firmenwert als Eigenkapital. Nach deutschem Handelsrecht muss dieser Firmenwert planmäßig abgeschrieben werden, und diese Abschreibungen (2025: knapp 44 Millionen Euro) drücken das Konzernergebnis tief ins Minus: Unter dem Strich stand 2025 ein Fehlbetrag von 29,6 Millionen Euro. Selbst der hauseigene »adjustierte Gewinn je Aktie«, der solche Effekte herausrechnet, war 2025 negativ.

Gleichzeitig hat Chapters begonnen, das Kauftempo auch mit Fremdkapital zu finanzieren. Die Nettoverschuldung stieg binnen eines Jahres von 20 auf 138,5 Millionen Euro; dazu wurde eine neue Anleihe begeben, die der Vorstand im Bericht so einordnet:

„Um dieses Wachstumstempo nachhaltig finanzieren zu können, haben wir erfolgreich eine Unternehmensanleihe mit einem Emissionsvolumen von 72 Mio. EUR emittiert und damit unsere finanzielle Handlungsfähigkeit weiter gestärkt."

— CHAPTERS Group AG, Geschäftsbericht 2025, Vorwort des Vorstands

Der Zinssatz dieser Anleihe beträgt laut Anhang 7 Prozent. Aus dem verwässerungsfinanzierten Wachstum wird also zunehmend ein schuldenfinanziertes — und Schulden verzeihen weniger als geduldige Aktionäre.

Unbequeme Wahrheit Nr. 4: Der größte Gewinnbringer ist gar keine Software-Perle

Das Constellation-Narrativ verspricht viele kleine, unzerstörbare Software-Perlen, von denen keine einzeln wichtig ist. Bei Chapters stimmt das für zwei der drei Segmente — im dritten aber nicht. Das Segment »Financial Technologies« (die Firmen Fintiba und Expatrio bieten Sperrkonten und Finanzlösungen für internationale Studierende in Deutschland) steuerte 2025 rund 39 Prozent des bereinigten operativen Ergebnisses bei. Das ist keine vertikale Nischensoftware, sondern ein Finanzgeschäft, dessen Ertrag am Leitzins der Europäischen Zentralbank und an der Migrations- und Visapolitik hängt. Sinken die Zinsen, sinkt hier der Gewinn — ein Klumpenrisiko, das das schöne »viele-kleine-Perlen«-Bild deutlich relativiert. Dazu räumt der Bericht ein, dass sich das Risiko schiefer Zukäufe 2025 real zeigte: Bei zwei Beteiligungen stimmten die Angaben aus der Prüfung vor dem Kauf nicht mit der Wirklichkeit überein.

Bewertung — das Vorbild ist schon eingepreist

Chapters bringt an der Börse rund eine Milliarde Euro auf die Waage (Kursstand Anfang Juli 2026). Ein klassisches Kurs-Gewinn-Verhältnis lässt sich wegen des Konzernfehlbetrags nicht bilden. Rechnet man den Unternehmenswert (Börsenwert plus Schulden) gegen das bereinigte operative Ergebnis, ergibt sich je nach Berechnungsbasis das rund 22- bis 24-Fache; auf enger, nicht bereinigter Basis weisen die Fundamentaldaten sogar rund das 44-Fache aus. Zum Kurs-Umsatz-Verhältnis kommt man auf grob das Fünf- bis Sechsfache. Das Entscheidende: Damit wird Chapters bereits so teuer bezahlt wie die etablierten Vorbilder Topicus, Lumine oder Constellation Software selbst — oder teurer —, obwohl seine Profitabilität und seine Erfolgsbilanz viel jünger sind. Eingepreist ist also nicht der heutige Zustand, sondern das Versprechen: viele Jahre gelingender Zukäufe zu günstigen Preisen plus endlich anziehendes organisches Wachstum. 2025 lieferte das organische Wachstum 1,5 Prozent. Dazu kommt: Die Aktie ist mit rund 0,7 Millionen Euro Handelsvolumen am Tag sehr dünn — schon ein mittelgroßer Verkäufer bewegt den Kurs zweistellig.

Chancen und Risiken auf einen Blick

Was für Chapters spricht:

- Ein bewährtes Modell: Constellation Software hat mit exakt diesem Playbook über Jahrzehnte hohe Renditen geliefert; in Deutschland stehen laut Geschäftsbericht zehntausende Firmenübergaben an — reichlich Nachschub für disziplinierte Zukäufe zum Sechs- bis Siebenfachen des Gewinns.

- Dezentrale Steuerung mit Anreizsystem: Die Plattform-Chefs sind am Eigenkapital beteiligt, interne Kredite kosten 10 Prozent Zins — Fehlentscheidungen werden teuer bestraft. Das bereinigte operative Ergebnis wuchs organisch immerhin um 12 Prozent.

- Ein Aktionärskreis von Weltrang: Daniel Ek (Spotify), der Danaher-Mitgründer Mitchell Rales, der »Outsiders«-Autor Will Thorndike und ein Universitäts-Endowment halten zusammen die Mehrheit — Investoren, die das Modell aus eigener Erfahrung kennen und langfristig denken.

- Nischen mit hohen Wechselkosten: Rund die Hälfte der Umsätze ist wiederkehrend, und in den Segmenten Public und Enterprise steht kein einzelnes Unternehmen für mehr als gut 7 Prozent des Ergebnisses.

Was dagegen spricht:

- Das »dreistellige Wachstum« ist fast vollständig zugekauft; organisch wuchsen die Bestandsfirmen 2025 nur 1,5 Prozent und blieben unter der eigenen, bereits gesenkten Prognose.

- Fast eine Verzehnfachung der Aktienzahl seit 2019; die Nettoverschuldung stieg in einem Jahr von 20 auf 138,5 Millionen Euro (neue Anleihe zu 7 Prozent Zins).

- Bilanz zu 61 Prozent aus Firmenwert (403 Millionen Euro Goodwill), Konzernfehlbetrag von 29,6 Millionen Euro, auch der bereinigte Gewinn je Aktie zuletzt negativ.

- Der größte Gewinnbringer ist ein zins- und politikabhängiges Finanzgeschäft, kein Software-Sammlerstück; die Bewertung entspricht schon den bewährten Vorbildern; sehr dünner Handel und Abhängigkeit von wenigen Schlüsselpersonen.

Ein menschliches Fazit

Erinnerst du dich an die Vorbild-Verklärung vom Anfang — den Reflex, beim »deutschen Constellation« sofort dabei sein zu wollen? Nach dem Blick in den Geschäftsbericht weißt du jetzt, was diese Erzählung verschweigt: Das dreistellige Wachstum ist zugekauft, nicht erarbeitet; bezahlt haben es die Aktionäre mit einer fast verzehnfachten Aktienzahl; die Bilanz besteht mehrheitlich aus Firmenwert, und der wichtigste Gewinnbringer ist gar keine Software. Das ist die eine Hälfte der Wahrheit.

Die andere: Das Modell selbst ist erwiesenermaßen großartig, wenn es diszipliniert umgesetzt wird — und Chapters hat mit seinem Aktionärskreis, seinem Anreizsystem und einem riesigen Reservoir an übernahmereifen Firmen gute Voraussetzungen, ein deutscher Compounder zu werden. Die Betonung liegt auf werden. Denn wer die Aktie heute kauft, bezahlt bereits den Preis für Jahrzehnte gelingender Zukäufe und für ein organisches Wachstum, das erst noch anspringen muss. Für einen Anleger, der das Modell versteht, an das Team glaubt und viel Geduld mitbringt, kann das ein bewusstes Langfrist-Investment sein. Nur eben nicht das fertige Compounder-Wunder, als das die dreistellige Umsatzzahl sich verkleidet.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest — auf das jahrelange Gelingen einer Kaufmaschine, nicht auf die Wachstumszahl aus dem Scanner. Wie zugekauftes Wachstum eine Umsatzzahl aufbläht, während die Aktionäre über Verwässerung dafür zahlen, haben wir übrigens auch bei Uniti Group und Viper Energy gesehen — drei sehr verschiedene Firmen mit demselben Muster.

Quellen

- CHAPTERS Group AG — Geschäftsbericht 2025 (HGB-Konzernabschluss)

- CHAPTERS Group AG — Geschäftsbericht 2024 und Halbjahresbericht 2025

- Fundamentaldaten (Kennzahlen, Bewertung, Umsatzreihe); hauseigener Aktien-Scanner, Datenstand 8. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell positiv

- Ein über Jahrzehnte bewährtes Serial-Acquirer-Playbook (Vorbild Constellation Software), diszipliniertes Kaufen zum Sechs- bis Siebenfachen des Gewinns, dezentrale Steuerung mit Anreizsystem und ein riesiges Reservoir übernahmereifer deutscher Firmen. Ein Weltklasse-Aktionärskreis (Ek, Rales, Thorndike).

- Umsatz-Wachstum negativ

- Das »dreistellige Wachstum« ist fast vollständig zugekauft: +63 Prozent Konzernumsatz 2025, aber nur 1,5 Prozent organisch — und damit unter der bereits gesenkten eigenen Prognose. Der Scanner misst konsolidierte Zukäufe, nicht die Kraft der Bestandsfirmen.

- Verwässerung & Schulden negativ

- Aktienzahl von rund 2,5 auf 23,8 Millionen seit 2019 (fast Verzehnfachung); Nettoverschuldung binnen eines Jahres von 20 auf 138,5 Millionen Euro, neue Anleihe zu 7 Prozent Zins. Das Wachstum wird zunehmend nicht nur mit Aktien, sondern auch mit Fremdkapital bezahlt.

- Bilanz & Ergebnis negativ

- Bilanz zu 61 Prozent aus Firmenwert (403 Millionen Euro Goodwill, mehr als das Eigenkapital); Konzernfehlbetrag 2025 von 29,6 Millionen Euro nach handelsrechtlicher Firmenwert-Abschreibung, auch der bereinigte Gewinn je Aktie zuletzt negativ.

- Ergebnisstruktur & Bewertung negativ

- Der größte Gewinnbringer (Sperrkonten für internationale Studierende) ist ein zins- und politikabhängiges Finanzgeschäft, keine Nischensoftware. Die Aktie wird bereits so teuer bezahlt wie die etablierten Vorbilder, obwohl der Erfolgsnachweis jünger ist; sehr dünner Handel.

Chapters Group verfolgt ein erwiesenermaßen großartiges Geschäftsmodell — aber die Umsatzzahl, die den Scanner auslöst, ist fast vollständig zugekauftes Wachstum, während die Bestandsfirmen 2025 nur 1,5 Prozent aus eigener Kraft zulegten. Bezahlt haben es die Aktionäre mit einer fast verzehnfachten Aktienzahl und wachsender Verschuldung; die Bilanz besteht mehrheitlich aus Firmenwert, und die Bewertung entspricht schon den bewährten Vorbildern. Ein Langfrist-Wette auf das Gelingen einer Kaufmaschine, kein fertiges Compounder-Wunder. Keine Anlageberatung.

Bitte beachten

- Chapters berichtet halbjährlich; manche Datenquellen zeigen »Quartale«, die in Wahrheit Halbjahre sind. Die Jahreswerte decken sich mit dem HGB-Konzernabschluss.

- Nach deutschem Handelsrecht wird der Firmenwert planmäßig abgeschrieben; deshalb verweist Chapters auf »adjustierte« Kennzahlen. Auch diese waren beim Gewinn je Aktie 2025 negativ.

- Kurs- und Bewertungsangaben datiert auf den 6.–8. Juli 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Die ISIN DE0006618309 vor einer Order beim Broker gegenprüfen.

Häufige Fragen

Chapters Group ist ein deutscher »Serial Acquirer« nach dem Vorbild von Constellation Software: Die Firma kauft im Akkord kleine, profitable Nischen-Softwarehäuser — etwa für Feuerwehr-Verwaltung, Kita-Abrechnung oder Hausverwalter —, typischerweise zum Sechs- bis Siebenfachen des Gewinns, und behält sie langfristig. Ende 2025 waren es rund 60 Beteiligungen mit etwa 1.300 Mitarbeitern, dezentral über Beteiligungs-Plattformen gesteuert.

Fast vollständig durch Zukäufe, nicht aus eigener Kraft. Der Konzernumsatz stieg 2025 um 63 Prozent auf 181 Millionen Euro, weil ständig neu gekaufte Firmen hinzugerechnet werden. Das organische Wachstum der Bestandsfirmen betrug laut Geschäftsbericht 2025 aber nur 1,5 Prozent — und blieb damit unter der bereits gesenkten eigenen Prognose.

Sehr stark. Die Aktienzahl stieg von rund 2,5 Millionen (2019) auf 23,8 Millionen (Ende 2025) — fast eine Verzehnfachung in sechs Jahren. Wer 2019 dabei war und nie nachkaufte, hält heute nur noch etwa ein Zehntel seines damaligen Anteils. Ein Teil der Zukäufe wird zunehmend auch über Schulden finanziert (Nettoverschuldung 2025: 138,5 Millionen Euro).

Auf Konzernebene nicht: 2025 stand ein Fehlbetrag von 29,6 Millionen Euro, vor allem wegen der handelsrechtlichen Abschreibung des Firmenwerts (rund 44 Millionen Euro). Selbst der hauseigene »adjustierte Gewinn je Aktie« war 2025 negativ. Die Bilanz besteht zu 61 Prozent aus Firmenwert (403 Millionen Euro Goodwill).

Das Modell ist dasselbe, der Beweis steht aber noch aus. Constellation lieferte über Jahrzehnte auch organisches Wachstum; bei Chapters lag es 2025 nur bei 1,5 Prozent. Zudem ist der größte Gewinnbringer (Sperrkonten für internationale Studierende) gar keine Nischensoftware, sondern ein zinsabhängiges Finanzgeschäft. Die Aktie wird trotzdem schon so teuer bezahlt wie die etablierten Vorbilder.

Der Aktionärskreis ist prominent: Namen wie Daniel Ek (Spotify), der Danaher-Mitgründer Mitchell Rales, der Autor Will Thorndike und ein US-Universitäts-Endowment halten zusammen die Mehrheit, dazu das Managementteam um Jan Mohr. Das ist ein Gütesiegel, aber auch ein Klumpenrisiko: Der Streubesitz ist klein, der Handel mit rund 0,7 Millionen Euro am Tag sehr dünn.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.