Arteris-Aktie: 1,9 Milliarden Börsenwert, minus 14,6 Millionen Eigenkapital — Anatomie einer KI-Rallye

Arteris lizenziert die Datenautobahnen im Inneren moderner Chips — auch für KI-Prozessoren — und kassiert je Design und je verkauftem Chip. Der Umsatz wuchs 2025 um 22 Prozent auf 70,6 Millionen US-Dollar, der Vertragspuffer erreichte Rekordwerte, der Kurs hat sich binnen zwölf Monaten mehr als vervierfacht. Wir haben Geschäftsbericht (10-K), Quartalsberichte (10-Q) und Insider-Meldungen (Form 4) gelesen: Dauerverluste, ein Eigenkapital, das Ende 2025 unter null stand, ein China-Anteil von 24,5 Prozent — und ein Firmenchef, der Anfang Juli 2026 Aktien verkaufte. Keine Anlageberatung — nur das Maßband an der Lücke zwischen Kurs und Bilanz.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Dein Kopf ist ein Lineal. Zeig ihm eine Kurslinie, die sich binnen zwölf Monaten mehr als vervierfacht hat, und er tut, was Köpfe seit jeher tun: Er legt das Lineal an und verlängert die Linie. Psychologen nennen das Extrapolations-Fehler — wir halten die jüngste Vergangenheit für die beste Vorhersage der Zukunft, besonders wenn sie sich gut anfühlt. Bei Arteris (NASDAQ: AIP) fühlt sie sich großartig an: plus 187 Prozent in drei Monaten, nur wenige Prozent unter dem 52-Wochen-Hoch, und die Story trägt das Zauberwort des Jahrzehnts im Gepäck — die Firma liefert Verbindungstechnik für Chips, auch für KI-Prozessoren (Datenstand 10. Juli 2026). Deshalb machen wir einen Deal: Wir legen das Lineal weg und schauen stattdessen unter die Linie — in den Jahresbericht, sprich Geschäftsbericht (10-K), die Quartalsberichte (10-Q) und die Insider-Meldungen (Form 4), die Arteris unter Strafandrohung bei der US-Börsenaufsicht SEC einreicht. Dort steht beides: ein Geschäftsmodell, das besser ist als die meisten KI-Storys. Und eine Bilanzzeile, bei der du zweimal hinschauen wirst. Am Ende entscheidest du selbst.

Was Arteris eigentlich macht: die Mautstelle im Inneren des Chips

Ein moderner Hochleistungs-Chip (Fachwort: SoC, „System-on-Chip") ist eine Stadt: Hunderte Funktionsblöcke — Rechenkerne, KI-Beschleuniger, Speicher-Controller, Kameraeingänge — müssen pausenlos Daten austauschen. Arteris baut die Datenautobahnen und Kreuzungen dieser Stadt: sogenannte Network-on-Chip-Verbindungen (NoC), als fertig lizenzierbare Baupläne. Wer einen komplexen Chip entwirft, kann dieses Straßennetz selbst entwickeln — teuer, langsam, fehleranfällig — oder es bei Arteris lizenzieren. Bezahlt wird zweifach: eine Lizenz- und Wartungsgebühr für die Nutzung der Baupläne und obendrauf eine Stücklizenz (Royalty) für jeden verkauften Chip, in dem die Technik steckt. Eine Mautstelle eben: Einmal gebaut, kassiert sie bei jedem Auto, das durchfährt. Der Geschäftsbericht beschreibt das Modell so:

„Over time, we have expanded and scaled our interconnect IP and other IP businesses to provide hardware, software, documentation, support, and training under a license, support and maintenance fee and a royalty business model, to companies that design and produce semiconductors."

Übersetzung: „Im Laufe der Zeit haben wir unser Interconnect-IP-Geschäft und weitere IP-Geschäfte ausgebaut und skaliert: Wir liefern Hardware, Software, Dokumentation, Support und Schulungen — im Rahmen eines Geschäftsmodells aus Lizenz-, Support- und Wartungsgebühren plus Stücklizenzen (Royalties) — an Unternehmen, die Halbleiter entwerfen und produzieren."

Die Firma ist kein Neuling mit Foliensatz: gegründet 2003, Zentrale in Campbell, Kalifornien, Entwicklungsschwerpunkt in Frankreich (150 der 299 Beschäftigten zum 31. Dezember 2025, 170 davon in Forschung und Entwicklung), an der Börse seit Oktober 2021. Laut Geschäftsbericht (10-K) stecken Arteris-Verbindungen in über vier Milliarden produzierten Chips; zu den namentlich genannten Kunden zählen Mobileye, Renesas, Socionext, NXP, BMW und Bosch. Im Januar 2026 kam per Übernahme die Hardware-Sicherheitsfirma Cycuity dazu (bis zu 45 Millionen US-Dollar, größtenteils in eigenen Aktien bezahlt — merk dir dieses Detail, es taucht in der Bilanz wieder auf). Das Geschäftsmodell ähnelt dem der Chipdesign-Softwarehäuser, deren Muster wir in der Silvaco-Analyse seziert haben: hohe Bruttomargen, wiederkehrende Erlöse, Kundenbindung über Jahre. Warum eine Firma mit einem solchen Traum-Modell trotzdem seit Jahren Verluste schreibt, ist die Kernfrage dieser Analyse.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Arteris schlägt in 25 Scannern an (Datenstand 10. Juli 2026) — und die Liste liest sich wie zwei verschiedene Aktien. Auf der einen Seite fast das komplette Momentum-Regal: Stan Weinstein: Stage 2 und Stage-2-Leader (etablierter Aufwärtstrend), RS-Leader (≥ 90) und CANSLIM Type RS — das Relative-Stärke-Rating von 85 auf Monatssicht heißt: besser gelaufen als 85 Prozent des Marktes —, RS-Neuhochs, Nahe 52-Wochen-Hoch (zuletzt keine 4 Prozent darunter), Mark Minervini: Trend Criteria, Gary Antonacci: Dual Momentum, Oliver Kell: Doublers, Institutionelle Akkumulation (16 Fonds-Zukäufe gegen 2 Verkäufe in den jüngsten Meldungen unserer Funddaten) und einige mehr. Und auf der anderen Seite die zwei Scanner, die wir gebaut haben, damit uns Kursraketen nicht blenden: Going Concern (Distress-Proxy) und Altman-Z: Distress-Zone.

Wie passt das zusammen? Der Altman-Z-Score — eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen — und unser Going-Concern-Proxy springen bei Arteris vor allem auf eine Zeile an: das Eigenkapital, das Ende 2025 negativ war (dazu gleich mehr — die Geschichte ist besser, als die Zeile klingt, aber sie gehört erzählt). Dazu kommt eine Tagesschwankung von rund 7,5 Prozent — das ist kein Sparbuch, das ist Achterbahn. Merk dir das Spannungsfeld dieser Analyse, es ist der rote Faden: Ein seltenes Qualitäts-Geschäftsmodell mit echtem KI-Rückenwind — bewertet wie ein Gewinner, bilanziert wie ein Dauer-Verlustbringer.

Die Zahlen über die Jahre — erst das Beeindruckende, dann die ganze Wahrheit

Fangen wir fair an, denn es gibt einiges zu würdigen. Der Umsatz wächst seit Jahren ohne Ausrutscher: von 37,9 Millionen US-Dollar 2021 über 50,4 (2022), 53,7 (2023) und 57,7 (2024) auf 70,6 Millionen US-Dollar 2025 — plus 22 Prozent. Im ersten Quartal 2026 beschleunigte das Tempo: 22,9 Millionen, plus 39 Prozent gegenüber dem Vorjahresquartal, die Stücklizenzen (Royalties) sprangen dabei von 1,2 auf 2,5 Millionen — mehr als verdoppelt. Die Bruttomarge liegt um 90 Prozent: Von jedem Umsatz-Dollar bleiben nach Herstellungskosten rund 90 Cent übrig, ein Wert, von dem Industriefirmen nur träumen. Baupläne kosten eben fast nichts in der Vervielfältigung.

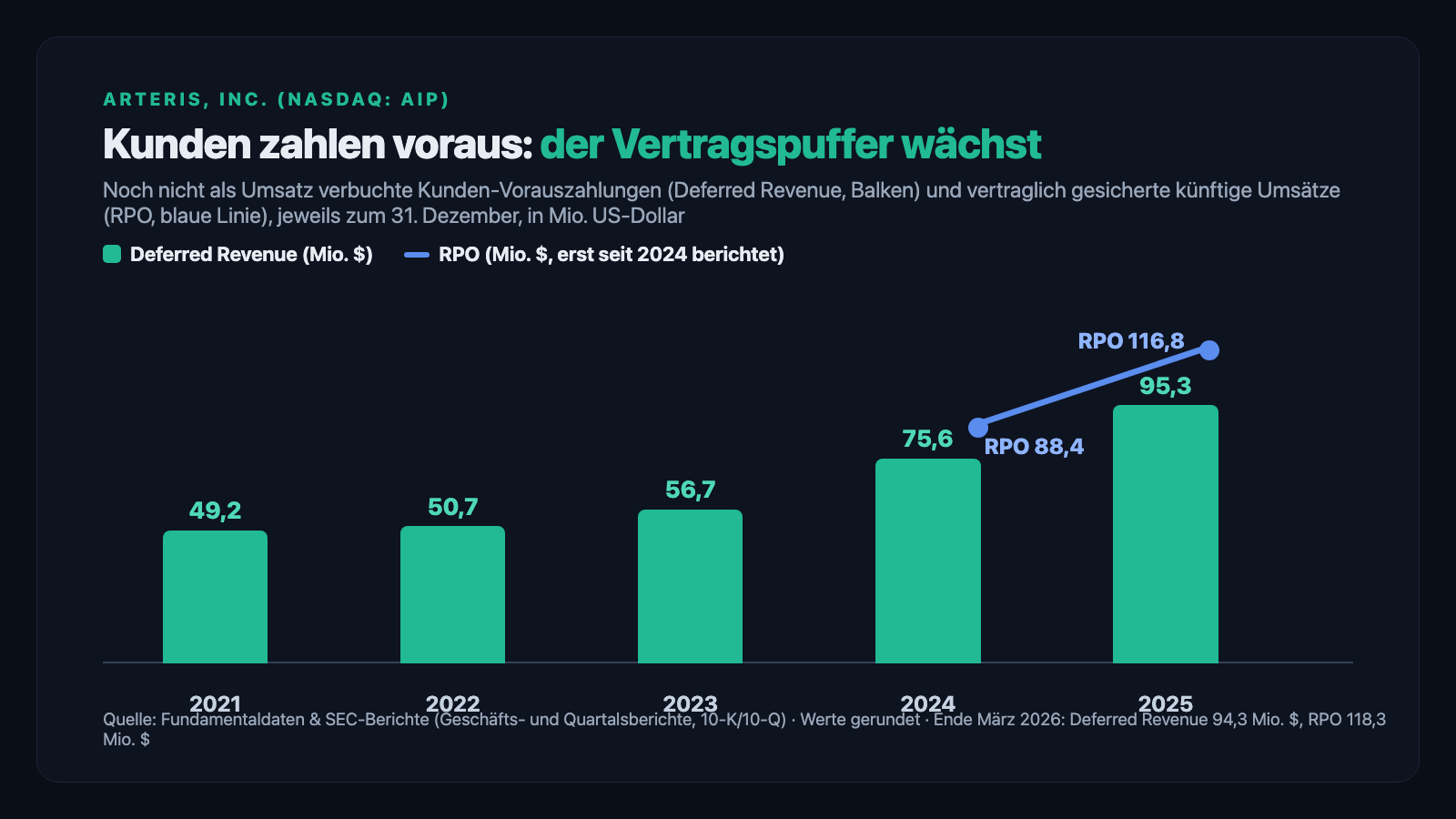

Und jetzt die ganze Wahrheit desselben Diagramms: Unter den grünen Balken liegt in jedem einzelnen Jahr ein roter. 2025: 34,7 Millionen US-Dollar Nettoverlust, nach 33,6 Millionen 2024 und 36,9 Millionen 2023. Der Grund steht in der Kostenrechnung: Allein die Forschung und Entwicklung verschlang 2025 rund 49,9 Millionen — etwa 71 Prozent des Umsatzes. Dazu 26,8 Millionen Vertrieb und 20,1 Millionen Verwaltung: Die Betriebskosten von zusammen 96,8 Millionen lagen ein gutes Drittel über dem Umsatz. Das ist die Wette des Managements: Wer bei den Datenautobahnen für die nächste Chip-Generation vorn bleiben will, muss jetzt bauen und später kassieren. Zwei Lichtblicke gehören zur Ehrlichkeit dazu: Der operative Cashflow drehte 2025 auf plus 6,7 Millionen US-Dollar (nach minus 0,7 Millionen 2024) — Kunden zahlen voraus, deshalb kommt Geld herein, bevor Umsatz gebucht wird. Und genau dieser Vorauszahlungs-Puffer wächst rasant:

Übersetzt: Zum Jahresende 2025 hatten Kunden 95,3 Millionen US-Dollar vorausbezahlt, die Arteris erst noch als Umsatz verbuchen darf — mehr als ein kompletter Jahresumsatz. Die vertraglich gesicherten künftigen Umsätze (RPO) stiegen binnen eines Jahres um 32 Prozent auf 116,8 Millionen (Ende März 2026: 118,3 Millionen), der annualisierte Vertragswert plus Stücklizenzen erreichte 92,8 Millionen zum 31. März 2026, und die Kunden starteten 2025 83 neue Chip-Designs mit Arteris-Technik — jedes davon ein Kandidat für spätere Royalty-Maut. Das ist der Teil der Story, der besser ist als die meisten KI-Erzählungen: Er steht nicht in Pressemitteilungen, sondern in geprüften Vertragszahlen.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Die Verluste sind kein Betriebsunfall — sie sind angekündigt

Seit dem Börsengang im Oktober 2021 hat Arteris in jedem Jahr zweistellige Millionenverluste geschrieben; das kumulierte Defizit erreichte zum 31. Dezember 2025 171,6 Millionen US-Dollar. Und der Geschäftsbericht (10-K) macht keinen Hehl daraus, dass das so weitergeht:

„We expect to incur further net losses in the short term as we invest in our business."

Übersetzung: „Wir gehen davon aus, kurzfristig weitere Nettoverluste zu verzeichnen, während wir in unser Geschäft investieren."

— Arteris, SEC-Jahresbericht 10-K 2025, Item 7 „Management's Discussion and Analysis"

Warum das wichtig ist: Bei einer 90-Prozent-Bruttomargen-Firma entscheidet allein die Kostendisziplin darüber, wann aus Wachstum Gewinn wird. Die wenigen Analysten, die Arteris beobachten, erwarten laut unseren Funddaten für 2026 noch einen kleinen Verlust je Aktie und erstmals für 2027 einen kleinen Gewinn (Datenstand 9. Juli 2026). Das ist keine Prognose von uns, sondern die Messlatte des Marktes — und wer heute das 25-Fache des Umsatzes bezahlt, hat diese Messlatte bereits als Mindestleistung eingepreist.

Unbequeme Wahrheit Nr. 2: Das Eigenkapital stand Ende 2025 unter null — und die Rettung kam aus der eigenen Aktie

Jetzt zu der Bilanzzeile, wegen der unsere Distress-Radare anschlagen. Zum 31. Dezember 2025 wies Arteris ein Eigenkapital von minus 14,6 Millionen US-Dollar aus: 115,0 Millionen Vermögenswerten standen 129,7 Millionen Verbindlichkeiten gegenüber. „Eigenkapital unter null" heißt wörtlich: Würde man die Firma am Stichtag auflösen, alle Vermögenswerte zu Buchwerten verkaufen und alle Verpflichtungen bedienen, bliebe für die Aktionäre rechnerisch nichts — die Aktie, die an der Börse mit rund 1,9 Milliarden bewertet wird, hatte am Stichtag einen Buchwert von minus 32 Cent. Bevor du jetzt das Schlimmste denkst, gehört die Einordnung dazu, und sie ist ungewöhnlich: Arteris hat praktisch keine Bankschulden. Von den 129,7 Millionen Verbindlichkeiten sind 95,3 Millionen — fast drei Viertel — die eben gelobten Kunden-Vorauszahlungen. Das ist keine Schuld bei einer Bank, sondern eine Schuld in Form künftiger Arbeit: Arteris schuldet seinen Kunden Lizenznutzung und Support, kein Geld. Dazu lagen zum Jahresende 54,6 Millionen US-Dollar an Kasse und kurzfristigen Wertpapieren bereit, und der Quartalsbericht (10-Q) zum 31. März 2026 bekräftigt, die vorhandenen Mittel reichten „für mindestens die nächsten zwölf Monate". Ein Going-Concern-Vermerk des Wirtschaftsprüfers — das förmlichste Warnsignal der Rechnungslegung — findet sich bei Arteris nicht; unser gleichnamiger Scanner misst hier den Distress-Proxy aus den Kennzahlen, nicht den Prüfervermerk.

Trotzdem bleibt ein Muster, das du kennen solltest: Das Eigenkapital rutschte von 52,9 Millionen (Ende 2021) über 15,1 Millionen (Ende 2023) auf minus 1,2 Millionen (Ende 2024) und minus 14,6 Millionen (Ende 2025) — die Dauerverluste fressen die Substanz schneller, als das Geschäft sie nachliefert. Dass die Zeile im ersten Quartal 2026 wieder auf plus 2,6 Millionen drehte, lag nicht an einem Gewinn, sondern an einem Buchungseffekt: Die Cycuity-Übernahme wurde mit 19,0 Millionen US-Dollar in neuen Arteris-Aktien bezahlt, was das Eigenkapital rechnerisch auffüllt — und deinen Anteil am Kuchen entsprechend verdünnt. Verwässerung heißt: Dein Stück wird kleiner, wenn ständig neue Stücke abgeschnitten werden; die Aktienzahl stieg binnen eines Quartals von 45,5 auf 46,0 Millionen. Dazu liegt seit Dezember 2025 ein frisch angemeldetes Wertpapier-Vorratsregal über 200 Millionen US-Dollar samt Programm für laufende Aktienverkäufe über die Börse (bis zu 75 Millionen, im ersten Quartal 2026 erst minimal genutzt) in der Schublade. Nichts davon ist verboten oder versteckt — aber ein Unternehmen mit negativem Buchwert, das Zukäufe und Kapitalbedarf in eigenen Aktien bezahlt, verlagert das Risiko dorthin, wo du sitzt: ins Depot der Aktionäre.

Unbequeme Wahrheit Nr. 3: Fast ein Viertel des Umsatzes kommt aus China — und Arteris rechnet selbst mit Rückgang

Kundenkonzentration im klassischen Sinn ist bei Arteris überschaubar — nur ein einziger Kunde stand 2025 für mehr als 10 Prozent des Umsatzes (13 Prozent). Das Klumpenrisiko liegt woanders: auf der Landkarte.

„We face risks associated with doing business in China. For the year ended December 31, 2025, we derived 24.5% of our revenue from customers located in China."

Übersetzung: „Wir sind Risiken im Zusammenhang mit Geschäften in China ausgesetzt. Im Geschäftsjahr zum 31. Dezember 2025 stammten 24,5 Prozent unseres Umsatzes von Kunden mit Sitz in China."

— Arteris, SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Ein Viertel des Umsatzes hängt damit an genau der Weltregion, in die die USA den Export von Spitzen-Chiptechnik immer strenger reglementieren — und Arteris' Verbindungstechnik für KI- und Hochleistungs-Chips liegt mitten im Sperrfeuer. Der Quartalsbericht (10-Q) zum 31. März 2026 wird ungewöhnlich deutlich: „We expect our revenue from China to decrease due to the applicable U.S. government trade restrictions" — „Wir erwarten, dass unser China-Umsatz aufgrund der geltenden US-Handelsbeschränkungen zurückgehen wird." Die Firma benennt dort auch den Mechanismus: US-Exportkontrollen können die Lizenzierung an bestimmte KI- und „Supercomputer"-Chipdesigner in China einschränken — „unser Umsatz kann sinken". Zur Ehrlichkeit gehört die Gegenrichtung: 2024 lag der China-Anteil noch bei 29,2 Prozent, im ersten Quartal 2026 bei 23,8 Prozent — der Anteil sinkt bereits, während der Gesamtumsatz wächst. Aber wer die Aktie kauft, kauft dieses politische Risiko mit, und es liegt vollständig außerhalb der Kontrolle des Managements.

Unbequeme Wahrheit Nr. 4: Der Chef verkauft in die Rallye — und der Finanzchef geht

Am Ende lohnt der Blick darauf, was die Menschen tun, die die Zahlen am besten kennen. Die Insider-Meldungen (Form 4) zeigen: Firmenchef, Mitgründer und Verwaltungsratsvorsitzender K. Charles Janac verkaufte am 6. Juli 2026 rund 137.000 Arteris-Aktien zu Kursen zwischen etwa 35 und 37 US-Dollar — brutto rund 4,9 Millionen US-Dollar, ausgeführt im Rahmen eines vorab festgelegten Handelsplans nach Regel 10b5-1 (solche Pläne nehmen dem Verkauf den Beigeschmack des Insiderhandels, nicht aber die Signalwirkung). Janac bleibt mit gut 8,5 Millionen Aktien — direkt und über seine Beteiligungsgesellschaft — größter Insider und hält damit weiter fast ein Fünftel der Firma; insgesamt liegt rund ein Viertel der Aktien bei Insidern (Datenstand 10. Juli 2026). Aber das Muster ist einseitig: Unsere Funddaten zählen zuletzt 20 Insider-Verkaufsmeldungen und keinen einzigen Kauf. Dazu kommt eine Personalie aus der Ad-hoc-Meldung (8-K) vom 12. Mai 2026: Finanzchef Nick Hawkins geht zum 31. August 2026 in den Ruhestand — laut Meldung aus familiären Gründen und ausdrücklich ohne Streit über die Zahlen; die Nachfolgersuche läuft. Für sich genommen ist jedes dieser Puzzleteile harmlos. Zusammengenommen heißt es: Mitten in der Kursrallye reduziert die Führungsetage ihr eigenes Risiko — während der Markt deines erhöht.

Und die KI? Hier ist sie echt — aber ohne eigene Umsatzzeile

Weil 2026 fast jede Chip-Firma im KI-Glanz badet, haben wir die Filings genau darauf abgeklopft. Befund: Bei Arteris ist der KI-Bezug kein aufgeklebtes Etikett, sondern dokumentierter Nachfragetreiber. Der Geschäftsbericht (10-K) stellt die Verbindung an prominenter Stelle her:

„Artificial Intelligence (AI) and Generative AI are transforming the semiconductor industry, revolutionizing how our customers approach design, development, and the resulting products. The rapid expansion of AI applications across various industries, combined with the increasing complexity of electronic system design, is accelerating the use of network-on-chip technologies."

Übersetzung: „Künstliche Intelligenz (KI) und generative KI transformieren die Halbleiterindustrie und revolutionieren, wie unsere Kunden Design, Entwicklung und die daraus entstehenden Produkte angehen. Die rasche Ausbreitung von KI-Anwendungen über verschiedenste Branchen hinweg beschleunigt — zusammen mit der wachsenden Komplexität des Elektronik-Designs — den Einsatz von Network-on-Chip-Technologien."

Konkret zählt der Bericht „artificial intelligence and machine learning" ausdrücklich zu den Endmärkten, an denen Lizenz- und Royalty-Umsatz hängen; KI-Trainings- und Inferenz-Chips werden als Treiber immer größerer, komplexerer Designs beschrieben — und je mehr Funktionsblöcke ein Chip hat, desto wertvoller wird das Straßennetz dazwischen. Selbst das jüngste Produkt trägt den Trend im Namen: FlexGen, ein „smartes" NoC-Werkzeug, das laut Geschäftsbericht mit KI-gestützter Automatisierung Chip-Verbindungsnetze weitgehend selbst entwirft. Arteris ist damit ein Schaufel-Verkäufer des KI-Goldrauschs — ähnlich wie der Netzwerk-Spezialist aus unserer Credo-Analyse, nur eine Ebene tiefer: im Chip statt zwischen den Servern. Zwei ehrliche Einschränkungen: Arteris weist keinen KI-Umsatzanteil aus — wie viel der 70,6 Millionen tatsächlich an KI-Chips hängt, steht in keinem Bericht. Und dieselben Filings machen KI zum Risiko: Genau die Lizenzen an KI-Chipdesigner in China sind es, die unter die US-Exportkontrollen fallen können.

Bewertung: Du bezahlst zehn Jahre Zukunft im Voraus

Zur Jahresmitte 2026 (Datenstand 9./10. Juli) brachte Arteris rund 1,9 Milliarden US-Dollar auf die Börsenwaage — bei 70,6 Millionen Jahresumsatz 2025 und ohne je einen Jahresgewinn geschrieben zu haben. Das ist etwa das 25- bis 27-Fache des Umsatzes (je nachdem, ob man das Kalenderjahr 2025 oder die letzten vier Quartale zugrunde legt). Zum Vergleich: Selbst hoch bewertete, profitable Halbleiter- und IP-Häuser kosten meist das 10- bis 20-Fache. Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht; ein Kurs-Buchwert-Verhältnis ist bei 2,6 Millionen Eigenkapital (31. März 2026) eine Zahl ohne Aussagekraft — rechnerisch über 700. Was du kaufst, ist die Erwartung, dass aus 83 Design-Starts pro Jahr ein breiter Royalty-Strom wird und die Kostenkurve irgendwann unter der Umsatzkurve bleibt. Der „Blick der Profis" hilft nur begrenzt: Gerade einmal vier Analysten beobachten die Aktie laut unseren Funddaten, ihr Konsens steht einhellig auf „Kaufen", einen Gewinn je Aktie erwarten sie erstmals für 2027 (alles Datenstand 9. Juli 2026). Vier Optimisten sind kein Sicherheitsnetz. Und die Fallhöhe ist real: Bei einer Tagesschwankung von 7,5 Prozent und einem Kurs, der sich binnen zwölf Monaten mehr als vervierfacht hat, können 20 Prozent Rücksetzer in einer Woche passieren, ohne dass sich am Geschäft irgendetwas ändert.

Chancen und Risiken auf einen Blick

Was für Arteris spricht:

- Seltenes Qualitäts-Geschäftsmodell: Lizenz plus Stücklizenz (Royalty), rund 90 Prozent Bruttomarge, Technik in über vier Milliarden produzierten Chips, Kunden wie Mobileye, Renesas, NXP, BMW und Bosch (laut Geschäftsbericht 10-K 2025).

- Beschleunigendes Wachstum mit Beleg: Umsatz 2025 +22 Prozent auf 70,6 Millionen US-Dollar, Q1 2026 +39 Prozent, Royalties im Quartal mehr als verdoppelt; 83 neue Chip-Design-Starts 2025, 25 allein im ersten Quartal 2026.

- Voller Vertragspuffer: Kunden-Vorauszahlungen von 95,3 Millionen US-Dollar (Ende 2025), vertraglich gesicherte künftige Umsätze (RPO) von 118,3 Millionen (Ende März 2026) — beides Rekordwerte und schneller wachsend als der Umsatz.

- KI-Rückenwind dokumentiert statt behauptet: KI/ML als benannter Endmarkt im Geschäftsbericht (10-K), KI als Treiber komplexerer Chips — plus operativer Cashflow 2025 erstmals klar positiv (+6,7 Millionen) und keine Bankschulden.

- Starkes Momentum: 20+ Treffer im Momentum-Regal unseres hauseigenen Aktien-Scanners, Relative Stärke 85, institutionelle Akkumulation, Kurs nahe 52-Wochen-Hoch (Datenstand 10. Juli 2026); Insider halten rund ein Viertel der Aktien.

Was dagegen spricht:

- Dauerverluste mit Ansage: 34,7 Millionen US-Dollar Nettoverlust 2025, kumuliert 171,6 Millionen, Forschungskosten von rund 71 Prozent des Umsatzes — der Geschäftsbericht (10-K) kündigt „weitere Nettoverluste" ausdrücklich an.

- Eigenkapital Ende 2025 unter null (−14,6 Millionen US-Dollar), im Sinkflug seit 2021; die Rückkehr auf +2,6 Millionen im ersten Quartal 2026 kam aus aktienfinanzierter Übernahme (Verwässerung), nicht aus Gewinnen — deshalb schlagen zwei Distress-Radare unseres Scanners an.

- China-Klumpenrisiko: 24,5 Prozent des Umsatzes 2025 aus China, US-Exportkontrollen zielen genau auf KI-/Hochleistungs-Chipdesign — Arteris erwartet den Rückgang des China-Umsatzes laut Quartalsbericht (10-Q) selbst.

- Bewertung ohne Fangnetz: rund das 25-Fache des Umsatzes bei erst ab 2027 erwarteten Mini-Gewinnen, nur vier Analysten, Tagesschwankung 7,5 Prozent, Kurs vervierfacht binnen zwölf Monaten (Datenstand 9./10. Juli 2026).

- Insider-Signale: Firmenchef verkaufte Anfang Juli 2026 Aktien für rund 4,9 Millionen US-Dollar (planmäßig nach Regel 10b5-1), zuletzt 20 Verkaufs- und keine Kaufmeldung; Finanzchef-Wechsel zum 31. August 2026; dazu ein 200-Millionen-Wertpapierregal samt Aktienverkaufsprogramm in der Schublade.

Ein menschliches Fazit

Zurück zu deinem Lineal. Der Extrapolations-Fehler flüstert: „Vervierfacht in zwölf Monaten — die Linie zeigt doch, wohin die Reise geht." Nach der Lektüre der Berichte kannst du ihm präziser antworten: Unter der Linie liegt ein Geschäft, das tatsächlich zu den besseren im KI-Umfeld gehört — Mautstellen-Modell, 90 Prozent Bruttomarge, Rekord-Auftragspuffer, dokumentierter KI-Rückenwind, kein Cent Bankschulden. Und unter demselben Geschäft liegt eine Bilanz, die zum Jahresende 2025 minus 14,6 Millionen Eigenkapital zeigte, eine Verlustserie mit Ansage, ein Viertel Umsatz aus China im Sperrfeuer der Exportkontrollen — und ein Preis, der das 25-Fache des Umsatzes vorwegnimmt, während der Chef in die Rallye hinein verkauft. Beides ist wahr, gleichzeitig, und genau das macht diese Aktie so schwer: Die Story ist nicht gelogen, sie ist nur schon bezahlt. Ein Lineal kann Linien verlängern, aber es kann nicht messen, was eine Firma wert ist, die erst 2027 den ersten Gewinn liefern soll. Die nächsten Quartalsberichte (10-Q) zeigen, ob Royalties und Vertragspuffer weiter schneller wachsen als die Kosten — das ist die Zahl, an der du diese These messen kannst, nicht der Kurs. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Arteris, Inc. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (eingereicht 12. Februar 2026)

- Arteris, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 12. Mai 2026)

- Arteris, Inc. — SEC-Quartalsbericht 10-Q zum 30. September 2025 (eingereicht 4. November 2025)

- Arteris, Inc. — Ad-hoc-Meldung (8-K) vom 12. Mai 2026: Quartalszahlen und Ruhestand des Finanzchefs

- Arteris, Inc. — Ad-hoc-Meldung (8-K) vom 11. Dezember 2025: Cycuity-Übernahme und 200-Millionen-Wertpapierregal

- Arteris, Inc. — Proxy Statement (DEF 14A) vom 21. April 2026: Vorstandsvergütung und Geschäfte mit Nahestehenden

- Arteris, Inc. — Insider-Meldungen (Form 4), u. a. Verkäufe des Firmenchefs vom 6. Juli 2026 (EDGAR-Übersicht, sec.gov)

- Vollständige SEC-Einreichungshistorie von Arteris: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens; Datenstand 9./10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 10. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Arteris-Aktien.

Unser Fazit auf einen Blick

- Geschäftsmodell positiv

- Lizenz plus Stücklizenz (Royalty) für Chip-Verbindungstechnik: rund 90 Prozent Bruttomarge, wiederkehrende Erlöse, Technik in über vier Milliarden produzierten Chips, Kunden wie Mobileye, NXP, BMW und Bosch — ein seltenes Qualitätsmodell im Halbleitersektor.

- Wachstum & Auftragspuffer positiv

- Umsatz 2025 +22 Prozent auf 70,6 Millionen US-Dollar, Q1 2026 +39 Prozent mit mehr als verdoppelten Royalties; Kunden-Vorauszahlungen 95,3 Millionen (Ende 2025) und vertraglich gesicherte künftige Umsätze von 118,3 Millionen (Ende März 2026) wachsen schneller als der Umsatz; operativer Cashflow 2025 erstmals klar positiv (+6,7 Millionen).

- KI-Bezug positiv

- Dokumentierter Rückenwind statt Etikett: KI/ML ist im Geschäftsbericht (10-K) benannter Endmarkt des Lizenz- und Royalty-Umsatzes, KI treibt größere und komplexere Chip-Designs, das Produkt FlexGen nutzt KI-gestützte Automatisierung — ein separater KI-Umsatzanteil wird allerdings nicht ausgewiesen.

- Profitabilität negativ

- Nettoverlust 2025 von 34,7 Millionen US-Dollar, kumuliert 171,6 Millionen; Forschungskosten um 71 Prozent des Umsatzes; der Geschäftsbericht (10-K) kündigt weitere Verluste an, Analysten erwarten den ersten Gewinn je Aktie erst für 2027.

- Bilanz-Optik neutral

- Eigenkapital Ende 2025 unter null (−14,6 Millionen US-Dollar) — daher zwei Distress-Treffer im Scanner; zur Einordnung: drei Viertel der Verbindlichkeiten sind Kunden-Vorauszahlungen, keine Bankschulden, 54,6 Millionen Kasse und Wertpapiere, kein Going-Concern-Vermerk; die Rückkehr ins Plus (Q1 2026) kam jedoch aus aktienfinanzierter Übernahme, nicht aus Gewinnen.

- Bewertung, China & Insider negativ

- Rund das 25-Fache des Umsatzes bei vervierfachtem Kurs binnen zwölf Monaten (Datenstand 9./10. Juli 2026); 24,5 Prozent China-Umsatz im Sperrfeuer der US-Exportkontrollen mit selbst erwartetem Rückgang; Firmenchef verkaufte Anfang Juli 2026 planmäßig Aktien für rund 4,9 Millionen US-Dollar, zuletzt 20 Insider-Verkaufs- und keine Kaufmeldung, Finanzchef-Wechsel zum 31. August 2026.

Arteris ist die seltene KI-Story, deren Fundament in geprüften Vertragszahlen steht: Mautstellen-Modell mit 90 Prozent Bruttomarge, Rekord-Auftragspuffer, dokumentierter KI-Rückenwind und keine Bankschulden — aber auch Dauerverluste mit Ansage, ein Eigenkapital, das Ende 2025 unter null stand, ein Viertel Umsatz aus China und eine Bewertung, die den ersten Gewinn von 2027 längst vorwegnimmt. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden.

Bitte beachten

- Distress-Einordnung: Die Scanner-Treffer „Going Concern (Distress-Proxy)" und „Altman-Z: Distress-Zone" messen Bilanz-Kennzahlen (v. a. das negative Eigenkapital Ende 2025) — die Filings enthalten keinen Going-Concern-Vermerk des Wirtschaftsprüfers, und die Firma erklärt ihre Mittel für mindestens zwölf Monate als ausreichend (Quartalsbericht 10-Q zum 31. März 2026).

- Geschäftsjahr = Kalenderjahr; „2025" meint Januar bis Dezember 2025. Q1-Zahlen 2026 aus dem Quartalsbericht (10-Q) vom 12. Mai 2026; Finanzchef-Wechsel zum 31. August 2026 angekündigt (Ad-hoc-Meldung 8-K vom 12. Mai 2026).

- Sehr volatile Aktie: Tagesschwankung um 7,5 Prozent, Kurs +187 Prozent in drei Monaten und mehr als vervierfacht binnen zwölf Monaten, nahe 52-Wochen-Hoch (Datenstand 9./10. Juli 2026); seit Dezember 2025 liegt ein 200-Millionen-Wertpapierregal samt Programm für laufende Aktienverkäufe (bis zu 75 Millionen US-Dollar) bereit.

Häufige Fragen

Arteris entwickelt und lizenziert Network-on-Chip-Verbindungstechnik (NoC) — die „Datenautobahnen" im Inneren komplexer Chips — samt Software zur Chip-Integration. Kunden sind Chipdesigner in den Endmärkten Auto, Rechenzentrum, Kommunikation, Industrie und KI/ML, darunter laut Geschäftsbericht (10-K) Mobileye, Renesas, NXP, BMW und Bosch. Bezahlt wird per Lizenzgebühr plus Stücklizenz (Royalty) je verkauftem Chip; die Technik steckt in über vier Milliarden produzierten Chips.

Ja, mit Beleg im Geschäftsbericht (10-K): KI und generative KI werden dort als Beschleuniger des Network-on-Chip-Geschäfts beschrieben, „artificial intelligence and machine learning" zählt zu den benannten Endmärkten des Lizenz- und Royalty-Umsatzes, und das jüngste Produkt FlexGen entwirft Chip-Verbindungsnetze mit KI-gestützter Automatisierung. Einen separaten KI-Umsatzanteil weist Arteris allerdings nicht aus — und US-Exportkontrollen auf KI-Chipdesign in China machen denselben Rückenwind zum Risiko.

Zum 31. Dezember 2025 stand das Eigenkapital bei minus 14,6 Millionen US-Dollar, weil die aufgelaufenen Verluste (kumuliert 171,6 Millionen) das eingezahlte Kapital überstiegen. Wichtig zur Einordnung: Fast drei Viertel der Verbindlichkeiten sind Kunden-Vorauszahlungen (95,3 Millionen), keine Bankschulden, und es lagen 54,6 Millionen an Kasse und Wertpapieren bereit; einen Going-Concern-Vermerk des Prüfers gibt es nicht. Im ersten Quartal 2026 wurde das Eigenkapital durch die in Aktien bezahlte Cycuity-Übernahme wieder knapp positiv (+2,6 Millionen).

Nach Nettoergebnis nein: 2025 standen 34,7 Millionen US-Dollar Verlust in den Büchern, und der Geschäftsbericht (10-K) kündigt kurzfristig weitere Verluste an, weil allein die Forschung rund 71 Prozent des Umsatzes kostet. Der operative Cashflow war 2025 mit +6,7 Millionen aber erstmals klar positiv, weil Kunden Lizenzen vorausbezahlen. Analysten erwarten den ersten kleinen Gewinn je Aktie erst für 2027 (Datenstand 9. Juli 2026).

Erheblich: 24,5 Prozent des Umsatzes 2025 stammten von Kunden in China (2024: 29,2 Prozent, Q1 2026: 23,8 Prozent). US-Exportkontrollen zielen genau auf KI- und Hochleistungs-Chipdesign — Arteris schreibt im Quartalsbericht (10-Q) selbst, dass der China-Umsatz wegen der US-Handelsbeschränkungen zurückgehen dürfte. Ein Viertel der Erlöse hängt damit an politischen Entscheidungen außerhalb der Kontrolle des Managements.

Nach klassischen Maßstäben nein: Rund 1,9 Milliarden US-Dollar Börsenwert (Datenstand 9./10. Juli 2026) entsprechen etwa dem 25-Fachen des Umsatzes der letzten vier Quartale — profitable Halbleiter-IP-Häuser kosten meist das 10- bis 20-Fache. Ein KGV existiert mangels Gewinn nicht. Bezahlt wird die Erwartung, dass aus 83 Chip-Design-Starts pro Jahr ein breiter Royalty-Strom wird; die vier beobachtenden Analysten erwarten den ersten Gewinn je Aktie für 2027.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.