Absci-Aktie: Die KI entwirft die Antikörper — und bringt bislang 2,8 Millionen Dollar Umsatz bei über einer Milliarde Börsenwert

Absci lässt eine generative KI Antikörper-Medikamente entwerfen, die Aktie hat sich binnen drei Monaten mehr als vervierfacht, und der Chip-Riese AMD ist mit 20 Millionen Dollar eingestiegen. Wir haben Jahres- und Quartalsbericht gelesen: 2,8 Millionen Dollar Jahresumsatz — restlos aus KI-Auftragsforschung für eine Handvoll Partner —, dagegen 115 Millionen Nettoverlust, 93 Millionen Mittelabfluss und immer neue Aktien. Zwischen der Erzählung und dem ersten zugelassenen Medikament liegt ein einziges Datenpaket im zweiten Halbjahr 2026. Kein Rat, nur die Rechnung hinter dem KI-Versprechen.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Schwäche, die uns Anleger besonders zuverlässig erwischt: die Liebe zur guten Geschichte. Eine Firma sagt „Wir lassen eine künstliche Intelligenz Medikamente erfinden", ein weltbekannter Chip-Konzern steigt als Partner ein, die Aktie vervierfacht sich in drei Monaten — und in unserem Kopf springt der Rechenschieber aus: Das muss die Zukunft sein, da muss ich rein. Die Erzählung ist so verführerisch, dass wir die eine unbequeme Frage überspringen: Was verdient die Firma damit eigentlich heute? Deshalb machen wir einen Deal. Bevor du bei Absci (NASDAQ: ABSI) auf die KI-Story aufspringst, lesen wir gemeinsam, was das Unternehmen selbst an die US-Börsenaufsicht SEC gemeldet hat — im Jahresbericht für 2025 und im Quartalsbericht zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich, und bei Absci steht dort beides: eine der reinsten KI-Storys am ganzen Markt. Und eine Umsatzzeile, die dich zusammenzucken lässt. Am Ende entscheidest du selbst.

Was Absci eigentlich macht

Absci nennt sich selbst ein „KI-natives" Biopharma-Unternehmen im klinischen Stadium — übersetzt: eine Medikamenten-Erfinderei, in der zuerst der Computer denkt und dann das Labor prüft. Herzstück ist eine generative Designsoftware namens Origin-1, die neue Antikörper am Rechner entwirft; die Vorschläge werden anschließend im hauseigenen Labor hergestellt und getestet — Absci nennt diese Schleife „lab-in-the-loop". Der Jahresbericht beschreibt es gleich im ersten Satz:

„We are a clinical-stage biopharmaceutical company using an AI-native approach to develop differentiated antibody therapeutics. Our integrated drug creation platform combines Origin-1, our generative design model, with rapid validation using our lab-in-the-loop."

Übersetzung: „Wir sind ein biopharmazeutisches Unternehmen im klinischen Stadium, das mit einem KI-nativen Ansatz differenzierte Antikörper-Therapeutika entwickelt. Unsere integrierte Wirkstoff-Erzeugungsplattform verbindet Origin-1, unser generatives Designmodell, mit einer schnellen Validierung durch unser ‚lab-in-the-loop‘."

Ein Antikörper ist, ganz grob, ein maßgeschneiderter Suchhund des Immunsystems: ein Eiweiß, das genau an ein krankmachendes Zielmolekül andockt. Solche Antikörper zu entwerfen, dauert klassisch vier bis sechs Jahre und kostet mehr als 50 Millionen US-Dollar pro Programm — Absci behauptet, seine ersten beiden Programme in rund zwei Jahren und für etwa 15 Millionen je Programm bis zur ersten Studienreife gebracht zu haben. Genau darin liegt das Versprechen: schneller und billiger als die Pharma-Industrie. Die Firma sitzt in Vancouver im US-Bundesstaat Washington, wurde 2011 gegründet, ging im Juli 2021 an die Nasdaq und beschäftigte Ende 2025 rund 140 Menschen (die sie intern „Unlimiters" nennt), dazu Standorte im schweizerischen Zug und im serbischen Belgrad. Zwei Geschäftsseiten laufen parallel: eigene Medikamenten-Kandidaten und Auftragsforschung, bei der Absci für Partner wie Merck, AstraZeneca oder Almirall KI-designte Antikörper erzeugt. Wie ein anderes Biotech mit KI-klingendem Namen aussieht, bei dem am Ende nur ein einziger Antikörper steht, haben wir gerade in der ImageneBio-Analyse gezeigt — Absci spielt eine Klasse größer, aber das Grundmuster „Story voraus, Umsatz hinterher" begegnet uns hier wieder.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Absci schlägt aktuell in einem Scanner an, der bei dieser euphorischen Story überrascht: dem „Going Concern (Distress-Proxy)" (Datenstand 10. Juli 2026). Und hier ist gleich zu Beginn Ehrlichkeit gefragt, denn dieser Treffer verdient eine Einordnung: Unser Distress-Proxy ist eine mechanische Frühwarnung, die auf tiefe Verluste und ein hohes aufgelaufenes Defizit reagiert — beides trifft auf Absci zu. Aber im Unterschied zu echten Kasse-bald-leer-Fällen steht in Abscis Berichten KEIN förmlicher Going-Concern-Vermerk des Wirtschaftsprüfers. Im Gegenteil: Zum 31. März 2026 lagen 125,7 Millionen US-Dollar in Kasse und Wertpapieren, und das Management hält diese Mittel ausdrücklich für mindestens zwölf Monate für ausreichend. Merk dir diesen Unterschied — er ist wichtiger als jedes Ampelsignal: Absci hat kein akutes Liquiditätsproblem wie manch anderer Wert in diesem Radar. Es hat ein Bewertungs- und ein Substanzproblem.

Kurz übersetzt, was der Scanner sonst noch sieht: Die relative Stärke von 98 heißt, die Aktie lief zuletzt besser als 98 Prozent des Marktes — plus rund 308 Prozent in drei Monaten (Datenstand 10. Juli 2026). Gleichzeitig notiert sie noch immer rund 67 Prozent unter ihrem Allzeithoch aus der Biotech-Euphorie 2021, und die Tagesschwankung von rund 12 Prozent sagt dir: Das ist kein Anlegen, das ist Achterbahn. Merke dir das Spannungsfeld dieser Analyse: Die KI entwirft die Antikörper — aber der Markt bezahlt die Erzählung, nicht die Gegenwart. Es ist der rote Faden für alles, was jetzt kommt.

Die Zahlen über die Jahre — und die Schere, die sich öffnet

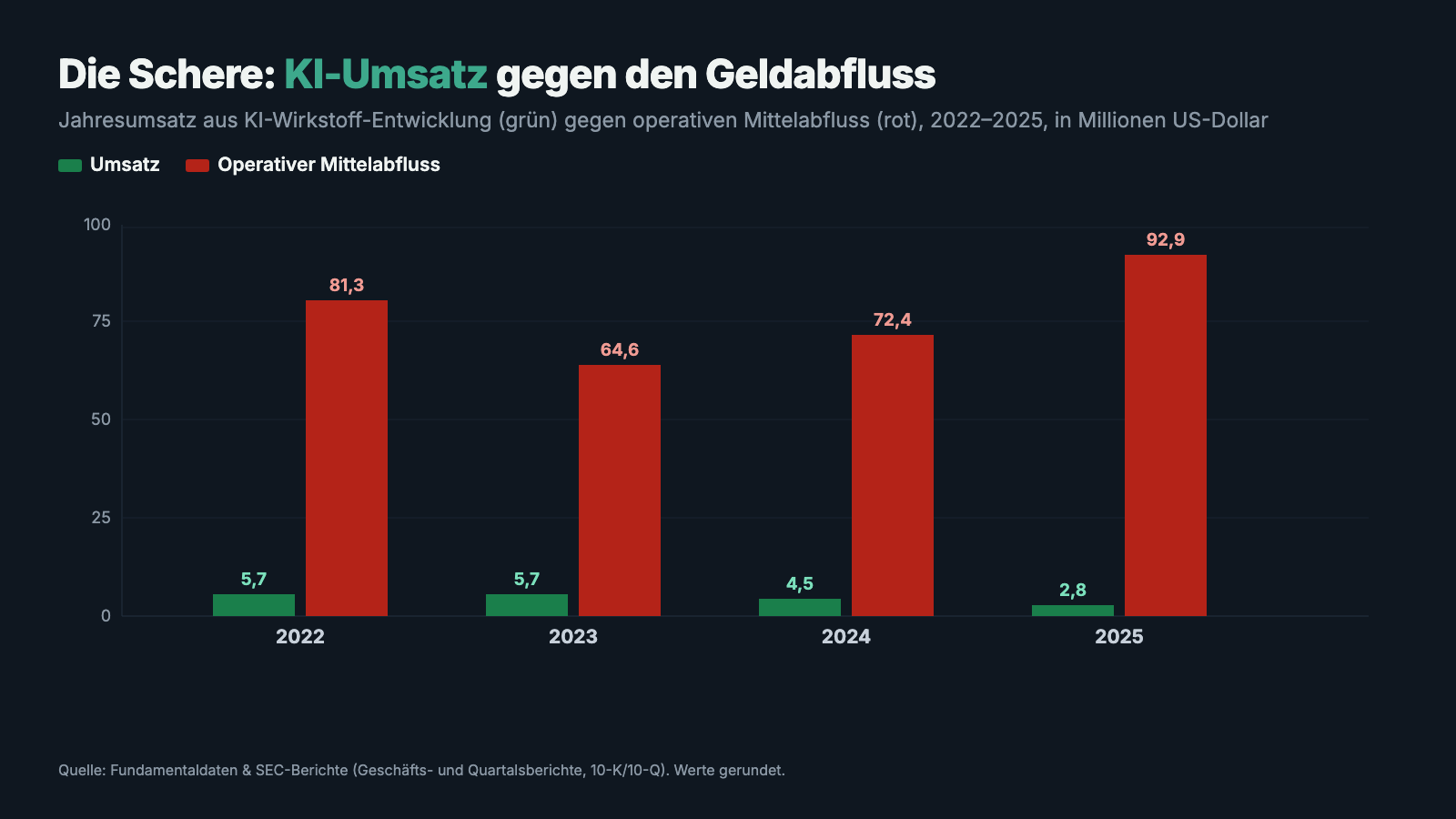

Fangen wir fair an, denn die KI-Story hat einen echten Kern. Absci verkauft tatsächlich etwas, und dieses Etwas ist zu 100 Prozent KI: Der Jahresbericht hält für 2025 fest, dass der gesamte Umsatz aus KI-gestützter Wirkstoff-Erzeugung für Partner stammte. Es gibt hier keine Mogelpackung, in der „KI" nur draufsteht — bei Absci ist die KI das Produkt. Nur ist dieses Produkt bislang erstaunlich klein. Und, unbequemer noch: Es schrumpft. Der Umsatz fiel von 5,7 Millionen US-Dollar (2022) über 5,7 (2023) und 4,5 (2024) auf 2,8 Millionen im Jahr 2025 — minus 38 Prozent allein im letzten Jahr. Im ersten Quartal 2026 blieben davon ganze 0,2 Millionen übrig.

Und jetzt die andere Seite der Schere. Um diese 2,8 Millionen Umsatz zu erzielen — und vor allem, um die eigene Pipeline voranzutreiben —, gab Absci 2025 allein 81,4 Millionen US-Dollar für Forschung und Entwicklung aus. Unterm Strich standen 115,2 Millionen US-Dollar Nettoverlust (nach 103,1 Millionen 2024) und ein operativer Mittelabfluss von 92,9 Millionen. Das aufgelaufene Defizit seit Gründung summiert sich zum 31. Dezember 2025 auf 624,8 Millionen US-Dollar, zum 31. März 2026 bereits auf 654,4 Millionen. Lies das Diagramm ruhig zweimal:

Damit ist die zentrale Frage gestellt, um die sich alles dreht: Wenn das heutige Geschäft so wenig einbringt, wofür bezahlt der Markt dann über eine Milliarde US-Dollar? Die Antwort ist: für die Zukunft — für ein Medikament, das noch nicht existiert. Genau das schauen wir uns jetzt an.

Was in den Berichten steht — die unbequemen Wahrheiten

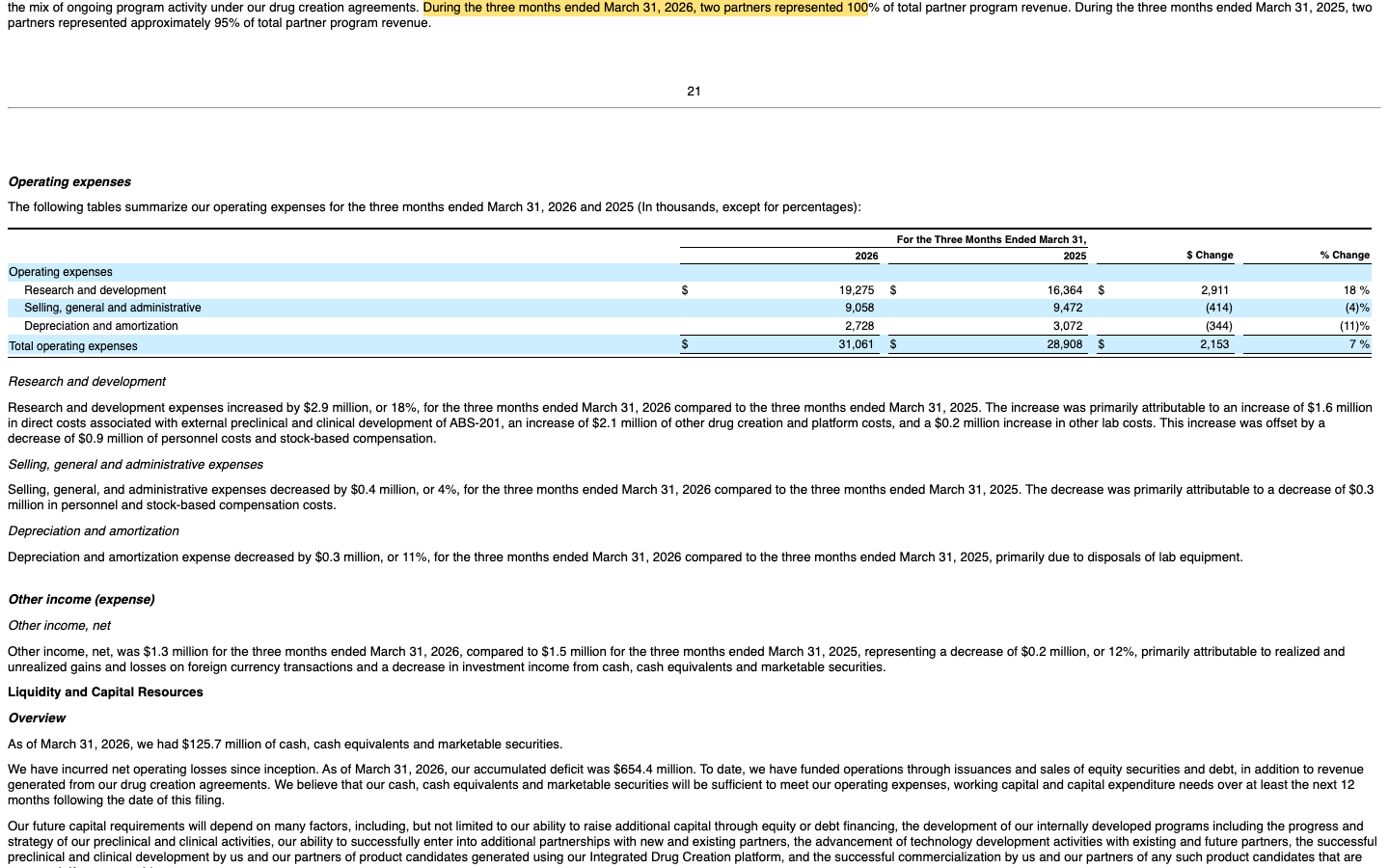

Unbequeme Wahrheit Nr. 1: Der gesamte Umsatz kommt von einer Handvoll Partner — im letzten Quartal von genau zweien

Die 2,8 Millionen Umsatz sind nicht nur klein, sie ruhen auch auf einem hauchdünnen Fundament. „Kundenkonzentration" heißt: Wenn dein Nachbar erzählt, sein Labor laufe super, aber praktisch alle Einnahmen kämen von zwei, drei Auftraggebern — würdest du kurz schlucken? Bei Absci sieht das so aus:

„During the three months ended March 31, 2026, two partners represented 100% of total partner program revenue. During the three months ended March 31, 2025, two partners represented approximately 95% of total partner program revenue."

Übersetzung: „In den drei Monaten bis zum 31. März 2026 entfielen auf zwei Partner 100 Prozent des gesamten Partnerprogramm-Umsatzes. In den drei Monaten bis zum 31. März 2025 entfielen auf zwei Partner rund 95 Prozent des gesamten Partnerprogramm-Umsatzes."

— Absci, SEC-Quartalsbericht 10-Q zum 31. März 2026, „Concentration of risk"

Für das Gesamtjahr 2025 nennt der Jahresbericht drei Partner mit 95 Prozent des Partnerprogramm-Umsatzes (2024 waren es zwei Partner mit 99 Prozent). Das Tückische an Abscis Geschäftsmodell: Die eigentliche Belohnung — Meilenstein- und Lizenzzahlungen, wenn ein Partner ein Absci-Molekül wirklich zur Zulassung bringt — liegt weit in der Zukunft und ist alles andere als sicher. Der laufende Umsatz aus der reinen Design-Arbeit ist klein, schwankt stark und kann quartalsweise fast versiegen. Genau das ist 2025 passiert.

Unbequeme Wahrheit Nr. 2: Der Umsatz ist echt KI — aber es ist noch kein Cent aus einem zugelassenen Medikament dabei

Hier liegt der Kern, warum diese Aktie so schwer zu greifen ist. Absci verkauft KI, ganz ohne Zweifel — der Jahresbericht ist da unmissverständlich:

„For the year ended December 31, 2025, all of our revenue was generated by performing drug creation activities for our partnered programs."

Übersetzung: „Im Geschäftsjahr zum 31. Dezember 2025 wurde unser gesamter Umsatz durch die Durchführung von Wirkstoff-Erzeugungs-Tätigkeiten für unsere Partnerprogramme erwirtschaftet."

— Absci, SEC-Jahresbericht 10-K 2025, MD&A

Das ist der entscheidende Satz für die KI-Einordnung — und zugleich die Warnung. Denn der große Werthebel liegt nicht in der Auftragsforschung, sondern in Abscis eigenen Medikamenten-Kandidaten, allen voran ABS-201: ein KI-designter Antikörper gegen den Prolaktin-Rezeptor, entwickelt für zwei riesige Märkte — erblich bedingten Haarausfall (in den USA rund 80 Millionen Betroffene) und Endometriose. Für ABS-201 läuft die Phase-1/2a-Studie „HEADLINE"; erste Hinweise auf Wirksamkeit (der sogenannte Proof-of-Concept) werden für das zweite Halbjahr 2026 erwartet. Bis dahin ist ABS-201 ein Versprechen, kein Umsatz. Und Versprechen können platzen: Beim zweiten Kandidaten ABS-101 (gegen chronisch-entzündliche Darmerkrankungen) entschied Absci trotz positiver Zwischendaten im November 2025, das Programm nicht mehr selbst voranzutreiben, sondern einen Partner dafür zu suchen — eine Priorisierungs-Entscheidung, die zeigt, wie schnell aus einem Hoffnungsträger ein Kandidat für die zweite Reihe wird.

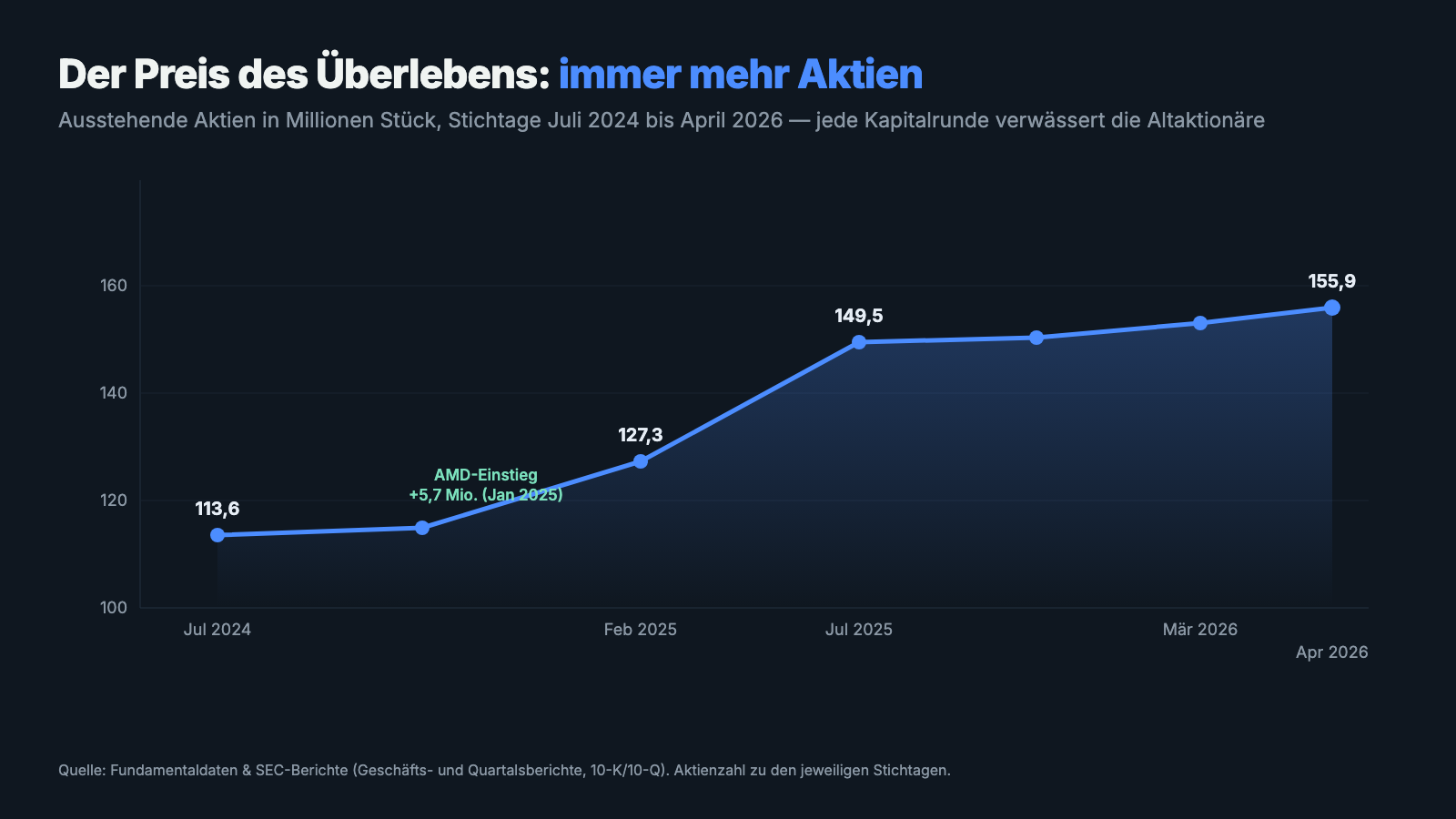

Unbequeme Wahrheit Nr. 3: Bezahlt wird das alles mit deinen Anteilen — AMD stieg ein, im Juni 2026 kam die nächste Runde

Eine Firma, die 93 Millionen US-Dollar im Jahr verbrennt und nur 2,8 Millionen einnimmt, muss das Geld woanders herholen. Absci holt es dort, wo es fast alle klinischen Biotechs holen: bei dir, dem Aktionär. „Verwässerung" heißt: Dein Stück vom Kuchen wird kleiner, weil ständig neue Stücke abgeschnitten werden. Der prominenteste Schnitt kam im Januar 2025, und er ist zugleich der Kern der KI-Fantasie: Der Chip-Konzern AMD (Advanced Micro Devices) ging eine Partnerschaft ein, um seine Rechenbeschleuniger auf Abscis KI-Modelle zu optimieren — und investierte gleichzeitig 20 Millionen US-Dollar für 5,7 Millionen neue Aktien, laut Bericht sogar mit einem Aufschlag auf den damaligen Kurs. Ein Vertrauensbeweis, keine Frage. Aber eben auch: neue Aktien.

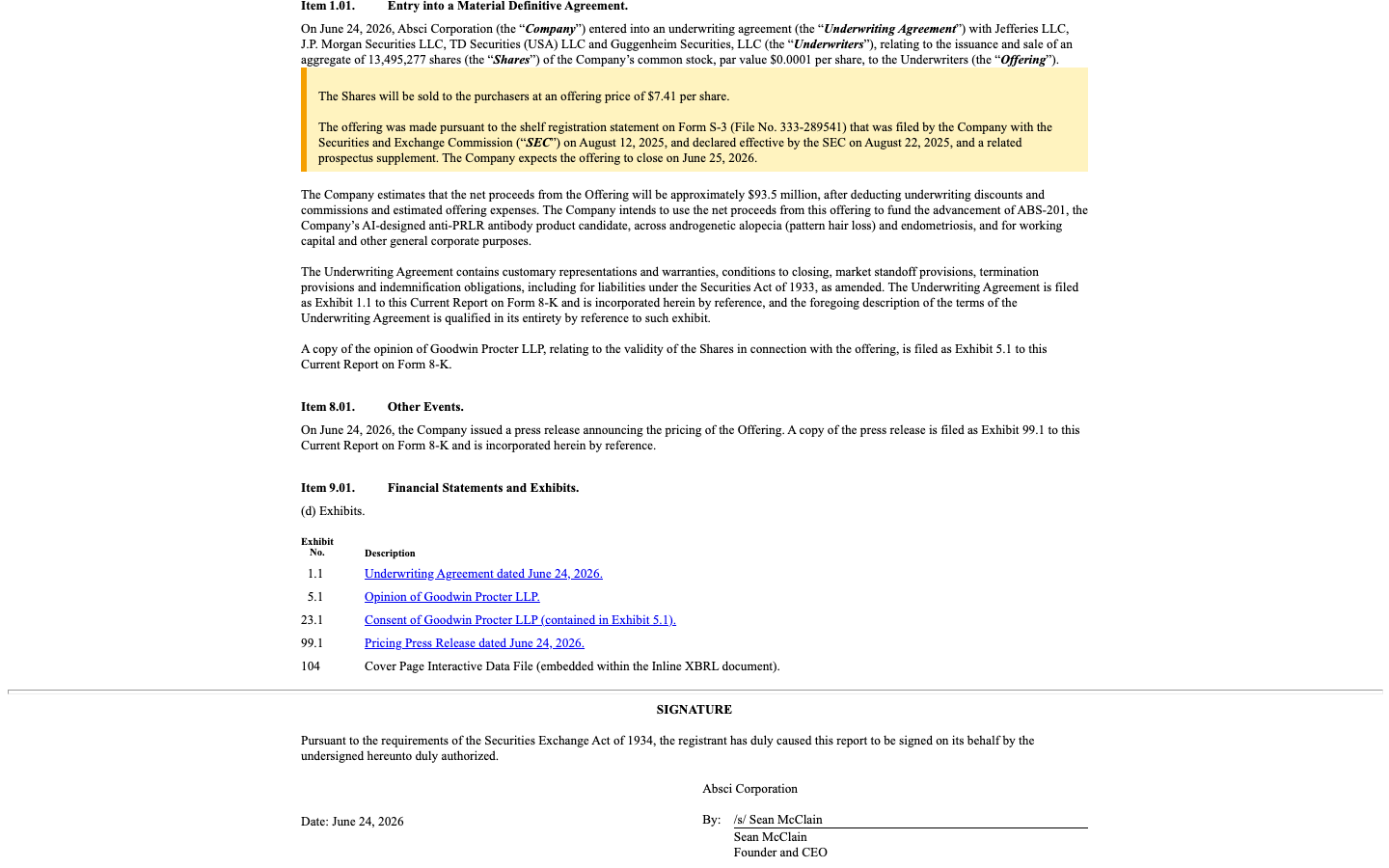

Der jüngste Schnitt ist frisch. Am 24. Juni 2026 platzierte Absci 13.495.277 neue Aktien zu je 7,41 US-Dollar und nahm damit rund 93,5 Millionen US-Dollar netto ein — ausdrücklich, um den Hoffnungsträger ABS-201 voranzubringen:

Zusammengenommen kletterte die Aktienzahl von 113,6 Millionen (Juli 2024) auf 155,9 Millionen (April 2026) — plus rund 37 Prozent in weniger als zwei Jahren, Tendenz weiter steigend, solange die Kasse frisches Geld braucht.

Zur Ehrlichkeit gehört die andere Seite: Es gibt auch Insider, die zu diesen Kursen kaufen. Ende Juni 2026 erwarb eine Verwaltungsrätin laut Insider-Meldung (Form 4) 12.900 Aktien zu 11,54 US-Dollar aus eigener Tasche — ein kleines, aber echtes Signal, dass nicht nur der Markt an die Story glaubt. Beides ist wahr: die Verwässerung und das Vertrauen einzelner Insider.

Und die KI? Hier ist sie einmal wirklich das Geschäft

Weil 2026 fast jede Firma „KI" auf die Fahne schreibt, prüfen wir das grundsätzlich streng. Bei Absci fällt der Befund eindeutig aus — und ausnahmsweise in die seltenste Kategorie: Absci verkauft KI. Nicht als Beiwerk, sondern als Kern: Die generative Design-KI Origin-1 ist das Produkt, und der gesamte Umsatz 2025 stammte aus KI-gestützter Wirkstoff-Erzeugung für Partner. Selbst die Bewertung des eigenen Hoffnungsträgers ABS-201 fußt darauf, dass er „AI-designed" ist. Das ist die gute Nachricht für die Story — und zugleich ihre Achillesferse: Weil die KI hier alles ist, gibt es kein zweites Standbein, das trägt, falls die klinischen Daten enttäuschen. Ein Detail aus den Risikofaktoren zeigt, wie bewusst Absci das ist: Der Bericht warnt selbst, eine negative öffentliche Wahrnehmung des KI-Einsatzes könne die Nachfrage nach den eigenen Produkten und deren Zulassung belasten. Die KI ist bei Absci Motor und Risiko in einem.

Bewertung: Du bezahlst das Jahr 2030, nicht das Jahr 2025

Zur Jahresmitte 2026 wurde Absci mit über einer Milliarde US-Dollar bewertet — bei einem Jahresumsatz von 2,8 Millionen. Setz das ins Verhältnis: Das ist grob das Drei- bis Sechshundertfache des Jahresumsatzes, je nach Kurs. Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht; ein klassisches Umsatzvielfaches ist bei so winzigen Erlösen bedeutungslos. Was du hier kaufst, ist zu praktisch 100 Prozent die Erwartung, dass aus der KI-Plattform in einigen Jahren zugelassene Medikamente werden — und dass ABS-201 den Anfang macht. Die Kapitalerhöhung im Juni 2026 zu 7,41 US-Dollar je Aktie gibt dir einen Anhaltspunkt, zu welchem Preis institutionelle Investoren frisches Geld nachschossen; der Insider-Kauf Ende Juni lag bei 11,54 US-Dollar. Nimm beides als das, was es ist: Momentaufnahmen aus einem hochvolatilen Titel, kein Sicherheitsnetz. Der nächste echte Realitätstest steht im Kalender — die ersten Wirksamkeitsdaten zu ABS-201 im zweiten Halbjahr 2026. Bis dahin ist die Bewertung eine reine Vertrauensfrage.

Chancen und Risiken auf einen Blick

Was für Absci spricht:

- Eine der reinsten KI-Storys am Markt mit echtem Kern: Die generative Plattform Origin-1 ist nachweislich die Umsatzquelle, nicht nur ein Etikett; erste Programme kamen laut Firma deutlich schneller und billiger zur Studienreife als der Branchenschnitt.

- Solide Kasse statt akuter Not: 125,7 Millionen US-Dollar in Kasse und Wertpapieren (31. März 2026), KEIN Going-Concern-Vermerk, dazu rund 93,5 Millionen US-Dollar frisch aus der Platzierung vom Juni 2026 — Reichweite laut Management mindestens zwölf Monate.

- Prominente Rückendeckung: Chip-Konzern AMD als strategischer Partner und Investor (20 Millionen US-Dollar, mit Aufschlag), Auftragsgeschichte mit Merck, AstraZeneca und Almirall, ein Insider-Kauf zu 11,54 US-Dollar im Juni 2026.

- Großer Werthebel im eigenen Portfolio: ABS-201 zielt auf riesige Märkte (rund 80 Millionen Haarausfall-Betroffene allein in den USA, dazu Endometriose ohne krankheitsmodifizierende Standardtherapie); erste Wirksamkeitsdaten im zweiten Halbjahr 2026.

- Starkes Momentum: relative Stärke 98, rund +308 Prozent in drei Monaten (Datenstand 10. Juli 2026) — der Markt beginnt, das KI-Wirkstoff-Thema zu bepreisen.

Was dagegen spricht:

- Über eine Milliarde US-Dollar Börsenwert stehen 2,8 Millionen US-Dollar Jahresumsatz gegenüber — und dieser Umsatz schrumpft (−38 Prozent 2025, im ersten Quartal 2026 nur noch 0,2 Millionen).

- Tiefe Dauerverluste: 115,2 Millionen US-Dollar Nettoverlust 2025, 92,9 Millionen operativer Mittelabfluss, 654,4 Millionen US-Dollar kumuliertes Defizit (31. März 2026) — die Substanz wird kontinuierlich verbrannt.

- Klumpenrisiko im Umsatz: drei Partner = 95 Prozent des Partnerprogramm-Umsatzes 2025, im ersten Quartal 2026 sogar zwei Partner = 100 Prozent; noch kein Cent aus einem zugelassenen eigenen Medikament.

- Dauerverwässerung: Aktienzahl von 113,6 auf 155,9 Millionen (+37 Prozent) zwischen Juli 2024 und April 2026; solange die Kasse frisches Geld braucht, geht das weiter.

- Binäres Klinik-Risiko: Fast der gesamte Wert hängt an ABS-201 und den Daten im zweiten Halbjahr 2026; ABS-101 wurde trotz positiver Zwischendaten bereits zurückgestuft — ein Vorgeschmack darauf, wie schnell sich die These drehen kann.

Ein menschliches Fazit

Zurück zur Liebe für die gute Geschichte. Absci erzählt eine der besten, die der Markt gerade zu bieten hat: eine künstliche Intelligenz, die Medikamente entwirft, ein Chip-Riese als Partner, ein Hoffnungsträger gegen ein Leiden, das 80 Millionen Menschen betrifft. Und anders als bei mancher heißen Luft ist hier ein echter Kern: Die KI ist wirklich das Geschäft, die Kasse ist gefüllt, es droht keine akute Pleite. Aber lies noch einmal, was die Firma selbst unter Strafandrohung aufgeschrieben hat: 2,8 Millionen Umsatz, der schrumpft und an zwei, drei Partnern hängt; 115 Millionen Verlust; kein zugelassenes Medikament; ein Werthebel, der fast vollständig an einem einzigen Datenpaket im zweiten Halbjahr 2026 hängt. Das ist kein Untergangs-Szenario — es ist etwas Anspruchsvolleres: eine Wette auf eine Zukunft, die frühestens in Jahren über echten Umsatz entscheidet, bezahlt heute zum Preis von über einer Milliarde. Wer hier einsteigt, kauft die Erzählung — und muss ehrlich mit sich sein, dass die Rechnung erst später aufgemacht wird. Der ruhigste Platz für so eine Aktie ist oft nicht das Depot, sondern die Beobachtungsliste: Man kann die Daten aus dem zweiten Halbjahr 2026 abwarten und immer noch einsteigen — meist zu einem Preis, der dann wenigstens etwas mehr Gewissheit enthält als die reine Faszination. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Absci Corporation — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (eingereicht 24. März 2026)

- Absci Corporation — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 7. Mai 2026)

- Absci Corporation — SEC-Ad-hoc-Meldung 8-K zur Kapitalerhöhung (24. Juni 2026)

- Absci Corporation — SEC-Insider-Meldung (Form 4) vom 6. Juli 2026

- Vollständige SEC-Einreichungshistorie von Absci: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 9.–10. Juli 2026), abgeglichen mit den SEC-Berichten und der SEC-XBRL-Datenbank.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 10. Juli 2026).

Zum Weiterlesen aus unserer Redaktion: Metagenomi-Analyse (ein Biotech, das der Markt trotz Star-Partnern unter Bargeld bewertet) und ImageneBio-Analyse (wenn ein KI-klingender Name auf einen einzigen Antikörper trifft).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden — bei klinischen Biotech-Werten in besonderem Maße. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Absci-Aktien.

Unser Fazit auf einen Blick

- KI-Substanz positiv

- Selten echt: Die generative Plattform Origin-1 ist nachweislich die alleinige Umsatzquelle, nicht nur ein Etikett. Erste Programme kamen laut Firma in rund zwei Jahren und für etwa 15 Millionen US-Dollar je Programm zur Studienreife — deutlich unter dem Branchenschnitt.

- Liquidität positiv

- 125,7 Millionen US-Dollar Kasse und Wertpapiere (31. März 2026), KEIN Going-Concern-Vermerk, rund 93,5 Millionen US-Dollar frisch aus der Juni-Platzierung 2026; Reichweite laut Management mindestens zwölf Monate. Kein akutes Kassenproblem.

- Pipeline & Katalysator neutral

- Großer Werthebel in ABS-201 (Haarausfall, Endometriose) mit ersten Wirksamkeitsdaten im zweiten Halbjahr 2026 — aber binär: ABS-101 wurde trotz positiver Zwischendaten bereits zurückgestuft. Chance und Risiko liegen dicht beieinander.

- Umsatzqualität negativ

- Nur 2,8 Millionen US-Dollar Umsatz 2025 (−38 %), im ersten Quartal 2026 noch 0,2 Millionen; drei Partner = 95 Prozent (2025), im ersten Quartal 2026 zwei Partner = 100 Prozent. Kein Cent aus einem zugelassenen eigenen Medikament.

- Verlust & Verwässerung negativ

- 115,2 Millionen US-Dollar Nettoverlust und 92,9 Millionen operativer Abfluss 2025; 654,4 Millionen kumuliertes Defizit (31. März 2026); Aktienzahl +37 Prozent von 113,6 auf 155,9 Millionen zwischen Juli 2024 und April 2026.

- Bewertung negativ

- Über eine Milliarde US-Dollar Börsenwert (Jahresmitte 2026) bei 2,8 Millionen Umsatz — grob das Drei- bis Sechshundertfache. Der Preis ist zu praktisch 100 Prozent Zukunftserwartung, ohne Sicherheitsnetz aus laufenden Erträgen.

Absci ist die KI-Wirkstoff-Story in Reinform: Die künstliche Intelligenz ist hier wirklich das Geschäft und die alleinige Umsatzquelle — aber dieser Umsatz ist mit 2,8 Millionen US-Dollar winzig und rückläufig, während über eine Milliarde Börsenwert allein die Zukunft bepreist. Kein akutes Kassenproblem, aber ein Bewertungs- und Substanzthema, dessen Realitätstest an einem einzigen Datenpaket im zweiten Halbjahr 2026 hängt. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden.

Bitte beachten

- Wichtige Einordnung zum Scanner: Der Treffer im „Going Concern (Distress-Proxy)" ist mechanisch (tiefe Verluste, hohes kumuliertes Defizit) — die SEC-Berichte tragen KEINEN förmlichen Going-Concern-Vermerk. Absci hat ausdrücklich mindestens zwölf Monate Liquiditätsreichweite.

- Geschäftsjahr = Kalenderjahr; „2025" meint Januar bis Dezember 2025. Erste Wirksamkeitsdaten zu ABS-201 werden für das zweite Halbjahr 2026 erwartet.

- Sehr volatile Aktie: rund +308 Prozent in drei Monaten, zugleich rund 67 Prozent unter Allzeithoch, Tagesschwankungen um 12 Prozent (Datenstand 9.–10. Juli 2026).

Häufige Fragen

Absci ist ein Biotech im klinischen Stadium aus Vancouver (US-Bundesstaat Washington), das mit einem „KI-nativen" Ansatz Antikörper-Medikamente entwirft: Die generative Designsoftware Origin-1 schlägt neue Moleküle vor, das eigene Labor stellt sie her und testet sie („lab-in-the-loop"). Absci entwickelt eigene Kandidaten (allen voran ABS-201) und erzeugt zugleich im Auftrag von Partnern wie Merck, AstraZeneca und Almirall KI-designte Antikörper. Gegründet 2011, seit Juli 2021 an der Nasdaq.

Bei Absci ist die KI tatsächlich das Produkt: Laut Jahresbericht (10-K) stammte 2025 der gesamte Umsatz aus KI-gestützter Wirkstoff-Erzeugung für Partnerprogramme. Anders als bei vielen Firmen, die „KI" nur als Etikett tragen, ist die generative Plattform Origin-1 hier die einzige Umsatzquelle. Der Haken: Dieser Umsatz ist mit 2,8 Millionen US-Dollar (2025) winzig und rückläufig.

Nein, das ist die wichtige Einordnung: Der Treffer im „Going Concern (Distress-Proxy)" ist eine mechanische Frühwarnung, die auf tiefe Verluste reagiert. In Abscis SEC-Berichten steht aber KEIN förmlicher Going-Concern-Vermerk. Zum 31. März 2026 lagen 125,7 Millionen US-Dollar in Kasse und Wertpapieren, im Juni 2026 kamen rund 93,5 Millionen US-Dollar frisch hinzu. Das Management hält die Mittel für mindestens zwölf Monate für ausreichend. Absci hat ein Bewertungs- und Substanzthema, kein akutes Kassenproblem.

ABS-201 ist Abscis wichtigster eigener Medikamenten-Kandidat: ein KI-designter Antikörper gegen den Prolaktin-Rezeptor, entwickelt gegen erblich bedingten Haarausfall (in den USA rund 80 Millionen Betroffene) und Endometriose. Für ABS-201 läuft die Phase-1/2a-Studie „HEADLINE"; erste Hinweise auf Wirksamkeit werden für das zweite Halbjahr 2026 erwartet. Fast der gesamte Börsenwert hängt an diesem Programm — es ist der binäre Realitätstest für die ganze KI-Story.

Überwiegend über neue Aktien: Der Chip-Konzern AMD stieg im Januar 2025 mit 20 Millionen US-Dollar ein (5,7 Millionen neue Aktien, mit Aufschlag), im Juni 2026 platzierte Absci 13,5 Millionen Aktien zu 7,41 US-Dollar für rund 93,5 Millionen US-Dollar netto — für ABS-201. Die Aktienzahl stieg von 113,6 Millionen (Juli 2024) auf 155,9 Millionen (April 2026), rund +37 Prozent. Solange die Firma jährlich rund 93 Millionen US-Dollar verbrennt, dürfte diese Verwässerung weitergehen.

Nach klassischen Maßstäben nicht: Über eine Milliarde US-Dollar Börsenwert (Jahresmitte 2026) stehen 2,8 Millionen US-Dollar Jahresumsatz gegenüber — grob das Drei- bis Sechshundertfache. Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht; seit Gründung 2011 gab es kein Gewinnjahr, kumuliert 654,4 Millionen US-Dollar Verlust (31. März 2026). Bezahlt wird ausschließlich die Erwartung, dass aus der KI-Plattform in einigen Jahren zugelassene Medikamente werden.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.