Travere-Aktie: Ein Medikament, ein Milliarden-Verlust, eine Wende

Travere Therapeutics hat mit dem Nierenmedikament FILSPARI den Umsatz 2025 mehr als verdoppelt und den Jahresverlust auf 25,5 Millionen Dollar gedrückt — der Scanner meldet Wachstum und Relative-Stärke. Wir haben den 10-K und den 10-Q gelesen: Hinter der Turnaround-Story stehen ein aufgelaufener Verlust von 1,47 Milliarden Dollar, ein Umsatz, der fast komplett an einem einzigen Wirkstoff hängt, und ein schmales Kassenpolster. Kein Kursziel, nur die Zahlen unter der Wachstumskurve.

Es gibt eine Sorte Aktie, die eine ganz eigene Versuchung auslöst: das Biotech kurz vor dem Durchbruch. Jahrelang Verluste, ein einziges Medikament, das alles entscheidet — und dann kippt die Kurve. Der Umsatz verdoppelt sich, der Verlust schrumpft fast auf null, die Analysten überschlagen sich. In deinem Kopf läuft schon der Film: „Der nächste Blockbuster, und ich war früh dabei." Das ist der Ankereffekt gepaart mit der Hoffnung — wir hängen uns an die schöne Wachstumszahl und blenden aus, was darunter liegt. Genau dieser Reflex kostet bei Biotechs besonders viel Geld, weil eine großartige Umsatzkurve und eine fragile Bilanz in derselben Aktie stecken können. Deshalb machen wir einen Deal: Bevor du eine Aktie von Travere Therapeutics (NASDAQ: TVTX) anfasst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC wirklich steht. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Bei Travere erzählt er eine echte Wende — und drei unbequeme Wahrheiten, die die Wende noch nicht zur Gewissheit machen. Am Ende entscheidest du selbst.

Was Travere eigentlich macht

Travere ist ein biopharmazeutisches Unternehmen für seltene Nieren- und Stoffwechselerkrankungen mit Sitz in San Diego. „Selten" heißt hier: Krankheiten, für die es oft gar keine oder nur behelfsmäßige Behandlungen gibt — ein Nischenmarkt, in dem ein einziges wirksames Medikament schnell zum Standard werden kann. Das mit Abstand wichtigste Produkt ist FILSPARI (Wirkstoff sparsentan), eine einmal täglich einzunehmende Tablette gegen die IgA-Nephropathie (kurz IgAN) — eine Autoimmun-Erkrankung, bei der sich die Nieren langsam selbst zerstören. Man kann sich FILSPARI wie einen Bremsklotz für den Nierenverfall vorstellen: Es stoppt die Krankheit nicht, aber es verlangsamt sie messbar.

Daneben verkauft Travere die älteren Tiopronin-Präparate (Thiola und Thiola EC) gegen die seltene Steinkrankheit Cystinurie. Der Jahresbericht bringt das Kerngeschäft auf den Punkt:

„Net Product sales consist of FILSPARI and tiopronin products (Thiola and Thiola EC)."

Übersetzung: „Die Produktumsätze bestehen aus FILSPARI und den Tiopronin-Präparaten (Thiola und Thiola EC)."

— Travere Therapeutics, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Anhang zur Umsatzrealisierung

Die entscheidende Neuigkeit: FILSPARI ist auf dem Weg vom Nischen- zum Doppel-Indikationsmedikament. Nach der US-Vollzulassung für IgAN im September 2024 kam am 13. April 2026 die zweite Zulassung — für FSGS (fokal segmentale Glomerulosklerose), eine weitere seltene Nierenerkrankung ohne bislang zugelassene Therapie. Damit verdoppelt sich der adressierbare Markt. Ein reales, gefragtes Produkt — der Haken steckt nicht in der Pipeline, sondern in der Bilanz und in der Abhängigkeit von diesem einen Wirkstoff.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Travere schlägt in einer ganzen Reihe davon an (Datenstand 8. Juli 2026) — auffällig ist die Häufung bei Momentum- und Relative-Stärke-Filtern: »Hohes Umsatzwachstum«, »RS-Leader (≥90)«, »Stage-2-Leader« und »Power Trend«. Übersetzt heißt das: Der Umsatz wächst kräftig, und die Aktie gehört zu den stärksten Titeln im Markt — die Relative-Stärke-Kennzahl (ein Vergleich der Kursentwicklung mit dem Gesamtmarkt) lag bei 93 von 100.

Anders als bei manch anderer Firma in diesen Scannern ist das Wachstum hier kein Buchungstrick: Der Konzernumsatz stieg 2025 auf 490,7 Millionen US-Dollar nach 233,2 Millionen im Jahr davor, und FILSPARI allein legte von 132,2 auf 322,0 Millionen zu. Merk dir aber dieses Spannungsfeld — starkes Wachstum aus einer einzigen Quelle. Der Scanner misst nur, dass der Umsatz steigt, nicht, woran er hängt. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Hohes Umsatzwachstum« öffnen und die Zeile TVTX suchen.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Fast die ganze Firma hängt an einem einzigen Medikament

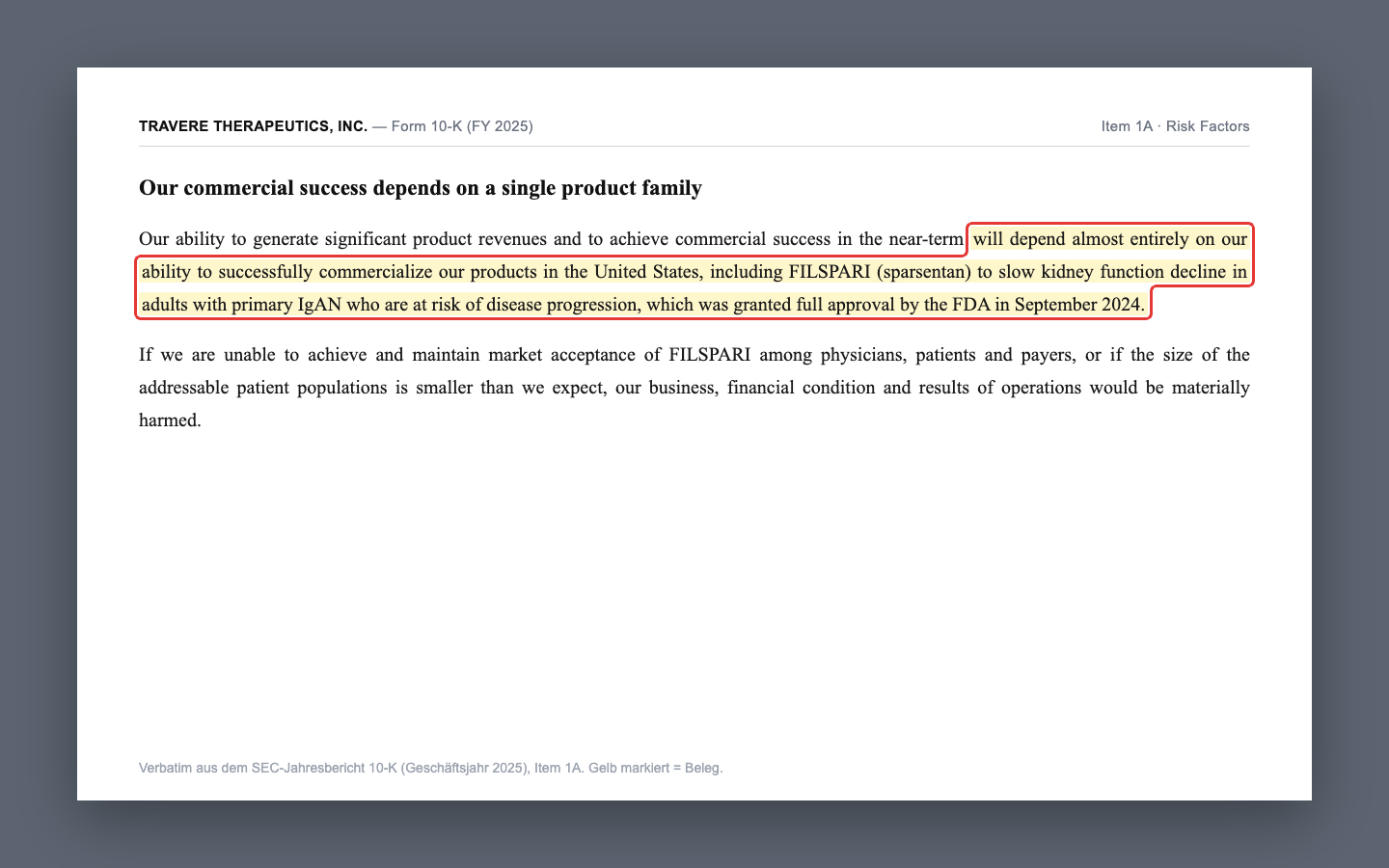

Die schönste Wachstumsgeschichte nützt wenig, wenn sie an einem einzigen Faden hängt. Bei Travere ist dieser Faden FILSPARI, und die Firma schreibt es selbst in ihre Risikofaktoren:

„Our ability to generate significant product revenues and to achieve commercial success in the near-term will depend almost entirely on our ability to successfully commercialize our products in the United States, including FILSPARI (sparsentan) to slow kidney function decline in adults with primary IgAN who are at risk of disease progression, which was granted full approval by the FDA in September 2024."

Übersetzung: „Unsere Fähigkeit, nennenswerte Produktumsätze zu erzielen und kurzfristig kommerziellen Erfolg zu erreichen, wird fast ausschließlich davon abhängen, ob wir unsere Produkte in den USA erfolgreich vermarkten — allen voran FILSPARI (sparsentan) zur Verlangsamung des Nierenfunktionsverlusts bei Erwachsenen mit primärer IgAN, das im September 2024 die volle FDA-Zulassung erhielt."

— Travere Therapeutics, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

Zur Einordnung, wie schmal das Fundament ist: Von den 410,5 Millionen US-Dollar Produktumsatz 2025 entfielen 322,0 Millionen auf FILSPARI — rund 78 Prozent. Die USA stehen für über 98 Prozent der Produktumsätze. Stell dir vor, ein Nachbar erzählt dir, sein Betrieb laufe blendend — aber vier von fünf verdienten Euro kommen aus einem einzigen Produkt in einem einzigen Land. Du würdest kurz schlucken. Genau das ist die Ausgangslage bei Travere. Die zweite Zulassung für FSGS im April 2026 mildert das Risiko, weil FILSPARI damit zwei Krankheiten adressiert — aber es bleibt ein Wirkstoff.

Unbequeme Wahrheit Nr. 2: Unter der Wachstums-Treppe liegt ein Milliarden-Verlust

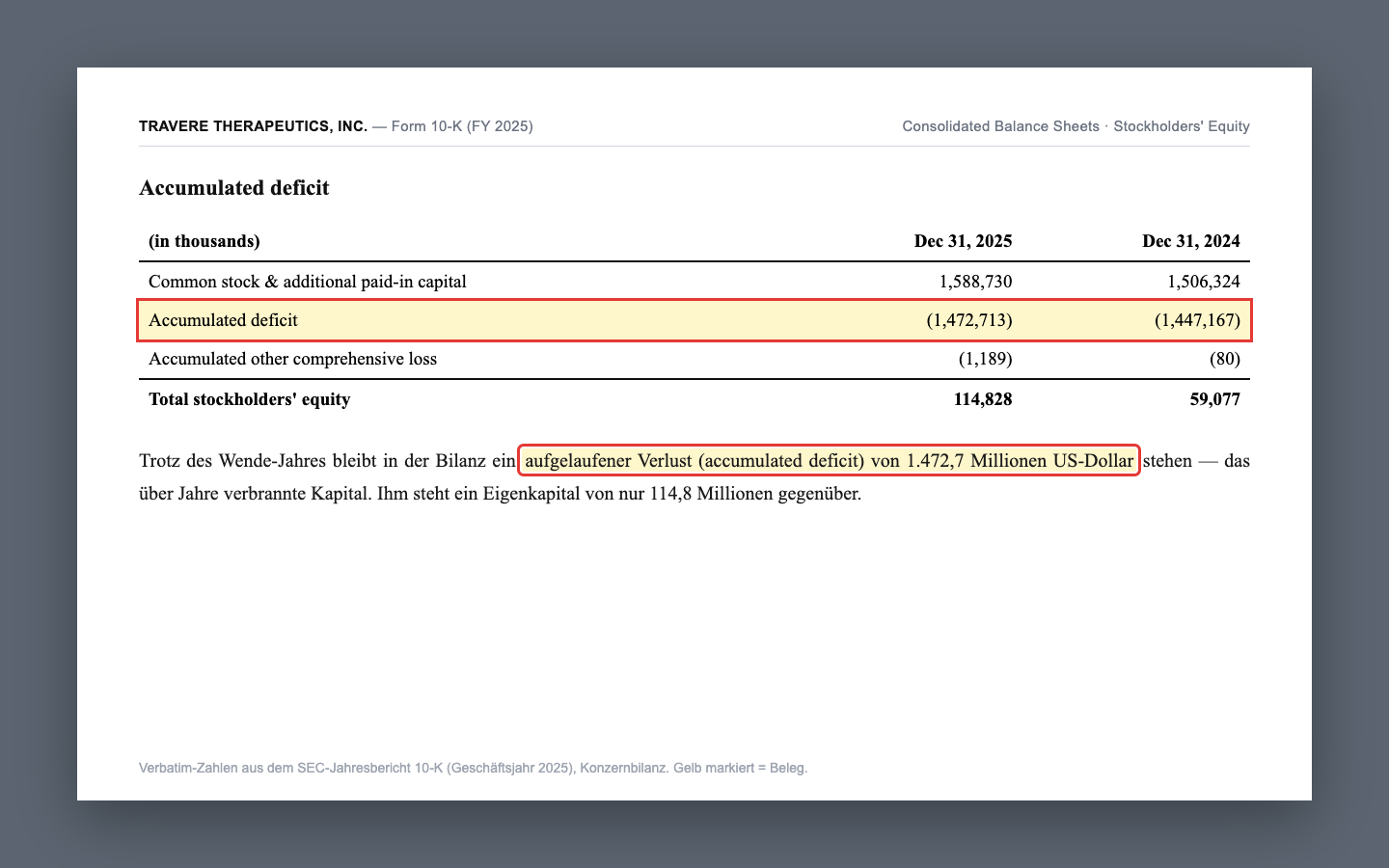

Jetzt zum Preisschild dieser Wachstumsgeschichte. Biotechs verbrennen jahrelang Geld, bevor ein Medikament trägt — bei Travere hat sich das über die Jahre zu einem gewaltigen Betrag summiert. Am Jahresende 2025 stand in der Bilanz:

„Accumulated deficit $ (1,472,713) […] Total stockholders' equity 114,828" (in thousands)

Übersetzung: „Aufgelaufener Verlust: minus 1.472,7 Millionen US-Dollar […] Gesamtes Eigenkapital: 114,8 Millionen US-Dollar" (in Tausend).

— Travere Therapeutics, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Konzernbilanz

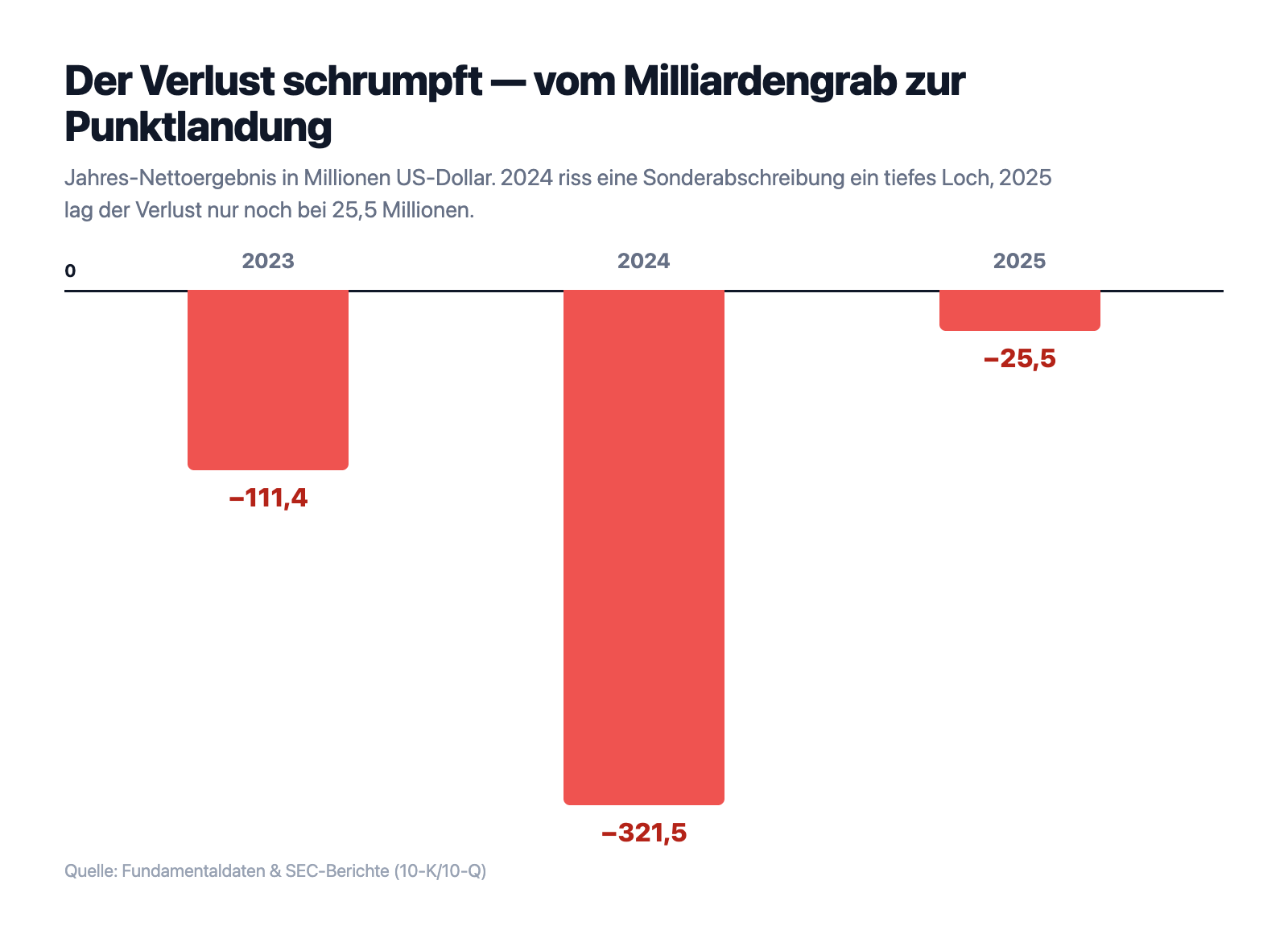

Der aufgelaufene Verlust — im Original „accumulated deficit" — ist die Summe aller Verluste, die eine Firma über ihre Geschichte angehäuft hat. Man kann ihn sich wie einen Schuldenkeller unter dem Haus vorstellen: Er sagt nichts über das laufende Jahr, aber er zeigt, wie viel Kapital das Geschäft bisher gekostet hat. 1,47 Milliarden US-Dollar sind hier verbrannt worden, während das Eigenkapital nur bei 114,8 Millionen liegt. Immerhin: Die Richtung stimmt jetzt. Der Jahresverlust ist von 111,4 Millionen (2023) über einen Ausreißer von 321,5 Millionen (2024, durch eine Sonderabschreibung) auf nur noch 25,5 Millionen US-Dollar (2025) geschrumpft. Travere steht damit an der Schwelle zur Profitabilität — aber der Keller ist voll.

Unbequeme Wahrheit Nr. 3: Das Kassenpolster ist schmal — und ein Teil wird schwanken

Wer noch Verluste schreibt, lebt von seinem Kassenbestand. Bei Travere ist der überschaubar. Zum 31. März 2026 standen laut 10-Q rund 78,4 Millionen US-Dollar Barmittel plus 186,3 Millionen US-Dollar in handelbaren Wertpapieren in den Büchern — zusammen rund 264,7 Millionen. Das ist kein Notstand, solange der operative Cashflow nahe null pendelt, aber es ist auch kein dickes Polster für eine Firma, die parallel eine zweite Produkteinführung (FSGS) stemmt und international expandiert.

Dazu kommt eine Finanzierungslinie, die man kennen sollte: eine Wandelanleihe über 316,25 Millionen US-Dollar zu 2,25 Prozent, fällig 2029. Der 10-K nennt die Konditionen:

„2.25% […] payable semi-annually in arrears on March 1 and September 1 of each year, beginning on September 1, 2022."

Übersetzung: „2,25 Prozent […] halbjährlich nachträglich zahlbar am 1. März und 1. September jedes Jahres, beginnend am 1. September 2022."

— Travere Therapeutics, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Anhang „2029 Notes"

Eine Wandelanleihe ist ein Kredit, der sich unter bestimmten Bedingungen in Aktien verwandeln kann — für dich als Aktionär heißt das potenzielle Verwässerung: Wenn neue Aktien entstehen, wird dein Stück vom Kuchen kleiner, auch wenn du nichts verkaufst. Travere weist zudem darauf hin, dass es die Anleihe bei einem sogenannten „fundamental change" möglicherweise nicht bar zurückzahlen kann. Das ist kein akutes Alarmsignal, aber es zeigt: Die Finanzierung ist solide genug für den Alltag, aber nicht so üppig, dass man sie ignorieren dürfte. Wie sich eine großartige Umsatzkurve und eine angespannte Finanzierung in derselben Biotech-Aktie anfühlen, haben wir übrigens auch bei ImmunityBio und bei einem anderen Nieren-Spezialisten, Liquidia, seziert.

Bewertung — was der Markt hier eigentlich bezahlt

Bei rund 93 Millionen ausstehenden Aktien und dem Kursniveau von Mitte 2026 ergibt sich ein Börsenwert in der Größenordnung von rund 5,4 Milliarden US-Dollar. Dem steht ein Konzernumsatz 2025 von 490,7 Millionen gegenüber — das ergibt ein Kurs-Umsatz-Verhältnis um 10. Zur Einordnung: Für ein Unternehmen, das gerade erst die Verlustzone verlässt, ist das keine Substanz-, sondern eine ausgeprägte Wachstumsbewertung. Der Markt bezahlt FILSPARI bereits, als wäre der Blockbuster-Status (also über eine Milliarde US-Dollar Jahresumsatz mit einem Medikament) schon erreicht — geliefert sind bislang 322 Millionen.

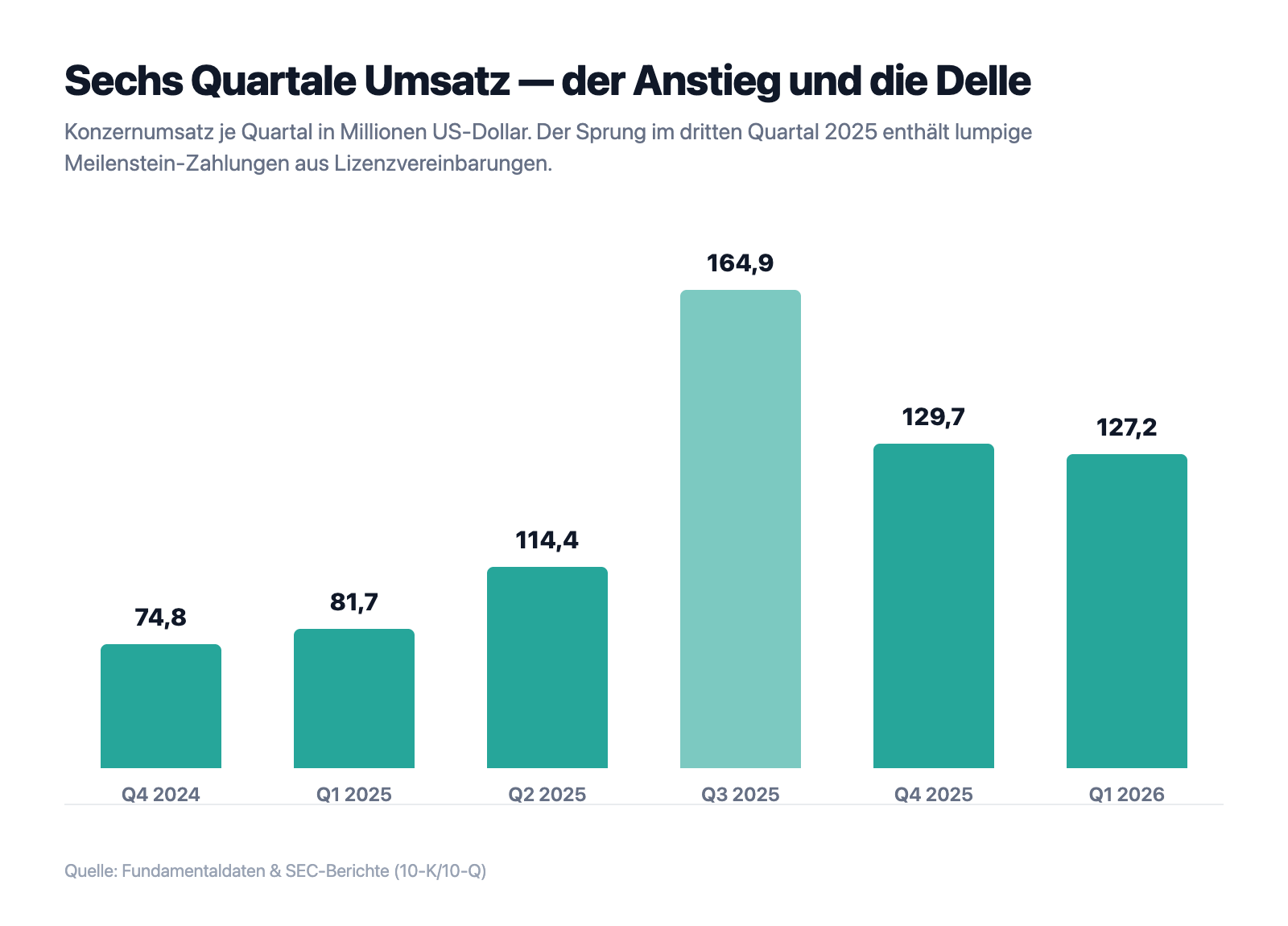

Das kann aufgehen, wenn FILSPARI in IgAN weiter Marktanteile gewinnt und die neue FSGS-Indikation zündet. Es kann aber auch enttäuschen, wenn Wettbewerber wie Novartis (mit atrasentan/Vanrafia) Anteile abgreifen oder das Umsatzwachstum abflacht — im ersten Quartal 2026 lag der Umsatz mit 127,2 Millionen leicht unter dem Vorquartal. Bemerkenswert: Die 15 Analysten im Konsens stufen die Aktie trotz der hohen Bewertung auf „Kaufen". Viel Zukunft ist hier schon eingepreist.

Chancen und Risiken auf einen Blick

Was für Travere spricht:

- Echte, belegte Wende: Konzernumsatz 2025 mehr als verdoppelt (490,7 nach 233,2 Millionen US-Dollar), Jahresverlust von 321,5 auf 25,5 Millionen geschrumpft — die Firma steht an der Schwelle zur Profitabilität.

- Doppelte Zulassung als Wachstumshebel: FILSPARI ist seit September 2024 für IgAN und seit April 2026 zusätzlich für FSGS voll zugelassen — zwei seltene Nierenerkrankungen mit hohem ungedecktem Bedarf und ohne echte Alternativtherapien.

- Nischen-Schutz: Seltene Erkrankungen bieten Orphan-Drug-Exklusivität und eine überschaubare Wettbewerbslandschaft; FILSPARI war die erste Nicht-Immunsuppressiva-Therapie ihrer Art für IgAN.

- Analystenkonsens „Kaufen" (15 Analysten), starke Relative Stärke (RS-Wert 93) und ein klarer Aufwärtstrend im Scanner.

Was dagegen spricht:

- Ein-Produkt-Risiko: Der Erfolg hängt laut eigener Aussage „almost entirely" an FILSPARI; rund 78 Prozent des Produktumsatzes und über 98 Prozent aus den USA.

- Milliarden-Verlust im Keller: aufgelaufener Verlust von 1.472,7 Millionen US-Dollar bei nur 114,8 Millionen Eigenkapital; die Profitabilität ist noch nicht gesichert.

- Schmales Kassenpolster (rund 264,7 Millionen US-Dollar Ende Q1 2026) plus eine Wandelanleihe über 316,25 Millionen mit Verwässerungspotenzial.

- Ausgeprägte Wachstumsbewertung (Kurs-Umsatz-Verhältnis um 10) und wachsender Wettbewerb (u. a. Novartis/atrasentan) im IgAN-Markt; das Umsatzwachstum flachte im ersten Quartal 2026 leicht ab.

Ein menschliches Fazit

Erinnerst du dich an den Film im Kopf vom Anfang — „der nächste Blockbuster, und ich war früh dabei"? Nach dem Blick in die Berichte weißt du jetzt, dass an dieser Geschichte etwas dran ist. Travere hat wirklich die Kurve gekriegt: Der Umsatz hat sich verdoppelt, der Verlust ist fast weg, und mit der zweiten Zulassung für FSGS ist der Markt gerade größer geworden. Das ist keine Luftnummer, das ist ein Unternehmen an einem echten Wendepunkt.

Aber die schöne Kurve verdeckt drei Dinge: Fast der gesamte Umsatz hängt an einem einzigen Wirkstoff, unter dem Haus liegt ein Verlustkeller von 1,47 Milliarden Dollar, und das Kassenpolster ist schmal. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wenn du Travere kaufst, kaufst du keine gemütliche Gewinnmaschine, sondern eine Wette auf ein einziges Medikament: darauf, dass FILSPARI in zwei Indikationen zum Standard wird, die Konkurrenz auf Abstand bleibt und der Cashflow bald dauerhaft ins Plus dreht. Geht die Rechnung auf, wird aus dem Verlust-Biotech ein profitabler Nischen-Champion. Geht sie nicht auf, treffen ein einzelnes Produkt und ein leerer Kapitalpuffer aufeinander. Wichtig ist nur, dass du weißt, worauf du wettest — auf die Kurve und auf das, was darunter liegt.

Quellen

- Travere Therapeutics, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 19.02.2026)

- Travere Therapeutics, Inc. — SEC-Quartalsbericht 10-Q, Q1 2026 (per 31.03.2026, eingereicht 04.05.2026)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens, Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 8. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell & Markt positiv

- Spezialist für seltene Nierenerkrankungen mit echtem Nischen-Schutz: FILSPARI ist seit September 2024 für IgAN und seit April 2026 zusätzlich für FSGS voll zugelassen — zwei Krankheiten mit hohem ungedecktem Bedarf und Orphan-Drug-Exklusivität. Der adressierbare Markt hat sich mit der zweiten Zulassung vergrößert.

- Umsatzwachstum & Wende positiv

- Belegte Wende: Konzernumsatz 2025 von 233,2 auf 490,7 Millionen US-Dollar mehr als verdoppelt, FILSPARI allein von 132,2 auf 322,0 Millionen. Der Jahresverlust schrumpfte von 321,5 auf nur noch 25,5 Millionen US-Dollar — die Firma steht an der Schwelle zur Profitabilität.

- Produktkonzentration negativ

- Ein-Produkt-Risiko: Der kommerzielle Erfolg hängt laut eigenem 10-K „almost entirely" an FILSPARI; rund 78 Prozent des Produktumsatzes und über 98 Prozent aus den USA. Fällt dieser eine Wirkstoff aus, bricht fast der gesamte Umsatz weg.

- Bilanz & Finanzierung negativ

- Aufgelaufener Verlust von 1.472,7 Millionen US-Dollar bei nur 114,8 Millionen Eigenkapital. Das Kassenpolster (rund 264,7 Millionen US-Dollar Ende Q1 2026) ist schmal für eine parallele zweite Produkteinführung; dazu eine Wandelanleihe über 316,25 Millionen mit Verwässerungspotenzial.

- Wettbewerb neutral

- Der IgAN-Markt zieht Wettbewerber an, allen voran Novartis mit atrasentan (Vanrafia). Travere hat mit FILSPARI einen Vorsprung und die Doppel-Indikation, muss den Marktanteil aber gegen finanzstarke Konkurrenz verteidigen. Das Umsatzwachstum flachte im ersten Quartal 2026 leicht ab.

- Bewertung neutral

- Rund 5,4 Milliarden US-Dollar Börsenwert (Größenordnung Mitte 2026) bei 490,7 Millionen US-Dollar Umsatz 2025 ergeben ein Kurs-Umsatz-Verhältnis um 10 — der Markt bezahlt bereits einen künftigen Blockbuster. Analystenkonsens dennoch „Kaufen" (15 Analysten).

Travere Therapeutics ist ein Biotech an einem echten Wendepunkt: Das Nierenmedikament FILSPARI hat den Umsatz 2025 mehr als verdoppelt und den Jahresverlust auf 25,5 Millionen US-Dollar gedrückt, mit der zweiten Zulassung für FSGS ist der Markt gerade größer geworden. Doch fast der gesamte Umsatz hängt an diesem einen Wirkstoff, in der Bilanz steht ein aufgelaufener Verlust von 1,47 Milliarden US-Dollar, und das Kassenpolster ist schmal. Eine Wette auf ein einziges Medikament. Keine Anlageberatung.

Bitte beachten

- FILSPARI erhielt die IgAN-Zulassung zunächst 2023 beschleunigt (auf Basis des Surrogat-Markers Proteinurie) und im September 2024 die volle FDA-Zulassung; die FSGS-Zulassung folgte am 13. April 2026.

- Der Umsatzsprung im dritten Quartal 2025 (164,9 Millionen US-Dollar) enthält einmalige Lizenz- und Meilenstein-Zahlungen und ist nicht mit dem laufenden Produktumsatz zu verwechseln.

- In der firmenindividuellen KI-Einstufung steht Travere auf „Nutzt KI": interner Einsatz von generativer KI und Machine Learning, aber keine KI-Umsatzquelle.

Häufige Fragen

Travere ist ein biopharmazeutisches Unternehmen für seltene Nieren- und Stoffwechselerkrankungen mit Sitz in San Diego. Wichtigstes Produkt ist FILSPARI (Wirkstoff sparsentan), eine Tablette gegen die seltene Nierenerkrankung IgA-Nephropathie (IgAN), seit September 2024 in den USA voll zugelassen und seit April 2026 zusätzlich für die Indikation FSGS. Daneben verkauft Travere die Tiopronin-Präparate Thiola und Thiola EC gegen Cystinurie.

Vor allem wegen FILSPARI: Der Nettoumsatz dieses Medikaments sprang 2025 von 132,2 auf 322,0 Millionen US-Dollar, der Konzernumsatz insgesamt von 233,2 auf 490,7 Millionen. Getrieben wird das von der wachsenden Verordnung nach der US-Vollzulassung für IgAN und zusätzlichen Lizenz- und Meilenstein-Zahlungen. Das Wachstum ist echt, hängt aber fast komplett an diesem einen Wirkstoff.

Noch nicht dauerhaft, aber sehr nah dran. Der Jahresverlust schrumpfte von 321,5 Millionen US-Dollar (2024, mit Sonderabschreibung) auf nur noch 25,5 Millionen (2025). In der Bilanz steht allerdings ein aufgelaufener Verlust von 1.472,7 Millionen US-Dollar — die Summe aller bisherigen Verluste — bei einem Eigenkapital von nur 114,8 Millionen.

Das Ein-Produkt-Risiko. Travere schreibt selbst im 10-K, der kommerzielle Erfolg werde „almost entirely" von der Vermarktung der eigenen Produkte in den USA abhängen, allen voran FILSPARI. Rund 78 Prozent des Produktumsatzes und über 98 Prozent stammen aus den USA. Fällt die Nachfrage nach diesem einen Wirkstoff aus, bricht fast der gesamte Umsatz weg.

Ausgeprägt wachstumsorientiert. Bei rund 5,4 Milliarden US-Dollar Börsenwert (Größenordnung Mitte 2026) und 490,7 Millionen US-Dollar Umsatz 2025 ergibt sich ein Kurs-Umsatz-Verhältnis um 10. Der Markt bezahlt FILSPARI, als wäre der Blockbuster-Status schon erreicht. Die 15 Analysten im Konsens stufen die Aktie dennoch auf „Kaufen".

In der firmenindividuellen KI-Einstufung steht Travere auf „Nutzt KI". Laut 10-K und 10-Q nutzen die Mitarbeiter generative KI, Machine Learning und automatisierte Entscheidungssysteme für ihre Arbeit; die Firma räumt ein, ohne KI ineffizienter zu werden und Wettbewerbsnachteile zu riskieren. KI ist bei Travere aber ein internes Werkzeug, keine Umsatzquelle — es gibt keine KI-Produkte.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.