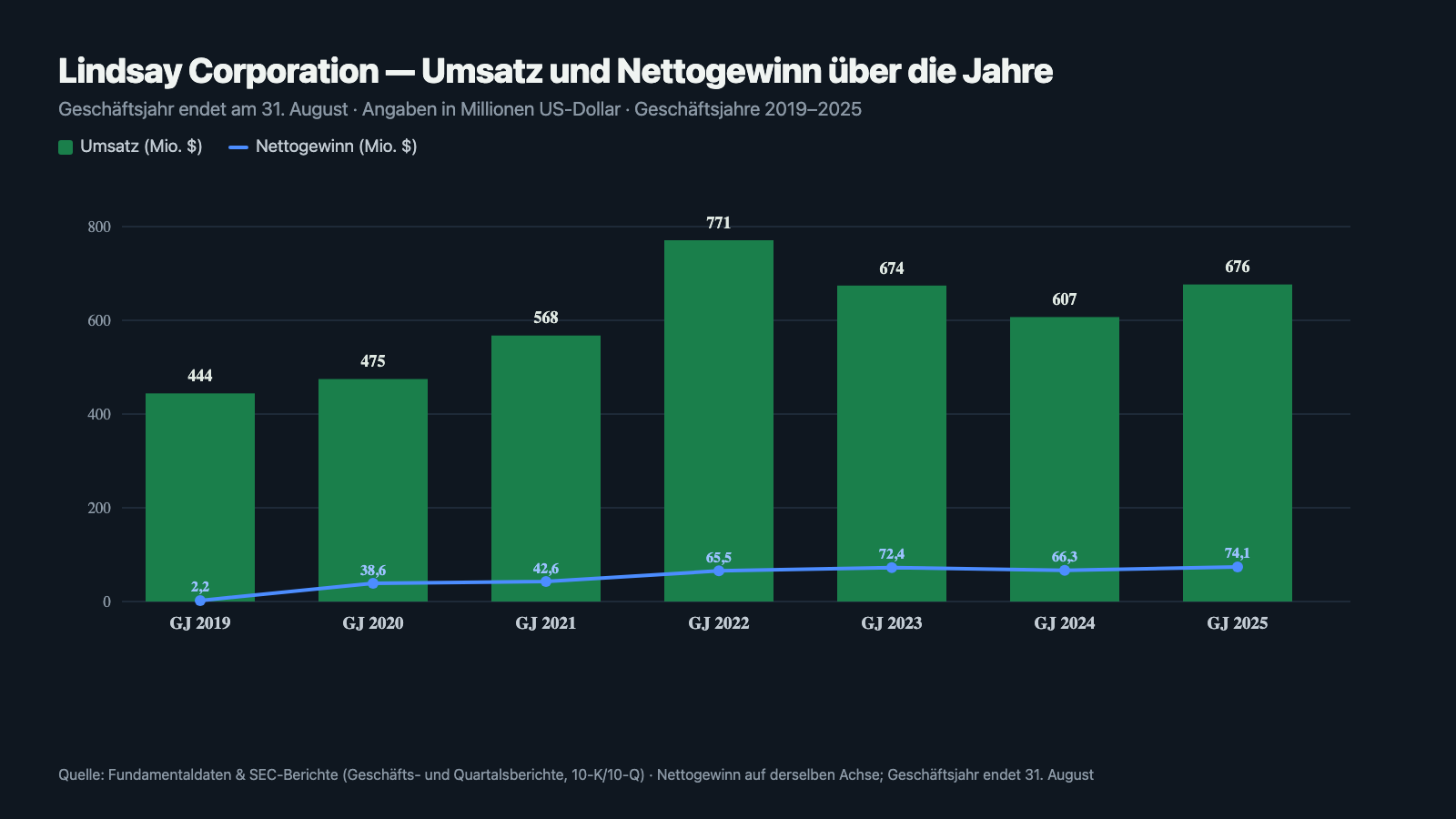

Lindsay-Aktie: Rekordgewinn im Rückspiegel — und der Agrarzyklus zieht die Kurve nach unten

Lindsay baut Bewässerungsanlagen (Zimmatic) und Straßenschutz (Road Zipper); das Geschäftsjahr 2025 war mit 676 Millionen US-Dollar Umsatz und 74 Millionen Gewinn ein Rekord. Wir haben Geschäfts- und Quartalsberichte gelesen: Im laufenden Geschäftsjahr fällt der Umsatz über neun Monate um 9 Prozent und der Gewinn um 30 Prozent, weil das Farmeinkommen dreht — dafür wächst das Auftragsbuch, die margenstarke Infrastruktur hält, und die Firma kauft eigene Aktien im großen Stil zurück. Kein Krisenfall, sondern eine Zyklusfrage — und die klärt sich nicht am Kurs, sondern im nächsten Bericht.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Fahrfehler, den fast jeder Anleger irgendwann macht: Er steuert nach dem Rückspiegel. Eine Firma legt ein Rekordjahr hin, die Schlagzeilen jubeln, und im Kopf entsteht das Bild einer Rakete, die immer so weitergeht. Dabei sagt der Blick zurück wenig darüber, was hinter der nächsten Kurve liegt — besonders bei einem Unternehmen, dessen Geschäft im Takt der Landwirtschaft atmet. Genau so ein Fall ist Lindsay Corporation (NYSE: LNN): Das Geschäftsjahr 2025 war das beste der Firmengeschichte, doch im laufenden Jahr fällt der Umsatz. Machen wir deshalb einen Deal: Bevor du Lindsay am Rekord von gestern misst, lesen wir gemeinsam, was die Firma selbst an die US-Börsenaufsicht SEC gemeldet hat — im Jahresbericht 2025 und im jüngsten Quartalsbericht. Ein SEC-Bericht ist unter Strafandrohung ehrlich, und bei Lindsay steht dort beides: ein grundsolides, profitables Geschäft — und eine unbequeme Kurve, die gerade durchfahren wird. Am Ende entscheidest du selbst.

Was Lindsay eigentlich macht

Lindsay ist kein Wachstums-Start-up, sondern ein Industrieveteran: gegründet 1955, Firmensitz in Omaha, Nebraska, rund 1.275 Beschäftigte. Das Unternehmen steht auf zwei Beinen, die auf den ersten Blick nichts miteinander zu tun haben.

Das große Bein ist die Bewässerung: Lindsay baut unter der Marke Zimmatic riesige Kreisberegnungsanlagen — jene langen, auf Rädern rollenden Rohrbrücken, die sich über ein Feld drehen und es gleichmäßig bewässern (im Fachjargon „Center Pivot"). Dazu kommt eine Software namens FieldNET, die Landwirte per App steuern lässt, wann und wie viel bewässert wird — verkauft im Abo. Man kann sich das wie einen digitalen Bewässerungs-Assistenten für Felder vorstellen. Das zweite, kleinere Bein ist die Infrastruktur: bewegliche Straßenleitplanken und Aufprallschutz. Das Aushängeschild ist das Road-Zipper-System — eine Maschine, die eine ganze Betonleitplanke seitlich versetzt und so auf stark befahrenen Brücken oder Baustellen kurzfristig eine Fahrspur hinzufügt oder wegnimmt. Dazu kommen Aufprallpolster („Crash Cushions"), Fahrbahnmarkierungen und Bahnsignale. Lindsay beschreibt sein Infrastruktur-Segment im Jahresbericht so:

„The Company’s infrastructure segment includes the manufacture and marketing of moveable barriers, specialty barriers and crash cushions, road marking and road safety equipment, and railroad signals systems…"

Übersetzung: „Das Infrastruktur-Segment des Unternehmens umfasst die Herstellung und Vermarktung von beweglichen Leitplanken, Spezial-Leitplanken und Aufprallschutz, Fahrbahnmarkierungs- und Verkehrssicherheits-Ausrüstung sowie Bahnsignalanlagen…"

— Lindsay Corporation, SEC-Jahresbericht 10-K für das Geschäftsjahr 2025, Item 1 „Business"

Ein Detail vorweg, das du für alle Zahlen brauchst: Lindsays Geschäftsjahr endet nicht am 31. Dezember, sondern am 31. August. Das ist bei einem Agrar-Zulieferer kein Zufall — es legt den Jahresabschluss hinter die nordamerikanische Bewässerungssaison. Wenn wir also „Geschäftsjahr 2025" schreiben, meinen wir den Zeitraum September 2024 bis August 2025; das laufende „Geschäftsjahr 2026" läuft von September 2025 bis August 2026. Merk dir das — sonst passen die Quartale nicht zum Kalender.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Lindsay schlägt Anfang Juli 2026 in fünf Scannern an (Datenstand 10. Juli 2026) — und anders als bei manch krachender Kursrakete ist das eine unaufgeregte, gesunde Liste: Power Trend (ein anhaltend stabiler Aufwärtstrend), Über 50- & 200-SMA (der Kurs liegt über seinen wichtigen Durchschnittslinien), Profis 80 %, Inside Day (eine ruhige Innenkerze — technische Feinheit) und der Pradeep-Bonde-$-Breakout. Was hier nicht anschlägt, ist mindestens so aufschlussreich: kein einziger unserer Warn- oder Distress-Scanner. Lindsay ist in unserer Datenbank kein Sanierungsfall, sondern ein solider Trendfolge-Wert.

Kurz übersetzt, was der Scanner sonst noch sieht (Datenstand 6.–10. Juli 2026): Die Relative Stärke liegt bei 69 (Woche) bzw. 72 — die Aktie lief zuletzt etwas besser als der Marktdurchschnitt, aber sie ist kein Überflieger; eine echte Führungsaktie steht bei 90 und mehr. Die Eigenkapitalquote von rund 61 Prozent und eine Eigenkapitalrendite um 11,5 Prozent zeichnen eine grundsolide, aber nicht spektakuläre Bilanz. Und die Aktie notiert rund 31 Prozent unter ihrem Allzeithoch — Luft nach oben, aber eben auch ein Kurs, der die Zyklusdelle schon spürt. Merke dir das Spannungsfeld dieser Analyse: Ein kerngesundes, profitables Unternehmen — das gerade durch die Abwärtskurve seines eigenen Marktzyklus fährt. Es ist der rote Faden für alles, was jetzt kommt.

Die Zahlen über die Jahre — erst der Rekord, dann die Kurve

Fangen wir mit dem an, was wirklich beeindruckt. Das Geschäftsjahr 2025 war das beste der Firmengeschichte: Der Umsatz stieg um 11 Prozent auf 676,4 Millionen US-Dollar, der Nettogewinn um 12 Prozent auf 74,1 Millionen US-Dollar oder 6,78 US-Dollar je Aktie. Beide Segmente wuchsen: Bewässerung auf 568,0 Millionen (+11 Prozent), Infrastruktur auf 108,4 Millionen (+16 Prozent). Und das ist keine Eintagsfliege — Lindsay ist über die Jahre ein verlässlicher Gewinnmacher, mit einer Kasse von zuletzt 250,6 Millionen US-Dollar und mehr liquiden Mitteln als Schulden. So eine Bilanz muss man sich erst einmal erarbeiten.

Und jetzt die Kurve, denn ein Rekordjahr im Rückspiegel sagt nichts über die nächste Gerade. Im laufenden Geschäftsjahr 2026 dreht der Zyklus nach unten. In den ersten neun Monaten (September 2025 bis Mai 2026) fiel der Umsatz um 9 Prozent auf 474,3 Millionen US-Dollar, der Nettogewinn sogar um 30 Prozent auf 44,4 Millionen (nach 63,2 Millionen im Vorjahreszeitraum). Im dritten Quartal allein (März bis Mai 2026) lag der Umsatz bei 160,8 Millionen (−5 Prozent) und der Gewinn bei 15,8 Millionen oder 1,53 US-Dollar je Aktie. Das ist keine Katastrophe — die Firma verdient weiter ordentlich Geld —, aber es ist der klassische Atemzug eines zyklischen Geschäfts. Warum es passiert, steht im Bericht, und genau da schauen wir jetzt hin.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Agrarzyklus schlägt durch — und die beruhigende Farmeinkommens-Zahl trügt

Lindsays Bewässerungsgeschäft hängt am Geldbeutel der Landwirte. Wenn Farmer gut verdienen, kaufen sie neue Anlagen; wird es eng, warten sie. Genau das passiert gerade. Die US-Landwirtschaftsbehörde USDA erwartet für 2026 zwar ein nur leicht sinkendes Netto-Farmeinkommen — aber das ist die trügerische Schlagzeile. Die für Lindsay entscheidende Zahl steht direkt daneben:

„As of February 2026, the U.S. Department of Agriculture (the ‚USDA‘) forecast for 2026 U.S. net farm income was projected to be $153.4 billion, a decrease of 1 percent from the USDA’s estimated 2025 U.S. net farm income of $154.5 billion. This projected decrease is largely driven by an expected decrease in cash receipts of 3 percent and is partially offset by an anticipated increase in government payments."

Übersetzung: „Zum Stand Februar 2026 prognostizierte die US-Landwirtschaftsbehörde (‚USDA‘) für 2026 ein US-Netto-Farmeinkommen von 153,4 Milliarden US-Dollar — ein Rückgang von 1 Prozent gegenüber den geschätzten 154,5 Milliarden des Jahres 2025. Dieser Rückgang ist im Wesentlichen auf einen erwarteten Rückgang der Bareinnahmen um 3 Prozent zurückzuführen und wird teilweise durch höhere Staatszahlungen ausgeglichen."

— Lindsay Corporation, SEC-Quartalsbericht 10-Q zum 31. Mai 2026, MD&A „Market Conditions"

Übersetzt: Auf dem Papier steht das Farmeinkommen fast stabil — aber gestützt durch staatliche Hilfszahlungen, nicht durch das Geschäft der Farmer selbst. Das Geld, mit dem ein Landwirt eine 100.000-Dollar-Bewässerungsanlage bezahlt, kommt aber aus dem Verkauf seiner Ernte, und dort geht es um 3 Prozent zurück. Dazu die niedrigen Getreidepreise. Deshalb schrumpft Lindsays Bewässerungsumsatz im laufenden Jahr — das ist kein Managementfehler, sondern das Wetterleuchten des Zyklus. Wichtig für die Einordnung: Genau dieselbe Mechanik dreht in guten Jahren nach oben. Zyklisch heißt eben in beide Richtungen.

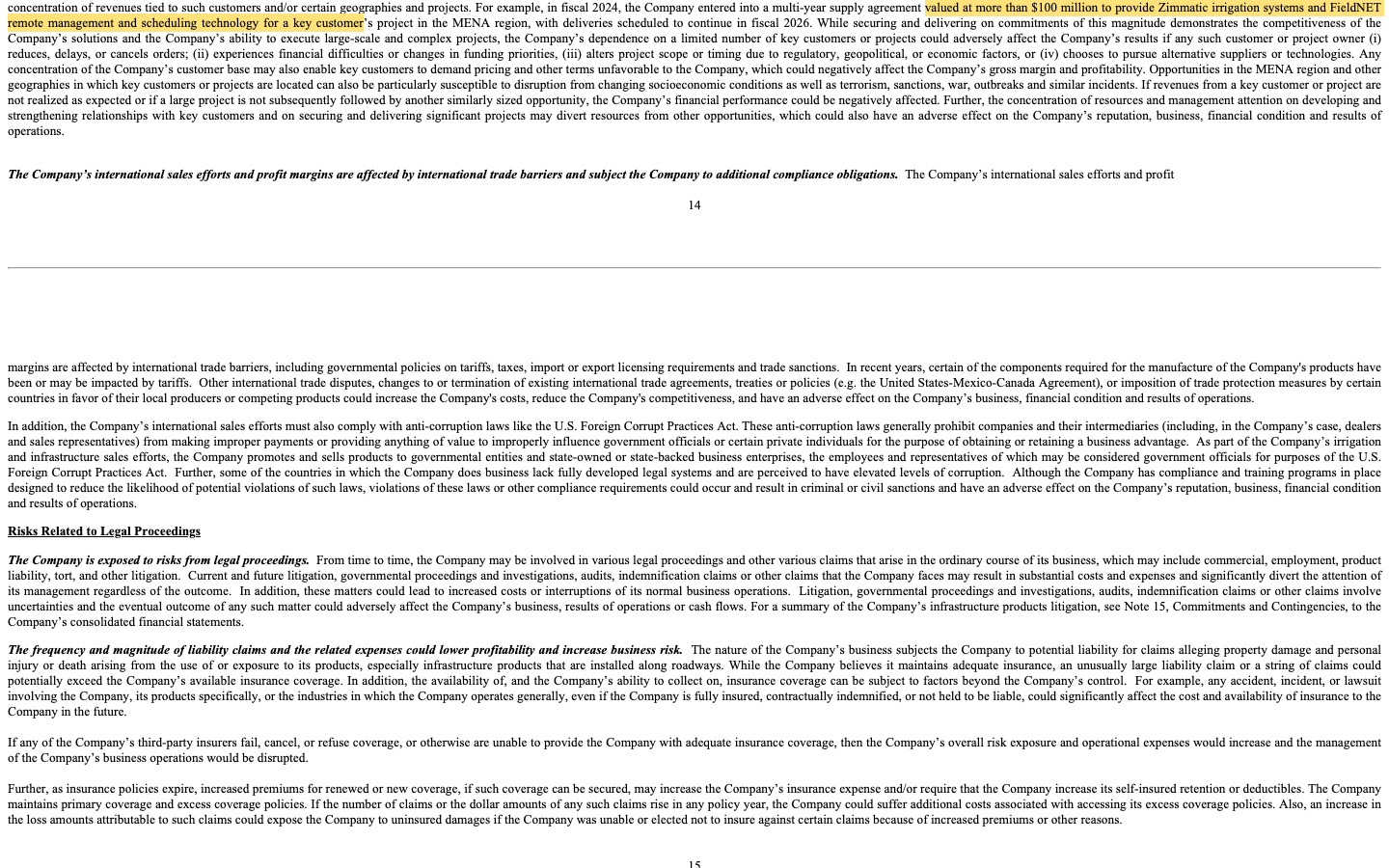

Unbequeme Wahrheit Nr. 2: Das Wachstum hängt zunehmend an wenigen Großprojekten im Ausland

Es gibt einen Grund, warum Lindsays Auftragsbuch trotz Zyklus gewachsen ist — es stieg zum 31. Mai 2026 auf 136,1 Millionen US-Dollar (nach 117,1 Millionen im Vorjahr). Der Treiber ist ein einzelner Großauftrag, und die Firma benennt im selben Atemzug die Kehrseite offen:

„…valued at more than $100 million to provide Zimmatic irrigation systems and FieldNET remote management and scheduling technology for a key customer’s project in the MENA region… the Company’s dependence on a limited number of key customers or projects could adversely affect the Company’s results if any such customer or project owner (i) reduces, delays, or cancels orders…"

Übersetzung: „…mit einem Wert von mehr als 100 Millionen US-Dollar für die Lieferung von Zimmatic-Bewässerungssystemen und der FieldNET-Fernsteuerungstechnik für das Projekt eines Schlüsselkunden in der MENA-Region [Naher Osten und Nordafrika]… die Abhängigkeit des Unternehmens von einer begrenzten Zahl von Schlüsselkunden oder Projekten könnte die Ergebnisse beeinträchtigen, falls ein solcher Kunde oder Projektträger (i) Bestellungen reduziert, verzögert oder storniert…"

— Lindsay Corporation, SEC-Jahresbericht 10-K für das Geschäftsjahr 2025, Item 1 / Item 1A

Das ist beides zugleich: eine Chance — ein Auftrag über 100 Millionen US-Dollar beweist, dass Lindsays Technik weltweit konkurrenzfähig ist — und ein Klumpenrisiko. Der Anteil des Auslands am Bewässerungsumsatz ist im Geschäftsjahr 2025 auf rund 52 Prozent gesprungen (von 41 Prozent im Vorjahr), stark getrieben von diesem einen Projekt. Kundenkonzentration heißt hier: Wenn dein Nachbar erzählt, sein Auftragsbuch sei voll, aber ein einziges Auslandsprojekt fülle es halb — würdest du kurz nachfragen, was passiert, wenn es sich verschiebt? Genau das tut Lindsay selbst, denn Auslandsprojekte können durch Politik, Wechselkurse oder — im Bericht ausdrücklich erwähnt — geopolitische Spannungen in der Region ins Rutschen geraten. Die Lieferungen laufen laut Bericht bis ins Geschäftsjahr 2026 hinein; danach muss neues Geschäft her.

Unbequeme Wahrheit Nr. 3: Die margenstarke Infrastruktur ist klein und schwankt

Wer Lindsay nur als Bewässerungsfirma sieht, übersieht das profitabelste Stück. Das Infrastruktur-Segment (Road Zipper & Co.) macht nur rund 16 Prozent des Umsatzes aus — verdient aber deutlich mehr je Dollar Umsatz als die Bewässerung: 41,4 Prozent Bruttomarge und 24,3 Prozent operative Marge im Geschäftsjahr 2025, gegenüber 17,1 Prozent operativer Marge in der Bewässerung.

Das erklärt, warum die Infrastruktur im laufenden Abschwung ein Stabilisator ist: Im dritten Quartal des Geschäftsjahres 2026 legte sie sogar um 8 Prozent auf 27,7 Millionen US-Dollar zu, während die Bewässerung schwächelte. Der Haken: Dieses Geschäft ist projektgetrieben und damit sprunghaft — ein großer Road-Zipper-Auftrag oder eine Katastrophenschutz-Bestellung kann ein Quartal heben, das nächste fehlt er. Es ist ein wertvoller zweiter Motor, aber zu klein, um die Zyklusdelle der Bewässerung ganz auszugleichen. Merke: Ein margenstarkes Nebengeschäft ist ein Segen — solange man es nicht mit einem verlässlichen Wachstumsmotor verwechselt.

Unbequeme Wahrheit Nr. 4: Bezahlt wird die Kurve mit dem eigenen Geld — im großen Stil

Was macht ein Management, dessen Aktie in der Zyklusdelle billiger geworden ist und das auf einer vollen Kasse sitzt? Lindsays Antwort: kräftig eigene Aktien zurückkaufen. In den ersten neun Monaten des Geschäftsjahres 2026 gab die Firma 80,7 Millionen US-Dollar für Aktienrückkäufe aus — im Vorjahreszeitraum waren es magere 2,7 Millionen. Das ist mehr als eine Verdreißigfachung. Rückenwind gibt ein im Geschäftsjahr 2025 beschlossenes neues Rückkaufprogramm über bis zu 150 Millionen US-Dollar. Gleichzeitig steigt die Dividende weiter: von 1,30 US-Dollar je Aktie im Geschäftsjahr 2021 in Schritten auf 1,45 im Geschäftsjahr 2025, und im laufenden Jahr wurde die Quartalsdividende auf 0,37 US-Dollar angehoben.

„Aktienrückkauf" heißt: Die Firma kauft eigene Anteile vom Markt und vernichtet sie — dein Stück vom Kuchen wird dadurch größer, weil es weniger Stücke gibt. Bei Lindsays kleiner Aktienbasis von nur rund 10,3 Millionen Papieren wirkt das spürbar. Ob es klug ist, mitten in der Ergebnisdelle so viel Geld dafür einzusetzen, kann man zweiseitig sehen: Dafür spricht, dass die Aktie günstiger ist als am Hoch und die Bilanz mit 250,6 Millionen Kasse und mehr liquiden Mitteln als Schulden das locker trägt. Dagegen spricht, dass Rückkäufe im Abschwung immer auch die Wette sind, dass der Zyklus dreht — täte er es nicht, wäre das Geld zu früh ausgegeben. Nichts davon ist versteckt; es steht offen in den Berichten. Für dich als Anleger heißt es: Ein wesentlicher Teil deiner möglichen Rendite kommt hier nicht aus Wachstum, sondern aus der Kapitalrückführung.

Und die KI? Ein Industriewert am Rand des Themas

Weil 2026 kaum eine Aktie ohne KI-Etikett auskommt, haben wir die Berichte gezielt darauf geprüft. Der Befund ist nüchtern: Lindsay ist kein KI-Wert. Der Begriff „künstliche Intelligenz" taucht in keinem der sechs ausgewerteten SEC-Berichte auch nur einmal auf. Die einzige Berührung mit dem Thema ist ein einzelner Halbsatz: Die Bewässerungs-Software FieldNET Advisor nutzt „maschinelles Lernen", um Landwirten feld- und kulturspezifische Bewässerungsempfehlungen zu geben. Das ist ein sinnvolles Produktmerkmal — aber weder eine KI-Strategie noch eine eigene Umsatzquelle noch ein im Bericht genanntes KI-Risiko. In unserer firmenindividuellen KI-Einstufung landet Lindsay deshalb bei „Neutral": kein wesentlicher KI-Bezug in den Pflichtdokumenten. Für dich heißt das: Wer hier eine KI-Fantasie sucht, ist falsch — Lindsays These steht und fällt mit Wasser, Feldern und Straßen, nicht mit Algorithmen.

Bewertung: solide, nicht geschenkt

Zur Jahresmitte 2026 (Datenstand Anfang Juli) wurde Lindsay mit einem Börsenwert in der Größenordnung von 1,4 Milliarden US-Dollar gehandelt — das ist rund das Zweifache des Jahresumsatzes und, gemessen am Rekordgewinn des Geschäftsjahres 2025, grob das 19-Fache des Gewinns. Gemessen am schwächeren laufenden Jahr fällt das Kurs-Gewinn-Verhältnis entsprechend höher aus — genau das ist die Krux bei zyklischen Werten: In der Delle sieht die Bewertung teurer aus, weil der Nenner (der Gewinn) gerade schrumpft. Eine kerngesunde Bilanz (Eigenkapitalquote rund 61 Prozent, mehr Kasse als Schulden) und eine Eigenkapitalrendite um 11,5 Prozent stützen die Einordnung „solide, aber nicht geschenkt". Der Blick der Profis ist verhalten positiv: Der Analystenkonsens der wenigen Beobachter lag zuletzt bei rund 1,75 auf der üblichen Skala von 1 (Kaufen) bis 5 (Verkaufen) — also im Bereich „moderates Kaufen", ohne Euphorie. Nimm das als das, was es ist: keine Wette auf eine Verzehnfachung, sondern die Frage, zu welchem Preis man ein solides zyklisches Geschäft in seiner Abschwungphase kaufen will. Ein Datenpunkt für den Kalender: Lindsay legt sein nächstes Zahlenwerk — den Jahresbericht zum 31. August — traditionell im Oktober vor.

Chancen und Risiken auf einen Blick

Was für Lindsay spricht:

- Grundsolide, dauerhaft profitable Firma seit 1955: Rekord-Geschäftsjahr 2025 mit 676,4 Millionen US-Dollar Umsatz (+11 Prozent) und 74,1 Millionen Gewinn (+12 Prozent), 250,6 Millionen Kasse und mehr liquiden Mitteln als Schulden.

- Zwei Standbeine mit langfristigem Rückenwind: Weltweit steigender Bedarf an effizienter Bewässerung und sicherer Verkehrs-Infrastruktur — beides Themen, die laut Bericht positiv bleiben.

- Margenstarke Infrastruktur als zweiter Motor: 41,4 Prozent Bruttomarge, 24,3 Prozent operative Marge, im dritten Quartal 2026 gegen den Trend +8 Prozent.

- Volles, sogar gewachsenes Auftragsbuch (136,1 Millionen US-Dollar zum 31. Mai 2026), getragen von einem MENA-Großprojekt über mehr als 100 Millionen — Beleg für globale Wettbewerbsfähigkeit.

- Aktionärsfreundlich: 80,7 Millionen US-Dollar Aktienrückkäufe in neun Monaten, seit Jahren steigende Dividende, kleine Aktienbasis von rund 10,3 Millionen Papieren — Kapitalrückführung mit Hebel.

Was dagegen spricht:

- Der Agrarzyklus schlägt voll durch: −9 Prozent Umsatz und −30 Prozent Gewinn in den ersten neun Monaten des Geschäftsjahres 2026; die niedrigen Getreidepreise und um 3 Prozent sinkende Ernte-Bareinnahmen bremsen den Anlagenkauf.

- Wachstum am Tropf weniger Großprojekte: Auslandsanteil auf rund 52 Prozent des Bewässerungsumsatzes gesprungen, stark abhängig von einem einzelnen MENA-Auftrag — die Firma nennt das Klumpen- und Geopolitik-Risiko selbst.

- Der margenstarke Infrastruktur-Motor ist zu klein (16 Prozent des Umsatzes) und projektbedingt sprunghaft, um die Bewässerungsdelle voll auszugleichen.

- Zyklische Bewertung: rund das Zweifache des Umsatzes und grob das 19-Fache des Rekordgewinns 2025 — in der Ergebnisdelle optisch teurer, und ein Gutteil der Rendite kommt aus Rückkauf und Dividende, nicht aus Wachstum.

- Aggressive Rückkäufe im Abschwung sind zugleich eine Wette darauf, dass der Zyklus zeitnah dreht; keine KI- oder Sonderfantasie als Zusatzhebel.

Ein menschliches Fazit

Zurück in den Wagen. Die Stimme, die nach dem Rückspiegel steuern will, hat bei Lindsay sogar recht gute Argumente — das Rekordjahr 2025 war real, die Bilanz ist stark, die Dividende steigt, und das Management kauft beherzt eigene Aktien. Aber ein Rekord im Rückspiegel sagt nichts über die Kurve vor dir, und Lindsay fährt gerade sichtbar in die Abwärtskehre seines eigenen Marktzyklus: Umsatz und Gewinn fallen im laufenden Jahr zweistellig, weil den Farmern das Geld aus dem Ernteverkauf fehlt. Das ist kein Krisenfall — die Firma bleibt profitabel, das Auftragsbuch ist voll, die Kasse übersteigt die Schulden. Es ist die klassische Zwickmühle des zyklischen Investierens: Kaufst du die Qualität, wenn die Zahlen schön sind (und der Kurs oft hoch), oder wenn sie unbequem sind (und keiner weiß, wo der Zyklus dreht)? Der ehrlichste Rat steht nicht im Kurs, sondern im nächsten Bericht: Erst die Zahlen zum Geschäftsjahresende am 31. August — im Herbst 2026 — zeigen, ob die Kurve schon durchfahren ist oder noch enger wird. Ein solides Unternehmen wie Lindsay läuft dir dabei nicht so schnell davon wie eine Kursrakete; man darf sich mit der Kurve Zeit lassen. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Lindsay Corporation — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (endete 31. August 2025, eingereicht 23. Oktober 2025)

- Lindsay Corporation — SEC-Quartalsbericht 10-Q zum 31. Mai 2026 (drittes Quartal Geschäftsjahr 2026, eingereicht 2. Juli 2026)

- Lindsay Corporation — SEC-Quartalsbericht 10-Q zum 28. Februar 2026 (eingereicht 2. April 2026)

- Vollständige SEC-Einreichungshistorie von Lindsay: EDGAR-Übersicht (sec.gov)

- Kennzahlenreihen (Umsatz, Gewinn, Segmente, Dividende, Rückkäufe) aus der SEC-XBRL-Datenbank (companyfacts).

- Fundamentaldaten (Bewertung, Analystenkonsens, Kennzahlen; Datenstand 6.–10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 10. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Lindsay-Aktien.

Unser Fazit auf einen Blick

- Bilanz & Profitabilität positiv

- Rekord-Geschäftsjahr 2025 mit 676,4 Millionen US-Dollar Umsatz (+11 Prozent) und 74,1 Millionen Gewinn (+12 Prozent), 250,6 Millionen Kasse, mehr liquide Mittel als Schulden, Eigenkapitalquote rund 61 Prozent — eine grundsolide, dauerhaft profitable Firma seit 1955.

- Kapitalrückführung positiv

- 80,7 Millionen US-Dollar Aktienrückkäufe in neun Monaten (Vorjahr: 2,7 Millionen), seit Jahren steigende Dividende (von 1,30 auf 1,45 US-Dollar je Aktie, zuletzt 0,37 je Quartal), kleine Aktienbasis von rund 10,3 Millionen Papieren — spürbarer Rückkauf-Hebel.

- Infrastruktur-Segment positiv

- Kleiner, aber margenstarker zweiter Motor: 41,4 Prozent Bruttomarge und 24,3 Prozent operative Marge, im dritten Quartal des Geschäftsjahres 2026 gegen den Trend +8 Prozent auf 27,7 Millionen US-Dollar.

- Agrarzyklus negativ

- Der Zyklus dreht nach unten: −9 Prozent Umsatz und −30 Prozent Gewinn in den ersten neun Monaten des Geschäftsjahres 2026; sinkende Ernte-Bareinnahmen der Farmer (−3 Prozent) und niedrige Getreidepreise bremsen den Anlagenkauf.

- Projekt- & Auslandsabhängigkeit neutral

- Das gewachsene Auftragsbuch (136,1 Millionen US-Dollar) hängt stark an einem MENA-Großprojekt über mehr als 100 Millionen; der Auslandsanteil sprang auf rund 52 Prozent des Bewässerungsumsatzes — Chance und Klumpenrisiko zugleich, von der Firma selbst benannt.

- Bewertung neutral

- Rund das Zweifache des Umsatzes und grob das 19-Fache des Rekordgewinns 2025; in der Ergebnisdelle optisch teurer, weil der Gewinn zyklisch schrumpft. Analystenkonsens verhalten positiv (rund 1,75 auf der Skala 1–5). Keine KI- oder Sonderfantasie als Zusatzhebel.

Lindsay ist ein grundsolides, profitables Industrieunternehmen — Bewässerung plus margenstarke Verkehrs-Infrastruktur — mit starker Bilanz und aktionärsfreundlicher Kapitalrückführung. Zugleich fährt die Firma sichtbar durch die Abwärtskurve des Agrarzyklus: Umsatz und Gewinn fallen im laufenden Jahr zweistellig. Kein Krisenfall, sondern eine Zyklusfrage mit offenem Ausgang. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Geschäftsjahr endet am 31. August: „Geschäftsjahr 2025" meint September 2024 bis August 2025, das laufende „Geschäftsjahr 2026" den Zeitraum September 2025 bis August 2026. Der nächste Jahresbericht (10-K) wird traditionell im Oktober vorgelegt.

- Zyklus-Frame: Die Delle im Geschäftsjahr 2026 ist Ausdruck des Agrarzyklus, kein Bilanz- oder Managementproblem — dieselbe Mechanik dreht in guten Erntejahren nach oben. Aktienrückkäufe im Abschwung sind zugleich eine Wette darauf, dass der Zyklus zeitnah dreht.

- Segmente Geschäftsjahr 2025: Bewässerung 568,0 Millionen US-Dollar (17,1 Prozent operative Marge), Infrastruktur 108,4 Millionen (24,3 Prozent). Auslandsanteil am Bewässerungsumsatz rund 52 Prozent (Datenstand Geschäftsjahr 2025).

Häufige Fragen

Lindsay ist ein US-Industrieunternehmen aus Omaha, Nebraska (gegründet 1955), mit zwei Geschäftsfeldern: Bewässerungstechnik — vor allem Kreisberegnungsanlagen der Marke Zimmatic und die Steuer-Software FieldNET — sowie Infrastruktur, darunter das Road-Zipper-System für bewegliche Straßenleitplanken, Aufprallschutz und Bahnsignale. Rund 84 Prozent des Umsatzes kommen aus der Bewässerung, rund 16 Prozent aus der Infrastruktur.

Wegen des Agrarzyklus. Lindsays Bewässerungsgeschäft hängt am Einkommen der Landwirte, und das steht 2026 unter Druck: Die US-Landwirtschaftsbehörde erwartet um 3 Prozent sinkende Bareinnahmen der Farmer aus dem Ernteverkauf, dazu niedrige Getreidepreise. In den ersten neun Monaten (bis 31. Mai 2026) fiel der Umsatz deshalb um 9 Prozent auf 474,3 Millionen US-Dollar und der Nettogewinn um 30 Prozent auf 44,4 Millionen. Die Firma bleibt aber profitabel — es ist eine Zyklusdelle, kein Krisenfall.

Weil Lindsay ein Agrar-Zulieferer ist: Ein Geschäftsjahresende am 31. August legt den Jahresabschluss hinter die nordamerikanische Bewässerungssaison. „Geschäftsjahr 2025" meint daher September 2024 bis August 2025, das laufende „Geschäftsjahr 2026" läuft von September 2025 bis August 2026. Der Jahresbericht (10-K) erscheint traditionell im Oktober.

Beides ist ausgeprägt. Die jährliche Dividende stieg von 1,30 US-Dollar je Aktie im Geschäftsjahr 2021 in Schritten auf 1,45 im Geschäftsjahr 2025; im laufenden Jahr wurde die Quartalsdividende auf 0,37 US-Dollar angehoben. Zusätzlich kaufte Lindsay in den ersten neun Monaten des Geschäftsjahres 2026 eigene Aktien für 80,7 Millionen US-Dollar zurück (nach nur 2,7 Millionen im Vorjahreszeitraum), gestützt auf ein neues Rückkaufprogramm über bis zu 150 Millionen und eine Kasse von 250,6 Millionen bei mehr liquiden Mitteln als Schulden.

Solide, aber nicht geschenkt. Zur Jahresmitte 2026 lag der Börsenwert in der Größenordnung von 1,4 Milliarden US-Dollar — rund das Zweifache des Jahresumsatzes und grob das 19-Fache des Rekordgewinns aus dem Geschäftsjahr 2025. Gemessen am schwächeren laufenden Jahr wirkt die Bewertung höher, weil der Gewinn zyklisch schrumpft. Der Analystenkonsens der wenigen Beobachter lag zuletzt bei rund 1,75 auf der Skala von 1 (Kaufen) bis 5 (Verkaufen).

Nur am Rande. In keinem der sechs ausgewerteten SEC-Berichte kommt der Begriff „künstliche Intelligenz" vor; die einzige Berührung ist ein Halbsatz, wonach die Bewässerungs-Software FieldNET Advisor „maschinelles Lernen" für Bewässerungsempfehlungen nutzt. In unserer firmenindividuellen KI-Einstufung landet Lindsay deshalb bei „Neutral" — kein wesentlicher KI-Bezug, keine KI-Umsatzquelle, kein KI-Risiko in den Pflichtdokumenten.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.