Alles muss raus: Stratus Properties verkauft sich selbst — Stück für Stück

Ein Immobilienentwickler aus Austin beschließt, sich komplett aufzulösen: alle Grundstücke verkaufen, alles an die Aktionäre auszahlen. 29,73 bis 37,69 Dollar je Aktie stellt das Board in Aussicht, die erste Tranche von 5 Dollar floss am 20. Juli 2026 — und Ende Juli zieht sich die Aktie von der Nasdaq zurück. Wir haben die SEC-Filings gelesen: das abgelehnte 27,30-Dollar-Angebot von 2024, den Investor, der zehn Jahre Druck machte, und die Fußnote, warum ein Drittel des Eigenkapitals gar nicht den Aktionären gehört. Keine Anlageberatung — nur die Spielregeln eines Endspiels, bei dem die Uhr mitläuft.

Im Schaufenster wirkt das Schild wie ein Magnet: „Räumungsverkauf — alles muss raus!“ Menschen kaufen dann Dinge, die sie nie wollten, nur weil das Ende ausgerufen ist. An der Börse funktioniert derselbe Satz genau umgekehrt: Ruft eine Firma „alles muss raus“, rennen die meisten weg. Fonds dürfen keine Aktie halten, die den Index verlässt; Anleger wollen keinen Zettel im Depot, für den es bald keinen Börsenkurs mehr gibt; und irgendwas in uns flüstert, dass eine Firma, die sich auflöst, gescheitert sein muss. Nennen wir diesen Reflex beim Namen: den Räumungsverkaufs-Reflex — kaufen, wenn das Ende im Kaufhaus ausgerufen wird, fliehen, wenn es an der Börse passiert. Genau dieser Reflex ist der Grund, warum Liquidationen zu den am schlechtesten verstandenen Situationen der Börse gehören. Deshalb machen wir einen Deal: Wir schauen uns gemeinsam an, was bei Stratus Properties (NASDAQ: STRS) wirklich beschlossen wurde — nicht in Foren, sondern in den Pflichtmitteilungen an die US-Börsenaufsicht SEC, die unter Strafandrohung ehrlich sind. Am Ende entscheidest du selbst. Es ist der erste Artikel unserer neuen Rubrik Sondersituationen, und er hat alles, was diese Rubrik ausmacht: einen Plan, einen Zeitplan, ein Zahlenband — und eine Uhr, die mitläuft.

Was Stratus Properties eigentlich ist

Stratus Properties ist ein Immobilienentwickler aus Austin, Texas — seit Jahrzehnten geführt von William H. „Beau“ Armstrong III, der zugleich Chairman und CEO ist. Das Geschäftsmodell in Alltagssprache: Land kaufen, Genehmigungen erkämpfen, Viertel entwickeln, vermieten oder verkaufen. Dem Konzern gehören laut eigener Beschreibung rund 1.500 Acres (etwa 600 Hektar) an Gewerbe- und Wohnprojekten in und um Austin — darunter die Barton-Creek-Gemeinde mit dem Großprojekt Holden Hills, die Amarra-Villen, das Wohnhochhaus The Saint George und Einzelhandelszentren, die um Filialen der texanischen Supermarktkette H-E-B herum gebaut wurden. Austin gehörte in den 2010er- und frühen 2020er-Jahren zu den am schnellsten wachsenden Metropolen der USA; Stratus saß auf einigen der besten Grundstücke der Stadt. Genau das ist der Kern dieser Geschichte: Der Wert liegt hier nicht in einer Fabrik oder einer Marke, sondern im Boden — und Boden lässt sich verkaufen, Stück für Stück.

Wichtig für alles Weitere: Stratus ist winzig. Nur 7.982.723 Aktien waren zum Stichtag der Hauptversammlung 2026 ausstehend — viele Einfamilienhäuser in Austin haben mehr Quadratmeter, als diese Firma Aktien hat. Ein Papier dieser Größe taucht in keinem großen Index auf, kaum ein Analyst schreibt darüber, und genau deshalb landet es auch in keinem Kennzahlen-Scanner ganz oben: Eine Firma, die sich auflöst, hat kein Umsatzwachstum mehr zu melden. Unser hauseigener Aktien-Scanner würde hier schweigen — was diese Situation spannend macht, steht nicht in den Kennzahlen, sondern in den Beschlüssen.

Die Sondersituation: eine Firma schafft sich ab — mit Ansage und Preisschild

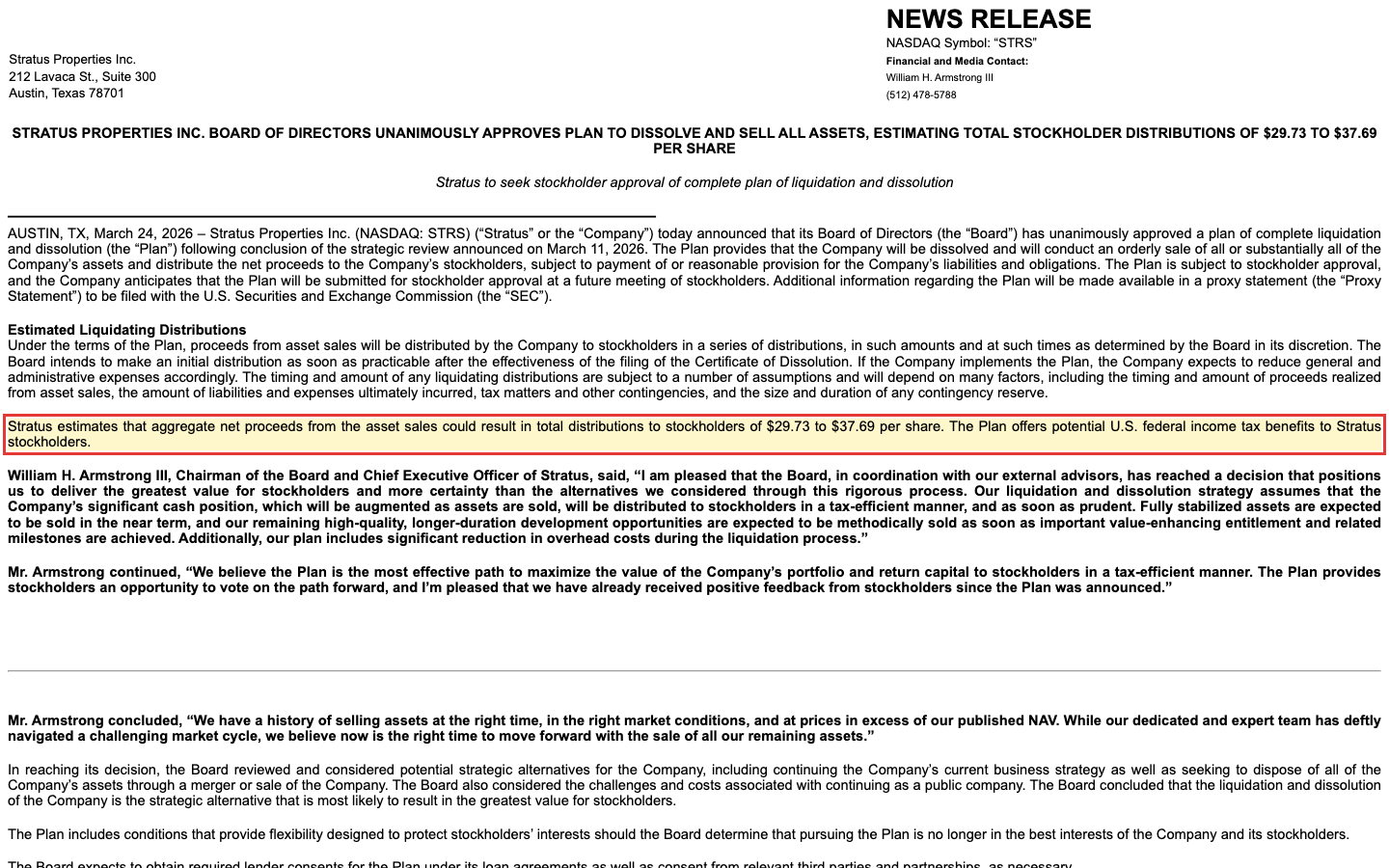

Am 11. März 2026 kündigte Stratus eine „strategische Überprüfung“ an. Dreizehn Tage später, am 24. März, stand das Ergebnis fest — und es ist die seltenste aller Antworten: keine Übernahme, keine Fusion, sondern die vollständige Selbstauflösung („plan of complete liquidation and dissolution“). Übersetzt: Die Firma verkauft geordnet alle Vermögenswerte, bezahlt alle Schulden und verteilt, was übrig bleibt, an die Aktionäre. Danach hört sie auf zu existieren. Das Board legte dem Beschluss ein Preisschild bei:

„Stratus estimates that aggregate net proceeds from the asset sales could result in total distributions to stockholders of $29.73 to $37.69 per share. The Plan offers potential U.S. federal income tax benefits to Stratus stockholders.“

Übersetzung: „Stratus schätzt, dass die gesamten Nettoerlöse aus den Vermögensverkäufen zu Gesamtausschüttungen an die Aktionäre von 29,73 bis 37,69 US-Dollar je Aktie führen könnten. Der Plan bietet den Stratus-Aktionären zudem potenzielle US-Bundessteuervorteile.“

— Stratus Properties Inc., SEC-Mitteilung (Ad-hoc-Meldung 8-K) vom 25.03.2026, Exhibit 99.1 (Pressemitteilung vom 24.03.2026)

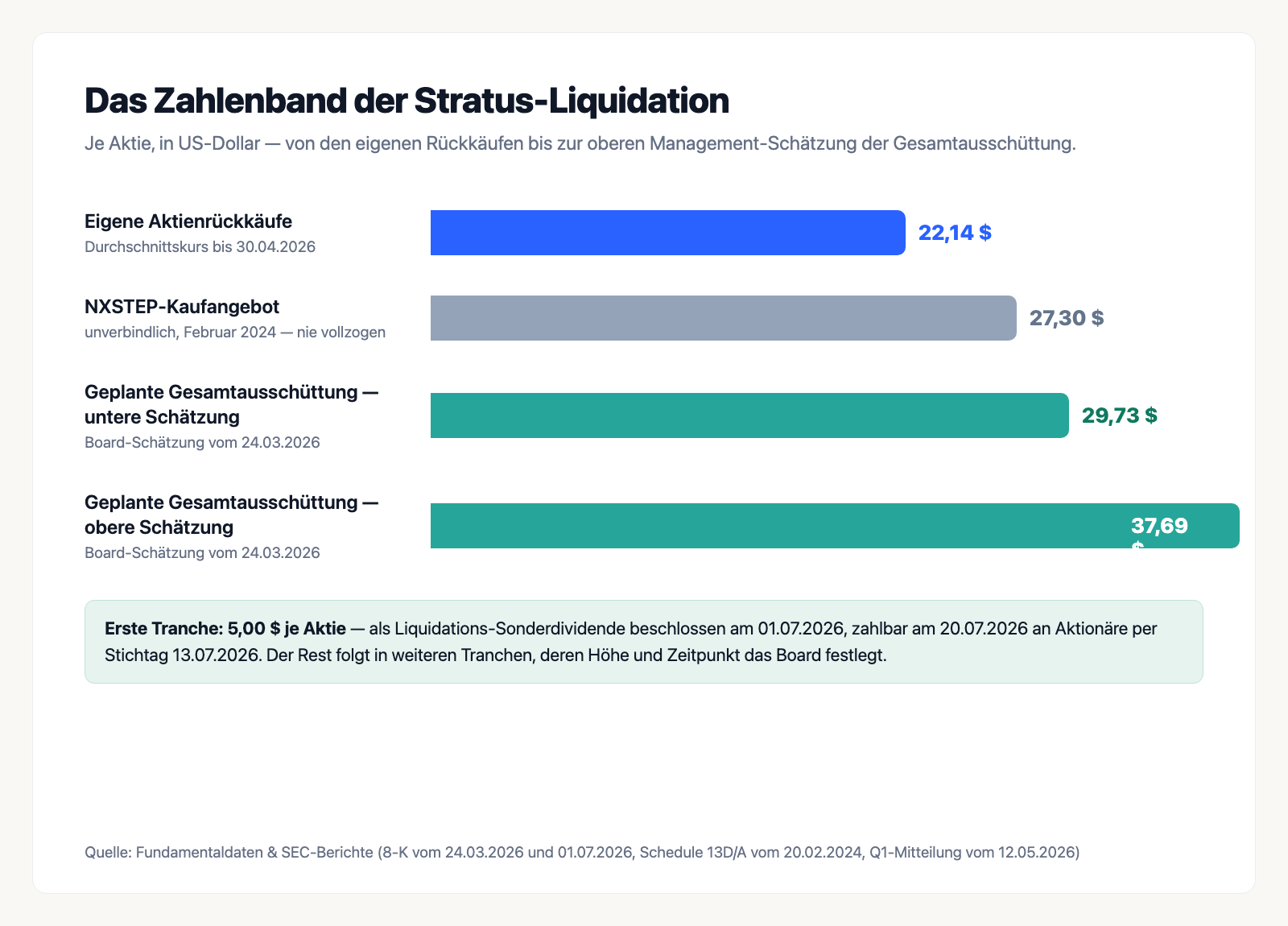

Der Fahrplan seither liest sich wie ein Countdown. 24. April 2026: Das Proxy Statement für die Abstimmung wird eingereicht. 1. Juni 2026: Die Hauptversammlung stimmt zu — mit 4.905.081 Ja- gegen 5.612 Nein-Stimmen, also 99,9 Prozent Zustimmung; ein Ergebnis, das man sonst nur aus Wahlen kennt, über deren Länder man keine Witze machen darf. 26. Juni 2026: Der erste große Verkauf unter dem Plan wird vollzogen — das Einzelhandelszentrum Jones Crossing (mit H-E-B-Supermarkt als Ankermieter) geht für 46,5 Millionen US-Dollar weg, netto bleiben nach Kosten und Kreditablösung rund 21,7 Millionen. Es war bereits der vierte Verkauf eines stabilisierten Einzelhandelsprojekts in kurzer Folge, nach Kingwood Place, Lantana Place – Retail und West Killeen Market. 1. Juli 2026: Das Board beschließt die erste Liquidations-Tranche — 5,00 US-Dollar je Aktie, zahlbar am 20. Juli an alle, die am 13. Juli im Aktienregister standen. So sieht das Zahlenband komplett aus:

Warum entstehen in solchen Situationen überhaupt Chancen? Weil der Verkäuferkreis größer ist als der Käuferkreis — aus Gründen, die mit dem Wert nichts zu tun haben. Indexfonds müssen verkaufen, wenn eine Aktie die Börse verlässt. Viele Fonds dürfen keine unnotierten Papiere halten, egal wie werthaltig. Und Privatanleger folgen dem Räumungsverkaufs-Reflex. Auf der Käuferseite bleiben nur wenige Spezialisten, die Abwicklungen durchrechnen. Dieses Ungleichgewicht — nicht irgendein Geheimwissen — ist der Grund, warum Liquidationen mit Abschlag auf ihren erwarteten Auszahlungswert handeln können. Ob der Abschlag die Risiken bezahlt, ist die eigentliche Frage dieses Artikels.

Die Zahlen: was in der Bilanz steht — und wem es gehört

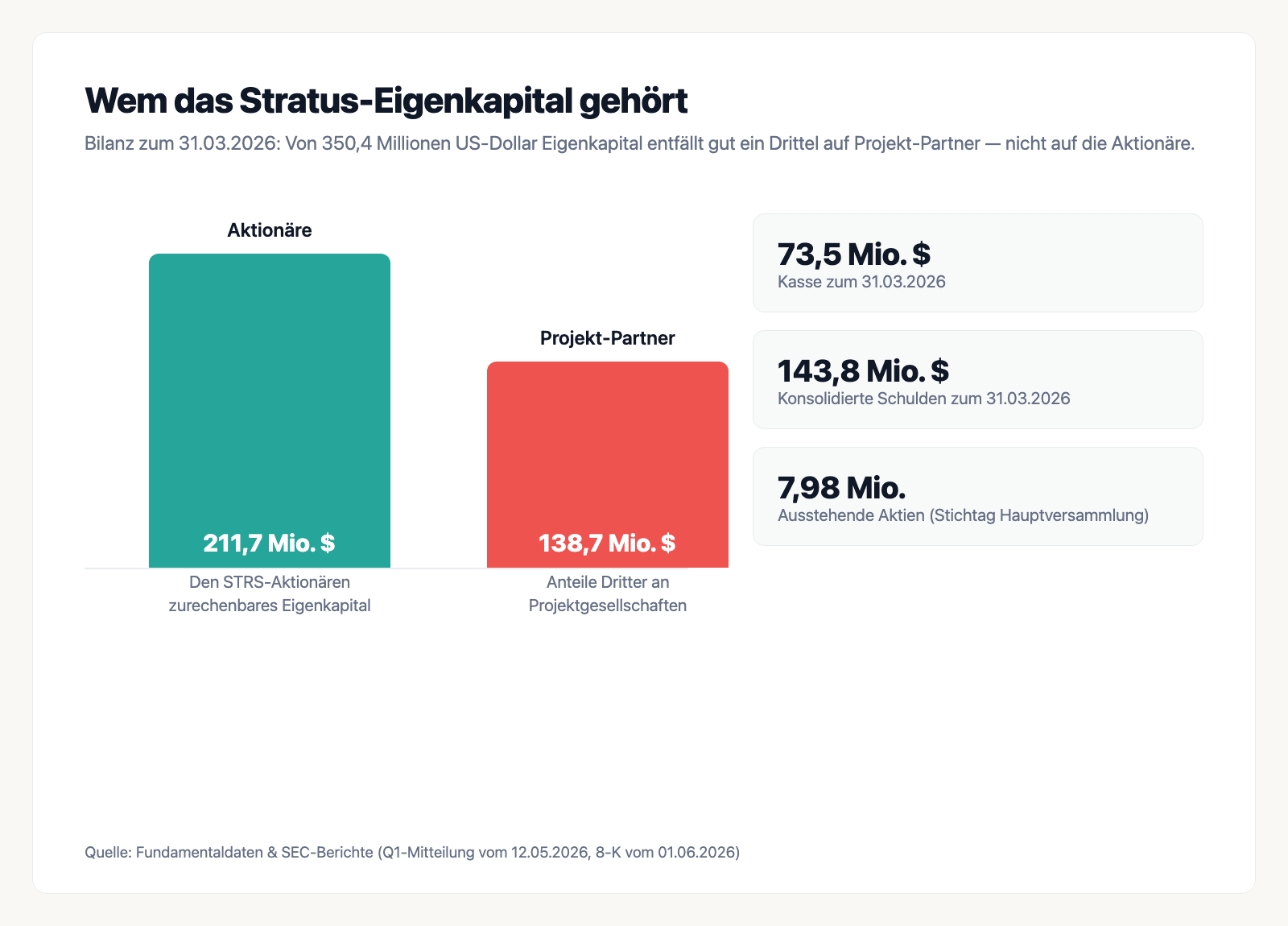

Ein Blick in die Q1-Mitteilung vom 12. Mai 2026 (Stichtag 31. März) zeigt eine Bilanz, die bereits auf Abwicklung getrimmt wird: 73,5 Millionen US-Dollar Kasse, 143,8 Millionen konsolidierte Schulden, dazu 24,7 Millionen ungenutzte Kreditlinie. Das erste Quartal brachte 13,5 Millionen US-Dollar Nettogewinn (0,82 US-Dollar je Aktie) — getrieben von Verkäufen, nicht vom laufenden Geschäft. Doch die wichtigste Zeile übersehen die meisten:

Was heißt „Projekt-Partner“? Stratus baut große Projekte selten allein — bei Vorhaben wie Holden Hills oder The Saint George sind Kapitalpartner an den einzelnen Projektgesellschaften beteiligt. In der Konzernbilanz taucht deren Anteil als „Noncontrolling Interests“ auf: 138,7 von 350,4 Millionen US-Dollar Eigenkapital gehörten zum 31. März 2026 diesen Partnern. Übersetzt in ein Alltagsbild: Das Haus, das verkauft wird, gehört der Familie nur zu zwei Dritteln — beim Verkaufserlös ist der Miteigentümer zuerst dran. Das Management hat das in seinem Zahlenband natürlich berücksichtigt (die 29,73 bis 37,69 US-Dollar sind ausdrücklich die Schätzung dessen, was bei den Aktionären ankommt). Aber es erklärt, warum man den Firmenwert nicht einfach aus der Bilanzsumme ablesen kann. Der Buchwert je Aktie — 211,7 Millionen geteilt durch 7,98 Millionen Aktien — liegt übrigens bei etwa 26,50 US-Dollar. Das obere Ende des Schätzbandes (37,69) liegt gut 40 Prozent darüber: Das Board rechnet also fest damit, Grundstücke über Buchwert zu verkaufen. CEO Armstrong begründet das im März-Filing selbstbewusst: „We have a history of selling assets at the right time, in the right market conditions, and at prices in excess of our published NAV“ — auf Deutsch: „Wir haben eine Geschichte darin, Vermögenswerte zum richtigen Zeitpunkt, im richtigen Marktumfeld und zu Preisen über unserem veröffentlichten Nettovermögenswert zu verkaufen.“ Ob diese Geschichte sich unter Zeitdruck fortschreiben lässt, ist eine der drei unbequemen Wahrheiten.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das Zahlenband ist ein Versprechen mit Sternchen

29,73 bis 37,69 US-Dollar — die Spanne klingt präzise, ist aber eine Management-Schätzung mit vielen beweglichen Teilen. Das steht so wörtlich im selben Filing:

„The timing and amount of any liquidating distributions are subject to a number of assumptions and will depend on many factors, including the timing and amount of proceeds realized from asset sales, the amount of liabilities and expenses ultimately incurred, tax matters and other contingencies, and the size and duration of any contingency reserve.“

Übersetzung: „Zeitpunkt und Höhe etwaiger Liquidationsausschüttungen unterliegen einer Reihe von Annahmen und hängen von vielen Faktoren ab, darunter Zeitpunkt und Höhe der aus Vermögensverkäufen erzielten Erlöse, die Höhe der letztlich anfallenden Verbindlichkeiten und Aufwendungen, Steuerfragen und andere Eventualitäten sowie Größe und Dauer einer etwaigen Rückstellungs-Reserve.“

— Stratus Properties Inc., SEC-Mitteilung 8-K vom 25.03.2026, Exhibit 99.1

Konkret heißt das: Die besten Filetstücke — die „stabilisierten“ Objekte mit laufenden Mieten — werden zuerst verkauft; vier sind schon weg. Was länger bleibt, sind Entwicklungsprojekte wie Holden Hills, deren Wert erst durch Genehmigungs-Meilensteine gehoben werden soll — Stratus investierte allein im ersten Quartal 2026 weitere 7,8 Millionen US-Dollar in deren Entwicklung. Ein Abwicklungsplan, der auf „wertsteigernde Meilensteine“ wartet, kann sich über Jahre strecken. Dazu kommt eine texanische Spezialität: Stratus liegt mit der Stadt Austin im Streit über ein Gesetz namens Senate Bill 2038, das Grundstücke aus dem städtischen Einflussbereich entlassen kann — ein schwebendes Verfahren, das im Q1-Filing ausdrücklich als Unsicherheitsfaktor für die geschätzten Erlöse genannt wird. Und schließlich die Reserve: Bevor Aktionäre das letzte Geld sehen, muss für alle denkbaren Verbindlichkeiten vorgesorgt sein. Merke dir den Grundsatz jeder Liquidation: Die erste Tranche ist die sicherste, die letzte die späteste.

Unbequeme Wahrheit Nr. 2: Das Licht geht aus, bevor das Geld ganz verteilt ist

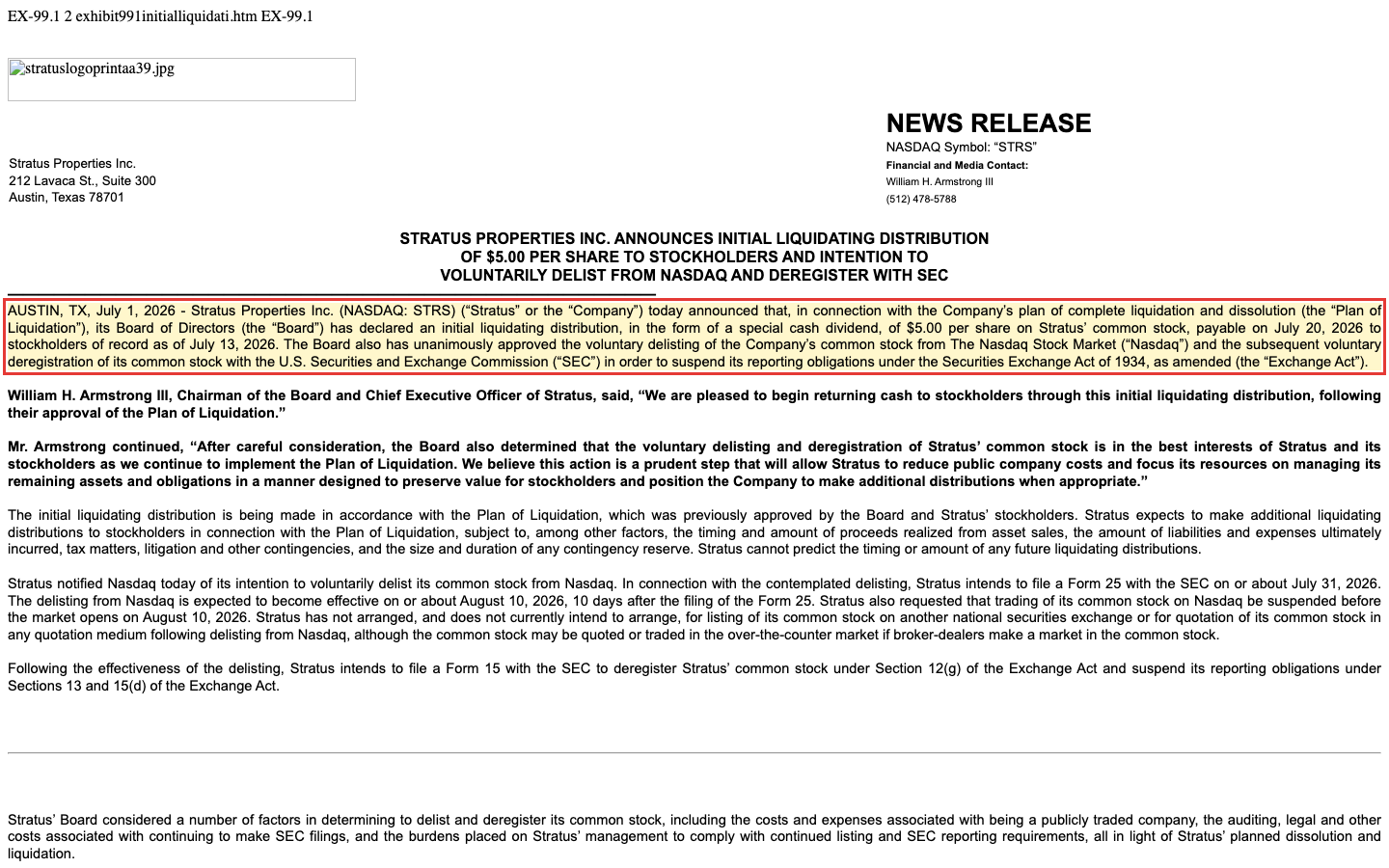

Die Nachricht vom 1. Juli 2026 enthielt neben den 5 Dollar auch den Teil, der Anlegern den Schlaf rauben kann:

„Stratus has not arranged, and does not currently intend to arrange, for listing of its common stock on another national securities exchange or for quotation of its common stock in any quotation medium following delisting from Nasdaq, although the common stock may be quoted or traded in the over-the-counter market if broker-dealers make a market in the common stock.“

Übersetzung: „Stratus hat nicht veranlasst und beabsichtigt derzeit auch nicht zu veranlassen, dass seine Stammaktien nach dem Nasdaq-Delisting an einer anderen nationalen Wertpapierbörse notiert oder in einem Kursmedium geführt werden — die Stammaktien können jedoch außerbörslich notiert oder gehandelt werden, falls Broker-Dealer einen Markt in der Aktie stellen.“

— Stratus Properties Inc., SEC-Mitteilung 8-K vom 01.07.2026, Exhibit 99.1

Der Zeitplan im Klartext: Um den 31. Juli 2026 reicht Stratus das Formular 25 ein (Delisting), wirksam um den 10. August 2026 — der Nasdaq-Handel soll schon vor Börseneröffnung dieses Tages ausgesetzt werden. Danach folgt Formular 15: die Deregistrierung bei der SEC, im Fachjargon „going dark“. Ab dann muss Stratus keine Quartals- und Jahresberichte mehr veröffentlichen. Wer die Aktie behält, hält also einen Anspruch auf künftige Ausschüttungen einer Firma, in deren Bücher er nicht mehr hineinschauen kann — handelbar bestenfalls außerbörslich zu breiten Spannen, schlimmstenfalls praktisch gar nicht. Die Begründung der Firma ist ehrlich und nachvollziehbar: Börsennotiz und SEC-Berichte kosten Geld, das sonst bei den Aktionären landen würde. Aber für dich als Anleger verwandelt sich das Investment an diesem Tag: aus einer jederzeit handelbaren Aktie wird eine Wette auf die Sorgfalt und Ehrlichkeit der Abwickler — bei einer Firma, deren Chairman und CEO derselbe Mann ist, der auch den Verkaufsprozess führt. Solche Warte-Situationen ohne Ausstiegstür kennst du aus unserem Insolvenzgefahr-Radar von der düsteren Seite; hier ist es die freundliche Variante — aber die Tür schließt genauso.

Unbequeme Wahrheit Nr. 3: Die Vorgeschichte zeigt, wie lange dieses Board sich Zeit lassen kann

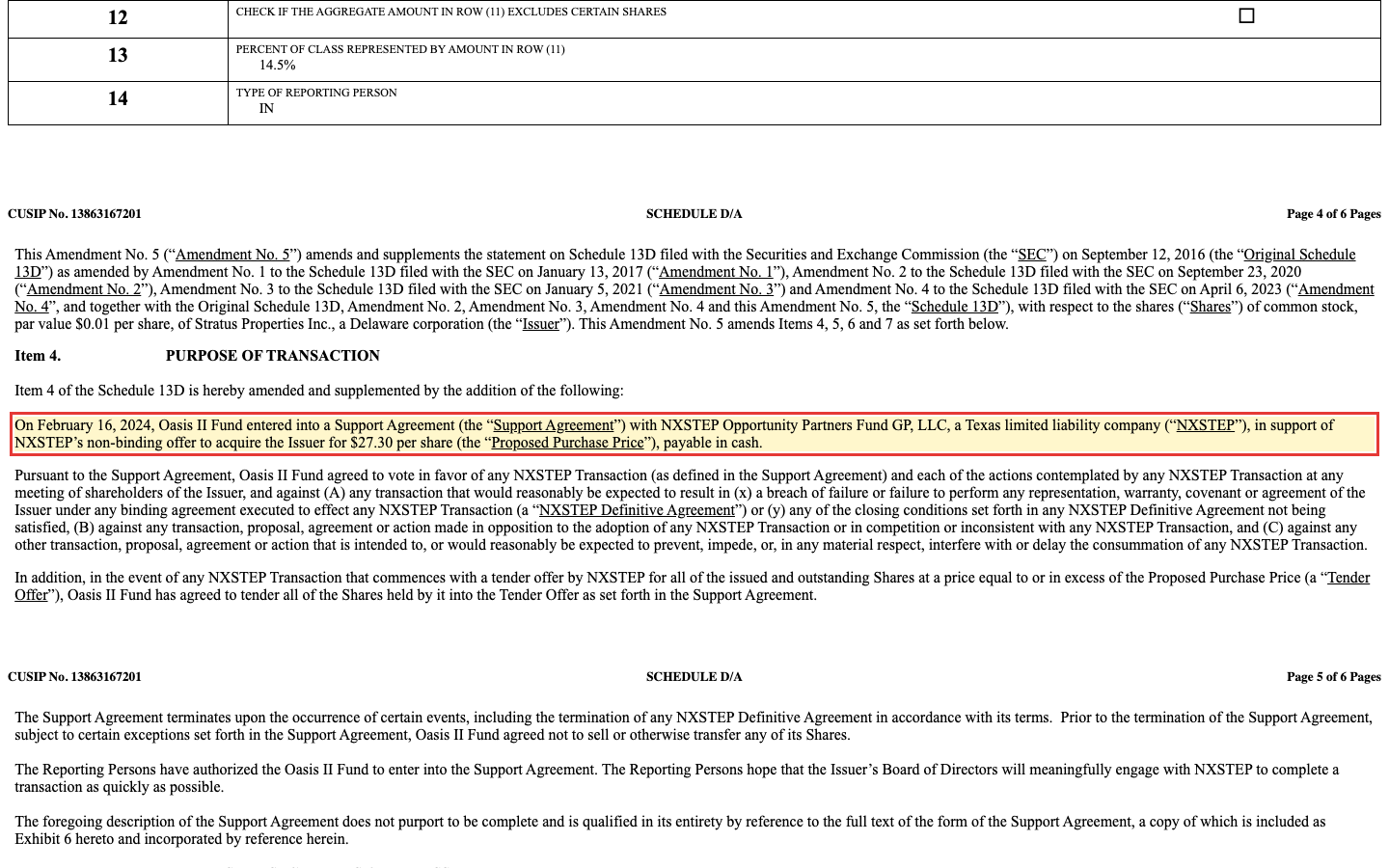

Die Liquidation wirkt wie ein schneller, entschlossener Schnitt — 13 Tage von der Ankündigung der Überprüfung bis zum Beschluss. Die Wahrheit ist: Dieser Schnitt hat ein Jahrzehnt Anlauf. Seit September 2016 liegt der Hongkonger Fonds Oasis Management im Schedule 13D — dem SEC-Formular für Großaktionäre mit Absichten — und arbeitete sich durch fünf Ergänzungen. Im Februar 2024 wurde es konkret:

„On February 16, 2024, Oasis II Fund entered into a Support Agreement […] with NXSTEP Opportunity Partners Fund GP, LLC, a Texas limited liability company (‚NXSTEP‘), in support of NXSTEP’s non-binding offer to acquire the Issuer for $27.30 per share (the ‚Proposed Purchase Price‘), payable in cash. […] The Reporting Persons hope that the Issuer’s Board of Directors will meaningfully engage with NXSTEP to complete a transaction as quickly as possible.“

Übersetzung: „Am 16. Februar 2024 schloss der Oasis II Fund eine Unterstützungsvereinbarung […] mit NXSTEP Opportunity Partners Fund GP, LLC, einer texanischen Gesellschaft (‚NXSTEP‘), zur Unterstützung von NXSTEPs unverbindlichem Angebot, den Emittenten für 27,30 US-Dollar je Aktie in bar zu übernehmen. […] Die meldenden Personen hoffen, dass sich das Board des Emittenten ernsthaft mit NXSTEP befasst, um eine Transaktion so schnell wie möglich abzuschließen.“

— Oasis Management Company Ltd., Schedule 13D/A Nr. 5 zu Stratus Properties, eingereicht am 20.02.2024, Item 4

Eine Transaktion mit NXSTEP kam nie zustande. Erst zwei Jahre später — nach weiterem Druck und einem Aktienrückkaufprogramm — entschied sich das Board für die Selbstauflösung, deren unteres Schätzband 9 Prozent über dem damaligen Angebot liegt. Man kann diese Geschichte auf zwei Arten lesen. Freundlich: Das Board hat ein zu niedriges Angebot abgelehnt und holt für die Aktionäre nun mehr heraus. Kritisch: Dieselbe Führung, die einen Interessenten mit Kasse vor der Tür zwei Jahre lang verhungern ließ, kontrolliert jetzt ohne Börsenaufsicht das Tempo der Auszahlung — und bezog laut Abstimmungsergebnis der Hauptversammlung bei der Vergütung immerhin 1.028.203 Gegenstimmen (gut 21 Prozent der abgegebenen Stimmen). Beide Lesarten sind belegbar. Welche stimmt, entscheidet sich daran, wie schnell und wie vollständig die nächsten Tranchen fließen.

Was der Preis verrät — eine Rechnung ohne Tageskurs

Wir nennen hier grundsätzlich keine Tageskurse — bei einer Aktie, die bald keinen Börsenkurs mehr hat, wäre das doppelt sinnlos. Aber ein dokumentierter Referenzpunkt steht in der Q1-Mitteilung, und er ist bemerkenswert:

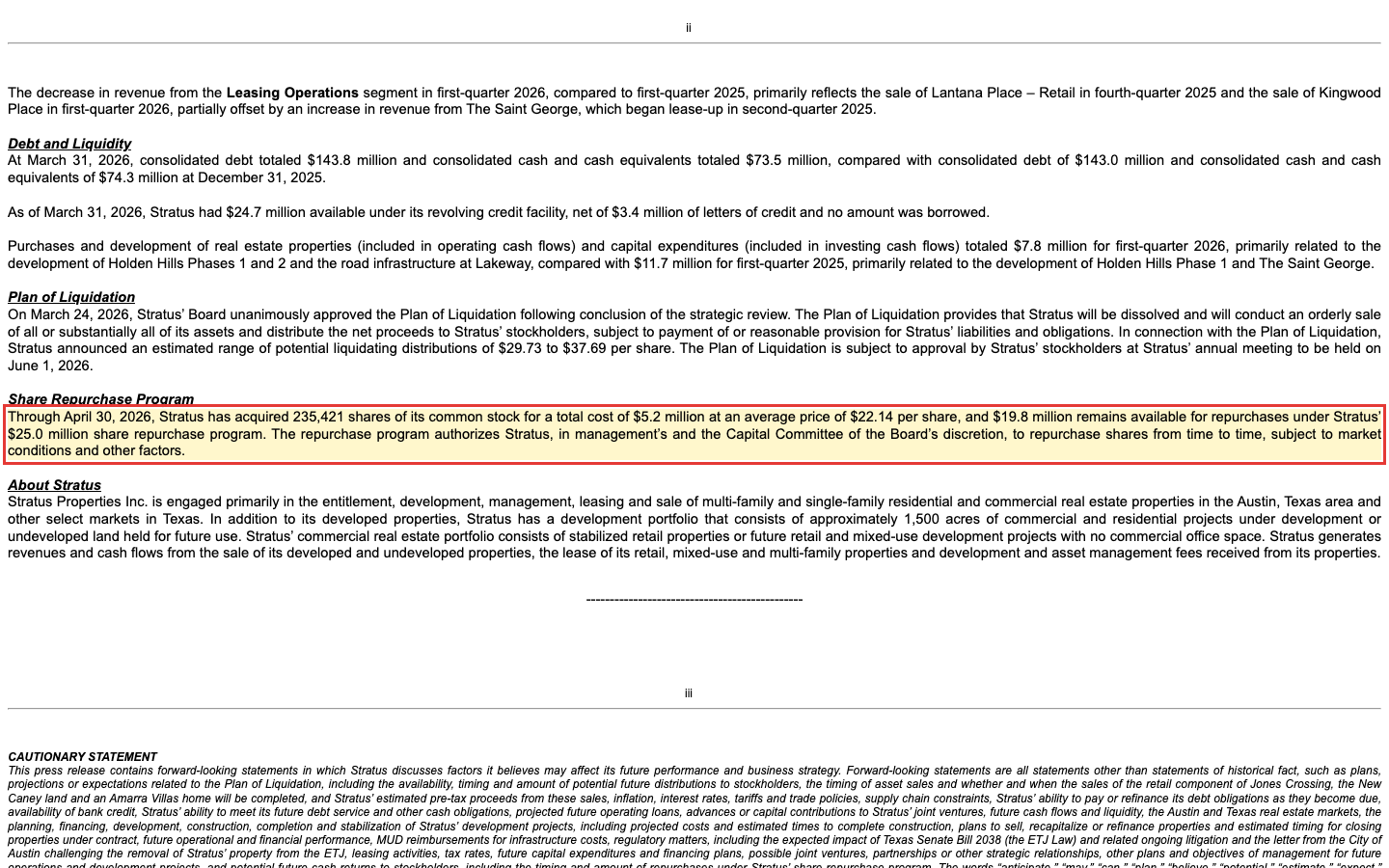

„Through April 30, 2026, Stratus has acquired 235,421 shares of its common stock for a total cost of $5.2 million at an average price of $22.14 per share, and $19.8 million remains available for repurchases under Stratus’ $25.0 million share repurchase program.“

Übersetzung: „Bis zum 30. April 2026 hat Stratus 235.421 eigene Stammaktien für insgesamt 5,2 Millionen US-Dollar zu einem Durchschnittspreis von 22,14 US-Dollar je Aktie erworben; 19,8 Millionen US-Dollar stehen im Rahmen des 25-Millionen-Dollar-Rückkaufprogramms von Stratus weiterhin zur Verfügung.“

— Stratus Properties Inc., SEC-Mitteilung 8-K vom 12.05.2026, Exhibit 99.1 (Q1-Bericht)

Rechne kurz mit: Gemessen an diesem Rückkaufkurs läge das untere Ende des Schätzbandes (29,73) rund 34 Prozent höher, das obere (37,69) rund 70 Prozent. Anders gesagt: Die Firma selbst bekam ihre Aktien am Markt monatelang für deutlich weniger, als sie nach eigener Rechnung an Auszahlung erwarten lassen — und jede zurückgekaufte Aktie erhöht rechnerisch den Anteil aller verbleibenden. Genau solche Lücken meint der Räumungsverkaufs-Reflex vom Anfang. Aber die Lücke ist kein Geschenk, sondern eine Bezahlung: für die Wartezeit (womöglich Jahre bis zur letzten Tranche), für das Schätzband-Risiko (Wahrheit Nr. 1), für die Dunkelheit nach der Deregistrierung (Wahrheit Nr. 2) und für das Vertrauen in ein Board mit gemischter Bilanz (Wahrheit Nr. 3). Kuriose Bewertungslücken dieser Art sind übrigens kein Einzelfall — bei GrabAGun haben wir eine Firma seziert, deren Kasse mehr wert war als ihr ganzer Börsenwert. Der Unterschied: Dort musste niemand auf die Auszahlung warten, hier ist das Warten der Kern des Geschäfts.

Chancen und Risiken auf einen Blick

Was für die Stratus-Situation spricht:

- Klarer, beschlossener Rahmen: Board-Beschluss (24.03.2026), 99,9 Prozent Zustimmung der Hauptversammlung (01.06.2026), erste Tranche von 5,00 US-Dollar bereits beschlossen und zum 20.07.2026 zahlbar — das Endspiel läuft, es ist keine Absichtserklärung mehr.

- Das Schätzband von 29,73 bis 37,69 US-Dollar je Aktie stammt vom Board selbst und liegt deutlich über dem letzten dokumentierten Rückkaufkurs der eigenen Firma (22,14 US-Dollar bis 30.04.2026) — und über dem 27,30-Dollar-Angebot, das 2024 im Raum stand.

- Verkäufe liefern bereits Geld: vier stabilisierte Einzelhandelsobjekte veräußert, zuletzt Jones Crossing für 46,5 Millionen US-Dollar (26.06.2026, netto rund 21,7 Millionen); 73,5 Millionen US-Dollar Kasse zum 31.03.2026.

- Der Verkäuferdruck kommt von Zwängen, nicht vom Wert: Index- und Fondsverkäufe vor dem Delisting sowie der Flucht-Reflex der Privatanleger können den Preis unter den rechnerischen Auszahlungswert drücken — das ist die strukturelle Quelle solcher Gelegenheiten.

Was dagegen spricht:

- Ab etwa dem 10. August 2026 ist die Aktie nicht mehr an der Nasdaq handelbar, danach folgt die SEC-Deregistrierung: keine Pflichtberichte mehr, Handel allenfalls außerbörslich — wer bleibt, sitzt möglicherweise Jahre in einem unverkäuflichen Papier.

- Das Zahlenband ist eine Management-Schätzung „mit Sternchen“: Erlöse aus Entwicklungsland (Holden Hills) hängen an Genehmigungs-Meilensteinen, ein Rechtsstreit mit der Stadt Austin (Senate Bill 2038) schwebt, und vor der letzten Tranche steht eine Rückstellungs-Reserve unbekannter Größe und Dauer.

- Von 350,4 Millionen US-Dollar Eigenkapital gehören 138,7 Millionen Projekt-Partnern; die besten, am leichtesten verkäuflichen Objekte sind bereits veräußert — was bleibt, ist das schwierigere Ende des Portfolios.

- Governance-Konzentration: Chairman, CEO und Verkaufsprozess-Führer sind dieselbe Person; das Vergütungsvotum der Hauptversammlung 2026 erhielt gut 21 Prozent Gegenstimmen; ein konkreter Kaufinteressent wurde 2024 nicht zum Zug gelassen.

Ein menschliches Fazit

Zurück zum Schaufenster vom Anfang. Der Räumungsverkaufs-Reflex sagt dir im Kaufhaus „greif zu“ und an der Börse „lauf weg“ — und beide Male entscheidet er, bevor du gerechnet hast. Die Stratus-Geschichte ist die seltene Gelegenheit, diesen Reflex bei der Arbeit zu beobachten: Hier steht eine Firma, die nicht scheitert, sondern sich für das ehrlichste Ende der Unternehmensgeschichte entschieden hat — alles verkaufen, alles auszahlen, Brett räumen. Die Beschlüsse sind gefasst, die erste Tranche ist geflossen, das Preisschild des Boards hängt aus. Und trotzdem ist das hier kein Sparbuch mit Bonus: Zwischen dir und dem oberen Bandende liegen Jahre, Genehmigungen, ein Rechtsstreit, eine Reserve unbekannter Größe — und ab August eine zugezogene Gardine, hinter die kein Quartalsbericht mehr leuchtet.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wenn dich diese Situation reizt, dann reizt dich nicht eine Aktie, sondern ein Geduldspiel mit Restrisiko — eines, das nur für Geld taugt, dessen Rückkehr-Termin dir egal sein kann. Wenn dich der Gedanke an ein Depot-Papier ohne Börsenkurs nachts wach hält, ist das keine Schwäche, sondern Selbsterkenntnis; dann war dieser Artikel eine Lehrstunde über eine Spielart der Börse, die kaum jemand kennt — und die unsere neue Rubrik Sondersituationen künftig regelmäßig ausleuchtet. Der Räumungsverkaufs-Reflex bekommt damit seine Antwort: Weder zugreifen noch weglaufen — erst rechnen, dann entscheiden. Genau in dieser Reihenfolge.

Quellen

- Stratus Properties Inc. — SEC-Mitteilung 8-K vom 25.03.2026, Exhibit 99.1: Board beschließt Liquidationsplan, Schätzband 29,73–37,69 $ je Aktie (Pressemitteilung vom 24.03.2026)

- Stratus Properties Inc. — SEC-Mitteilung 8-K vom 12.05.2026, Exhibit 99.1: Ergebnisse des ersten Quartals 2026, Bilanz zum 31.03.2026, Aktienrückkäufe

- Stratus Properties Inc. — SEC-Mitteilung 8-K vom 01.06.2026, Item 5.07: Abstimmungsergebnisse der Hauptversammlung (Liquidationsplan: 4.905.081 Ja / 5.612 Nein)

- Stratus Properties Inc. — SEC-Mitteilung 8-K vom 26.06.2026, Exhibit 99.1: Verkauf Jones Crossing – Retail für 46,5 Mio. $

- Stratus Properties Inc. — SEC-Mitteilung 8-K vom 01.07.2026, Exhibit 99.1: Erste Liquidationsausschüttung 5,00 $ je Aktie, Nasdaq-Delisting und SEC-Deregistrierung

- Oasis Management Company Ltd. — Schedule 13D/A Nr. 5 zu Stratus Properties vom 20.02.2024: Unterstützung des NXSTEP-Angebots über 27,30 $ je Aktie

- Fundamentaldaten (Bilanz- und Ergebniskennzahlen); Datenstand: SEC-Filings bis 01.07.2026, geprüft am 09.07.2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Liquidations-Ausschüttungen können niedriger ausfallen oder später fließen als geschätzt; nach einem Delisting kann die Handelbarkeit stark eingeschränkt sein. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Die Situation positiv

- Kein Gerücht, sondern beschlossene Sache: Liquidationsplan vom Board (24.03.2026) und von 99,9 Prozent der Hauptversammlung (01.06.2026) gebilligt; erste Tranche von 5,00 $ je Aktie beschlossen und zum 20.07.2026 zahlbar. Vier stabilisierte Objekte bereits verkauft, zuletzt Jones Crossing für 46,5 Mio. $.

- Das Zahlenband positiv

- Das Board schätzt 29,73 bis 37,69 $ Gesamtausschüttung je Aktie — deutlich über dem letzten dokumentierten Referenzpunkt (eigene Rückkäufe zu Ø 22,14 $ bis 30.04.2026) und über dem nie vollzogenen NXSTEP-Angebot von 27,30 $ aus dem Februar 2024.

- Verlässlichkeit der Schätzung neutral

- Die Spanne ist eine Management-Schätzung mit ausdrücklichen Vorbehalten: Erlöse aus Entwicklungsland hängen an Genehmigungs-Meilensteinen, der Rechtsstreit um Senate Bill 2038 schwebt, und vor der letzten Tranche steht eine Rückstellungs-Reserve unbekannter Größe. Das obere Bandende setzt Verkäufe rund 40 Prozent über dem Buchwert je Aktie voraus.

- Handelbarkeit & Transparenz negativ

- Ab etwa dem 10.08.2026 kein Nasdaq-Handel mehr, danach SEC-Deregistrierung: keine Pflichtberichte, Handel allenfalls außerbörslich. Aus einer Aktie wird eine Warte-Position ohne verlässliche Ausstiegstür — womöglich über Jahre.

- Governance negativ

- Chairman, CEO und Leiter des Verkaufsprozesses sind dieselbe Person; das Vergütungsvotum 2026 erhielt gut 21 Prozent Gegenstimmen; ein konkreter Interessent (NXSTEP, 27,30 $) kam 2024 nicht zum Zug. Dem steht der jahrelange Druck des Großaktionärs Oasis (14,5 %) gegenüber, der die Auflösung letztlich erzwang.

Stratus Properties ist der Lehrbuchfall einer Liquidations-Sondersituation: beschlossener Plan, 99,9 Prozent Zustimmung, erste Tranche geflossen, Schätzband 29,73–37,69 $ je Aktie — und zugleich ein hartes Verfallsdatum der Handelbarkeit durch Nasdaq-Rückzug und SEC-Deregistrierung im August 2026. Der mögliche Aufschlag gegenüber dem letzten dokumentierten Rückkaufkurs (22,14 $) ist die Bezahlung für Wartezeit, Schätzungs-Risiko und Dunkelheit nach dem Going-dark. Keine Anlageberatung.

Bitte beachten

- Zeitplan laut Ad-hoc-Meldung (8-K) vom 01.07.2026: Form 25 (Delisting) um den 31.07.2026, wirksam um den 10.08.2026; danach Form 15 (Deregistrierung). Alle Angaben können sich verschieben.

- Die Ausschüttungs-Schätzung von 29,73–37,69 $ je Aktie stammt vom Board (24.03.2026) und ist ausdrücklich keine Garantie; Zeitpunkt und Höhe weiterer Tranchen sind offen.

- STRS ist bewusst nicht im Aktien-Screener/Universum von Börsenlotse enthalten: Die Firma verlässt im August 2026 die Börse und wird abgewickelt.

Häufige Fragen

Ein förmlicher Beschluss, mit dem sich ein Unternehmen selbst auflöst: Alle Vermögenswerte werden geordnet verkauft, alle Schulden bezahlt, und der Rest wird in einer oder mehreren Tranchen an die Aktionäre ausgeschüttet. Bei Stratus Properties hat das Board den Plan am 24. März 2026 beschlossen, die Hauptversammlung stimmte am 1. Juni 2026 mit 99,9 Prozent zu. Danach hört die Firma auf zu existieren.

Das Board schätzt die Gesamtausschüttung auf 29,73 bis 37,69 US-Dollar je Aktie (SEC-Mitteilung vom 24. März 2026). Die erste Tranche von 5,00 US-Dollar je Aktie war am 20. Juli 2026 zahlbar. Höhe und Zeitpunkt aller weiteren Tranchen legt das Board abhängig von Verkaufserlösen, Verbindlichkeiten, Steuern und einer Rückstellungs-Reserve fest — die Spanne ist eine Schätzung, keine Garantie.

Stratus kündigte am 1. Juli 2026 den freiwilligen Rückzug an: Um den 31. Juli 2026 wird das Delisting-Formular 25 bei der SEC eingereicht, wirksam um den 10. August 2026 — der Nasdaq-Handel soll vor Börseneröffnung dieses Tages enden. Danach beantragt Stratus per Formular 15 die Deregistrierung, womit auch die SEC-Berichtspflichten enden („going dark“).

Der Anspruch auf künftige Liquidations-Ausschüttungen bleibt bestehen — die Handelbarkeit aber nicht: Stratus plant keine Notiz an einer anderen Börse; gehandelt werden kann allenfalls außerbörslich, falls Broker einen Markt stellen. Zugleich enden nach der Deregistrierung die SEC-Pflichtberichte, sodass Anleger deutlich weniger Einblick in den Fortgang der Abwicklung haben.

Der Hongkonger Fonds ist seit September 2016 als aktivistischer Großaktionär in der SEC-Beteiligungsmeldung (Schedule 13D) gemeldet und hielt zuletzt 14,5 Prozent. Im Februar 2024 unterstützte Oasis ein unverbindliches Kaufangebot von NXSTEP über 27,30 US-Dollar je Aktie, das nie vollzogen wurde. Zwei Jahre später beschloss das Board die Liquidation — deren untere Schätzung mit 29,73 US-Dollar über dem damaligen Angebot liegt.

Weil viele verkaufen müssen oder wollen, ohne auf den Wert zu schauen: Indexfonds müssen vor einem Delisting aussteigen, viele Mandate verbieten unnotierte Papiere, und Privatanleger scheuen Aktien ohne Börsenkurs. Auf der Käuferseite stehen nur wenige Spezialisten. Der Abschlag ist dabei kein Geschenk, sondern die Bezahlung für Wartezeit, Schätzungs-Risiko und die eingeschränkte Handelbarkeit.